作者 | 南方

數據支持 | 勾股大數據

深圳有兩家有名的少年公司,光啟技術和柔宇科技,兩家公司有很多共同點,比如兩個老闆都姓劉,都是83年的,比如兩家公司都被傳為"披着皇帝新衣的PPT公司"、"毒角獸"。

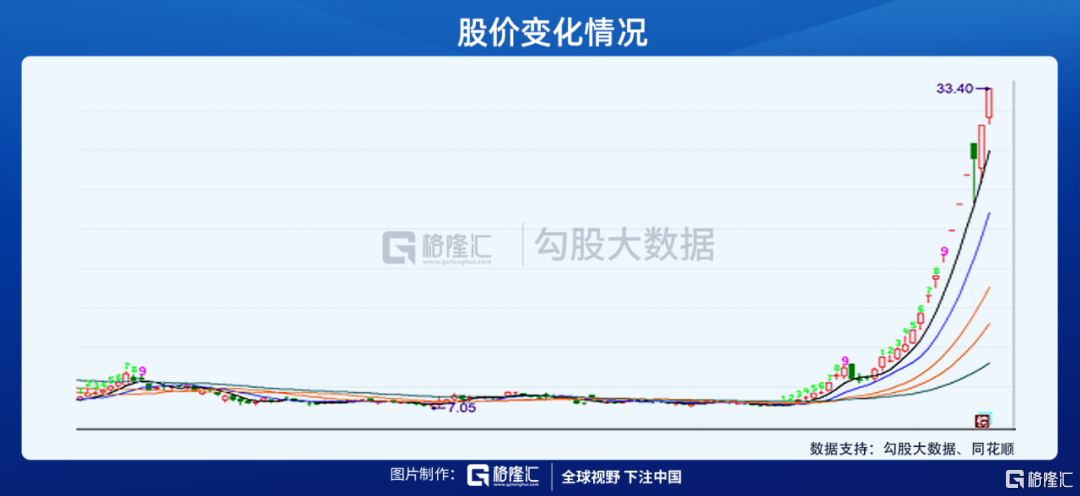

前幾天新聞報道柔宇科技已經在接受上市輔導,而光啟技術也被市場認為"曾經吹過的牛逼開始要兑現了",股價蹭蹭蹭地漲。

光啟技術的老闆是劉若鵬,被稱為是"深圳新生代科技專家",2009年從美國杜克大學回來後,率領他的團隊成功研製出了"隱形衣",這一成果被《科學》雜誌刊登,劉若鵬是第一作者。

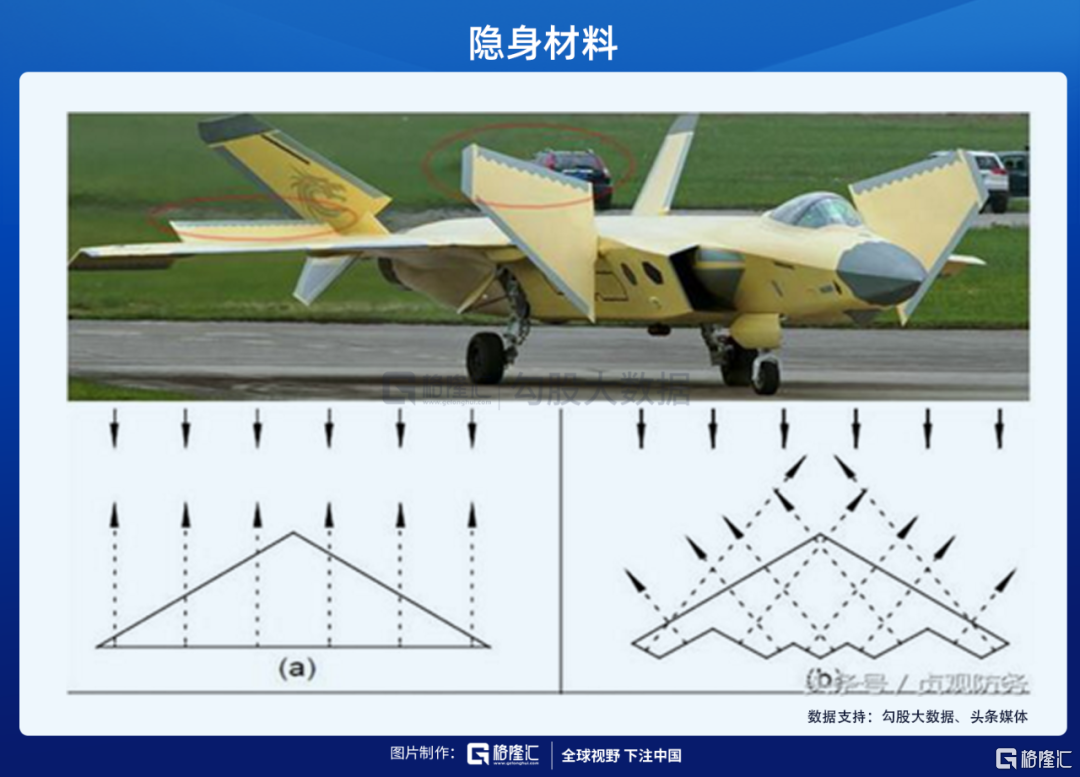

隱身衣類似變色龍,隨着周圍環境而變化,其關鍵原理是"形狀和材料",形狀用來消除大部分的回波,材料用來吸收電磁波以至於不被雷達發現,給人視覺上形成一種隱身的感覺。

這種黑科技用於軍事上,以避免船艦和坦克被雷達的微波探測系統發現行蹤,提升作戰能力,這種材料被稱為"隱身材料"。

01

靠收益利潤支撐的"徒有其表"

光啟技術在A股現身是2017年,其前身是做汽車零配件的"龍生股份",受當年中國汽車市場增速逐漸放緩的影響,公司當年通過先定增募資再資產注入的方式,以4.46億的自有資金併購了超材料業務主體"光啟尖端",形成商譽3.21億。保留原有汽車零配件業務,切入了軍工尖端裝備"超材料"領域,搖身一變"光啟技術"。

雖然主業上仍然還得依賴汽車零配件,但是業務卻是變洋氣了:從一家汽車座椅功能件製造商轉型為以超材料智能結構及裝備為核心業務的尖端科技創新型公司,實現了從傳統制造業向創新企業、高端製造業的轉型。

怎麼個創新、高端法,主要還是因為公司不光向軍工企業賣超材料軍工裝備,還賣研發服務,等於是給軍工企業提供技術外包業務。

這個模式讓探雷哥想起軟件企業的產品+服務模式,面向客户的定製化銷售,這類產品的毛利率大概只有20%-30%左右,而光啟技術的超材料業務毛利率在40%-50%左右。的確要高端地多,畢竟人家的客户是軍工企業,生產的產品用於軍事作戰。

雖然已經完成轉型3年,原有的汽車零配件業務雖然已從17年89%的收入佔比逐漸降低至2019年的52%,但説它還主要是個汽車零配件廠商一點也不為過。

但"汽車零部件產品業務"近年因為受汽車整車不景氣的影響,是連年走弱,收入及毛利率雙降;

而新轉型的超材料業務,整體收入規模也才2億,整體毛利率穩定在40%以上,比公司的汽車零部件生意附加值要高端。

其中,超材料研發業務收入和毛利率波動較大,2017年剛收購進來時,研發業務的毛利率達到了73.7%!但研發業務目前還沒突破1個億的收入;超材料產品收入和毛利率一直在穩步增加,2019年,超材料產品銷售額大幅增長至1.56億,比研發業務體量大,毛利率水平差不多。

公司含汽車零部件業務的整體利潤也就1.28億,2017年,光啟技術切入超材料業務後,公司的收益質量反而大幅下滑,核心利潤在2017年達到歷年頂點後,2018年、2019年反而下滑到比之前只做汽車零部件還差的水平。

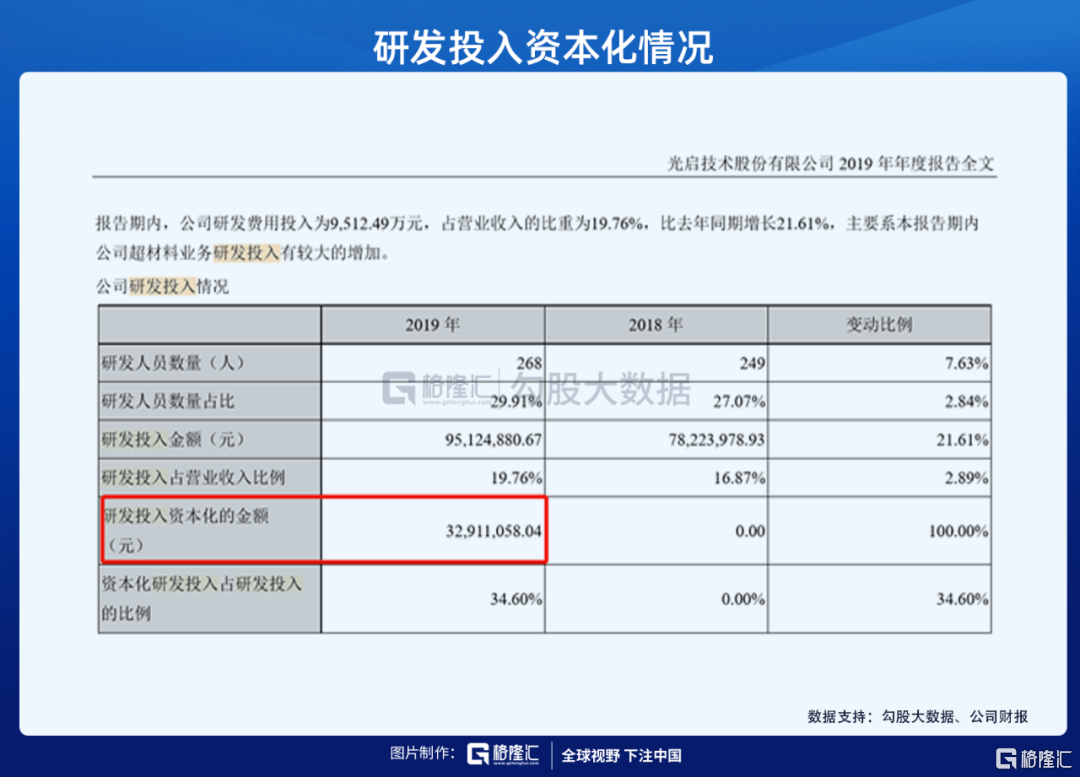

2019年,公司還有大概3291萬的研發投入資本化減少了對利潤稀釋。

但,為啥公司的利潤總額要比之前好呢?

主要還是公司的收益類利潤變多了,而收益類利潤主要是政府補助和理財產品收益,2018年和2019年,這兩項利潤合計比公司的主營業務核心利潤貢獻的盈利還要多。這點在下文再細講。

收益類利潤跟主業利潤呈現很明顯的互補規律:2017年核心利潤最多時,收益類利潤最少,2018年核心利潤最低時,收益類利潤最高,2019年,核心利潤和收益類利潤是1:1.17的比例。

隨着公司切入超材料業務,反而收益類利潤超過了核心利潤。所以,轉型後的光啟技術靠"超材料"並非真正牛逼。

02

業績翻番預期炒出來的股價

但這並不妨礙光啟技術的股價在短短一個月內翻4倍,從7塊翻到30塊。

而這主要是因為它給了市場一種柳暗花明、牛逼要兑現的感覺。

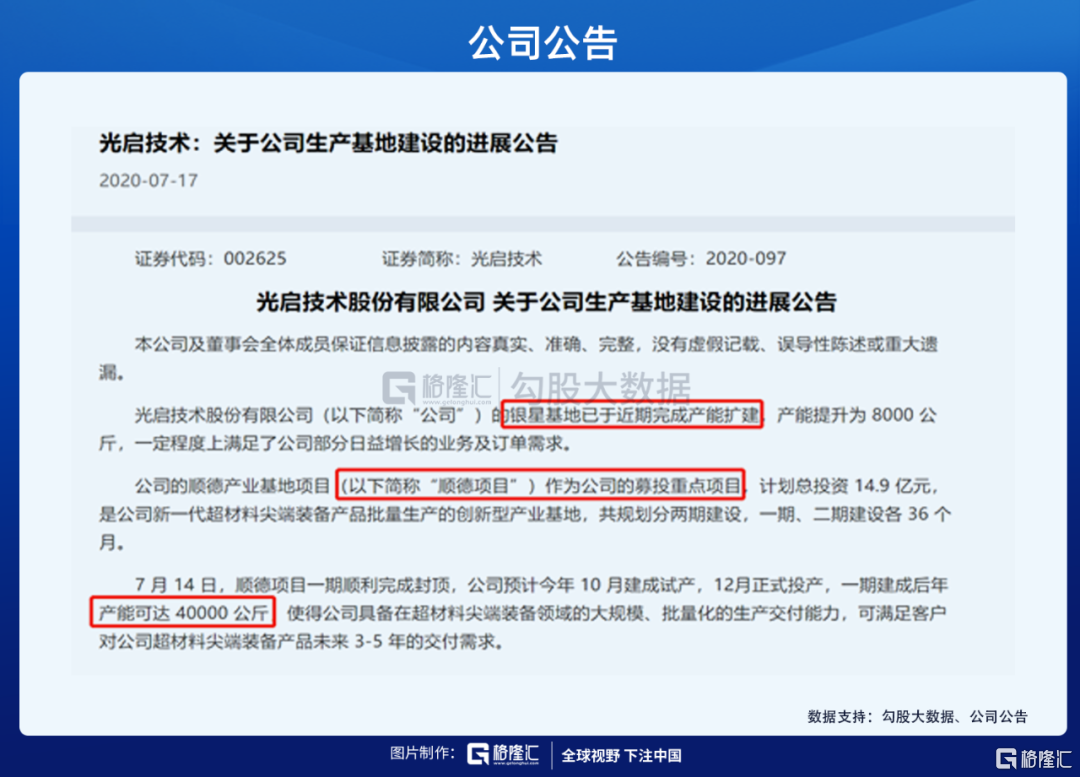

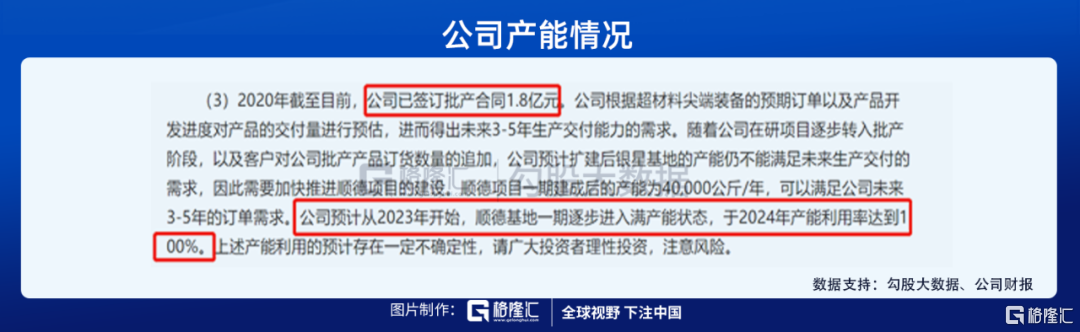

7月中旬,先是發佈了利潤同比增幅30%-50%的半年度業績預告,隨後又公告公司產能打滿,銀星基地完成產能擴建,產能提升至8000公斤,計劃投資總額為14.9億的順德基地項目,一期建設已經完成,預計今年12月投產,產能可以達到40000公斤,能滿足客户對超材料尖端裝備產品未來3-5年的交付需求。

7月21日,公司又發了一份公告,説子公司光啟尖端近日成為了成都某重要客户的外包合格供方。

加上最近軍工走強,公司釋放的多項利好疊加就把光啟技術直直地炒上天。在股價上漲期間,公司的部分股東均出現了減持。

7月29日,光啟技術因為股價漲幅較大因此收了關注函,詢問上述利好對公司的具體影響幾何?

以銀星基地來説,該基地據稱是公司生產超材料尖端裝備的唯一生產基地。2019年,尖端裝備產品銷量是3100公斤,產能利用率是78%,近期銀星基地從4000公斤/年產能擴產至8000公斤/年,目前處於滿產狀態。

公司的銷售是以銷定產,滿產狀態意味着這些擴建的產能都是有客户訂單支撐的。

而順德基地12月投產後,一期建成後產能可以達到40000公斤,使得公司能夠大規模、批量化生產交付,能夠滿足客户對超材料尖端裝備產品未來3-5年的交付需求。

而光啟對上述數據的測算依據是根據已籤1.8億的合同和預期訂單等信息得出的,按照2019年銷量3100公斤,收入1.56億,2020年已簽訂單1.8億大概需要消耗3600公斤,加上公司銷售季節性規律,下半年訂單會比上半年高,所以,就銀星基地擴產至8000公斤而言,屬於尚可相信範疇,按照銀星基地的這個產能,公司2020年的訂單應該是要翻3倍的節奏,收入按照節點確認,2020全年收入應該是要比2019年要好。

基於這個預期,公司的股價因此被拉漲。

但順德基地項目呢?在雷哥看來,就不太可信,它其實是公司變更後的募投項目,生產的產品類型跟銀星基地一樣,今年年底就可以達到40000公斤/年的產能,但從2023年開始,一期才能逐步進入滿產能狀態,公司也提示了下產能利用的預計存在一定不確定性,所以該項目建設是否合理呢?

看完下文,也許你就會對這個項目有種似曾相識的感覺。

03

變來變去的募投項目和令人匪夷所思的借款

光啟技術從汽車零配件業務切入到超材料業務,雖然看似後者高科技許多,但本質上都還是生產製造企業,資產結構應該主要以固定資產、在建工程等此類經營性資產為主。但它的資產結構卻發生了較大變化:從原來的以非流動資產為主到以流動性資產為主,2017年-2019年,流動資產佔比85%以上。

主要原因就是光啟技術賬上高企的貨幣資金餘額,2017年-2019年,佔比85%以上的流動資產中有77%以上是由貨幣資金和交易性金融資產(結構性存款)構成。

是做軍工生意現金流很好嗎?顯然不是,之所以保持這麼高的流動性主要是公司2017年發生了一筆高達68.38億的定增,截至到2019年,公司只花出去12.47億,改變用途金額33.6億,尚未使用的募集資金總額59.2億。

因為大量閒置,導致公司不得不用來買理財:2017年-2019年,公司分別花了26.5億、58億、26.5億用來買理財,而對應只投入了0.74億、1.42億、3.32億用作購建經營性資產。

少額資金用於超材料的產業化,但公司卻因為切入"超材料"業務後獲得了比原來做汽車零部件業務更高的政府補助。

以及這筆以超材料產業化和超材料研發中心建設名義募集而來的金額高達68.38億的定增,卻獲得了高達59.2億的閒置資金用來買理財。也許光啟是覺得,把錢用在搞生產都不如把錢拿去買理財、獲得政府補助得來的投資回報高。事實也的確是這樣。

光啟2017年向關聯方收購來的"光啟尖端"是公司超材料業務的主要實施主體,有業績考核目標:2017年-2019年,需要分別完成不低於0.37億、0.41億、0.44億的業績承諾,光啟尖端各年實際完成的業績是3779萬、4448萬、7356萬,累計約1.56億。

而公司因為從事"超材料"業務,在2017年-2019年獲得的政府補貼以及理財收益分別是0.32億、0.84億、1.07億,累計收益2.23億,要高於上述主業收益0.67億,是筆更划算的生意。

另外,為啥雷哥説募投項目是個噱頭呢?

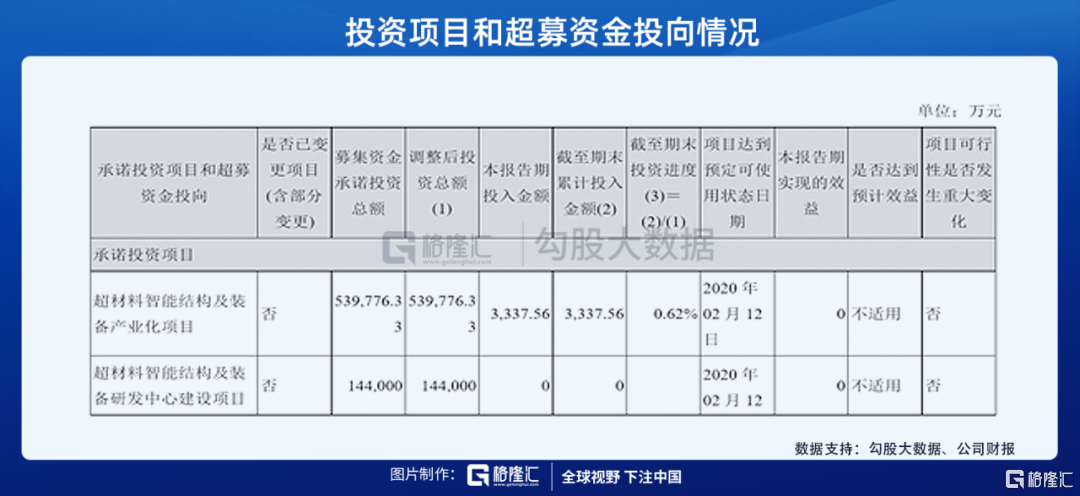

我們來看看這筆2017年2月就已經募集完成,分別計劃投入53.97億、14.4億用於超材料業務的產業化和研發中心的建設的項目,近2年時間過去,這兩個項目的投資進度分別才只有1%、0.19%。

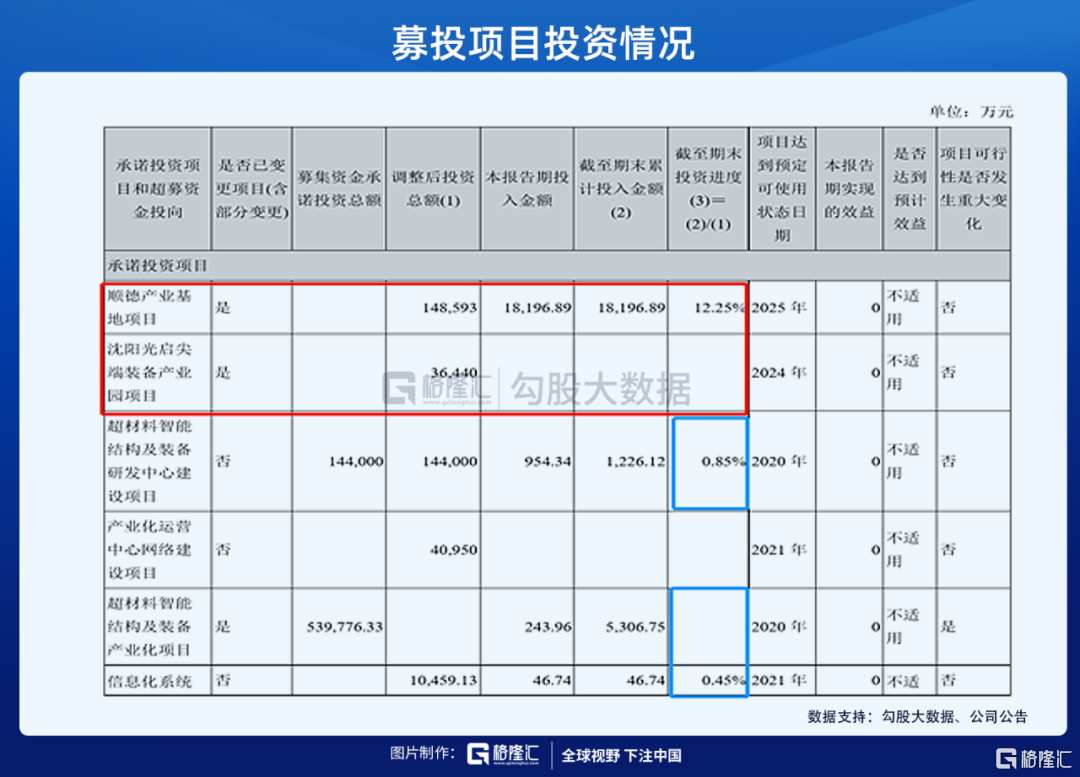

2018年年底,在研發中心項目才投入271萬的情況下,公司就又變更了募投項目,不蓋研發中心大樓,改用來做網絡建設和信息系統建設。同時,將大約5億的閒置募集資金用於補充流動資金。

撇開花錢效率不高來説,公司這波將實實在在的"有形"資產變成"無形、不好計量"的網絡建設和信息系統建設,還將工程完工時間往後延1年的操作,可謂是別有心機。

1年過去,網絡建設和信息系統建設項目分別才投入0、46萬的進度,2019年,公司繼續變更部分募集資金用於2個新項目"建設順德、瀋陽產業基地",同時將10億閒置資金用於補充流動資金。其中,順德產業基地在2019年年報中披露的"達到預定可使用狀態的時間"是2025年,所以上述40000公斤/年的產能感覺像是先畫大餅為敬的節奏。

而原來的老項目,進度還是不足1%,停滯不前。

上述操作總結起來就是,錢花不出去,但是花錢名頭換來換去,而且只打雷不下雨。

更讓人匪夷所思的是,在公司有大量閒置募集資金,2018年、2019年分別變更了5億、10億資金用於補充流動性、資本性支出較少的情況下,公司竟然在2018年、2019年分別有2.67億、9.35億的借款,2018年,公司有0.03億的短期借款餘額和1.4億的長期借款餘額,而且長期借款的性質是質押借款。

至此,不得不讓人懷疑,公司的募集資金到底是不是真實存在?

04

結束語

2020年,光啟尖端是業績承諾期過後的第一年,根據光啟技術此次利好的公告來看,如果沒有吹牛逼的成分在,2020年業績是要好於2019年的,但是不是又在吹牛逼,募投項目還能不能順利推進,我們且看。

More Content