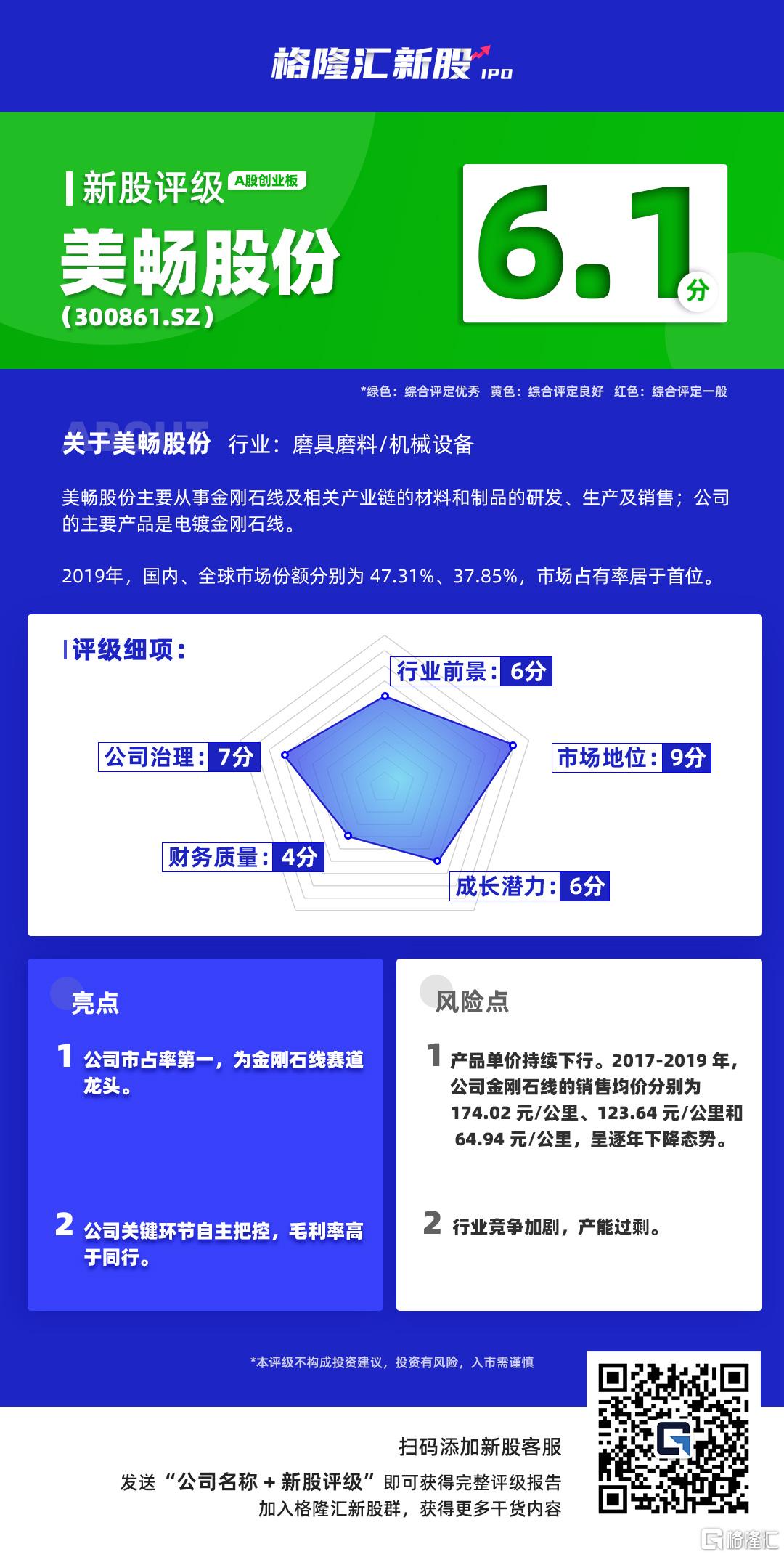

美暢股份新股評級詳解:

一、行業前景(10%) 6分

金剛石線主要應用於光伏晶硅切割和藍寶石切割。

光伏晶硅切割行業:其作為切割硅棒、硅片的易耗品,行業週期與下游光伏行業趨於一致。

“光伏 531 新政”出台後,普通光伏電站的建設不再是補貼對象,國家繼續予以補貼的光伏項目包括分佈式光伏電站(約 10GW)、領跑者基地建設(年均約 8GW)、光伏扶貧項目(年均約 4GW),不需要補貼的項目各省可自行安排建設規模,不加以限制。

受“光伏 531 新政”影響,國產硅料價格由 5 月的 130 元/公斤下降至 8 月的 100 元/公斤,下降幅度超過 20%;金剛石線價格從 150-180 元/公里下降至100-120 元/公里。行業產品價格大幅下降,競爭加劇,中小廠商開始退出,行業正在歷經產能出清階段。

平價上網是我國光伏產業健康發展的核心及必然趨勢;若按照“十三五”規劃,我國光伏發電在2020年前實現平價上網,屆時將帶動光伏裝機繼續快速增長。因此行業現處於轉折階段,風險和機會並存。

藍寶石切割:下游LED與消費電子行業的快速發展帶動了上游藍寶石市場需求的不斷擴大,進而推動了藍寶石切割用金剛石線需求量的持續攀升。根據Digitimes的數據,2017年全球藍寶石切割用金剛石線需求量為110萬公里,未來幾年保持穩定增長,預測2020年將增長到150萬公里。

二、市場地位(20%) 9分

公司2017年度電鍍金剛石線實現年收入12.42億元,銷售量713.54萬公里,2018年,公司金剛石線銷量進一步增長,達1,743.66萬公里;2019年,公司金剛石線銷量為1,830.06萬公里。

其中可比同行上市公司三超新材、岱勒新材2019年金剛石線銷量分別為:163.89萬公里、280.23萬公里。

2019 年,國內、全球市場份額分別為 47.31%、37.85%,市場佔有率居於首位。

三、成長潛力(30%) 6分

(主力產品或服務的競爭力,過去的營收增長和未來的潛在增長點)

2018年公司營業收入為21.58億元,同比增長73.72%;2019年營業收入11.93億元,同比增長-44.7%;

2018年,受下游光伏晶硅片切割工藝轉換及光伏新增裝機量穩定增長等因素影響,金剛石線市場需求量較 2017 年大幅增加,公司通過產能擴張搶佔了市場份額,公司主營業務收入也快速增長。

2019 年,公司主營業務收入較 2018 年降幅較大,主要是“光伏 531 新政”出台後,光伏新增裝機需求較預期大幅下降,與此同時眾多金剛石線廠商前期擴張的產能逐步投產,導致金剛石線市場在一定時期內都供大於求,進而使得金剛石線市場價格持續下降,2019 年公司金剛石線銷量較 2018 年增長 4.96%,主營業務收入下降主要是受金剛石線價格大幅下降影響所致。

四、公司治理(10%) 7分

吳英持有公司198,393,294股,持股比例為 55.11%,自公司設立至今一直為公司第一大股東並擔任公司董事長,能夠對公司日常經營及重大決策施加重大影響,系公司控股股東、實際控制人,發行後,實際控制人持股比例為49.6%。

吳英的就職經歷:1986 年 8 月至 2003 年 6月,就職於機械科學研究院,曾任計算機室主任;2003 年 6 月至今,任北京匯博隆儀器有限公司執行董事;2011 年 1 月至 2019 年 9 月,任北京堀場匯博隆精密儀器有限公司董事長;2015 年 7 月至今,歷任美暢有限、美暢新材董事長。從任職經歷來看,實際控制人有着豐富的行業經驗和技術積累。

五、財務質量(30%) 4分

公司的毛利率逐年減低,從2017年的71.12%下降至2019年的55.46%;淨利率也呈現下降趨勢,從2017年54.55%下降至2019年的34.24%。

從現金流看,公司的銷售回款不高,銷售商品收到的現金遠低於了營收,經營現金流淨額常年低於淨利潤,顯示出公司的淨利潤含現金量較差。

資產負債方面,公司應收賬款佔營收比重不高,資產負債率逐年呈現下降的趨勢。

存貨呈現上漲趨勢,由於產品價格持續下跌,公司資產減值損失有可能進一步加大。

More Content