来源:宏评债论

平安观点

第一,央行判断全球经济正在从疫情中恢复,但不稳定不确定性仍然较大。

第二,国内经济韧性强劲,后续宏观经济将在常态化疫情防控中趋于正常;目前防范疫情输入和世界经济衰退的风险仍大,应当牢牢把握扩大内需的战略基点。

第三,“稳健的货币政策更加灵活适度、精准导向”,下一阶段将进一步有效发挥结构性货币政策的精准滴灌作用,提高政策的“直达性”。

第四,央行对低利率政策持保留态度,认为政策作用有待观察,且可能导致“资源错配”“脱实向虚”等负面影响。这意味着央行珍视中国当前的常规货币政策空间,降息概率有所减小。

第五,除强调“房住不炒”之外,报告提出“实施好房地产金融审慎管理制度”,对信贷资金流入楼市更加严格管理。

第六,总体上看,下半年货币政策没有总量上继续大幅宽松的窗口,结构上精准支持涉农、小微企业、民营企业和受疫情影响较重行业;但货币政策也不存在大幅收紧的条件,从“逆周期”调控转为“跨周期”调节,政策取向更加长期化。

正文

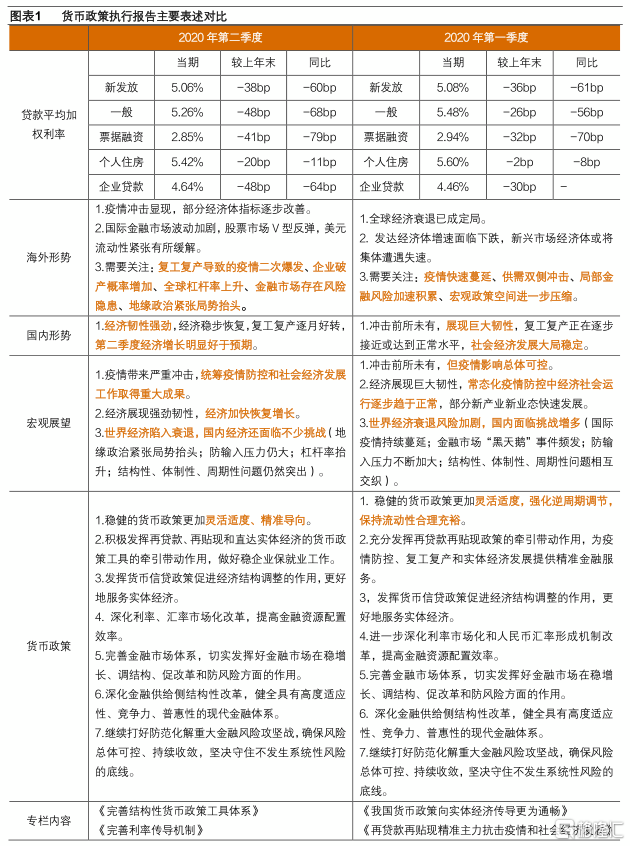

2020年8月6日,人民银行发布了《2020年第二季度货币政策执行报告》。我们认为,有如下几点值得关注:

第一,全球经济从疫情中恢复,但不稳定不确定性仍大。央行认为,疫情对全球经济增长的冲击显现,但随着复工复产的推进,部分经济体经济指标逐步改善;全球主要股指V型反弹,美元流动性紧张有所缓解。全球经济正在逐渐从疫情当中恢复,但未来仍有五方面问题值得关注:一是疫情防控和复工复产需要更好的平衡,需关注部分经济体疫情反弹的风险;二是企业面临偿付能力不足的问题,可能出现破产潮、降级潮;三是全球杠杆率进一步上升;四是金融市场存在风险隐患,包括消息面对市场的冲击,以及新兴市场跨境资本流动和汇率波动的风险;五是外部不稳定不确定因素显著增多,例如地缘政治、经贸摩擦等。

第二,国内经济韧性强劲,牢牢把握扩大内需的战略基点。央行首先肯定了上半年中国经济在疫情冲击和复杂内外形势之下所表现的强劲韧性,二季度经济增长明显好于预期;而后续宏观经济将在常态化疫情防控中趋于正常,经济加速恢复;但是,考虑目前防范疫情输入和世界经济衰退的风险仍大,国内经济仍然面临挑战。对此,央行明确提出要“牢牢把握扩大内需”这个战略基点,这与7.30政治局会议强调“国内大循环”的表态相一致。此外,报告还重点分析了在疫情爆发后受到冲击较大的餐饮业,并提出通过加大信贷、租金、税费等方面的扶持政策,激发餐饮企业的活力,促进其在保就业、保主体中的作用。

第三,下一阶段货币政策将更侧重发挥结构性功能。报告中明确,后续“稳健的货币政策更加灵活适度、精准导向”,这与7.30政治局会议的表述一致,但相对于一季度货币政策执行报告“稳健的货币政策更加灵活适度,强化逆周期调节,保持流动性合理充裕”的描述,此次表态显然更加侧重强调货币政策的结构性功能。央行在《完善结构性货币政策工具体系》的专栏中也提出,货币政策既可发挥总量政策功能,也可在支持经济结构调整和转型升级方面发挥重要作用,而自2020年以来,央行加大了结构性政策工具的运用力度。一是“三档两优”的结构性存款准备金框架,二是定向再贷款再贴现政策,三是针对普惠小微企业的贷款延期支持工具和信用贷款支持计划。央行明确表示,下一阶段将进一步有效发挥结构性货币政策的精准滴灌作用,提高政策的“直达性”。

第四,对低利率环境态度谨慎,降息概率减小。在专栏4《怎样看待全球低利率》中,央行探讨了全球利率水平自20世纪80年代以来持续下降的现状,并探讨了造成低利率的货币政策宽松、经济潜在增速下降等因素。对于低利率政策的效果,央行持保留态度:一方面认为政策效果不及预期,作用还有待观察;另一方面提出利率过低还具有降低金融资源配置效率、鼓励过度加杠杆、导致经济“脱实向虚”等诸多负面影响。这一表态体现了央行对于当前常规货币政策空间的珍视,这意味着降息的概率有所减小。

第五,房地产市场管控表述升级。近期部分城市房地产价格出现快速上涨,中央频繁表态强调房地产市场的管控:7月24日,国务院副总理韩正主持召开房地产工作座谈会,一线及部分二线共10个城市被点名参加,释放了坚持调控、推进长效机制的信号;7月30日,政治局会议再次强调“坚持房住不炒”;而本次货币政策执行报告除了继续明确“牢牢坚持房住不炒”定位之外,还提出了“实施好房地产金融审慎管理制度”,要求对信贷资金流入房市进行更加严格的管理。事实上,从中央的一系列政策操作和表态来看,尽管2020年中国经济在疫情冲击下面临较大的下行压力,但大幅放松房地产调控的概率仍然较低,刺激内需的主要抓手依旧是基建及消费。

总体上看,央行判断当前国内外经济均处在疫情冲击后的恢复阶段,尤其国内经济的韧性强劲并逐渐将趋于正常化。在这样的背景下,货币政策下半年可能没有在总量上继续大幅宽松的窗口,而将转向精准支持实体经济和中小企业的结构性宽松政策,尤其将对涉农、小微企业、民营企业和受疫情影响较重行业给予支持。但是,在内外部形势依然复杂、中小企业经营压力仍然较大的情况下,货币政策也不存在大幅收紧的条件。央行强调政策由“逆周期”的调控转变为“跨周期”的设计和调节,这意味着随着经济形势的好转,货币政策取向将更为长期化。

More Content