作者:黃大智、桂豆豆

來源: 蘇寧金融研究院

從海南免税島到免税店、從企業到市場,免税正在吸引越來越多的關注。

疫情之下,日韓免税店由曾經“會下金蛋的鵝”變成了如今的“燙手山芋”。與之相反,國內的免税生意卻迎來了高潮。

伴隨着海南離島免税政策落地,朋友圈裏出現了這樣的刷屏:

“集美們,近期飛海南,iPhone便宜2000+、還有卡地亞、寶格麗約起來”。

這是近幾個月活躍起來的“海南代購”羣體,他們曬出免税店人滿為患的小視頻,戲稱再也不用去香港了,海南才是新的免税購物天堂。

同樣火爆的還有資本市場。免税概念一飛沖天,喜提免税牌照的王府井,3個月內最高暴漲近600%,無疑是A股市場最靚的仔。

在一片歡呼聲中,有人信心滿滿,認為國內免税業的“黃金十年”即將到來。

那麼,日韓免税市場的輝煌能否成為中國免税店的明天?

政策鬆綁,免税概念一飛沖天

財政部、海關總署、税務總局於6月29日發佈離島免税新政策,規定自7月1日起,離島旅客每人每年的免税額度從3萬提升到10萬,取消單件商品8000元免税限額規定,還新增手機、平板等七大類免税商品。

對於國內受疫情影響嚴重的免税市場而言,這等於注入了一劑強心針。

政策效應釋放,市場立即興奮了起來。

這波“王炸”催生了一羣海代,他們密集地出現在朋友圈和各大購物平台。雖遭海關打擊,但在商家默許的情況下,代購圈依舊一片繁榮。免税新政第一天,三亞免税店外的隊伍長度是往日的兩倍多,很多爆款眨眼間被搶購一空。

國際航班收入鋭減的機組人員、受疫情影響無法出境代購的全職買手、一直遲遲未返校的大學生,都是海代羣體的主力軍。“海免直郵”、“日上直郵”正在代替日韓直郵。

據海關總署消息:

今年7月1日至31日,海南省4家離島免税店共實現免税銷售額約25億元,人均消費5527元,同比分別增長240%和82%。單價超過8000元的免税品銷售額約為7億元,購買人次3.8萬,同比分別增長503%和339%;單價超過8000元的免税銷售額佔比由去年同期的15.6%提高到今年的27.7%,與今年6月相比,也提高了10.3個百分點。

這些數據表明,離島免税購物新政不僅激發了旅客購物熱情,也使客單價大幅提升。

在政策和市場的加持下,資本市場中的免税概念股也集體狂歡。

海南離島免税細則出台至今,凱撒旅業、中國中免、海航基礎等相關概念掀起漲停潮。免税龍頭企業中國中免的股價更是屢創新高,漲幅已近四倍,總市值近4300億元。

而在王府井公告獲得免税牌照後,拉開了國內百貨公司申請免税品經營資質的帷幕。有免税牌照的公司或者與之深度合作的公司更是在資本市場掀起了新一輪的狂歡。

海南旅投有望獲得一張離島免税牌照的消息一出來,其子公司海汽集團就暴漲3.7倍,33天收穫了17個漲停板。若消息屬實,這將是今年頒出的第二張免税牌照,同時給了市場更多的信心。

在免税牌照放開的預期下,眾多公司嗅到了這塊“肥肉”的香味,紛紛進場,扎堆申請。

據初步統計,目前已有百聯股份、嶺南控股、鄂武商A、大商股份等十二家公司先後公告在申請免税品經營資質。

如此看來,免税行業已成為當之無愧的黃金賽道。免税究竟為何這麼“香”?

“點石成金”,免税牌照成為魔力棒

不管是政策,還是市場,誰跟免税沾邊誰就能火。免税這根魔術棒點石成金的魔力背後,有其內在的邏輯。

第一,免税政策有引導消費迴流的作用。從境內外免税消費規模來看,國內的免税市場有廣闊的發展空間。目前我國每年有超過6000億人民幣的奢侈品消費流入境外,而國內免税業務規模僅有約400億人民幣左右,按照外流規模來計算,假設消費迴流20%,也是千億級的消費市場。這麼大蛋糕,眾多企業怎會錯過?

當然,有的人理解免税是“免除了税”,減少了財政收入。但實際上這是一個“此減彼增”的政策,雖然國家免除了商品的進口關税,但免税市場的發展,會間接帶來企業税收的增加,相關地塊租金整體的提升,由此帶來整體市場經濟效益的增加。

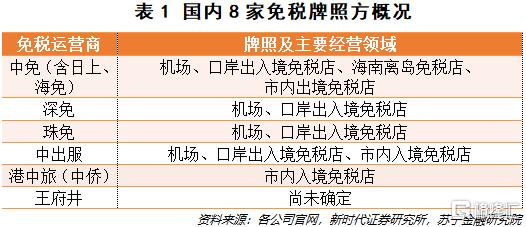

第二,免税概念是特許經營制帶來的紅利。考慮到免税業的遍地開花會對有税市場產生較大的衝擊,我國的免税牌照具有高壟斷性,數量稀缺,獲取難度大。

在過去,國內免税企業全部為國企主導的特許經營模式,具備一定的行業特殊性,獲得免税品經營資質須經財政部、國税總局、海關總署等三個部門的審核批准。

因為稀缺,免税經營資質才顯得誘人。

發展至今,全國擁有免税牌照的僅有8家公司,隨着免税消費快速增長,政策走向寬鬆,牌照或許將有序增加。即便如此,免税牌照的“有限性”依然是不可撼動的。物以稀為貴,稀缺的免税牌照也就成為了爭相競奪的“入場券”。

第三,對於企業而言,免税業的高利潤和巨大的行業空間具備極高的誘惑力。

特許經營的免税品零售有多賺錢?

以中免為例,2019年,實現總營收469.67億元,其中免税商品銷售就貢獻了458.18億元,毛利率高達50%。淨利潤更是從20年前的3.13億元增長至去年的46.54億元。作為中免之外的國內第二大免税商,珠税在2019年實現營收26.69億元,綜合毛利率也在40%以上。

對比之下,百年零售巨頭的沃爾瑪,其毛利率僅為25%左右,其它企業更不必説。

高毛利、高增長,僅僅這一點就足以讓企業為一張免税牌照爭破頭。其他如機場免税店得天獨厚的購物場景優勢;高附加值的免税商品;高收入的購物羣體等也都具有其他的附加價值。

同時,國內免税市場也在快速增長。2008年,中國免税業銷售收入59.8億元人民幣,2018年則達到了395億元,十年增長近6倍。而在免税政策鬆綁效應下,海外免税消費快速回流,行業即將迎來其快速成長的黃金時期。新時代證券預計,我國離島免税規模預計將從136億元增至2022年的700億元,到2025年或增至1300億元,5年內規模放大10倍左右。

如此看來,國內免税市場是絕對實力派的潛力股。

第四,我國市內免税發展屬於早期,前景廣闊。目前國內免税形態有機場免税、離島免税和市內免税等,其中市內免税佔比不足1%。橫向對比看,2019 年韓國市內免税銷售180億美元,佔比高達85%,具有絕對主導地位。

因此,如果能夠激活市內免税店,其市場潛力有目共睹。從近期的政策走向來看,市內免税店政策或有望放寬購物對象至本國人,若真如此,又將擴大數倍銷售增長空間。

第五,於消費者來説,低價才是免税的魔力所在。消費者將同一品牌進行比價之後,必然選擇價低者。而免税店的商品與有税市場比,有實打實的價格優惠和成本優勢。免税店的商品沒有關税、增值税等,成本即出廠價。進口商品的税負負擔依然較重,因此,對於進口商品,免税店銷售的產品與國內其他零售商相比仍有約30%-50%的折價。

值得一提的是,相同產品在不同地區、不同店鋪,價格也會有極大的差異。究其原因,一方面取決於免税市場的發展,免税商品進價取決於對上游供應商的議價能力,日韓免税店的規模大,議價能力較強,商品就較便宜;另一方面,租金和運營成本也是重要的因素,如香港的租金和人力成本較高決定了它的相對高價。

當然,從實際情況來看,在不同免税店,“實惠”的東西不同,買一瓶洋酒和一瓶香水,消費者的選擇往往是不一樣的。

不管怎麼説,同樣一件商品,免税店還是要比其他售賣商實惠很多。加上免税店時不時會有大力度的“骨折促銷”,更能刺激消費者的購買慾。一個滿足消費者期待的行業必定也有打動投資者的魅力。

最後,“內循環”賦予了免税更多的內涵。7月30日,政治局會議上強調“加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”。在相關指引下,經濟內循環將是未來一個重要的投資方向,作為“內循環”的重要一部分,免税行業將成為城市經濟競技的新賽道。

這麼來看,免税概念的一飛沖天實屬意料之中。

降温:商機or炒作

免税概念滿天飛,後來者絡繹不絕,爭相入場。不少企業眼紅“免税”這塊大蛋糕,紛紛進場,提交免税資質申請,開始“蹭熱度”。

但一番熱炒之後,投資者逐漸迴歸理性,市場也迎來了階段性降温。大商股份、歐亞集團等後來者在宣佈“申請免税經營資質”後股價短暫逆市飆紅,隨後逐漸回落,甚至被“打回原形”。7月23日發佈同款公告的南寧百貨僅收穫一個漲停,7月24日才進場的友阿股份、中百集團等,連一個漲停都沒拿到。

毫無疑問,免税是一個極具發展前景和發展空間的市場。政策層面有做大免税的決心。海南離島免税政策已經成為亞洲最寬鬆的政策、市內免税店政策未來更是有望放寬,這一系列舉措都給市場很強烈的信號。

也正因為此,資本市場的降温並沒有擋住市場對免税“大蛋糕”的趨之若鶩。如招商蛇頭、雲南城投等公司都紛紛表示了進入免税業的可能性。

另一方面,作為消費者和投資者,我們也需要辨別這場免税熱潮背後的風險。許多公司都在迫不及待和免税沾上邊,但是這真的值得資本市場如此熱情的迴應嗎?這到底是“商機”還是“炒作”?

公司的實際情況是否與免税業務匹配,是否能夠發揮優勢去實行免税經營,從而真正達到促消費、高盈利的作用,實現公司股價的翻倍?這場免税概念的集體狂歡又能持續多久?這是不是資本家割韭菜的新一輪花樣?

我們現在不得而知。

但是歷來每一場資本狂歡後,都必然有收拾一地雞毛的投資者。而這些問題的答案,更需要投資者的理性思考和耐心等待。

More Content