作者 | 南方

數據支持 | 勾股大數據

一家2016年12月上市的東北瀋陽老牌藥企,股價從發行價5.16元/股飆升至現在的193.85元/股,3年37倍,服不服?

目前公司市值160億,早在2019年,公司的市值只有60億時就被人質疑"利潤就900萬的水平,如何支撐起60億的市值?",現在過了1年,利潤漲到3000萬,市值漲到160億,再也沒什麼人質疑了。

01

為什麼漲?-機構推動

我們看看興齊眼藥上市以來的股價走勢。

興齊眼藥的股價起飛主要包括兩個階段,一個是上市初,一個是2019年4月初。

2016年12月8日上市後的興齊眼藥連續拉了21個漲停,股價一路從5.16元狂奔至53.75元,2017年3月23日股價繼續衝高至56.14元/股,之後很長一段時間裏,興齊眼藥股價便一路跌跌不休。從最高56.14元/股最低跌至13.52元/股,2018年底,興齊眼藥市值跌到只剩14億,上市不到兩年,跌成一個殼。

股價橫盤一段時間後,又從2019年4月初開始啟動,連續13個交易日拉了12個漲停,之後便是一路震盪向上,到如今的202.99元/股。

要麼沉默,要麼瘋狂。興齊眼藥的股價走勢就是這麼極端地妖嬈。

這種走勢,既不是來自於基本面的循序漸好,也不是來自於散户炒作,而是機構的扎堆買入。從下圖可知,2018年年底就有基金在蟄伏,2019年中報是大量新增,跟公司的股價啟動時點十分一致。

2018年年底,興齊眼藥的十大股東席位有8個自然人,2019年一季報開始有一隻混合基金出現在十大股東席位上,中報期,第一個參與的基金退出後,一下就有7家基金扎堆股東席位,並參與了興齊眼藥的股價啟動。

基金是看中了興齊眼藥什麼呢?

以露臉次數最多的"富國"基金為例,他的投資目標是精準醫療個股,投資策略是自下而上,看重企業賽道、企業競爭壁壘、企業管理層的能力。

看到這,不禁有人好奇,興齊眼藥不過5億的營收,3000萬的利潤,怎麼就能具備3年37倍的潛力?

今天探雷哥就説説,興齊眼藥為什麼漲?

第一次是上市時的21連漲:因為市場對興齊眼藥的賽道看好--眼科市場空間大;

興齊眼藥的財務表現--增收更增利,70%以上的毛利率、41%的核心利潤複合增長率;

第二次是2019年4月的啟動:因為新藥獲批和一季度的業績扭虧為盈;

從去年4月到現在,為啥股價能一直長虹至今?

這個才是探雷哥今天要聊的事情。

02

做什麼的?-黃金賽道

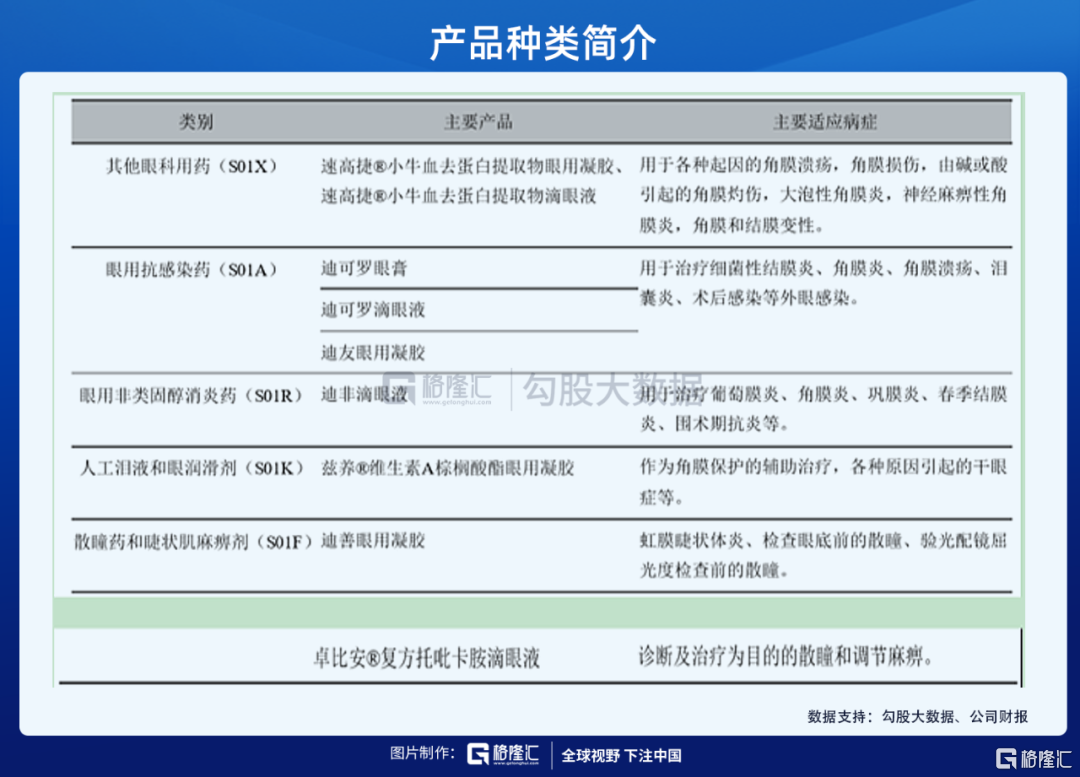

興齊眼藥,是一家研發、生產、銷售眼科處方藥物的公司,主打滴眼劑、眼膏劑及眼用凝膠劑三大類產品,主要應用領域是近視、乾眼症用藥。

因為銷售的是眼科處方藥,跟在任何藥店都能買到的非處方藥(OTC)不同,這類藥需要在醫生的指導下服用。所以,興齊眼藥的產品銷售主要是以學術推廣的方式,通過醫藥商業公司經銷和直供醫療機構兩種銷售渠道進行銷售。

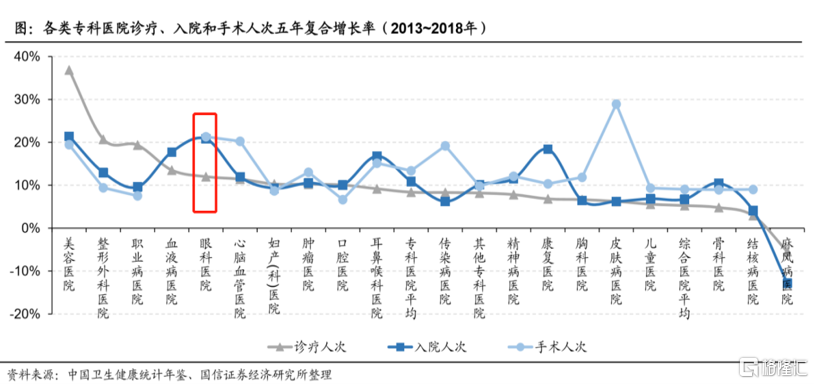

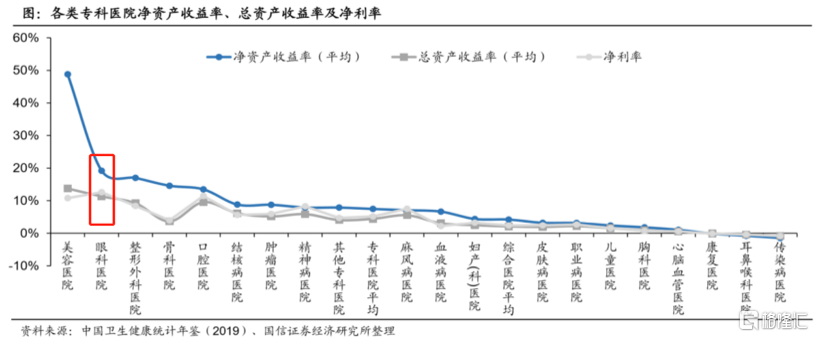

眼科在各類專科醫院中屬於黃金賽道。為啥説它是黃金賽道呢?

據2013年-2018年各類專科醫院的統計數據:眼科醫院屬於消費人數增速較高,回報和收益僅次於醫美的專科。

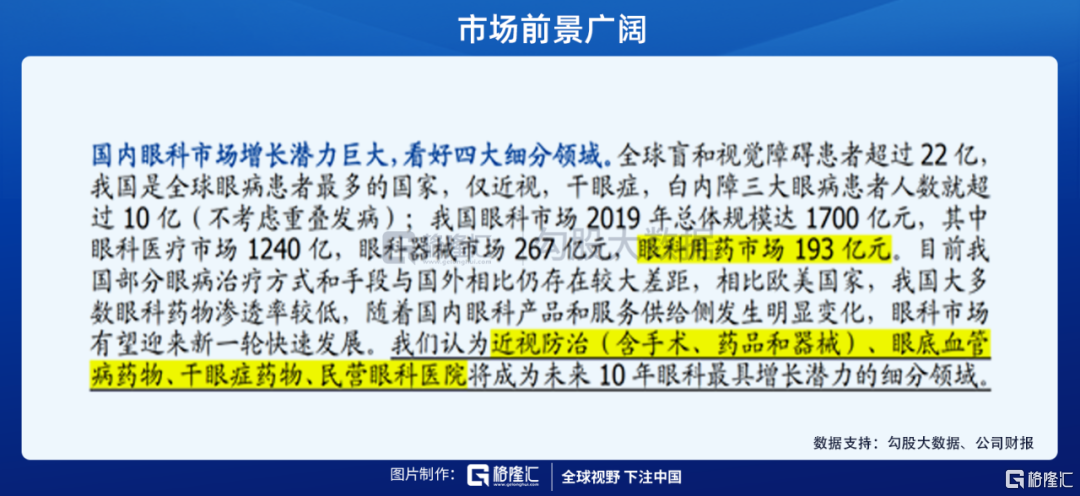

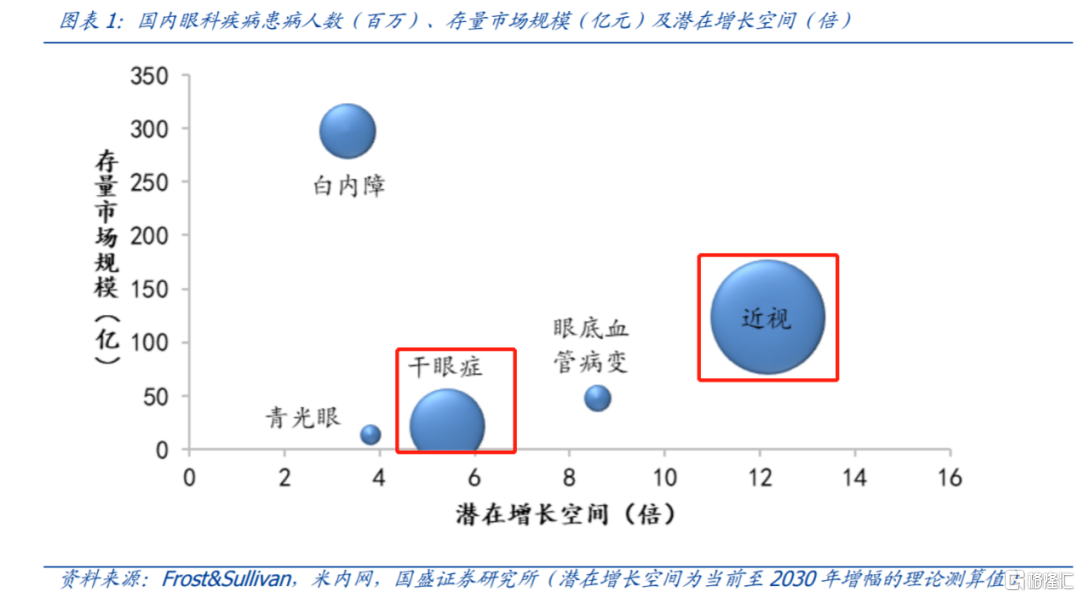

其次,中國眼科患者全球最多,光近視眼、乾眼症、白內障三大眼病患者人數就超過了10億,其中,近視和乾眼症患者分別近7億、3億,眼科市場空間廣闊;眼科的細分領域之一"眼科用藥市場",近年來複合增速達到了15.47%,相比歐美國家,我國眼科藥物滲透率較低,相關用藥市場將是一個藍海。

據券商觀點,未來在眼科領域,看好近視防治(含手術、藥品和器械)、眼底血管病藥物、乾眼症藥物、民營眼科醫院這4個最具增長潛力的細分領域。

綜合看來,興齊眼藥是佔據了4個最具增長潛力細分領域中的兩個:近視、乾眼症。

03

為什麼連漲?-單品用藥市場藍海

單品戰略,跟最近的金達威一樣,因為一款MNN產品,股價被連番多次炒,興齊眼藥也差不多是單品消息刺激股價,跟金達威不同的是,興齊眼藥這款藥還沒問世,且基本面質地並不如金達威。

興齊眼藥的產品種類豐富,具體包括眼用抗感染藥、散瞳藥和睫狀肌麻痺藥、乾眼症、縮瞳藥和調節麻痺用藥等,眼科藥物一共就16類,興齊眼藥的產品覆蓋了10類。獲得註冊批件47項,26個產品被列入國家醫保目錄,6個產品被列入國家基本藥物目錄。

列入醫保目錄,雖然意味着降價,同時增加了使用量,也有利於刺激企業發展創新。

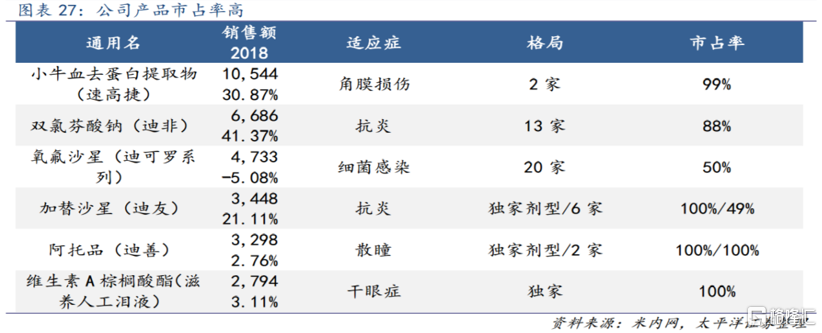

在上述幾種產品中,用於治療角膜損傷的藥物銷售額最高,其次是抗炎用藥,市場前景廣闊的乾眼症用藥(見下文分析)的銷售額是最低的,但目前是獨家用藥,市場佔有率100%。

公司每次有新藥推出時,其進度信息都會進行公告披露,這些公告成了興齊眼藥的股價開關。

2019年4月8日、11日,公司公告了扭虧為盈的一季度業績預告,和"溶菌酶滴眼液"、"鹽酸奧洛他定滴眼液"的註冊進度信息。

該項公告刺激了公司連續拉了兩個漲停之後,公司的股東桐實投資減持了1%,接着又在4月17日公告取得了上述兩款藥的《藥品註冊批件》及《新藥證書》,又繼續連拉了多個交易日的漲停。在此期間,股東LAV進行了減持。

股價漲嗨的節奏中,公司公告了表現不太好的2018年業績。4月26日,公司繼續公告了2019年一季報的業績利好,並同時公告了公司高管的減持計劃,當天也結束了連續漲停的趨勢。4月23日,公司LAV完成了減持。2019年5月13日-8月14日期間,公司又繼續減持了1%。

也許是嚐到一個利好消息就能刺激股價連續漲停的甜頭,此後興齊眼藥的公告呈現出很清晰的規律"利好搭配股東及高管的減持信息發佈",而利好就包括藥物的註冊申請受理以及業績預盈公告"。

而導致公司股價長虹的關鍵主要是兩大重磅產品"環孢素滴眼液"、"低濃度阿托品滴眼液",被稱為是數10億級別的單品。其中,"環孢素滴眼液"已經獲得生產批件,"低濃度阿托品滴眼液"還在進行臨牀試驗,試驗結果不確定,且順利情況下,距離獲得生產批件仍然還有3-4年的距離。

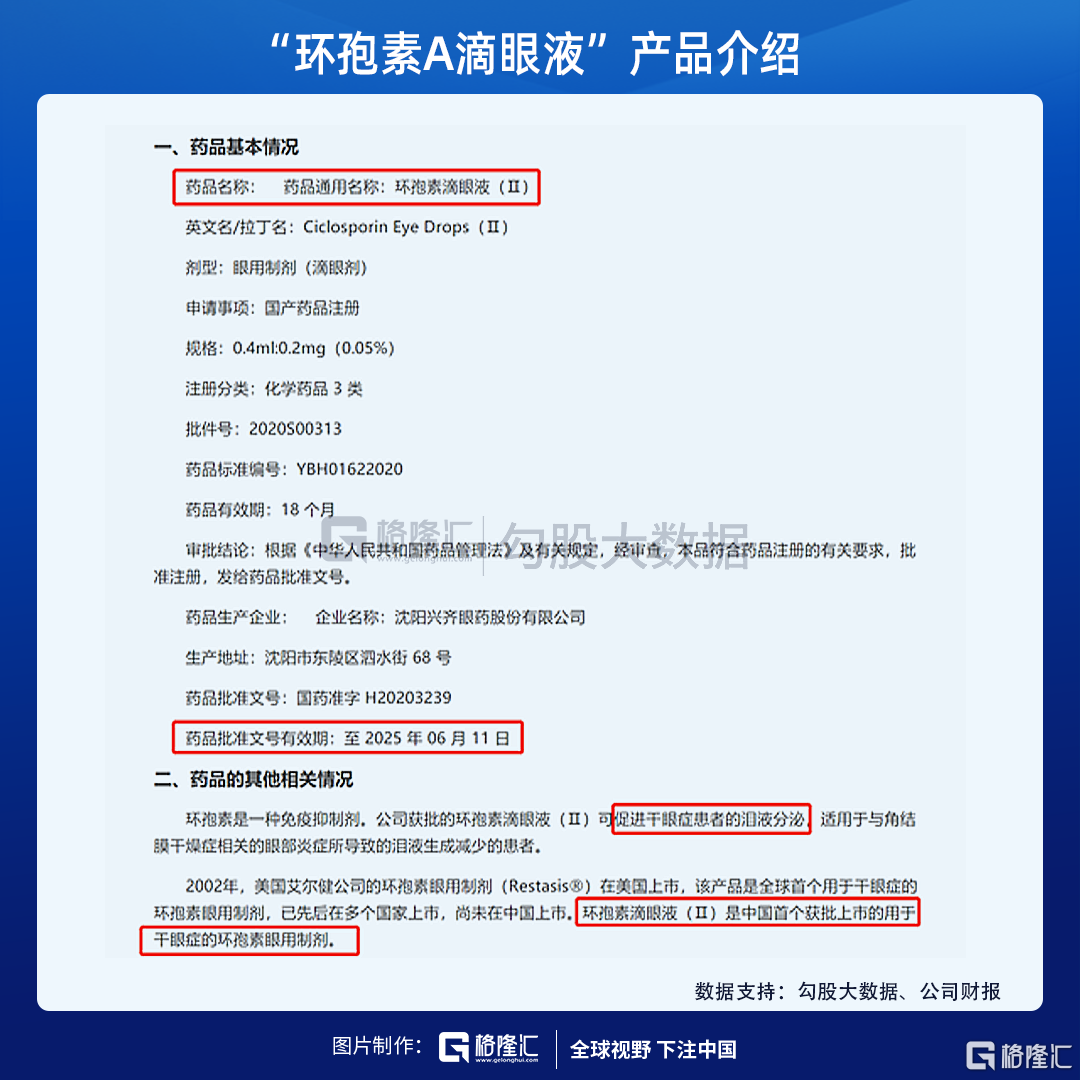

"環孢素A滴眼液"是一種治療乾眼症的滴眼製劑,2020年6月22日,公司公告該藥申報獲得註冊申請,正在審批中,如果獲得註冊批准,意味着公司就可以批量生產、銷售。

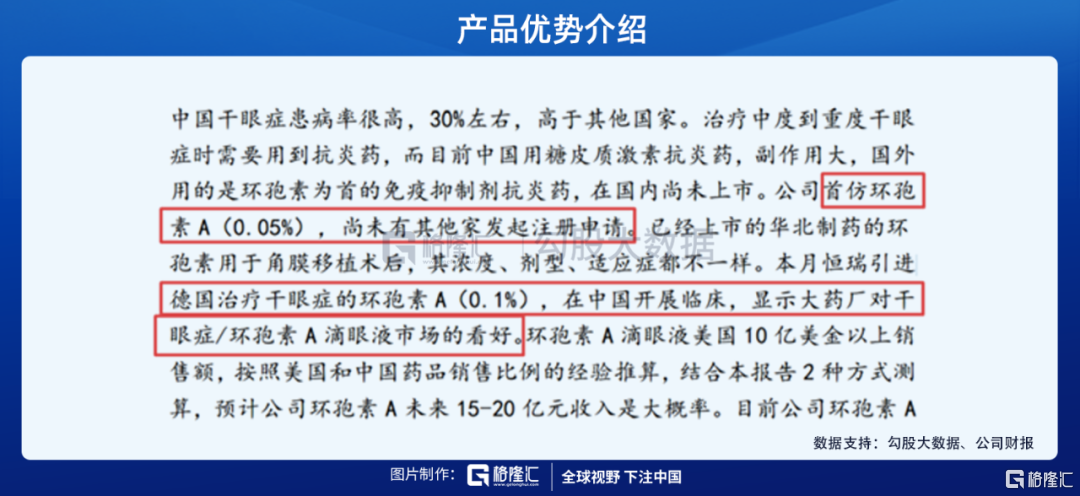

但這款藥的牛逼之處在於"它是中國首個獲批上市用於乾眼症的製劑",乾眼症是一種慢性病,2013年時,國內乾眼症的發病率就達到了21%-30%,保守計算,按照10%的就診率,這個市場也比較大,加上"環孢素A滴眼液"跟其他藥物相比,可以抑制乾眼免疫相關炎症,安全舒適,可長期使用。

治療同類症狀的眼科藥物獲批的企業數量本來不多,公司是第一個獲批的企業,有助於建立先發壟斷優勢。

根據公司的調研紀要,這款"0.05%環孢素滴眼液(Ⅱ)"將會在2020年8月初開上市發佈會,但是具體銷售,還得看患者教育、醫生培訓的情況。

根據券商的預測,參照國際2003年上市的環孢素A眼用乳劑Restasis的銷售額和複合增長率,環孢素上市後會達到14億的峯值銷售,但問題是上市後的哪一年可以達到這個數並不知道?

"低濃度硫酸阿托品滴眼液",是一款近視防控藥物。

根據統計數據,我國近視人數在2020年將達到7億,20歲以下的近視人數已經達到1.69億,中國的青少年總體近視率高達53.6%,位居世界第一,近視已經是一種"國病","青少年近視防治"已成為"大需求"。

在預防近視的手段中,戴眼鏡雖然方便,但效果差;角膜塑形鏡的使用有年齡限制,限8-18歲青少年使用;手術治療僅限18-50歲人羣使用。用於預防和控制近視的眼科藥物市場還較為空白。

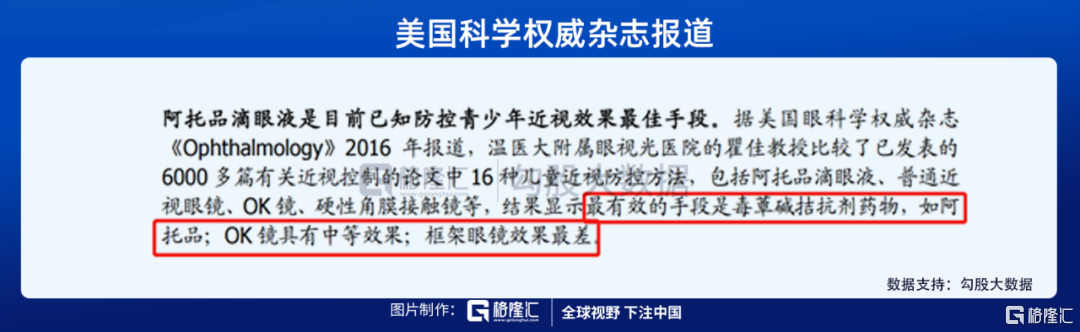

根據美國科學權威雜誌在2016年的一則報道,在16種兒童近視防控方法中,最有效的手段是包括"阿托品"在內的眼科藥物,其次是OK鏡(角膜塑形鏡),最後才是眼鏡。

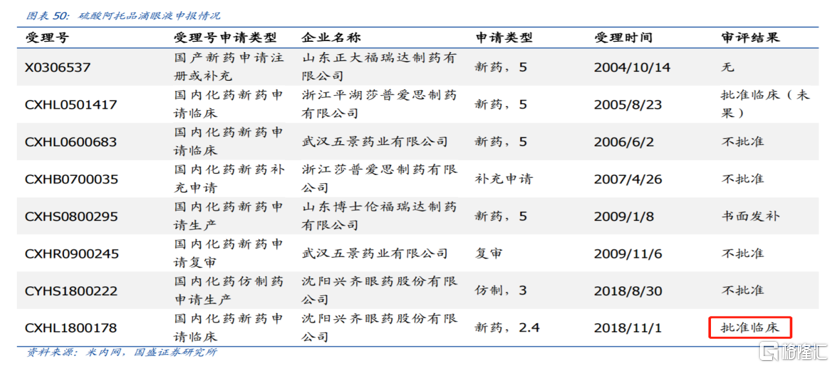

2019年2月,公司"低濃度阿托品滴眼液"向藥監局提交了註冊分類為2.4類和3類的申請,2.4分類是一款用於延緩兒童近視的用藥,已經獲得臨牀試驗,但難點也是在於臨牀效果,臨牀試驗需要耗費1年時間,且結果不確定。3類當時獲得了註冊受理申請,但在2019年7月初被通知未予批准。

2.4的註冊分類,根據食品藥監局的規定,2.4類的新藥監測期有3年,新藥進入監測期之日起,不再受理其他申請人的同品種註冊申請;已經受理但尚未批准進行藥物臨牀試驗的其他申請人同品種申請予以退回;新藥監測期滿後,其他申請人才可以提出仿製藥申請或者進口藥品申請。

也等於是公司在這款藥上有3年(監測期)左右的先發優勢,享受這3年的市場獨佔。

目前只有4家企業生產或上市了這款產品,其中2家是用於治療散瞳及睫狀肌麻痺,興齊眼藥和新加坡國立眼科中心生產的該項產品才是近視用藥。但有些不同,新加坡企業用藥是控制近視發展,而興齊眼藥是延緩近視發展,控制和延緩二字的區別,可以細品。

在國內企業中,公司是目前唯一一家批准臨牀的企業。

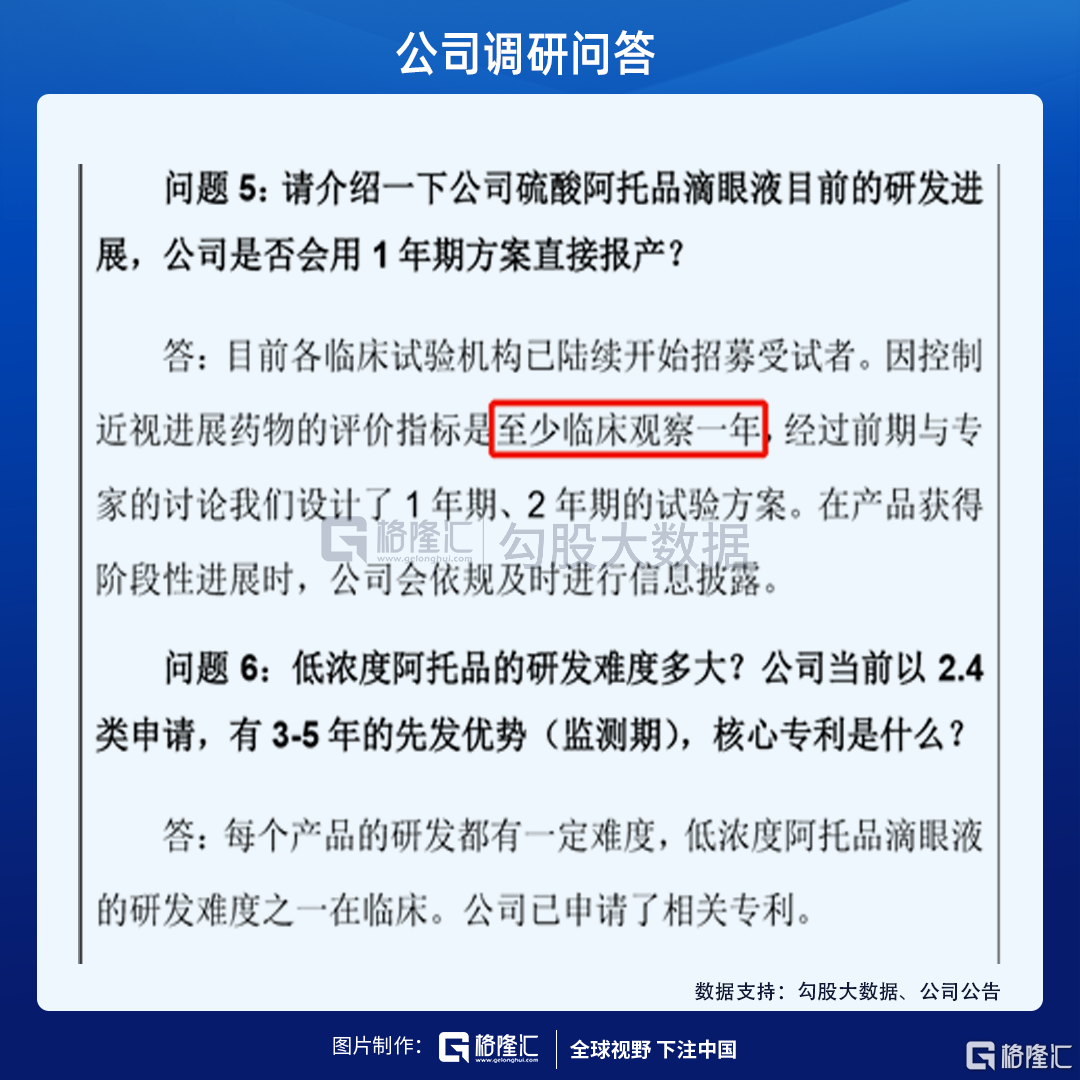

根據近期調研紀要,公司生產的硫酸阿托品滴眼液已經在招募受試者,目前處於Ⅲ期臨牀試驗階段。至少需要臨牀觀察1年,公司同步設計了1年期、2年期的試驗方案。

臨牀實驗完成後,獲得新藥批准還有一段時間。券商給的預測是這款藥將會在2023-2024年獲批,獲批後將享受3-5年的市場獨佔。並預計2030年低濃度硫酸阿托品滴眼銷售金額有望達到53.08億。

眾所周知,醫藥附加值高,但風險也高,從臨牀到獲批週期長,不確定性大,上述券商數預測也純屬順利情況下的推算,這兩個大單品,今年的唯一看點就是6月下旬剛獲批的環孢素滴眼液。

04

做的怎麼樣?-反而不如上市前

興齊眼藥產品種類豐富,具體包括眼用抗感染藥、眼用抗炎/抗感染藥、散瞳藥和睫狀肌麻痺藥、眼用非類固醇消炎藥、縮瞳藥和抗青光眼用藥等,覆蓋十個眼科藥物細分類別。

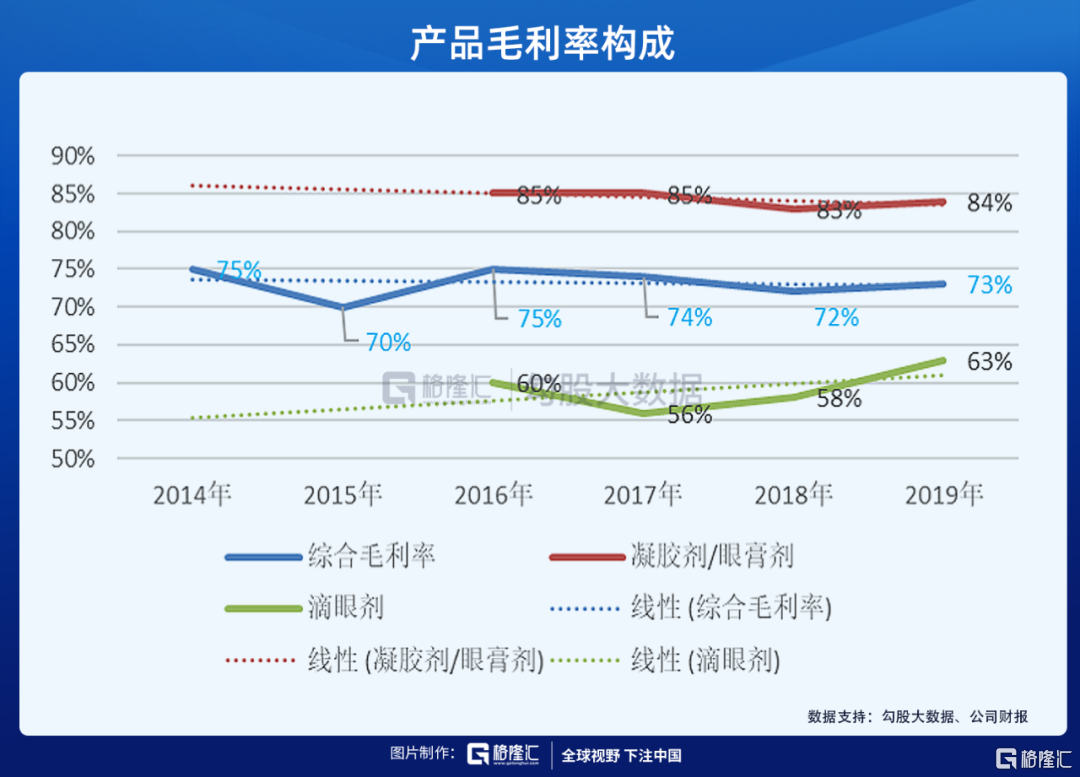

根據產品形態歸類為凝膠劑/眼膏劑、滴眼劑和溶液劑。

其中凝膠劑/眼膏劑佔到公司收入的6成及以上,滴眼劑佔到公司的收入的3成,溶液劑近年增速較快,但佔比也就5%左右。

上市以來,公司的綜合毛利率經歷了先升後降的情況,佔大頭的凝膠劑/眼膏劑的毛利率較為穩定,滴眼劑的毛利率變動較凝膠劑大,波動幅度在7%以下。

我們再對比下公司上市前後的盈利情況:上市前,2014年-2015年,公司的核心利潤降到了近年低點,2016年上市當年來了一波大反彈,2017年-2018年又繼續下滑,2018年,公司的核心利潤只有700萬,為歷年以來最低,2019年又反彈至3300萬,2020Q1季度核心利潤虧損1200萬,是上市以來虧損最嚴重的季度。

總結起來,就是收入規模穩步增長,但增幅不大;核心利潤波動較大,總體呈震盪向下趨勢。上市後的興齊眼藥,公司增收不增利:收入GAR是12%,核心利潤GAR是-10%。

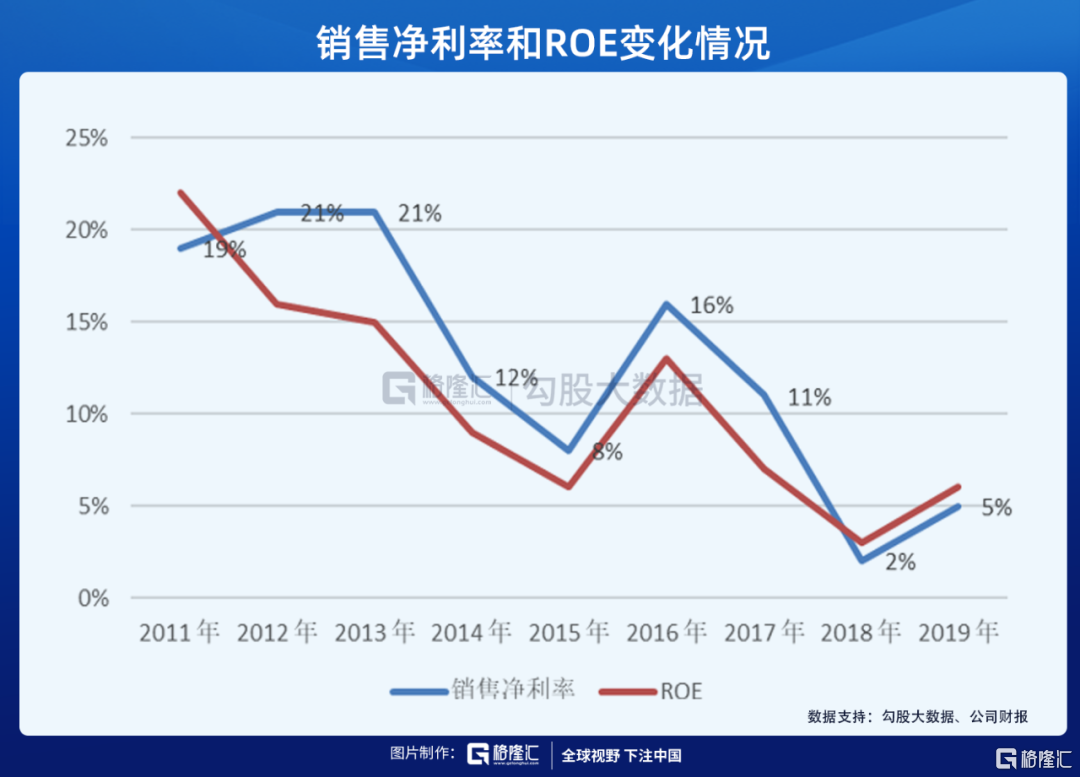

銷售淨利率和ROE也是過山車的走勢,IPO期間逐年下滑,上市當年衝刺了把,之後又一路下滑,2018年只有2%的淨利率,2019年小幅反彈至5%,為歷年表現最差年份。

05

財務疑問

醫藥企業都是研發+銷售驅動模式,興齊眼藥是典型的銷售驅動型公司,上市當年和核心利潤最低的2018年,公司的銷售費用增長速度竟然均超過了收入的增長速度!

藥企的終端多是面向醫院,銷售費用是個令人詬病的項目,銷售費用的違規支出時常被報道。近年來公司的銷售費用基本上佔到整個收入的3-5成左右,業績低迷的2018年、2019年,公司的銷售費用佔比居然要較前兩年高,細思極恐。

不光如此,以2018年為例,當年公司實現收入同比增長19.8%,歸母淨利潤卻是下滑65%,2018年,公司的淨利率從上年的11%下下降至2%。

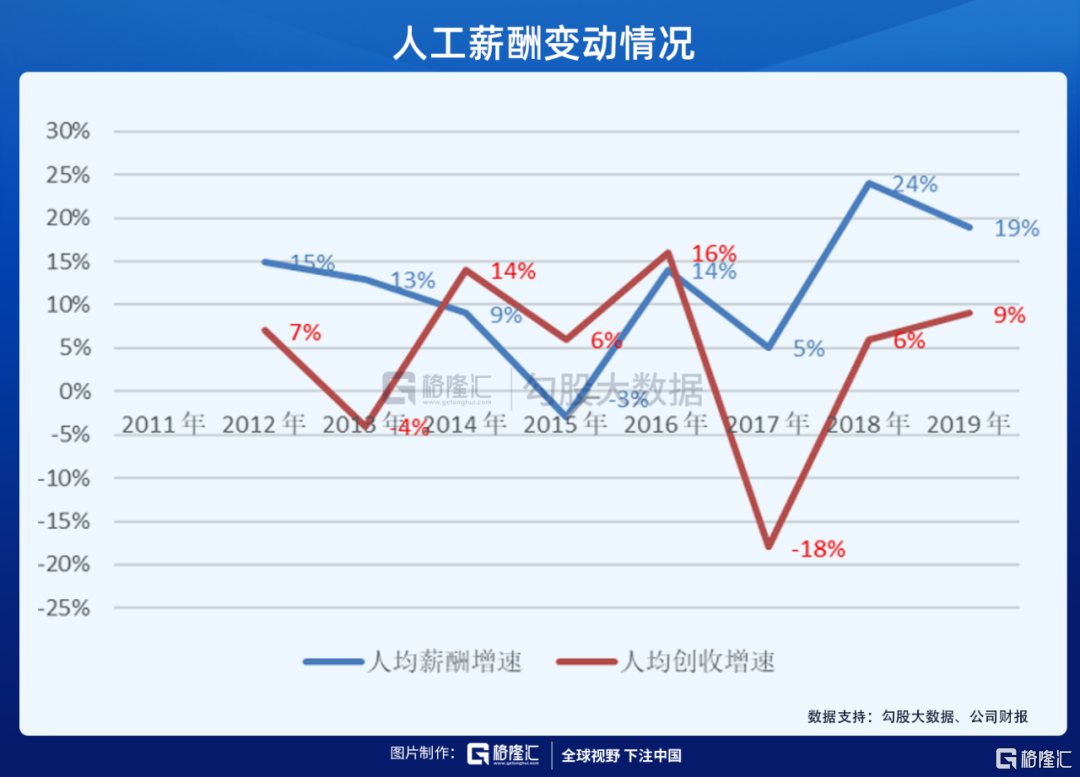

是什麼導致如此大幅度的下滑呢?最大的一塊就是人工薪酬。

我們對公司近年來的人均薪酬和人均創收的情況進行統計,在IPO期間,公司的人均創收是走在人均薪酬前面,而2016年一過,公司的人均創收增速和人均薪酬就出現了不同方向的增長,2018年-2019年,公司的人均薪酬增幅高達24%、19%,但公司的人均創收增幅才6%、9%。

通過對能獲取的職工薪酬信息進行分析,發現2018年,公司銷售人員的人均薪酬同比增加了73%,2019年,公司關鍵管理人員的人均薪酬同比增加了58%,要遠遠高出相應年度公司的年人均增幅。

由上文可知,公司在2018年、2019年的核心經營利潤是較往年低的,且是同比下滑的,但凡有點先知先覺的管理層,都是勒緊褲帶,反而提薪50%以上的幅度?邏輯是什麼?令探雷哥困惑。

2020Q1季度,是公司上市以來虧損最大的單季度,收入和淨利潤分別大幅下滑25.5%、119倍,官方解釋是公司受疫情影響,但探雷哥認為這個虧損是有情可緣的。

2020年4月20日,公司公佈了限制性股票激勵計劃一期解除限售名單。之後,在該名單中的高管楊強、張少堯、高峨、程亞男均進行了減持。

這項股權激勵計劃是在核心利潤最低的2018年推出的,設定2019年業績考核目標是收入不低於5億。

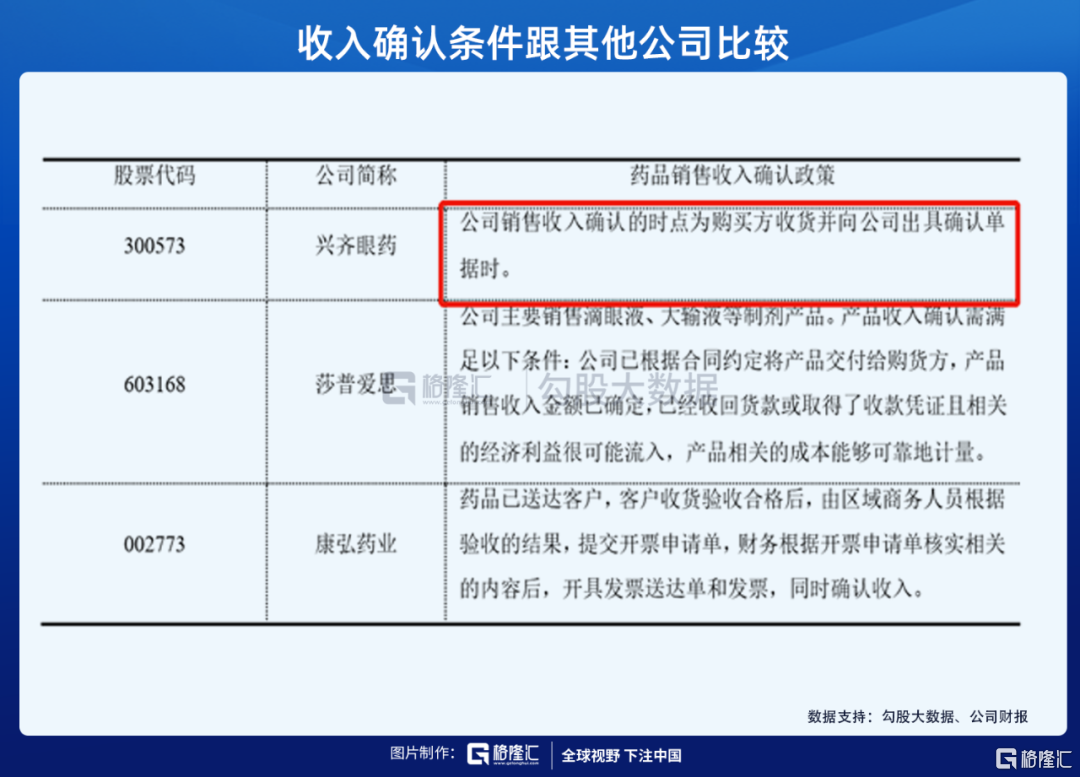

2019年實際實現5.42億收入,其中佔比較低的兩個項目"溶液劑"、"其他"收入分別同比增長75%、49倍,以經銷商模式為主的"溶液劑"毛利率分別大幅增加了13%。而且收入確認條件跟可比公司比較,可謂是不嚴格。

而且,2019年分產品的收入構成中,一家2017年11月成立,人員規模只有14人的湖南長沙經銷商,當年給公司貢獻了4047萬收入,在每項產品上不是第1大客户就是第2大客户。

當期公司的資產負債表項目"應收"、"存貨"、"在建工程"也出現了大幅增加,監管部門對此進行了問詢,但結合上述種種,不得不懷疑公司將業績提前挪到2019年的動機就是造福自己人。

06

結束語

即使公司2018年、2019年業績不如之前,2020Q1歷年最大虧損,但難抵公司的股價走勢向好。

但探雷哥需要提醒的是,數十億級新藥從臨牀試驗到投產上市,還需要一定的週期和投入,不可測的風險多,臨牀試驗進度、審批結果及時間也存在較大不確定性,依靠前景廣闊的市場預期,爆炒出3年37倍的效果,估計也就是在A股才能這麼豪橫,換個市場試試?

最後用格隆日曆説一句"宜腳踏實地,忌冒險主義"。

More Content