作者 | 燕子塢

數據支持 | 勾股大數據

01

金山辦公:A股雲計算市值第一

金山辦公,2019年11月18日登陸科創版,截止2020年7月31日收盤,總市值1812億,位居計算機板塊248家已上市公司中市值第一,科創版143家已上市公司中市值位居中芯國際之後排名第二,龍頭的地位和光環愈發明顯,而以相對發行價的漲跌幅來看,金山辦公以757.85%的漲幅,位列科創版漲幅第七位。

股價、市值反映了各方對公司未來成長的預期,那金山辦公的成長性究竟如何,能撐得起這麼高的估值麼?

02

成長性還有幾何?

金山辦公的成長性還有幾何?換句話説就是,金山辦公未來是否還能持續的快速增長並兑現業績。

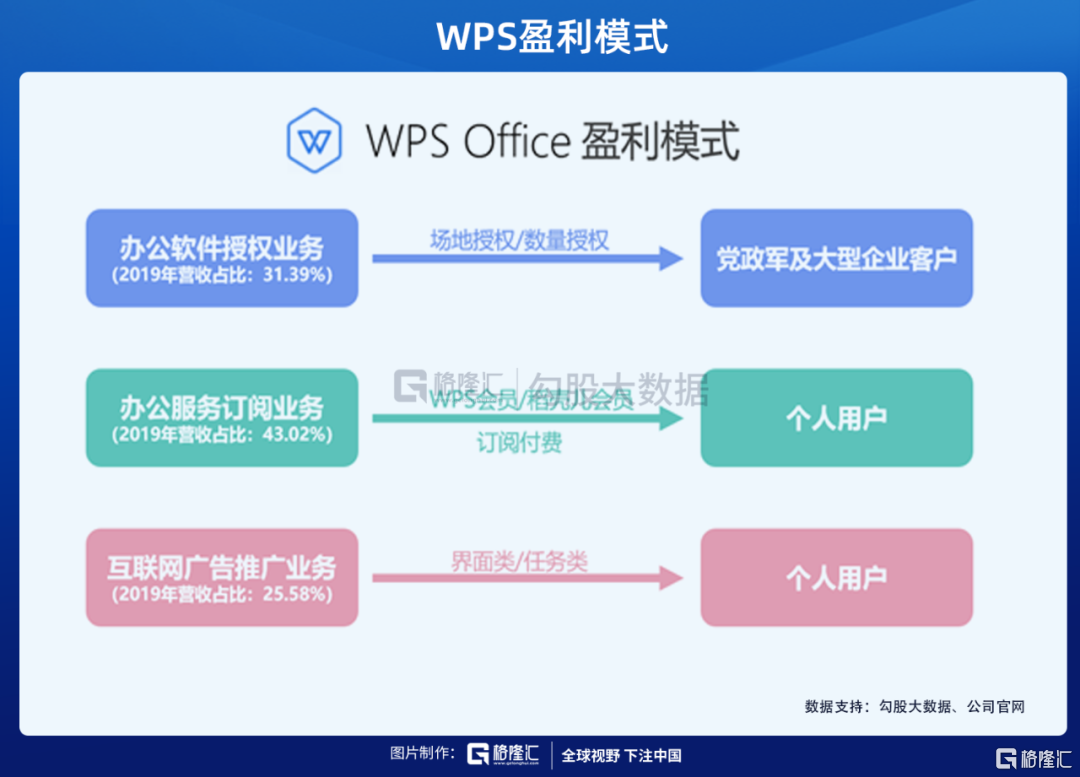

對於產品型的軟件公司,營業收入=用户數量 X 客單價,那公司的成長性可從"用户數量及ARPU值的增長情況"這兩方面來考慮,也就是用户規模的成長性和新用户及已有用户價值的成長性,即公司能從新用户和已有用户身上賺多少錢。具體的,金山辦公的增長空間根據盈利模式,又可分為C端和B端兩類業務羣體來看。

C端業務(個人及中小企業)

首先,基礎辦公軟件的用户基數和市場規模還有巨大的成長空間。從上往下,用户可分為"網民規模-辦公軟件的用户規模-WPS的用户規模"三個層次,根據CNNIC的統計數據,截至2020年3月,中國網民規模為9.04億,較2018年底增長7508萬,互聯網普及率達64.5%;手機網民規模達8.97億,網民使用手機上網的比例達99.3%。

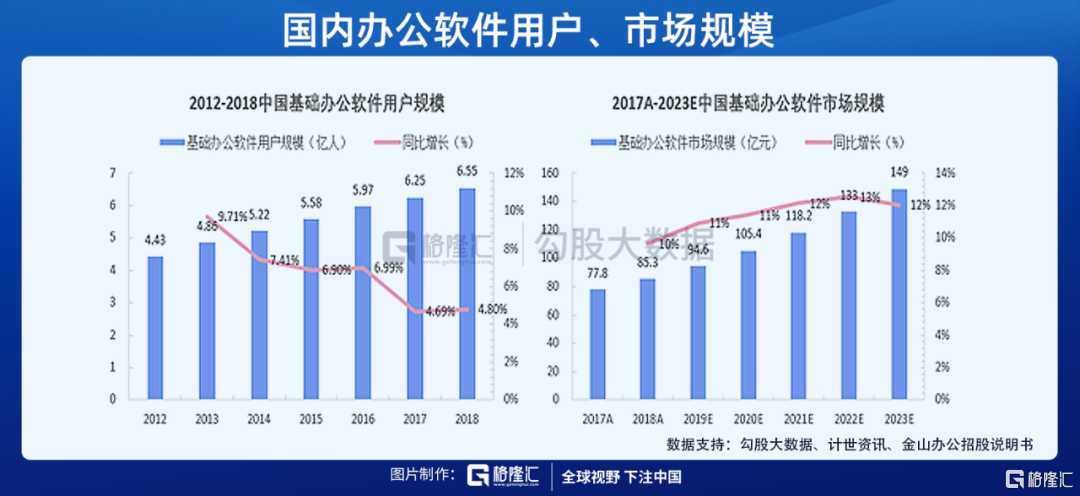

網民數量的增長也促進了辦公軟件用户數量的增長,計世資訊數據顯示,2018年中國基礎辦公軟件用户規模為6.55億,2012年至2018年中國基礎辦公軟件用户規模複合增長率達到6.8%,2018-2023年中國基礎辦公軟件市場規模CAGR為11.8%,預計2023年達到149億元。未來的國內辦公軟件市場規模、用户數量呈持續上升趨勢。

從WPS的用户數量和增長情況來看,截至2020年3月31日,公司主要產品月度活躍用户(MAU)已達到4.47億,其中WPSOfficePC版月度活躍用户數1.68億;移動版月度活躍用户數2.71億,公司其他產品如金山詞霸等月度活躍用户數接近0.1億。同期,付費用户佔總月活的比例不斷攀升,2016年僅為0.11%,截至2019年12月31日,累積年度付費個人用户數1202萬,付費轉化率升至2.92%。

基礎辦公軟件總的用户規模決定了WPS用户增長的上限,目前看來,WPS的用户規模距離這一上限還有距離,用户規模的增長仍可持續。更重要的是,隨着WPS用户規模的不斷擴大,訂閲模式的持續推廣和用户版權意識的增強,付費用户數佔總用户數的比例將不斷提升,而這一點對金山業績成長的促進更加直接。

其次,從ARPU值(每用户平均收入)的角度來看,金山辦公"功能型+資源型"的增值服務組合,促使用户在消費頻次、單次消費金額方面都有所提升,從而每個用户的生命週期價值更高。

所謂"功能型+資源型"的服務組合,主要是從兩類不同的會員類型來區分,WPS會員服務以功能性為主,比如WPS會員可以使用文檔轉換、文檔修復、文檔美化等功能;稻殼兒會員服務以內容、資源的提供為主,會員每月可免費下載一定數量的稻殼兒雲模板,超過數量的可優惠購買,以促使Word、Excel、PPT製作的更加專業和美觀。

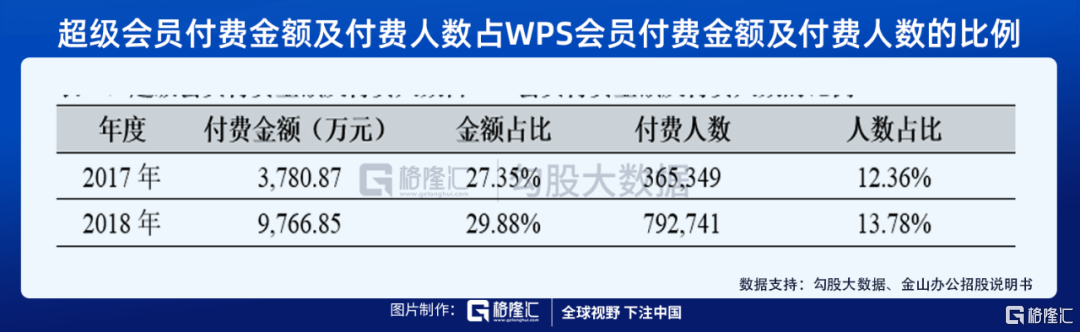

目前,稻殼兒正成為一個不斷完善的內容平台,使用的會員越多,平台上的素材、模板越豐富,從而形成正向的循環效應。而WPS超級會員即可使用WPS會員服務,又可使用稻殼兒資源服務,自然價格也更高(充值金額在100元以上),近兩年使用超級會員的用户已明顯呈上升的趨勢。最新的數據顯示,超級會員的滲透率已達15%左右。

B端業務(黨政軍及大型央企國企)

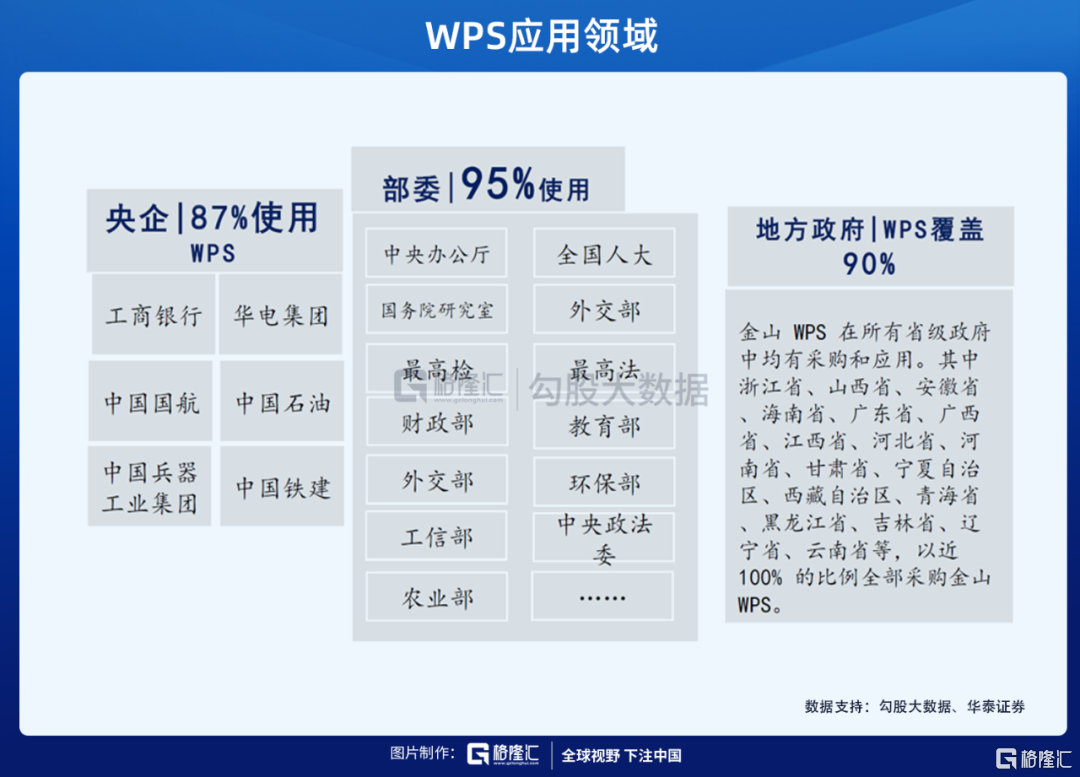

B端業務是一個競爭相對有限的市場,受政策的影響較大。隨着網絡和信息安全日益受到重視,國產軟件領域的自主可控也一直在相關政策支持下持續推進,例如2013年5月財政部出台的98號文、2013年8月國務院辦公廳出台的88號文規定:在黨政領域,一台電腦必須對應一個操作系統授權,一個辦公軟件授權、一個防病毒授權。目前,防病毒授權已經免費,操作系統由廠商預裝,剩下辦公軟件授權。

根據華泰證券的測算,國內黨政機關及參公事業單位,加上大型央企國企,總共的存量電腦數量在6000萬台左右。以企業版WPS每套500元的價格計算,國產辦公套件的潛在市場空間在300億。

WPS早在1997年就接入了軍政領域的辦公軟件市場,隨後還承擔了"863"計劃的重要課題。近年來憑藉對多平台軟硬件環境的適配和良好的用户體驗,WPS在黨政軍企領域的辦公軟件市場佔據了絕對的優勢地位。

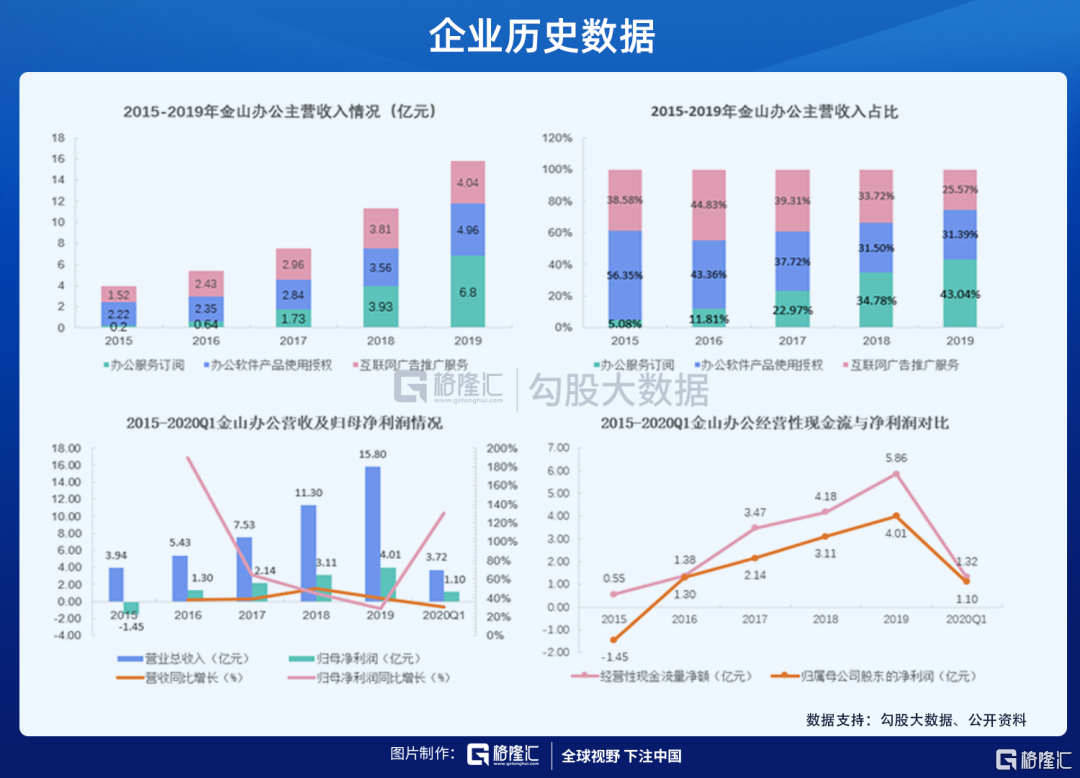

按市場份額90%計,WPS的潛在市場空間在270億,2017-2019年金山辦公的授權收入分別為2.84/3.56/4.96億元,長期的市場空間巨大。

隨着2020年"信創"節奏的快速推進,金山辦公有望成為信創辦公軟件領域的最大受益者。

03

現在還能買麼?

投資的本質是一個風險收益比的概率遊戲,對於投資者來説,都希望自己承擔的風險更低而收益更高。目前,金山辦公380元的股價,391倍的動態市盈率,看上去似乎並不那麼吸引人。

但從市場中機構投資者的行為來看,金山辦公仍然是計算機行業裏最受偏愛的個股之一。國盛證券的研報顯示,近三個季度,從計算機行業裏公募基金的持股市值、持有基金數、持股佔流通股比例三個指標來看,金山辦公均位居前三。截至2020Q2,共有231家基金持有金山辦公,持倉市值92.44億元,佔流通市值比例為38.32%。

那不禁想問,除了業績的成長性之外,定價權越來越重的機構投資者還看重了金山辦公什麼?

從絕對估值的角度考慮,企業價值是未來所能創造的所有現金流的折現。而現金流的高效與否,又與公司的商業模式緊密相關。在雲計算行業中,SaaS軟件即服務的模式,以其訂閲收入的穩定性和可持續性,成為軟件公司發展的主要方向。

近年來,金山辦公的營收構成和現金流的數據顯示,付費訂閲收入佔比、經營性現金流量淨額不斷提升,經營性現金流長時間內高於公司淨利潤,這也充分反映了金山辦公雲化發展的成功。

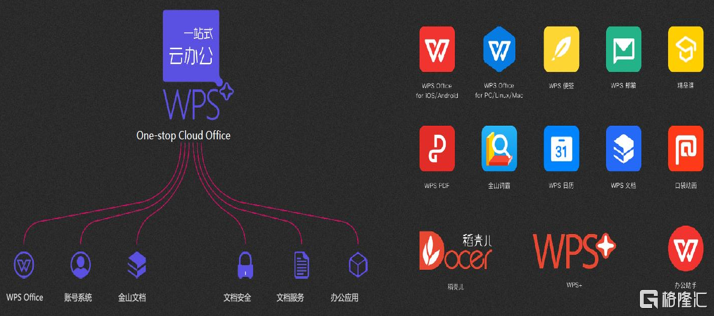

從企業增速的歷史數據來看,金山辦公營業收入的最近5年複合增長率為41.13%,淨利潤的最近5年複合增長率為96.61%,按此計算PEG為4倍。今年,在疫情影響之下,居家辦公、在線辦公被廣泛接受,金山辦公與合作伙伴一起,積極推動"一站式雲辦公",其中3月金山文檔的月活達2.39億,成為金山辦公史上增速最快的產品。

人們往往過度重視眾所周知的短期因素,而忽視眾所周知的長期因素。等疫情過去,使用過"一站式雲辦公"的用户,會回得去麼?

04

總結

隨着A股市場的日漸成熟,投資者結構機構化、交易對象頭部化的趨勢日益明顯。在這樣的市場生態中,分析機構的行為和思考方式,對個人投資者來説,在日漸艱難的生存環境中不失為一個取巧和簡單的選擇。

在存量博弈的當下,佔據優勢賽道又業績穩定的公司並不多見,找到了持有,別輕易下來,不止是對機構,對你我這樣的個人投資者來説,可能更加重要。

More Content