作者:張家豪

來源:虎嗅APP

1988 年 10 月,郭台銘終於站到了深圳龍華的土地上,一座百餘人規模的工廠已經準備好要在這片荒地上拔地而起。這一年, 在後來也被稱為“台商元年”。

那一刻的郭台銘,可能還沒意識到富士康(02061271)的進入,會給中國製造業帶來多大的改變,以及,這座“電子圍城”會培養出多少電子製造業的人才,多少的富士康大陸學徒。

元年的這座深圳龍華工廠裏,有一位不起眼的女工,作為富士康在大陸的首批工人,這一年的她只有 21 歲。

9 年後,曾經的女工已經晉升為“課長”——大陸管理層在鴻海這樣的台企能達到的最高職位。已經得到足夠經驗的她選擇離開,與哥哥共同收購了香港立訊,這位女工叫做王來春,而這家公司後來叫做立訊精密(002475.SZ)。

收購香港立訊以後,王來春開始發揮自己在富士康的所見所學,選擇從老本行連接器的代工入手,2004 年,王來春在深圳創建了立訊精密,很快成為了大陸的連接器代工龍頭。2010 年,立訊精密在深圳交易所上市,創始人王來春身價達到了 23 億。

曾經的富士康學徒,在 20 多年後,終於成為了能和師傅同場競技的對手——立訊精密進入了 iPhone 整機代工名單。

7 月 17 日晚間,立訊精密發佈公告稱,其控股股東擬以 33 億元人民幣價格收購緯創投資(江蘇)有限公司和緯新資通(崑山)有限公司 100% 股權。立訊精密計劃出資不超 6 億元,計劃於 2020 年底前完成相關交易。完成交易後,立訊精密也將成為 iPhone 的首家中國大陸代工廠商。

此前,iPhone 的生產被台灣廠商壟斷,根據台灣元大證券顧問公司(Yuanta)的計算,鴻海集團的比例高於 70%,台灣和碩超過 20%,而台灣緯創的份額少於 5%。

立訊此次進入 iPhone 代工,被視作大陸製造業吹起的反攻號角,《日經新聞》用“台灣企業壟斷 iPhone 生產的歷史落幕”這樣的標題,來形容此樁收購的影響。

富士康建立了一個龐大不可催的製造業堡壘,如今這個堡壘的磚塊,隱隱有些鬆動。

01 立訊精密的進擊

作為“學徒”,立訊精密幾乎完美地復刻了富士康的成長路線——從連接器代工到模組代工,最後到整機代工,王來春顯然在富士康的生涯中學到了它最精髓的東西。當然,對於這一點王來春並不忌諱,多次公開表示公司的增長正是學習了鴻海的模式。

通過連接器掘得第一桶金後,立訊在 2010 年於深交所上市。而有了充足的資金後,立訊就開啟了一系列的收購入股步伐:

2011 年,收購崑山聯滔電子,打入蘋果供應鏈;

2012 年,收購珠海雙贏,進軍 FPC(柔性電路板)領域;

2013 年,入股台灣連接器廠商宣德,這是立訊第一次與台廠結緣;

2013 年,收購德國汽車塑膠件公司 SUK,進入豪車廠家的供應鏈。

除此之外還有江西博碩(加碼連接器和線纜製造),福建源光(汽車線束組裝)等等,立訊用收購和持股的方式,一步一步擴展着業務的邊界。

最近的一次重要收購,是 立訊精密在2017年通過收購聲學元件廠美律蘇州廠,闖入聲學元器件、組裝領域。靠着這樁收購,立訊成功打入蘋果聲學供應鏈,成為真無線耳機(TWS) AirPods 的代工廠。

這三年,也是 TWS 行業飛速增長的三年,消失的 3.5mm 耳機孔讓塞在耳朵裏的真無線耳機成了緊俏商品。2017~2019 年,立訊的業績與股價起飛,到目前為止,立訊也是 AirPods 系列最大的代工廠。

今年 4 月份,立訊精密發佈了 2019 年年報,期間實現營業收入 625 億元,同比增長 74.38%;歸屬於上市公司股東的淨利潤 47.1 億元,同比增長 73.13%,均高於市場預期。而更早的幾個季度,立訊也都保持了高額增速。

截至目前,立訊精密市值超過 4000 億元(約合 570 億美元),而鴻海集團的市值約近些年徘徊在 300~400 億美元。

不能否認的是,立訊精密是在鴻海的羽翼下成長的。早些年間,立訊的大部分營收都是來自鴻海的支持——立訊代工連接件,再交予富士康整機生產。2010 年的招股書顯示,立訊來自富士康的營收連續三年超過了 45%,郭台銘的胞弟郭台強也在上市前夕成為了立訊的第三大股東。

立訊靠着“買買買”,成為了代工龍頭,併成為了蘋果的核心供應商之一,通過收購緯創工廠,也最終進入了整機代工領域。

相比較 AirPods、Apple Watch 等產品線,蘋果的核心業務 iPhone 的整機代工門檻要更高一些,對於當前的立訊來説,從收購入手,是一步穩棋。

緯創在崑山的工廠,其實並未打入蘋果高端機的代工業務,過去主要以生產 iPhone SE,iPhone 8,iPhone XR 為主,因為爆出了質量問題,還曾被蘋果勒令停工兩週。2018 年,緯創也無緣首批組裝商名單。崑山緯新的利潤率走低,連續三年處於虧損狀態。

緯創想剝離虧損的業務,而立訊則是需要擴展業務邊界,一樁雙贏的交易。

招行證券研報表示:

如本次股權收購成功,將可拓寬公司現有產品的銷售渠道,與公司現有業務產生有效協同也將有利於上市公司的零部件深度垂直整合,包括既有連接器、無線充電、天線、聲學、馬達等,以及 Sip 和諸多潛在新業務佈局,協同效應將較為明顯。

02 郭台銘的憂慮

立訊早期的發展,離不開鴻海的支持。但對於“學會徒弟,餓死師傅”的戲碼,看客們總是樂見的。

儘管郭台銘已經已經辭去富士康董事長一職,但他仍是鴻海集團背後的掌門人。據台媒《經濟日報》報道,立訊收購案引起了台灣相關產業的震動,郭台銘大為震驚,高度關注後續發展,鴻海集團董事長劉楊偉,也下令積極應對立訊精密獲得緯創資產後帶來的產業風險。

當然,富士康的規模、體量,仍是立訊們短時間內難以抗衡的。2019 年,鴻海集團實現營業收入 5.34 萬億新台幣,立訊依然只有一個零頭。歐系外資法人報告指出,立訊收購緯創中國大陸廠,短期內對鴻海與和碩影響有限,鴻海在不鏽鋼機殼組裝代工技術仍具有領先地位,可緩和立訊搶進 iPhone 代工的影響。

從競爭角度來説,蘋果每年產品的產量是有限的,立訊每多拿到一份訂單,就意味着其他供應商少了一份,立訊當初代工 AirPods 的訂單,是從台灣英華達手裏搶來的;而代工 Apple Watch 的訂單,是從台灣廣達電腦手裏搶來的,這是個互相搶食的存量市場。

讓“搶食”愈演愈烈的,是最大客户蘋果“移情別戀”。

台灣的代工水平依然是全球領先,但在低端機型上嚐到甜頭的蘋果,對成本的控制更加極致;而台灣的代工企業由於體量更大、議價權更高,導致代工費用更高。為了控制整機成本,蘋果開始扶持新的代工商,而這也是蘋果擅長且過去一直在做的事情。此次立訊的入局,就有蘋果在背後的支持。

另外日經報道也曾報道,蘋果授意立訊參與投資 iPhone 金屬機殼供貨商可成科技,希望能夠扶植立訊以挑戰鴻海長期在電子組裝業的市場定位。

除了立訊以外,比亞迪也打入了蘋果組裝供應鏈。天風國際分析師郭明錤發佈的研究報告顯示,比亞迪電子有望在 2020 年取代廣達成為 iPod Touch 獨家組裝供貨商,未來也會從仁寶手上拿下至少 10~20% 以上的 iPad 組裝訂單。

而更讓郭台銘們焦慮的,是台灣整個電子產業的根基。換句話説,代工曾經是台灣電子產業鏈的起點,不容有失。

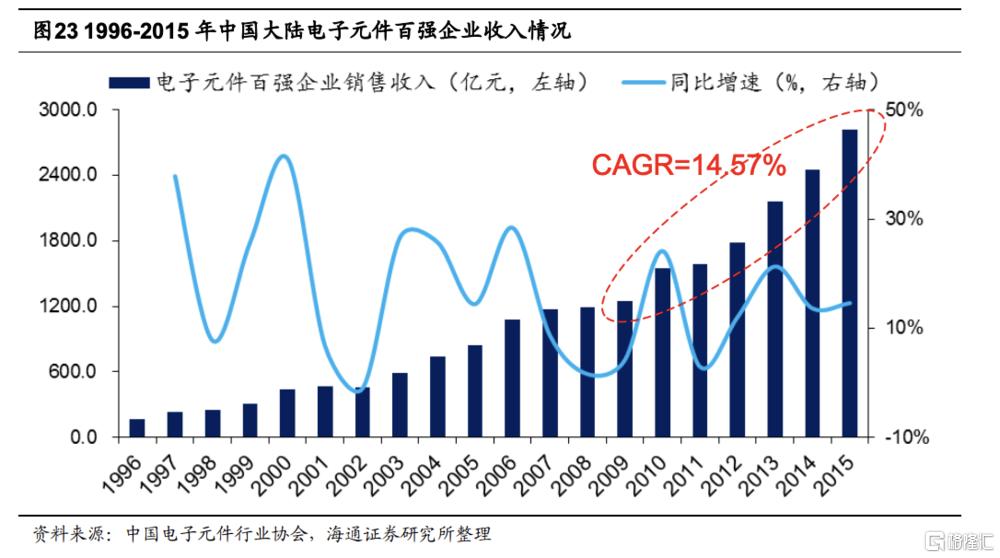

毫無疑問,電子產業是台灣經濟的支柱,中國台灣網顯示 2018 年全年累計出口總額 3360.5 億美元,其中電子零組件出口金額 1108 億美元,佔比最高達到 33%,同時在全球的產業鏈中,台灣也有着舉足輕重的位置。

自上世紀八十年代起,台灣就確定了以科技、製造為經濟的支柱,政策推動下,經過多年的積累,台灣電子業才終於有了如今的成就。

台灣電子業有幾大標籤——良率出色,服務態度好。在全球前 50 大半導體廠商中,台灣佔了 8 家,台積電傲視羣雄;而鴻海集團把電子組裝代工這一利潤率、技術門檻雙低的行當,做成了世界五百強第 23 名。

但與此同時,台灣也在面臨諸如產業外流、對內投資不足、應屆生薪資低等等多種經濟困境。也因此,電子業是台灣不能丟掉的強勢領域,也是賴以生存的經濟地基。

台灣電子業興於代工。20 世紀 90 年代,PC 進入快速發展期,換季週期加快,廠商們為了降低成本,開始把成產環節外包。而此時,擁有一定的製造業基礎,同時人力成本相對較低,中小型企業(工廠)遍地開花的台灣,成為了理想的代工選擇。

隨着 PC 業的輝煌,台灣的 OEM、ODM 廠迎來了黃金髮展期,而當 PC 開始衰落時,又迎來了智能手機的崛起,代工廠永遠有飯吃。

而鴻海在這個過程中能夠脱穎而出,除了規模、服務態度等因素,一個不能忽略的模式就是鴻海的垂直整合,也就是上文提到的“三步走”:鴻海不僅能快速整合行業資源,還能自己生產許多關鍵的零部件,不需要進口採購。也因此,鴻海在效率、利潤率等方面都有着明顯的優勢。

儘管整機代工是勞動密集型產業,附加值極低,但它是電子產品生產鏈條的最後一環,與上下游密不可分,同時對於就業、產業鏈打造也有着顯而易見的推動作用。

鴻海與和碩們的代工業務,會盤活整個產業鏈,脣亡齒寒,代工業務是整個產業的“晴雨表”。這也是郭台銘們焦慮的深層次原因。

03 合縱連橫,反攻的號角?

大陸的電子製造業正在吹響反攻的號角,蘋果供應鏈的變化是其中的一個縮影。

2012 年,蘋果供應鏈的名單中,只有 8 家來自中國大陸,合計擁有 2% 的利潤;到了 2019 年,這一數字增加到了 30 家,再加上香港共計 40 家,首次超過日本,而中國台灣依然擁有最多的蘋果供應鏈企業,達到了 46 家。

但是要注意另一個數字:相較於 2018 年, 蘋果供應鏈在 2019 年引入了 25 家新公司,其中 5 家來自中國香港,4 家來自中國大陸;而淘汰的 25 家公司中,台灣有 8 家,而中國大陸只有 1 家。

另外,中國大陸的工廠數量也在逐漸提升。2019 年,所有蘋果供應鏈公司的生產,有 47.6% 集中在大陸。

PC 和功能機時代,台灣是全球最關鍵的“科技矽島”。2010 年之後,得益於產業發展以及人才儲備,中國大陸利用人力成本等優勢,擠進了全球供應鏈體系,尤其是智能手機產業鏈條。因此,大陸與台灣產業的關係,也從上下游供應,逐漸變成了平行競爭。

舉例來説,OLED 方面,京東方崛起,產能良率都有了穩步提升,成功打入蘋果供應鏈;而台灣的晶電、隆達等廠商已經錯過了 OLED 發展的最佳時機,只能押注 MiniLed,台灣顯示的聲音越來越小。

如今爆火的TWS真無線耳機主要有三家代工商——歌爾聲學,立訊精密,瑞聲科技,均來自大陸。而台灣的聲學元器件廠,要麼被收購,要麼被取代。

因為有人力成本的優勢和規模效應,一些技術門檻較低的元器件,台灣被大陸搶食幾乎是“註定”的,而最後的護城河,就是門檻相對較高的整機組裝、半導體設計製造等環節。

改革開放初期,為了拉動經濟增長,促進就業,大陸出台了一系列優惠政策。而大陸經濟有了十足的增長,產業鏈成型之後,自給自足便成了新的追求。如今,曾經的優惠政策逐漸到期,針對外資的優惠政策開始逐步減少,而補貼的錢,開始大規模地砸向本土企業。

大陸市場的“後勁兒”,是台灣沒法比的。大陸市場規模大,人口眾多,產業配套完善,激勵措施不斷。雖然蘋果對於中國大陸的產業鏈仍有一定的示範性,但除去蘋果,大陸仍有一個龐大的市場:

最下游的消費品牌有華為小米這樣的企業,中游的頭部供應商幾乎個個都是蘋果等頂級手機品牌的核心供應商;中芯國際落後台積電不少,但後背得到的支持無比龐大。此間種種,都是台灣所豔羨的。

綜合人力成本、產業環境、供應鏈完善程度,中國仍然是全球製造業的首選,短時間內難以改變。“科技企業離不開中國製造”,路透社在 2019 年 8 月一篇報道中指出。

貿易戰的因素也不得不考慮,當中美脱鈎的形勢愈演愈烈,大陸本土的企業會逐漸考慮把供應鏈遷回,與台灣的合作前景撲朔。

台灣廠商看的很明白,與其做敵人,不如交朋友。緯創出售工廠後不久,就透過旗下中國大陸崑山、中山、成都、重慶等地陸四家子公司,取得立訊人民幣約 30 億元證券,持股比達 0.81 %。緯創表示,投資立訊有兩個目的,一是財務投資,二是加強雙方策略合作伙伴關係。

而和碩,也增持了 25 億元的立訊股份,持股比例升至 0.57%。和碩表示此次增持主要為財務投資。實際上,和碩早在 2014 年,就開始持有立訊股票。

判斷一家公司對一件事情的認知,不要看它説了什麼,而是看它做了什麼。和碩與緯創,作為行業的第二梯隊,既無力扳倒鴻海,也不能阻止立訊的崛起,索性收割一波立訊的紅利,與蘋果一同,向行業老大發起挑戰。

而對此,鴻海董事長劉揚偉日前接受《經濟日報》時曾表示,“我們面對現有或潛在競爭對手,隨時保持危機感,但不會擔心任何挑戰。”

正如鴻海給立訊這個徒弟指明方向一樣,崛起更早的台灣電子產業鏈,也為中國大陸電子產業的發展指引了道路。鴻海要面對的挑戰,其實也是整個台灣電子產業鏈所必須要面對的。

More Content