沒有53度的茅台,根本説不出我的投資故事。

7月28日盤後,A股股王——貴州茅台公佈了今年上半年業績。這比過往年份似乎要更早一些,總體業績也普遍符合市場預期。

今日,貴州茅台高開1%左右,隨後大幅走低,一度跌超2%,現跌1%,最新總市值仍然超過20000億元。要知道,茅台至3月19日以來,股價累計上漲66%。年初至今,累漲超過41%,亮瞎眾人。

(來源:Wind)

1

上半年,茅台總營收為456.34億元,同比增長10.84%,歸母淨利潤為226.02億元,同比增長13.04%。雙位數的增長,表現中規中矩。

(來源:Wind)

拆分來看,Q2營收203.36億元,同比僅增長8.79%,增速環比一季度下降3.75%,同比下滑2.1%。歸母淨利潤為95.08億元,同比增長8.92%,增速環比一季度下降7.77%,同比下滑11.37%。

茅台單季營收和利潤增長雙雙下滑至個位數,看似表現糟糕。其實不然,單季度的表現不足以説明問題,因為茅台是供不應求的狀態,總體發貨量是控制在茅台手中的。

產品分拆來看,茅台酒營收392.6億元,同比增長12%,銷售系列酒46.5億元,與去年持平,幾乎不增長。可見疫情對於中低端酒影響還是有的,看看昨天業績爆雷的水井坊就能大致判斷一二了。

截止二季度末,茅台合同負債為94.63億元,相較於去年同期下滑22.8%。不過,一季度為69億元,二季度已經環比提升37%,可見疫情對於茅台酒基本沒有任何影響。

(來源:Wind)

總而言之,茅台財報整體沒有很大意外,但最大的亮點還是直銷渠道的提升。

2

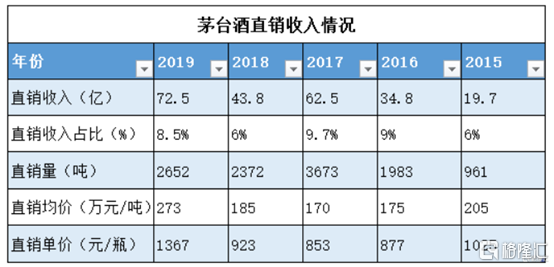

銷售渠道來看,茅台批發營收387.6億元,佔總營收比例的88.3%。最大亮點是直銷渠道,營收高達51.5億元,佔總營收的比例已經提升至11.7%。這個比例比2019年的8.5%提升了3.2%,比2017年最高時候的9.7%也提高了2%。

(來源:格隆彙整理)

這個提升比例還是比較大的,基本可以猜測茅台有經營策略上的調整。截止二季度末,茅台國內經銷商數量為2051個,相較於年初減少327個。其中,醬香系列酒經銷商減少292家,茅台酒經銷商減少35家。其中,茅台酒經銷商一季度減少29家,二季度減少6家。

(來源:茅台半年報)

如果看更遠一點,2019年茅台經銷商數量為2377家,全年減少經銷商640家。要知道,2018年年中的時候還有經銷商3300家。兩年時間內,茅台經銷商已經減少1249家,縮減幅度超過三分之一。不過,清理的經銷商絕大比例是系列酒的。

茅台今年要實現10%的營收目標,如果不直接提出廠價,只能變相提價,因為銷量今年無法實現增長。

結合過去幾年茅台的產能和銷量判斷,當前庫存茅台酒可供調節的量可能不足1000噸。2020年茅台酒銷量對應2016年,而2016年產能為39312噸,按照80%來計算,相當於可供銷售的量為31449噸,加上至多1000噸庫存酒,相當於共有32500噸可供銷售。這樣來看,2020年茅台酒的銷量基本不可能再度增長(實際可能還要下滑)。

唯有加大直銷渠道,變相提價。其實,上半年,茅台直銷動作頻頻。

6月18日,貴州茅台又簽約22家茅台酒直銷渠道商。根據茅台時空消息,貴州茅台此次簽約的直銷渠道包括16家區域性KA賣場(單店面積在5000平方米以上的區域性知名連鎖賣場)、4家酒類垂直電商和2家煙草零售連鎖。其中酒類垂直電商和煙草零售連鎖首次成為茅台酒的直銷渠道。

6月22日,據媒體援引河南茅粉會王佔甫指出,貴州茅台6月18日簽約的22家直銷渠道商,飛天茅台酒供貨價已經由原來的1299元/瓶提至1399元/瓶,並表示該消息是從“簽約的直營渠道商處獲獲悉”。

從多個維度來看,茅台有意提升直銷渠道佔比,調整經營策略。如果這個趨勢延續,茅台值得高看一眼。第一,直銷渠道的價格要比批發出廠價高出一個台階。第二,後面幾年,茅台酒產能又上來了。

3

茅台半年報出爐後,中金公司立馬將公司目標價提升至24.6%至2109元人民幣。

該公司分析師餘馳等在報告中指出,在還原“收入預收款變動”後,業績同比增速達到18%左右,二季度真實增長情況要好於報表公司直營比例大幅提升,加上今年新簽約渠道商供貨價上漲,茅台的均價提升已經明朗化未來批價穩步上漲、渠道價差向業績端兑現的預期會進一步強化。遠期看,公司成長空間依舊可觀,高確定性下的高估值可能會是常態。

不過,短時間內茅台想衝破2000,甚至2100點,未免有點誇張了。

先看看估值,當前動態PE為48.7倍,位於10年估值最高,且高於估值上線。當前,茅台估值水平有一定高估,但也談不上泡沫,畢竟在國內整體貨幣寬鬆的大環境下。

(來源:Wind)

另據半年報顯示,外資持有茅台從一季度末的8.02%提升至二季度末的8.45%。但當前,外資持有茅台總市值為1741億元,佔比總市值的8.299%。看來股價出現一些溢價的時候,外資也跑掉了一部分,但大盤子資金仍然看好。

(來源:Wind)

從基金重倉股的持倉市值情況看,貴州茅台依然牢牢佔據公募第一大重倉股。數據顯示,截至今年二季度末,共有1109只基金重倉持有貴州茅台,持倉市值高達591億元,創下了公募基金持倉單一股票市值的最高紀錄。

可見不管是外資,還是內資,茅台依舊是中國少有的優秀核心資產。雖有一定估值溢價,仍然是不錯的投資標的,持有的可以繼續持有。

More Content