作者:巴九靈

來源:吳曉波頻道

7月16日,主營芯片加工的中芯國際在科創板風光上市,首日漲幅超過200%,市值超過6000億元人民幣。

與此同時,中芯國際當日的港股收盤市值卻只有2128億港元(略小於2000億元人民幣),不到A股的三分之一。

注:中芯國際上市後的股份總數為A股16.8億股+港股57.4億股=74.2億股。以中芯國際7月16日科創板收盤價82.92元人民幣和港股收盤價28.75港元分別乘以股份總數,就得到了6152億元與2128億港元兩個市值。

中芯國際A/H股最新的市值分別為5388億元,1952億港元

有人認為中芯國際就像2007年牛市泡沫中上市的中國石油,上市首日即巔峯,過度炒作最終只會剩下一地雞毛;也有人認為中芯國際作為中國大陸技術最先進、規模最大的芯片製造企業,比貴州茅台更珍貴,6000億隻是起點。

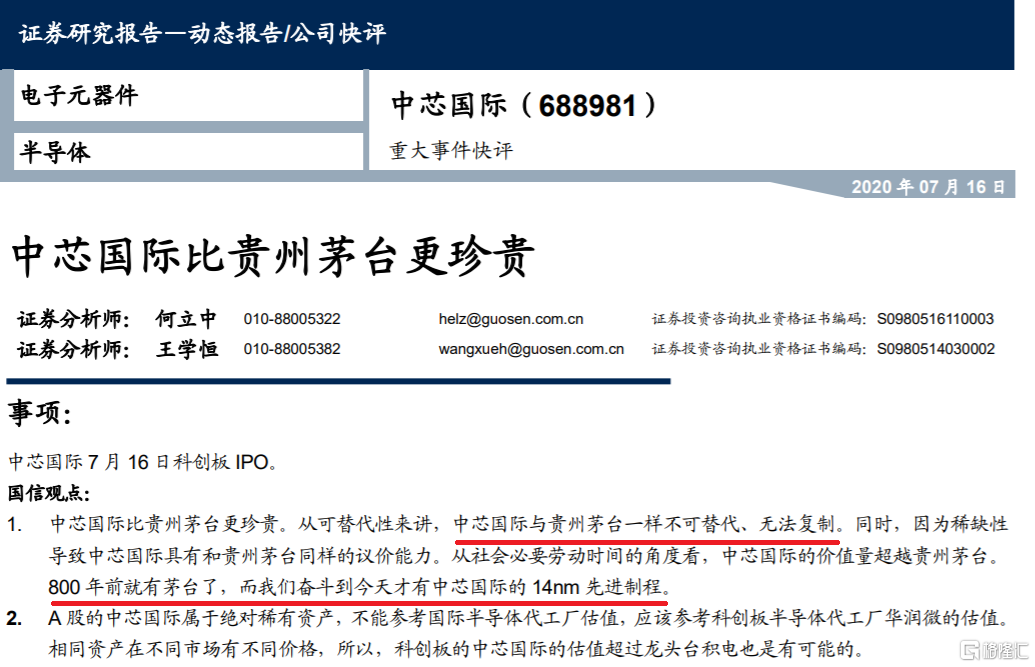

國信證券的研報認為中芯國際很值錢

這兩種觀點,孰對孰錯?中芯國際,究竟是值6000億元還是2000億元?

小巴今天想以它為例,聊一聊如何給公司估值。

總的來説,有兩種方法可以給公司估值。一種是絕對估值法,你以後能掙多少錢,現在就值多少錢;一種是相對估值法,別人值多少錢,你也值多少錢。

1、絕對估值法

絕對估值法,就是預測出公司未來能賺多少錢,“折現”到當下,得出公司值多少錢。

它是最根本的估值辦法,也很合乎邏輯——投資就是放棄今天的現金流,買下某項資產,希望未來能夠帶回更多的現金流。

知識小貼士

折現,就是計算未來的錢在今天值多少錢。

今天的100元顯然比未來的100元更值錢。

同樣一家公司,明年能賣100億,今天可能就只賣90億或者80億,具體能賣多少錢,要看你一家公司希望的收益率是多少。

如果希望收益率為15%,那麼100億的公司今天只能賣100/(1+15%)=86.9億。

這個收益率因此就叫做折現率。

用絕對估值法計算公司市值的原理也是如此,只要知道公司未來每一年分紅多少錢,折現到今天,就是公司的估值。

按照大名鼎鼎的戈登股利增長模型,假設第二年的股利為D1,公司每年發放的股利以固定增速g增長,折現率為r,就可以計算出公司的市值V:

根據中芯國際招股説明書,全球集成電路行業銷售額由2012年的2382億美元增長至2018年的3933億美元,年均複合增長率達8.72%。

圖自:中芯國際招股書

假設這一增速能長期保持,中芯國際也維持與行業同等的發展速度,則中芯國際每年的股利也能以8.72%的速度增長,即g=8.72%。

假設我們投資要求的回報率r=10%,把中芯國際的數據代入公式,可以得出:2000億的市值要求中芯國際2020年分紅25.6億元;而6000億的市值要求中芯國際分紅76.8億元。

現實中,中芯國際2019年淨利潤為17.94億,歷年累計結餘的利潤為37.83億元。

所以中芯國際2020年要想分紅25.6億元,加把勁尚有可能;要想分紅76.8億元,利潤得翻3倍,有點力不從心。

計算結果表明,中芯國際的合理市值似乎更接近2000億元。

但是,絕對估值法的侷限性在於,它對數值變化十分敏感,而人們無法準確預測公司未來盈利的波動。

股利每年的增速變化1%,公司的市值可以相差25%。

注:D=20,r=10%,g=5%時,市值為400;D=20,r=10%,g=6%時,市值為500。

有經濟學家吐槽現金流折現法猶如哈勃望遠鏡,只要你再推出一英寸,就可以看到一個完全不同的星系。

所以我們需要綜合使用另一種估值方法,提高估值的準確性。

2、相對估值法

相對估值法,簡單來説就是看公司的同行值多少錢,盤算自個兒值多少錢。它體現了儒家思想:人皆可為堯舜。

相對估值法中的市淨率(PB)指標,是公司市值與淨資產的比值。

怎麼運用這個指標呢?同行的工廠造價10億,該公司市值為100億,PB=10。如果另一家的工廠造價為50億,那麼這家公司的市值就應該為500億。

下面我們用市淨率指標來算算中芯國際的市值。

比中芯國際早半年登陸科創板的華潤微,同處半導體行業,除晶圓製造外還有芯片設計、封裝測試業務,可以算是同行。

2020年2月28日,華潤微登陸科創板

華潤微的市淨率約為5.78倍。而中芯國際的淨資產為712.6億元,所以中芯國際的市值應為712.6x5.78=4118億元。

全球晶圓代工老大台積電的市淨率為7.26倍,以此計算,中芯國際的市值應為5173億元。

按相對估值法算,中芯國際的合理市值應更接近6000億元。

但相對估值法也有它的不足。

相對估值法的理論依據有二:

1. 市場既然給甲公司這個價錢,一定有他的道理;

2. 乙公司跟甲公司長得像,也應該值這麼多錢。

但甲公司值不值這個價錢、甲公司與乙公司是否真的長得像,需要打個問號。

打個比方,相對估值法只關心兩瓶500ml番茄醬的價格是否等於一瓶1L番茄醬的價格,而並不在乎500ml番茄醬的合理價格是多少。當番茄豐收時,無論是500ml的番茄醬還是1L的番茄醬價格都會下跌(當一個週期性行業出現盈利下滑時,所有公司都變得不值錢了)。

回到芯片這邊,台積電的工廠能造蘋果A13芯片,值7倍PB。這並不代表其他公司的工廠也值這麼多(中國5000年來也只出現過一次堯舜)。

兩種方法算完,中芯國際到底值多少,好像仍給不出一個準確的答案。

這是因為,無論用什麼估值方法,都是對公司的經營情況做出儘可能合理的猜測,以此判斷公司價值。

那麼中芯國際的實際經營情況如何呢?

中芯國際的主營業務為晶圓代工,也就是運用光刻和刻蝕等工藝將電路刻在晶圓上。在晶圓表面加工出不到髮絲直徑千分之一(納米級)的電路後,經過切割和封裝,才成為現代電子設備當中最核心的硬件——芯片。

1965年,戈登·摩爾提出:集成電路上可容納的元器件數量每隔18至24個月就會增加一倍,性能也將提升一倍。

衡量芯片性能有一個很好的指標——芯片製程,它指的是芯片中晶體管線寬的大小。技術細節不論,我們只需理解一點即可,芯片製程越小,單個芯片上就能容納越多的電路元件,芯片的性能越強、功耗越低。

圖自:中芯國際招股書

所以,世界上所有的晶圓加工企業都在不斷研發,將芯片製程從微米級降至40納米、14納米乃至更低。

從技術實力來看,中芯國際是大陸目前唯一實現14納米工藝量產的代工企業,僅次於台積電等少數公司,在全球位列第二梯隊。

芯片加工公司在關鍵技術節點的量產時間圖

圖自:中芯國際招股書

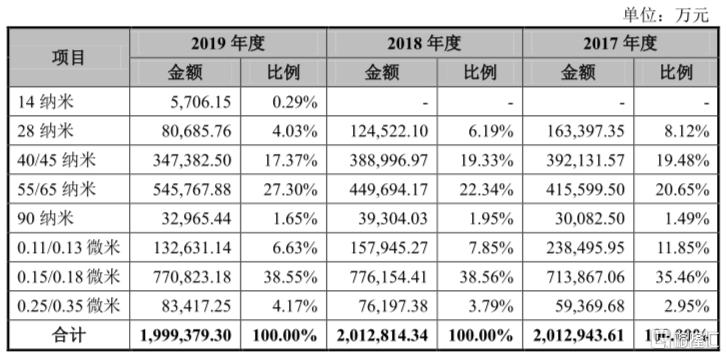

2019年,中芯國際的營業收入達到213.9億元,其中晶圓代工收入佔93.12%。

在晶圓代工收入中,按工藝製程進行劃分,90納米及以上的晶圓代工收入佔51.0%,40-65納米佔44.7%,成熟的工藝貢獻了絕大部分營收和利潤。

更先進的28納米工藝營收佔比僅4.0%,14納米只有可憐的0.3%,且均處於虧損狀態。

中芯國際晶圓代工收入按不同製程分類

晶圓代工是一個馬太效應很強的行業,贏家通吃。

假如芯片量產規模達到1億片(蘋果手機每年的出貨量上億),即使研發成本高達10億美元,分攤到每一片芯片上,單片成本也就10美元。假如芯片生產規模只有數百萬,則單片成本居高不下,會給企業帶來巨大虧損。

千軍萬馬過獨木橋,晶圓代工公司的盈利也只有一條路——研發更先進的製程,靠技術贏得最大的訂單。

由於掌握了7納米制程,所以蘋果A12、A13芯片,高通驍龍855與865芯片等大單都被台積電收入囊中。中芯國際則只能承接中低端芯片加工業務,附加值低了不少。

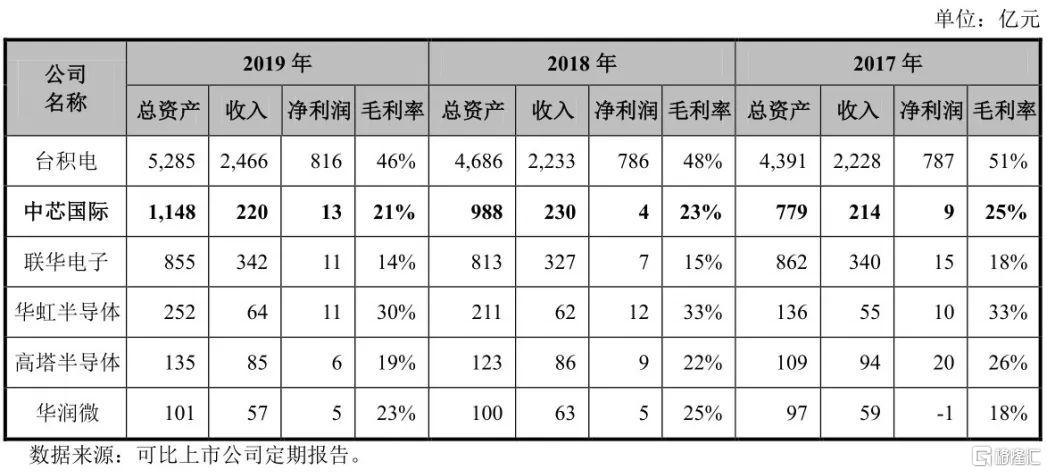

反映到財務數據上,2019年晶圓代工龍頭台積電收入2466億,毛利率46%。第二梯隊的中芯國際,收入不到台積電的10%,毛利率也只有台積電的一半。

圖自:中芯國際招股書

所以,中芯國際值多少錢,歸根到底要看他能否追趕乃至超越台積電在芯片代工領域的地位——就在最近,台積電的市值突破4000億美元,成為全球市值第10大的公司。

戰國時期,秦國王子子楚被派到趙國作為人質,因為秦國經常攻打趙國,所以子楚在趙國的待遇很差,《史記》裏説他“車乘進用不饒,居處困,不得意。”

子楚的“估值”低很正常,因為他的父親安國君(當時的秦國太子)有20多個兒子,子楚既不是嫡子,也不是長子,更不受寵(不然也不會被派到趙國當人質),很難繼承皇位。

此時,只有呂不韋認為子楚“奇貨可居”,給了高估值,並出錢出力,幫子楚運作,最終子楚登上秦國皇位,呂不韋也以商人之身成為一國丞相。

同樣,對企業(中芯國際)進行估值,既是資本市場參與者的盈利之源,也是資本市場進行資源配置的必由之路。

估值不分對錯,但市場最終會獎勵猜中答案的人。

More Content