作者 | 熊大

數據支持 | 勾股大數據

01

前言

2020年被一些機構和投資者視為新能源的投資元年,庚子年的開啟,也是新能源上市公司們魔幻的開端,新能源概念受到市場狂熱追捧,特斯拉股價不斷突破歷史高位,寧德時代一次又一次突破投資者的想象力,股價在7月13日最高觸及224.29元/股,比亞迪的股價在7月14日盤中最高也達到97.91元/股。

比亞迪最早是做電池出身的。當王傳福開始進入電池行業時,國內的電池市場還沒有寧德時代什麼事。

1995年成立的比亞迪,從鎳鉻電池業務逐步拓展到鋰離子電池,到2003年已經是全球第二大充電電池生產商。

2005年,比亞迪第一款鐵電池面世,此後在技術流派上堅持磷酸鐵鋰的比亞迪多年佔據國內動力電池頭把交椅,直到2017年被寧德時代趕超。起了個大早趕了個晚集的老王再帶領比亞迪發力三元電池時,國內的動力電池已經步入寧德時代稱王的時代。

在新能源汽車業務上,比亞迪同樣是國內最早進入該領域的公司。2003年,比亞迪收購西安秦川汽車有限責任公司,開始佈局汽車行業。2008年,比亞迪推出我國第一輛新能源汽車F3DM。

從2008年到2019年,中國市場留給了比亞迪新能源汽車整整10年的時間,直到2019年1月7日,特斯拉上海超級工廠正式開工建設。

比亞迪仍然是全球新能源汽車銷量的冠軍,但國內新能源汽車格局早已走出草莽荒蕪,傳統車企、特斯拉、造車新勢力們不斷加入,正面交手的廝殺戰早已到來。

02

爭議的財務

從財務角度看,比亞迪的業績"利用"了會計政策中研發支出資本化的調節空間,也"得益"於政府補助提升盈利,但另一方面我們也應該承認,新能源企業整體的盈利並不樂觀,財政補貼政策引領推動着我國新能源的發展,補貼與技術是非常重要的兩大引擎。

1.糟糕的業績

從2010年至2019年,比亞迪的營收從484.48億元增長到1,277.39億元,從成長性看,比亞迪營收總體保持了較快的增長,2010年至2019年營收年均複合增長率約為12.88%。

反觀比亞迪的扣非淨利潤,歷年的波動比較大,業績也很難説有多好。具體來看,公司2012年至2014年扣非淨利潤都出現了虧損,2015年扣非淨利潤反轉,大幅扭虧為盈,但自2016開始業績又一路下滑。

補貼退坡,市場競爭加劇,銷量下滑幾乎是新能源汽車業績下滑的共性原因,但是,比亞迪不僅僅是一家新能源車企,它的業務多元,覆蓋汽車、動力電池、手機部件及組裝、IGBT、光伏等領域。

如果只看業績,比亞迪可能會讓投資它的人難受不安,但如果你看好比亞迪各個業務的成長,那可能又是另外一種截然不同的觀點,你會認為比亞迪是新能源汽車時代難得的潛力股。

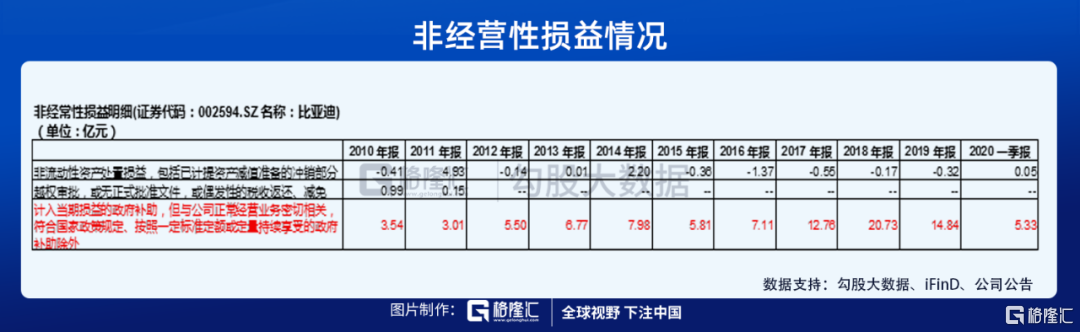

2.對政府補助的依賴

有人説,比亞迪就是靠補助成長起來的,這話有一定的道理卻又並非完全如此。比亞迪在行業內絕對是一家有自己技術和競爭優勢的公司,沒有自己的兩把刷子,巴菲特應該也不會投資比亞迪。

但是,業績上過度依賴政府補助一直是比亞迪飽受詬病的其中一個問題。

比如,在最近的2017年至2019年,比亞迪計入當期損益的與汽車有關的政府補助金額就分別佔到淨利潤的31%、75%、92%,政府補助在淨利潤的佔比加大,也引發了監管問詢。

拉長時間長度看,從2011年至2020年一季度,比亞迪僅與汽車相關的計入當期非經營性損益的政府就達到90億元。

這還不包括與日常活動相關的政府補助和給消費者的新能源汽車補貼(確認為銷售收入),比如在2019年度,比亞迪"其他收益"項目中與日常活動相關的政府補助就有17.06億元,而當年的歸母淨利潤為16.14億元。

如果去掉政府補助,比亞迪還能盈利嗎?答案不言而喻。

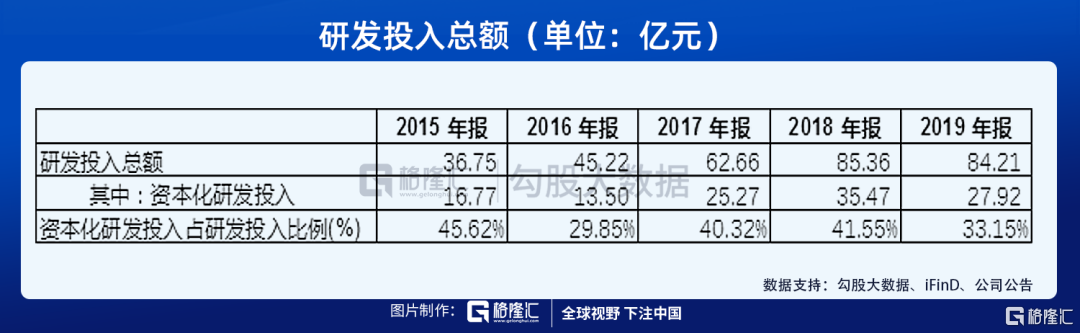

3.高比例的研發投入資本化率

研發支出的會計處理,一種是資本化,一種是費用化。到底是資本化還是費用化,這方面是存在一定的調節空間的。

如果研發支出在本年度資本化了,那麼對本年度的利潤表基本沒有影響,等到以後年度通過無形資產逐年攤銷作為攤銷費用進入利潤表,所以,研發支出資本化還是費用化會計處理,有時候就成為上市公司利潤的"調節"工具。

我們知道,不管是新能源汽車還是動力電池行業,實際上都是資金和技術驅動的行業,研發是其中非常重要的一個環節。

而從研發支出情況看,比亞迪歷年的研發支出資本化率都是比較高的。

2015年至2019年,比亞迪累計的研發投入總額約為314.20億元,年均投入近63億元。在研發支出資本化率方面,2017年是40.32%,2018年是41.55%,2019年是33.15%,2015年至2019年5年的平均研發資本化率接近40%,5年累計的研發支出資本化金額約為119億元,而比亞迪2015年至2019年累計的歸母淨利潤約為163億元。

比較一下就知道,如果比亞迪的研發支出全部費用化,那麼它的業績將會非常槽糕。

在同行中,比亞迪的這種會計處理處在什麼水平,我們也可以對比下。

在動力電池行業,寧德時代歷年的研發支出全部費用化處理,在汽車行業,長城汽車和上汽集團最近5年同樣將研發支出全部費用化處理,以上的會計處理通常被認為是更加謹慎的,而廣汽集團則是另一個極端,最近5年研發支出資本化率保持在80%以上。

其實,對比亞迪來説,高比例的研發投入資本化率也是有苦衷的,本來盈利能力就不怎麼樣,再將研發支出全部費用化處理的話,公司每年的業績就不是一般的難看了。

03

進擊的比亞迪

在市值上,競爭對手寧德時代已經超過了4,000億元,儘管今年以來比亞迪的股價已經漲了很多,公司目前的市值仍然未超過2,500億元,與寧德時代的市值差距還是很大。

面對列強環視,比亞迪急需在資本和技術上主動出擊。

1.動力電池的追趕

對於比亞迪的動力電池業務來説,其國內最大的競爭對手無疑就是寧德時代。

除了一開始技術路線的選擇導致落後於寧德時代,比亞迪的動力電池供應系統相對封閉,其整車廠的身份也難免讓其他車企感到擔憂。

但是,自2018年初,比亞迪已經啟動了動力電池的剝離上市工作,預計在2022年前後會把電池整個分拆出去獨立上市,目前我們還沒見到重大的進展公告。不過,比亞迪目前已經將其電池業務整合為"弗迪電池",計劃打破自產自銷封閉體系。

中長期來看,寧德時代在動力電池的地位難以撼動,但是,刀片電池的出現,"針刺測試"的背後,都是比亞迪在競爭激烈的動力電池市場中的奮起直追。

2.半導體業務分拆上市

目前可能實現快速上市的,是比亞迪的半導體業務。

比亞迪半導體的核心產品是功率半導體IGBT(絕緣柵雙極晶體管),IGBT廣泛應用在電動車上。雖然與英飛凌等國際大廠比較還有差距,但比亞迪的IGBT國內市佔率已經排在第二位。

另外,由於比亞迪自己的汽車規模大,IGBT的自供比率自然就很高,根據機構的預測,2019年比亞迪IGBT自供比率高達70%左右。

早在今年四年,比亞迪就公告完成對旗下子公司的內部重組。通過內部重組,比亞迪微電子受讓寧波比亞迪半導體有限公司100%股權和廣東比亞迪節能科技有限公司100%股權,並收購惠州比亞迪實業有限公司智能光電、LED光源和LED應用相關業務。

公告中透露,比亞迪半導體擬引入戰略投資者,將充分利用資本市場融資平台,積極尋求於適當時機獨立上市。

很快在5月份,比亞迪半導體就完成A輪融資19億元,6月份又完成A+輪融資7.99億元,兩次融資27億元,而比亞迪半導體的戰略投資方不乏紅杉資本、小米集團、聯想集團和中信產業基金等。在完成第二次融資後,比亞迪半導體整體估值已經達到102億元。

7月份,曾有媒體報道比亞迪半導體考慮在科創板或創業板上市,目前國內半導體企業在資本市場的高估值,行業的國產化替代機遇,都給予了比亞迪半導體更大的想象力。

More Content