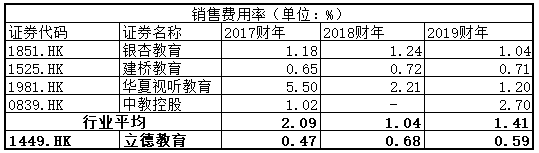

7月27日,又一隻民營高等教育股立德教育開始招股,招股價區間為每股2.1-2.6港元,擬發行1.67億股股份。下半年上市的高等教育股不多,7月15日華夏視聽教育(1981.HK)上市,首日高開高走,至今漲幅高達65.27%。

立德教育與華夏視聽教育類似,同為民營高教賽道+高增速確定性強。港股打新市場一片火熱,立德教育會成為下半年的新“大肉”嗎?我們還得從公司的基本面説起。

立德教育是中國大型民辦學歷制高等教育服務供應商。根據弗若斯特沙利文報告,按2018/2019學年全日制在校生人數計算,立德教育在教育大省黑龍江省所有民辦學歷制高等教育服務供應商中排名第八,市場份額約為7.5%。立德教育在哈爾濱市經營一所學校,即黑龍江工商學院。該校2019/2020學年,在校生總人數為8818人,複合年增長率約為5.3%。

學校長期致力於優化課程設置及實踐培訓課程,令學生掌握實踐及使用技能。根據弗若斯特沙利文報告,黑龍江工商學院本科課程畢業生的初次就業率達90.9%,該校於2017/2018學年在黑龍江所有民辦高等機構中排名第四,招生名額即有關教育部門批准的最高在校生人數於2018/2019學年排名第三。

學校開設26個專業,覆蓋869門課程,涵蓋工程、商業、鐵路等實用學科領域課程。其中最具代表性的是鐵路學院,黑龍江工商學院是當地唯一一所提供專門針對鐵路運輸的專業和本科課程的民辦高校,地域優勢及專業優勢明顯。2019年立德教育和多家國有鐵路公司達成合作,主要為鐵路和城市軌道交通行業的崗位培養人才。學生的未來就業方向包括國鐵、地鐵、城鐵公司以及相關企事業單位、鐵路局集團公司、鐵路科研院等。黑龍江省,作為中蒙俄經濟走廊得重要組成部分,在"一帶一路"倡議下,對相關專業人才需求旺盛。

學校重視校企合作,目前已與77家企業達成合作,並設立49個校外實訓基地。2020年4月,學校與鳳凰數媒教育集團合作舉辦鳳凰學院。學校計劃與鳳凰數媒共同培養廣播電視編導、視覺傳達設計專業及數字媒體藝術專業等專業的學生,首期合作期限長12年。受此項目推動,學校的就業率有望進一步提升。

立足當下,放眼未來。公司未來成長性如何?以下幾大維度值得關注:

另外,囿於上市前公司的資金規模有限,公司一直未進行外延併購,這在港股民營高校中並不罕見。這反而可以視為公司的成長空間非常充足。招股書顯示,公司擴張計劃明晰,欲收購東北、北部及華中地區的民辦大學及獨立學院。外延標的能夠與現有的黑龍江工商學院實現有效的業務協同及品牌協同。參考港股其他民辦高校的例子,外延驅動下業績有望得到高速增長。

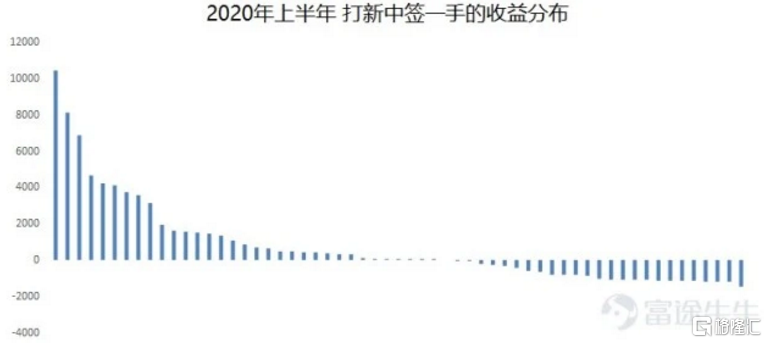

目前來看,港股打新相當火爆,賺錢效應愈來愈顯著。從打新中籤一手收益分佈來看,上半年新股中籤後的賺錢效應顯著明顯,盈利的幅度、盈利的數量與虧損顯然不對稱。

這也是華夏視聽教育大漲的核心因素之一。華夏視聽教育就是一個確定性較強的高增長的民辦高校標的。立德教育與華夏視聽教育相似度極高:過去數年來看,立德教育的盈利保持較高的增速,未來盈利水平快速拉伸的確定性強。二者最大的不同的是,立德教育即將爆發的增長性尚未在招股書體現出來。相對比華夏視聽教育,立德教育的估值較低。對應2019財年的業績,立德教育的PE為18-22倍,低於港股教育板塊約為30倍的PE,估值更是不到華夏視聽教育的一半。

從長期角度而言,立德教育性價比同樣較高。在學校擴容及收費提價雙輪驅動下,公司內生成長動力充足,疊加未來外延併購的增益,公司業績確定性強。公司無論短期還是長期都具有較高的成長潛力,值得投資者關注。

More Content