作者:陶輝東

來源:投中網

7月22日,科創板開市滿一週年。從7月23日開始,減持潮如約而至。

僅在7月23日晚間,就有中微公司、西部超導、瀚川智能、沃爾德等9家公司發佈股東減持預告。

7月24日後浪又至,航天宏圖、天宜上佳兩家公司公告股東減持。科創板首批上市公司一共有25家。至此,首批公司中半數已經公告股東減持。

在浩浩蕩蕩的減持潮中,創投基金成為減持主力。科創板上市公司中創投基金的滲透率非常高,其中部分創投基金,投資週期已經超過十年。這些基金經過長期陪跑之後,終於迎來了收穫季。

兩天擬減持規模超百億 中微一家套現25億元

7月23日公告減持的9家上市公司股東,按當日股價,計劃套現的金額合計約88億元。其中減持金額最大的是中微公司,減持金額在25.33億元以上。減持比例最高的是西部超導,擬減持股份佔總部本的14%,減持規模達21億元。

7月24日公告減持的兩家上市公司股東,合計減持金額超過15億元。也就説,在短短兩天中,科創板上市公司的股東計劃減持規模合計突破了100億元。

投中網梳理髮現,以上11家科創板上市公司的股票,創投基金減持佔減持總規模的80%以上,還有多起清倉式減持。

首批科創板上市公司機構股東減持一覽,截至7月24日

這其中值得一提的是中微公司的股東們,首次採用了科創板新設的詢價轉讓方式。包括IDG、興橙投資旗下基金在內的八家股東,一共減持中微公司8,880,000股,佔總股本比例的2.66%。按178元的減持底價,減持規模可達25.33億元。

根據公告的方案,本次詢價轉讓的價格下限為178元,是中微公司前20個交易日均價的73.49%,是中微公司7月23日收盤價205.23元的86.73%,折價幅度較明顯。不過這還不是定案,最終價格還需要經過詢價的博弈過程才能確定。

由於科創板開板以來,市場行情節節走高,創投基金的減持能獲得豐厚的回報。以上已公告股東減持的首批科創板上市公司中,大部分公司的股價已翻倍式的上漲,僅新光光電、容百科技、天宜上佳等少數公司有破發風險。

創投基金的商業模式是“募投管退”,退出是關鍵的一環。創投基金在助力科創企業成長、壯大並上市之後,有序完成減持退出,將鼓勵更多的資本在早期階段參與科創企業的融資。正如興橙投資董事長陳曉飛在受訪時所説的:“暫時的減持是為了背後LP投資人回報的需要,公司近年來深耕半導體產業投資,LP的資金將繼續投入到更多的半導體企業中。”

7月解禁壓力最大 多數機構還在觀望

股東的集中減持不可避免會使得個股供求關係短期內改變,導致股價下跌,這又會引發羊羣效應,進一步加大股價下跌的壓力。

上週股市跳水,更讓減持的時機變得有些微妙。尤其是7月23日、24日,有股東減持計劃的相關個股均出現了股價大幅下跌。僅在24日一天,容百科技下跌8.22%,西部超導下跌10.44%、光峯科技下跌11%。

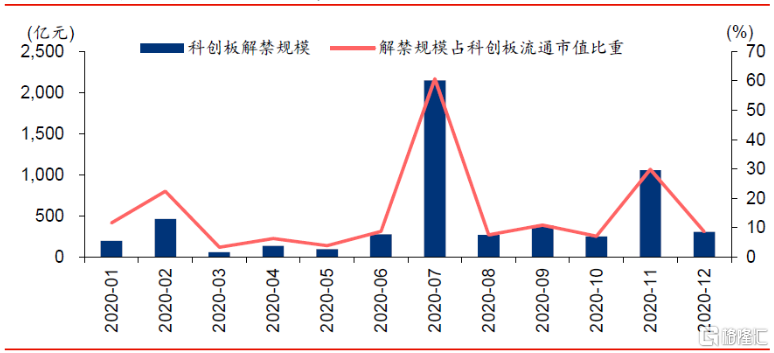

2020年科創板共有68家公司解禁,涉及數量60.22億股。其中,7月是科創板解禁規模最大的一個月,達2151億元(以7月7日股價計算)。而7月的解禁壓力又幾乎全部集中在7月22日當天,解禁規模高達2088億元,佔全月科創板解禁規模的97%。因此,這一天市場不可避免會面臨一些流動性的問題。

2020年各月解禁規模,來源:華泰證券

但減持的影響也不應被過分誇大。歷史數據表明,解禁高峯與股市下跌並沒有明顯的相關性。2009年、2015年都是A股解禁大年,但這兩年A股走出了大牛市行情。十年前首批創業板上市公司大規模解禁,也並未對二級市場形成大幅衝擊。

華泰證券研報認為,歷史對比來看,與首批創業板公司相比,首批科創板公司解禁市值佔流通市值的比重更大,解禁收益率也相對更高,首發股東的減持意願也就更強烈。而另一方面,從公司屬性、質地方面看,科創板公司的科創屬性更加突出,大多屬於半導體等細分賽道龍頭,更具成長性、稀缺性。

對科創板而言,解禁潮這一關是必須要過的。只有渡過這一關,創投基金的資本退出,其他長期資本進入,科創板才能步入更平穩、更成熟的下一階段。因此解禁潮也是對科創板上市公司質量的一次大檢驗,估值分化或將加速到來。

實際上,與上週高達兩千億的解禁規模相比,合計僅100億元左右的減持規模顯的並不起眼,也就是説大部分機構股東還在等待更好的時機。一家做大宗交易服務的機構人士向投中網表示,因為股價的原因,很多創投機構目前還處於觀望的狀態。

科創板減持制度重大突破為創投基金鬆綁

為了避免減持對二級市場造成衝擊,趕在解禁潮到來前,科創板在減持政策上推出了重大政策創新。

4月3日,上交所發佈《上海證券交易所科創板上市公司股東以非公開轉讓和配售方式減持股份實施細則》徵求意見稿,增加非公開轉讓與配售兩種減持方式。7月3日,上交所發佈《上海證券交易所科創板上市公司股東以向特定機構投資者詢價轉讓和配售方式減持股份實施細則》,實施細則將徵求意見稿中“非公開轉讓”的表述調整為“向特定機構投資者詢價轉讓”,並確定於7月22日,也就是科創板滿一週年的當天正式施行。

至此,科創板一共提供了五種減持方式,即A股原有的集中競價、大宗交易、協議轉讓,以及新增的詢價轉讓和配售。

新增詢價轉讓和配售的減持方式,是科創板的重要制度創新。它們的基本內容如下:

詢價轉讓:

允許首發股東向專業機構投資者(包括科創板首發網下投資者和私募基金管理人)轉讓股份,單獨或合計轉讓的首發前股份數量不得低於股本總數的1%。

配售:

允許首發股東向公司其他登記股東轉讓股份,單獨或合計減持股份數量不得低於股本總數的5%。

對深受減持新規困擾的創投基金而言,新增的兩項減持方式是重大利好,其帶來的歷史機遇甚至可能不亞於科創板本身。與原有的減持方式相比,新政策有重大的突破:

第一,取消了減持總額的限制,減持總額只設最小值而不設最大值。

第二,放寬了定價限制,只要求交易價格不低於公告日前20個交易日均價的70%。

科創板五種減持方式一覽,投中網整理

總體而言,科創板新增的減持方式更靈活、高效,既儘可能地滿足創投基金的退出需求,又有效降低減持對二級市場造成的衝擊,引導長期資本接力,促進一二級市場的資本循環。相信在中微公司的股東們率先“吃螃蟹”之後,示範效應之下會有更多創投基金跟進。

More Content