作者:燕翔 许茹纯 朱成成

来源:追寻价值之路

2018年以来,外资逐渐成为A股市场的一股重要力量,“话语权”与日俱增。从持仓占比来看,外资占比近些年明显提升,当前已逼近国内主动配置的偏股型基金持仓比例,与国内机构几成分庭抗礼之势。A股市场的基本面和估值优势是吸引外资流入的根本原因,而A股国际化进程的持续推进和制度的完善则是催化外资加速流入布局A股的直接原因。中国的股票市场已经成为全球资本市场重要的组成部分,我们认为,当前限制国际指数完全纳入A股的原因未来有望得到突破,从其他国家市值占比和指数权重的匹配经验来看,未来国际指数继续上调A股权重的概率极大。而随着限制的放开以及权重的提升,预计将给A股带来不少的增量资金。

外资持续布局A股市场,“话语权”与日俱增

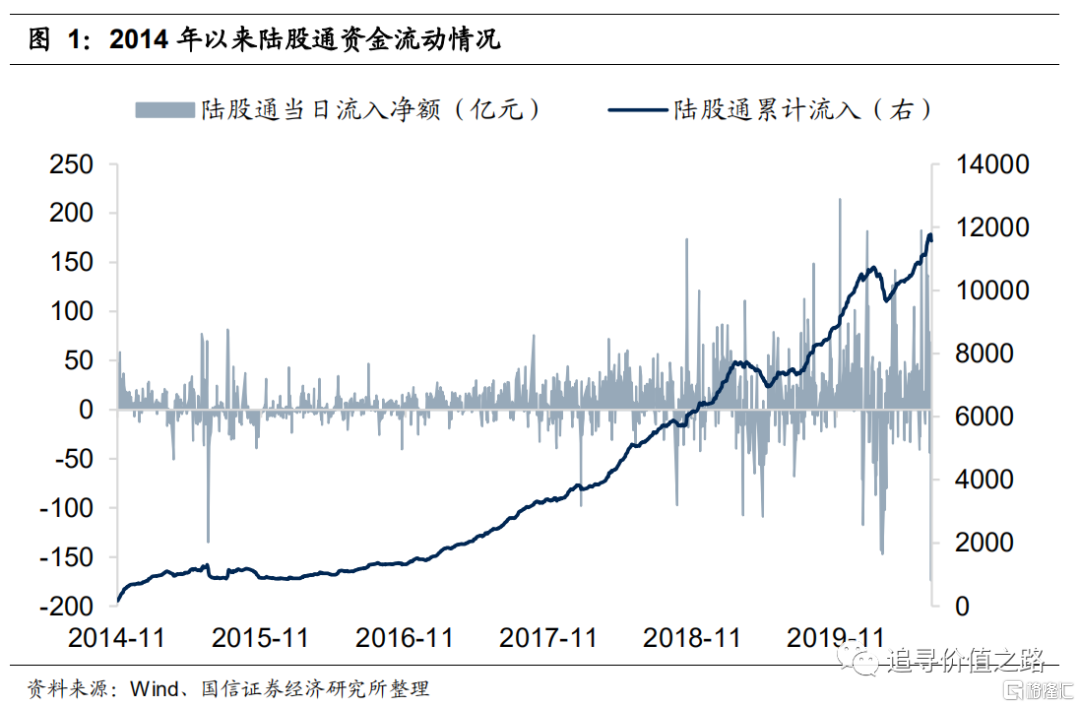

2018年以来外资开始加速布局A股,流入A股的资金显著增多。2014年互联互通机制开放伊始,2015年陆股通日均流入金额仅0.8亿元,随后逐年提升,2016年和2017年分别为2.6和8.5亿元。2018年之后,北上资金布局A股的进程明显加快,日均流入量明显放大,2018年陆股通日均流入突破10亿元,达到12.8亿元,2019年进一步上升至15亿元。截至2020年7月15日,通过陆股通净流入A股市场的北上资金已经超过了1.15万亿元。

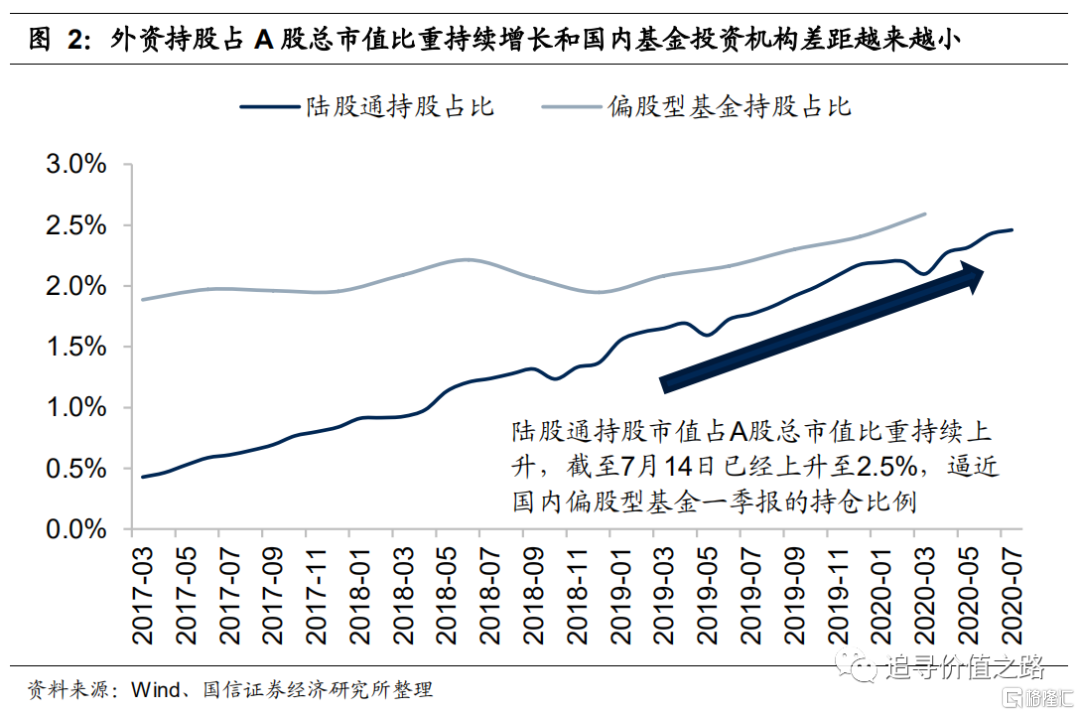

外资不断流入布局A股,持仓占比在持续上升,与国内机构的差距明显缩小。从一季报的数据来看,目前国内基金持仓占A股的比重为4.1%,其中主动配置的偏股型基金(包括普通股票型、偏股混合型、灵活配置型和平衡混合型基金)持仓占比为2.6%,近些年仅有小幅的上升。反观外资持仓情况,北上资金通过陆股通持股市值占A股总市值的比重近些年来呈现持续上升的趋势,截至7月14日,外资持仓占比已经上升至了2.5%,逼近国内偏股型基金一季报的持仓比例。

随着外资持仓占比的提升,其在A股市场上的“话语权”也是与日俱增,所以我们能看到2018年后外资流动情况与A股市场表现的相关性出现了显著上升。从过去一年陆股通流动情况与上证综指涨跌幅相关系数的走势来看,2015年和2016年期间两者相关性较低,甚至呈现负相关性,2017年开始两者之间的相关性显著上升,随着外资在A股市场话语权的不断提升,2018年后,两者间的相关性进一步上升至0.4以上,外资成为影响A股市场走势的一大重要力量。

A股国际化进程的推进直接加速了外资的流入

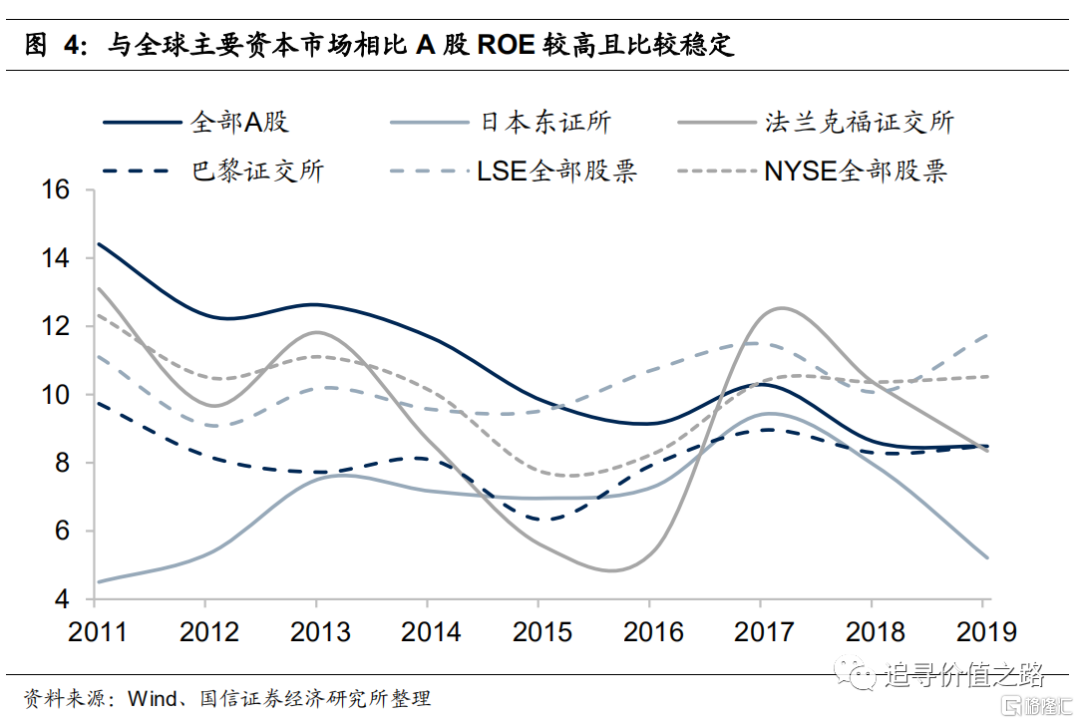

不可否认的是,长期来看外资布局A股的意愿取决于预期收益,而基本面和估值是决定外资投资收益最重要的因素。从基本面看,A股的净资产收益率与全球主要资本市场的股指相比,一直处于比较高的水平,而且相对波动幅度不大。尽管2018年以来伴随着全球经济增速的放缓,A股净资产收益率严重下滑,但与其他发达国家市场相比,A股ROE的绝对水平仍然不低。持续、稳定的高盈利能力是外资看好A股,愿意长期布局的根本原因。

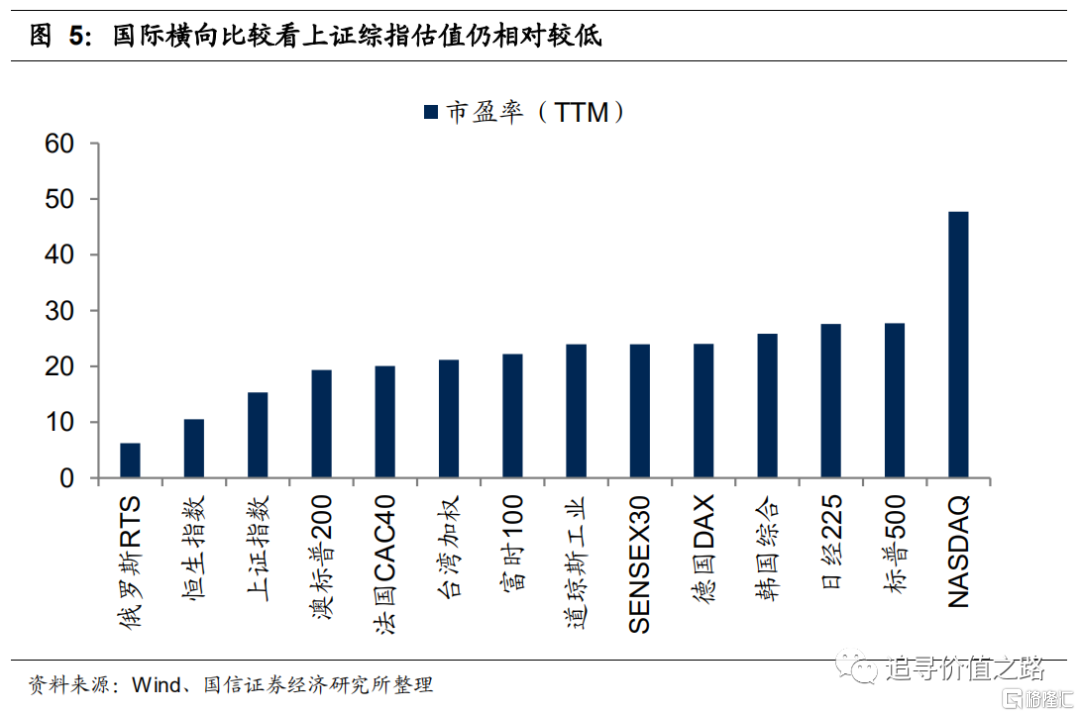

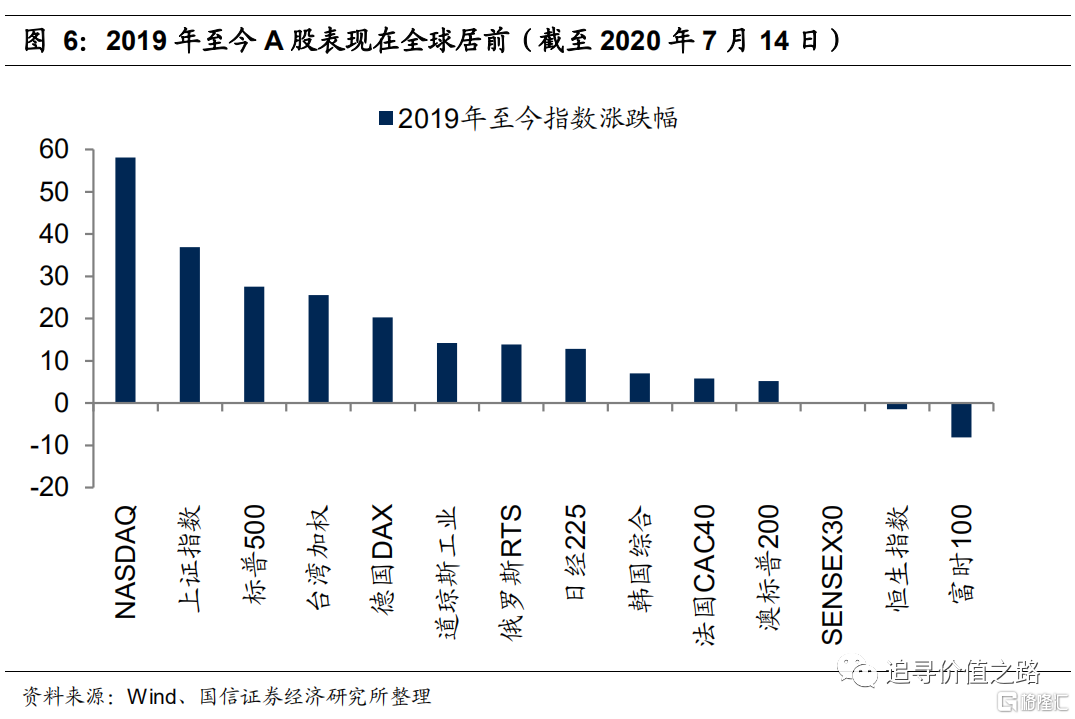

另一方面从估值的角度来看,目前A股的估值在全球主要股指中几乎处于最低位,在我们跟踪的全球主要指数当中,上证综指的估值仅比恒生指数和俄罗斯RTS略高。在整体经济增速不低,上市公司净资产收益率较高相对稳定的经济环境中,市场给出这样的估值显然是不匹配的。从外资资产配置的角度来说,A股目前无论是相对收益还是绝对收益都十分具有配置价值。这一点已经有所体现,可以看到2019年以来,A股在全球资本市场上的综合表现是显著居前的。

事实上,A股市场的基本面和估值优势是长期存在的,但直至2018年后外资才呈现明显的加速流入趋势。我们认为,A股国际化进程的持续推进和制度的完善是催化外资加速流入布局A股的直接原因。2018年6月1日,首批226只A股股票被纳入MSCI新兴市场指数,纳入比例为2.5%,这意味着A股被正式纳入摩根士丹利资本国际公司(MSCI)新兴市场指数。A股成功“入摩”后,A股国际化进程开始加速,2018年9月,富时罗素公布将中国A股从“未分级”上调为“次级新兴市场”,这意味着A股将被正式纳入富时全球股票指数体系。

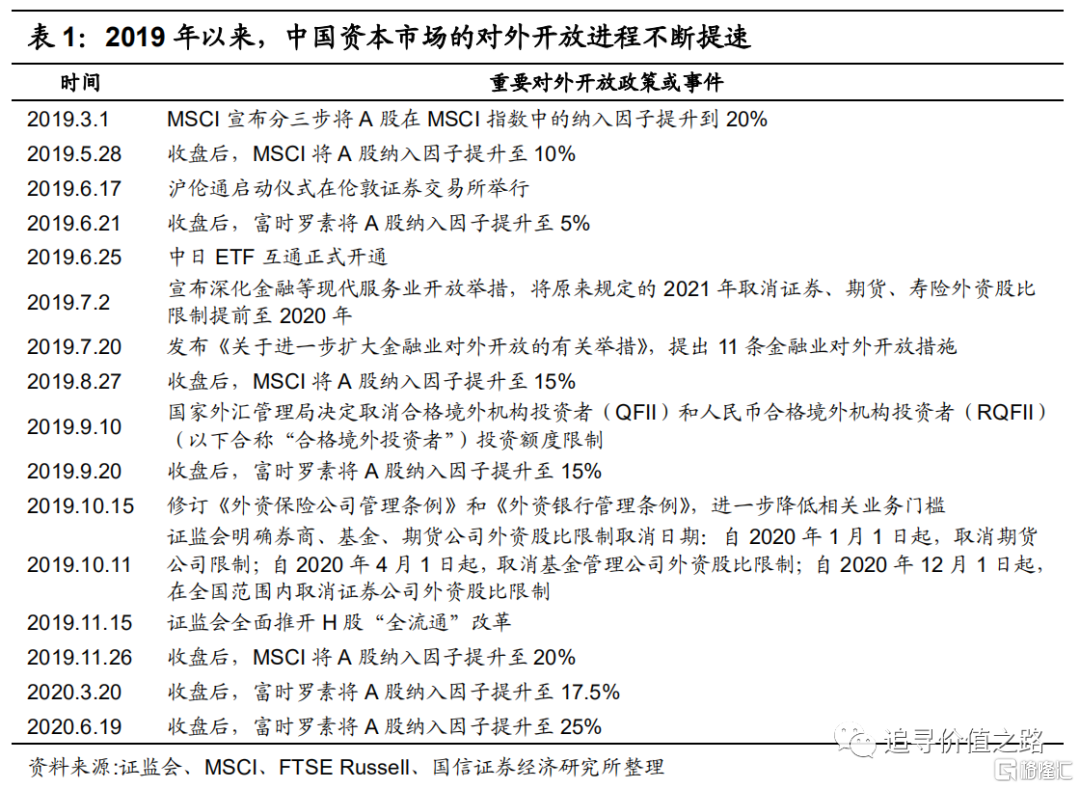

2019年以来,中国资本市场对外开放改革持续推进,外资投资中国市场的环境得到不断完善。资本市场对外开放的各项举措密集落地,6月沪伦通启动,中日ETF互通正式开通;7月推出一系列深化金融服务业对外开放的举措,提出11条金融业对外开放措施;9月取消QFII和RQFII投资额度限制;10月,证监会明确取消券商、基金、期货公司外资股比限制取消日期;11月全面推开H股“全流通”改革。

在中国扩大资本市场对外开放的同时,A股国际化的进程也在进一步加快。MSCI三次扩容,将A股纳入因子由5%提升至了20%;富时罗素也正式将A股纳入富时全球指数系列,一阶段分四步将A股纳入因子提升至了25%。

未来外资流入还有多大的空间?

随着6月份将A股纳入因子提升至25%,富时罗素对A股一阶段的纳入工作顺利收官,但当前MSCI与富时罗素均未作出进一步提升A股纳入因子的计划。根据MSCI相关负责人表示,在将A股纳入因子提升至100%以前,还需要解决一些关键的问题,而其中最为关键的四个问题在于:1)由于缺乏可交易的上市期货和其他衍生产品,因此无法进行对冲、套期保值,这阻碍了在纳入规模大幅提升后投资者进行风险管理的能力;2)结算周期较短,可能会导致资金周转问题,也会带来一定的操作风险和跟踪难度;3)沪深港通交易假期不同,错配或许会造成投资摩擦;4)建立综合交易账户可以更好的执行交易操作命令,提高效率、降低操作风险。

我们认为,随着中国资本市场改革的持续推进以及对外开放程度的不断放开,上述限制MSCI对中国权益市场赋予权重过低的原因也有望得到突破,而且事实上,上述原因在部分新兴市场中同样存在。以韩国为例,韩国股票市场对外开放始于上世纪90年代,1992年推出QFII制度,外资持股份额不超过10%,个人投资者持股上限不超过3%,并于同年首次纳入MSCI,纳入比例20%。1993年6月韩国政府提出全面改革方案,随后逐步放宽外资投资上限的限制,1996年和1998年纳入MSCI的比例分别提高到50%和100%,1999年外资持股上限提高至29%,2000年实现全面开放。在全面纳入MSCI前后,韩国并未建立综合交易账户机制,而是直至2017年才正式推出了这一机制。

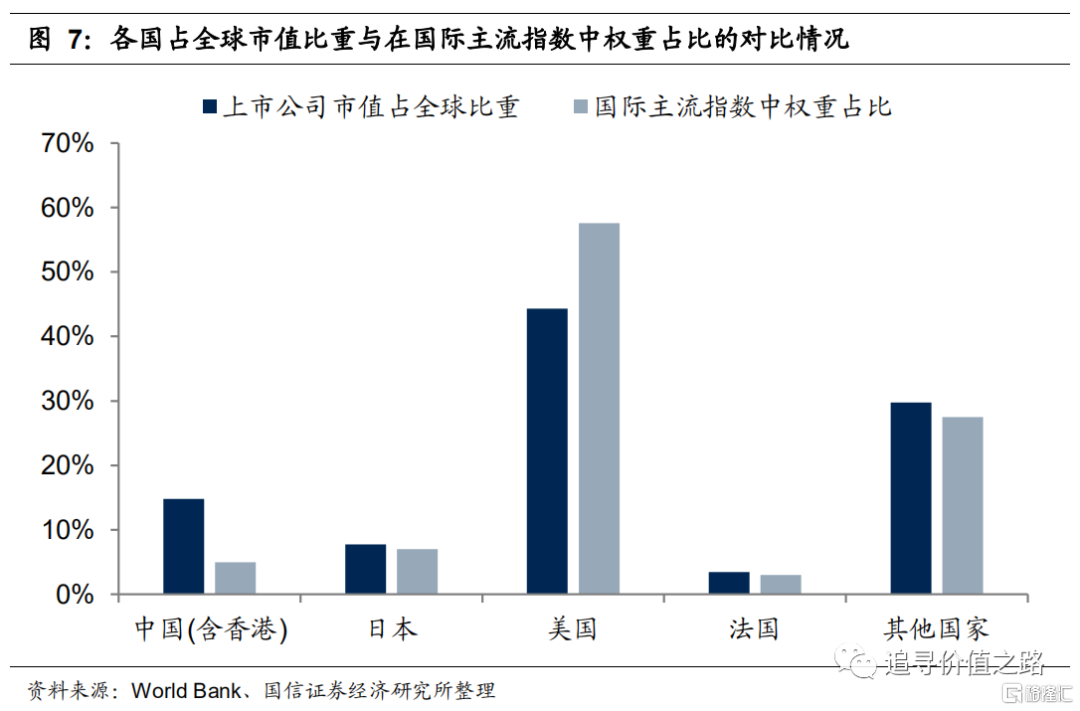

此外,中国的股票市场已经成为全球资本市场重要的组成部分,从其他国家市值占比与指数权重的匹配经验来看,未来国际主流指数上调权重的概率极大。根据世界银行最新统计数据,2018年,包括港股在内的中国市值已经占到了全球股票市场市值比重的14.8%,远远高于中国在国际主流指数的纳入权重;从日本、法国等其他国家的经验来看,其在国际主流指数中的权重基本等于该国家的全球市值占比,美股纳入权重甚至要高于美股市值在全球范围内的占比。从这个角度来看,未来国际主流指数继续上调A股纳入权重的概率极大。

未来如果上述限制逐渐放开,A股在国际主流指数中纳入因子将不断提升,这也将给A股带来大量的增量资金。截至二季度末,外资通过陆股通持有A股市值大概在1.7万亿,加上QFII及RQFII投资额度,外资持有的中国资产占全球指数总市值比重仅为1%,占新兴市场指数市值比重为6.1%,考虑到QFII及RQFII并未完全投资于A股,外资持有的A股资产占比实际将更低,这一比例与A股在国际主流指数中的权重占比大致相同。未来如果A股纳入因子被不断上调至完全纳入,A股在国际主流指数体系中的权重占比将会出现明显提升,这预计也将给A股带来不少的增量资金。

More Content