來源:資本偵探

作者:王舷歌

今天上午9點30分,中國AI芯片獨角獸寒武紀正式登陸A股科創板。以發行價64.39元/股開盤,開盤漲約288%,股價報250元,市值達1000.25億元。

上市歷程中,寒武紀科創板過會時間為68天,是除了中芯國際外過會最快的企業。作為國內人工智能芯片領域的首個龍頭企業,寒武紀的上市之路註定不會平庸。而在這個國產芯片以及人工智能獨角獸們紛紛遭遇質疑的時刻,放到更宏觀的視角下,寒武紀的上市也並不值得慶祝。

對於寒武紀來説,去掉華為加持的光環,接下來其要在成長的關鍵期更加明確地聚焦自身建設;對於中國芯片們來説,這幾年因為國內企業算力激增以及中美之間微妙局面下“國產替代品”需求激增而產生的崛起浪潮,也到了一個接受產品市場與資本市場雙重檢驗的時間點。

喧囂之後,人們對於寒武紀、抑或是AI芯片行業的關注點或許會伴隨着公開上市過程中更多細節數據的披露而從民族自豪的情緒故事迴歸到其本來擁有的技術能力和真實的市場價值上。

思元220芯片

寒武紀原本是一個地質學的名詞,指的是距今5.42億年前生命多樣性大爆發的時代,從那時起,地球進入了生命的新紀元。取名“寒武紀”,是因為希望人工智能也能像生命一樣出現大爆發。

而寒武紀的產品如同起名字一樣,在成立後的短短四年時間裏出現了大爆發。

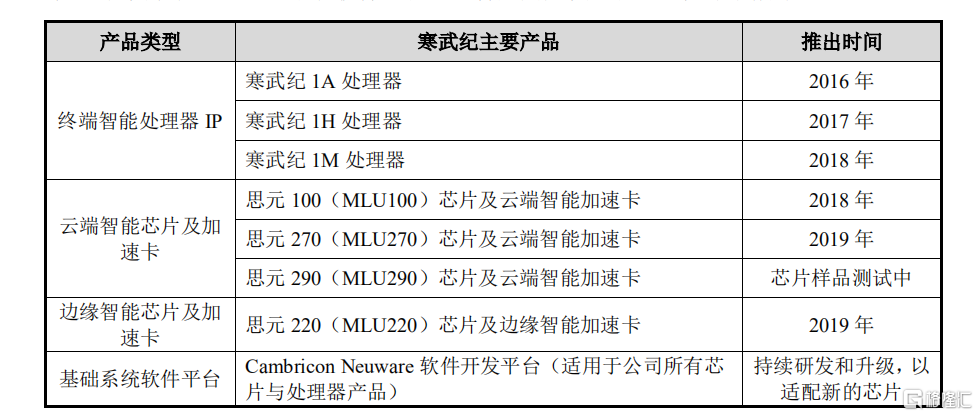

沿着時間線可以看到,寒武紀產品迭代速度很快,而和寒武紀的產品對應,提供芯片及加速卡產品、終端智能處理器IP授權、智能計算機集羣系統構成了其三大主營業務收入。

2019年,寒武紀雲端智能芯片及加速卡銷售收入7888.24萬元,佔主營業務收入比例為17.77%;智能IP收入6877.25萬元,僅佔到主營業務收入的15.49%;智能計算集羣系統2019年實現銷售收入2.96億萬元,佔主營業務收入比例達66.72%。

創業四年的寒武紀已經成為了少數實現AI芯片規模化應用的公司之一。

但寒武紀面對的問題不少。

在2017年9月,華為發佈“全球首款手機AI芯片”麒麟970,寒武紀的AI模塊寒武紀1A就是其中重要構成,但就在2019年,華為推出的新款手機芯片麒麟990、麒麟810全面採用了華為自研AI模塊,與寒武紀正式分手。

失去華為,對於當下的寒武紀來説無疑是個損失。雖然放到更長遠的時間裏,這是一件讓寒武紀加速成長的好事,但市場的“相對短視”還是會一定程度上受到這一變化的影響。

另外,資金與人才的支撐對寒武紀來説格外重要。

眾所周知,無論是傳統芯片還是AI芯片,能夠持續投入研發進行產品迭代才是保持芯片競爭力的關鍵。“同行”英偉達創始人兼CEO黃仁勛曾明確指出,“對於這樣的公司來説,其成本之高,難以想象。”

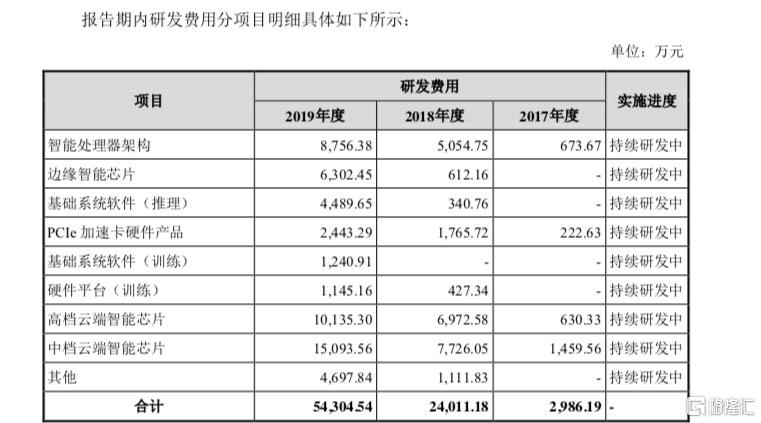

這方面,寒武紀的招股書披露得很“通透”——招股書顯示,2017年-2019年間,公司研發費用分別為2986.19萬元、24011.18萬元和54304.54萬元,研發費用率分別為380.73%、205.18%和122.32%,研發投入佔營收比重連續3年超過 100%。

截至2019年12月31日,寒武紀擁有研發人員680人,研發人員在團隊佔比79.25%,其中,70%以上研發人員擁有碩士及以上學位。

不同於“來錢快”的互聯網行業,芯片公司即使投入研發,長期燒錢,做出來了產品,還需要客户的Design-in(客户送測),通過客户響應與現場支持,與客户的研發產品團隊磨合好後,才有希望進入大規模出貨的營收創造階段。

前期的測試、導入週期一般在6個月-12個月,在此期間公司需要不斷提供各種技術支持和產品調試服務。量產投入巨大的前提下,芯片產品要想持續下去,就必須快速產業化和規模化。產品使用量大,分攤成本就會更低,價格就會更便宜,競爭力就更強。

因此,芯片行業的另一大特點是“成本前置,收益後置”,佔據市場份額之前,長期穩定的現金流和鉅額的可持續的投入,都是必不可少的。這就要求從業者和投資者擁有更多的耐心,“放長線釣大魚”。寒武紀近來的虧損,也正印證了芯片行業的發展特點,同時,為了持續研發,快速迭代產品,寒武紀短期內仍然需要更大的投入,這份投入,充分且必要。

幸運的是,這是一條足夠長的賽道。根據市場調研公司Tractica的研究報告顯示,全球人工智能芯片的市場規模將由2018年的51億美元增長到2025年的726億美元,年均複合增長率將達到46.14%。另根據Gartner預測,2022年全球AI芯片的市場規模將從2018年的42.7億美元上升到2023年的323億美元,2019-2023年平均增速約為 50%。

AI芯片是人工智能的引擎,也是技術要求和附加值最高的環節,產業價值和戰略地位遠遠大於應用層創新,其將對智能互聯網的發展將起到決定性作用。

這一領域也引來了大量的入局者。自2014年AI芯片創業潮以來,國內AI芯片企已超過數百家,公開宣佈推出AI芯片產品的企業包括傳統芯片廠商華為海思、紫光展鋭、聯發科、瑞芯微等,互聯網巨頭百度、阿里巴巴,還有寒武紀、地平線、雲天勵飛等專注AI芯片細分領域的公司。

但無論是巨頭還是創業公司,AI芯片都面臨落地難的問題。

比如自動駕駛等技術尚未實際落地,就限制了AI芯片產業的發展。而芯片研發比AI語言的更迭速度慢,當芯片面市時,其採用的AI語言可能已經過時。

而國產芯片的對手依然頑強——從20世紀50年代到現在,國內芯片發展經歷了六十餘年。目前,國內芯片產業仍然相對落後。在寒武紀列舉的主要芯片公司中,國內企業有兩家,即聯發科和華為海思;外企佔據絕大部分席位,如英偉達、英特爾、AMD、NXP等。

“中國的英特爾”、“代替英偉達”一直是國產芯片創業公司PPT裏的故事與夢想,如今看來這些還沒有變成現實。寒武紀的上市受到了行業極高的關注,中國AI芯片行業卻遠未到舉杯慶祝的時刻。

More Content