隨着主要險企陸續公佈6月份保費收入,上半年保費收入正式落地——

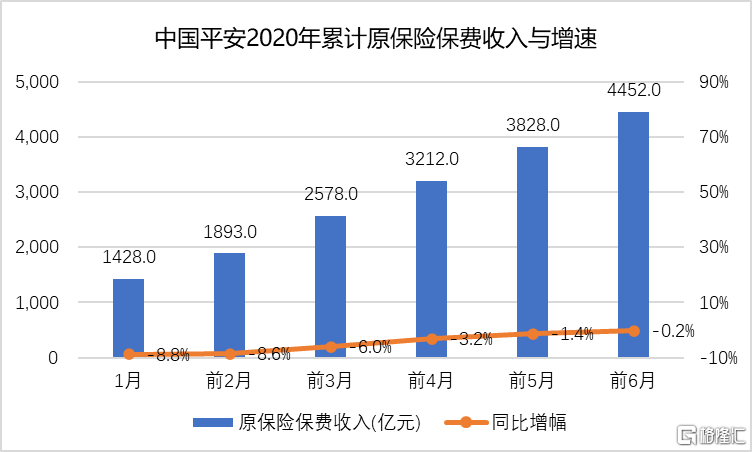

2020年前6月,中國平安累計原保險保費收入4,452.45億元,同比下滑0.22%。2020年以來,公司單月累計保費收入情況如下:

可以看出,由於受到上半年疫情的影響,平安單月累計保費雖然是同比負增長,但是趨勢上同比增幅是在逐漸增長的。前六個月實現只有0.22%的同比負增長,在疫情衝擊下實屬不易。

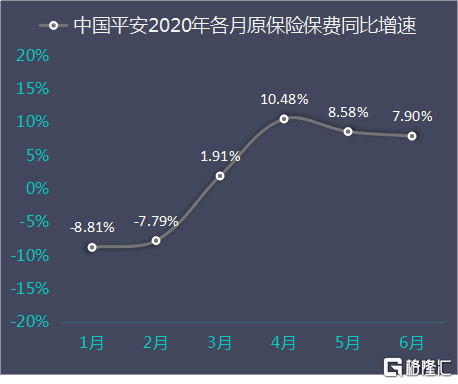

上圖增幅為累計保費收入增幅,拆分到各月,平安各月的同比增速如下:

可以看出,上半年平安只有1月和2月份原保費收入是同比負增長,後面4個月逐漸回升,保持整體較好的增長趨勢。

與同業相比,平安從2019年起就已經淡化“開門紅”概念,而像中國人壽和新華保險在去年年底就已經開始衝刺“開門紅”,所以即使今年有疫情的影響,他們的保費收入增速維持在較高水平。

而平安淡化“開門紅”數據考核,聚焦長期儲蓄型業務和長期保障型業務,整個業務更均勻地分佈在四個季度,追求新單價值全年均衡增長。所以,下半年來看,平安保費的後勢增長要強於其他險企。

一、處於轉型期的平安壽險增速平緩

今年幾大險企裏,平安的整體的增速放緩,最主要的原因是平安壽險業務處於轉型期,利潤釋放滯後,短期拖累了整體保費收入的增速。

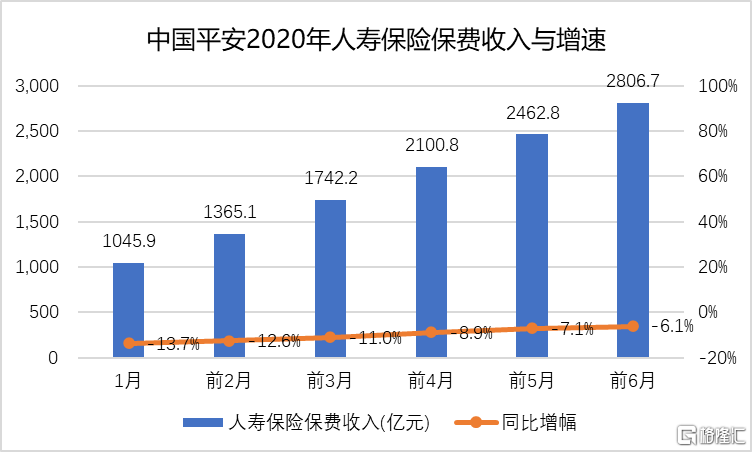

2020年前6月,平安人壽保險保費收入為2,806.71億元,同比降6.1%。2020年各月公司人壽保險保費累計收入情況如下:

可以看出,平安人壽保費收入雖然一直是同比負增長,但是單月累計增速也是在保持增長的趨勢。

把累計保費拆分到各月,則各月的同比增速如下:

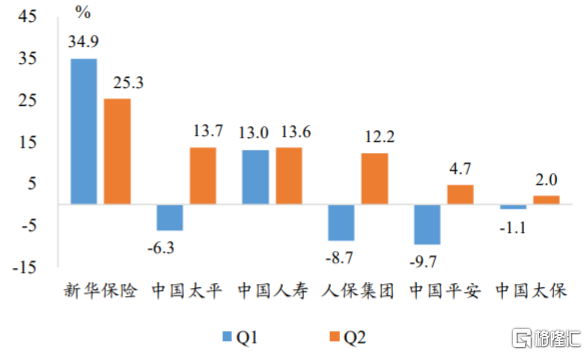

可以看出,二季度平安人壽的保費同比已經實現了正增長。在主要險企裏,平安壽險單季度同比增速為4.7%,增速高於中國太保。

(2020 年險企壽險單季度保費增速,wind)

平安壽險相對於同業,如今邁入較低增長階段的主要原因不是平安壽險的業務競爭力不行,而是平安整個壽險業務在處於“陣痛”的轉型期。

2016年,中國保險業迎來重要的轉折點。一是銀監會與保監會合併成立銀保監會,二是提出“保險姓保”,迴歸初心,從產品到銷售環節,保險業全面迴歸保障的本源。

在2016年這一輪保險業的調整中,平安採取了收縮銀保、縮減萬能險、投連險等產品的銷售,增加傳統壽險與傳統健康險的銷售。而這一次調整,成為平安後來一系列改革的序曲。

按照平安自身的節奏,2018年下半年,由董事長兼CEO馬明哲先生親自掛帥,啟動了一場“壽險業務改革”。馬明哲説:“我們並不滿足我們當前取得的進步,面對未來的變革,我們應該走在市場變革的前列。”

壽險改革的目標是使平安“成為全球最領先的人壽保險公司,不僅是規模最大,更要成為行業的標杆。”

壽險業務改革從兩個角度去理解,一個是產品,一個是代理人。 而產品的改革有狹義與廣義之分。狹義的產品改革,是從2016年開始的,與中國保險業監管思路調整相伴隨。今天,這個產品層面的狹義的改革的結果,我們已經看的很清楚了。

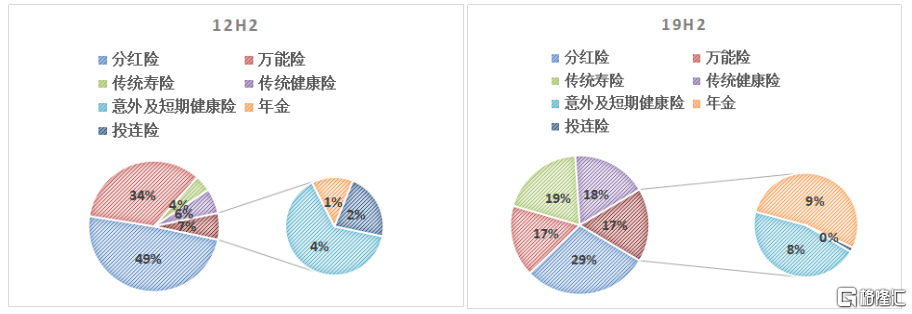

2012年平安的產品結構中,分紅險和萬能險的保費加在一起佔比超過80%;而到了2019年年底,分紅險與萬能險保費為46%。同時,傳統壽險(長期壽險)、傳統健康險(長期健康險)、以及年金險和意外與短期健康險的佔比都顯著提高。

(中國平安壽險與健康險產品結構,2012-2019)

事實上,分紅險與萬用壽險的保費來自既有保單的續期保費,新單已經大幅度減少。

產品結構的優化,帶來最直接的結果就是新業務價值率的大幅度提高。我們知道,保險眾多險種中間,長期壽險和長期健康險的新業務價值率最高。既然近年來平安的產品結構中長期壽險和長期健康險在保費中的佔比大幅度提高,那麼所導致的結果就是新業務價值率的持續提升。

(中國平安壽險與健康險新業務價值率,2011-2019)

平安壽險犧牲了短期的規模擴張,而注重保險產品新業務價值率的提升,長期來看是保持核心競爭力的最大壁壘。

二、平安產險和健康險增速強勢

再來看平安今年繼續表現驚豔的產險業務——

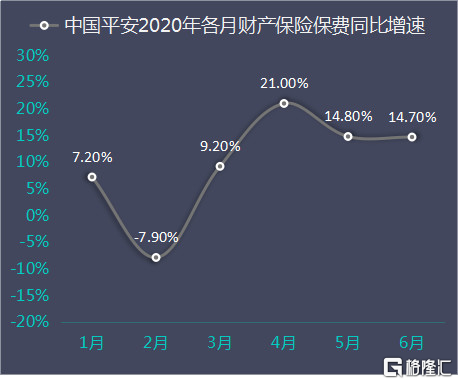

2020年前6月,公司財產保險保費收入為1,441.18億元,同比增10.46%。2020年各月公司財產保險保費累計收入情況如下:

把累計保費拆分到各月,則各月的同比增速如下:

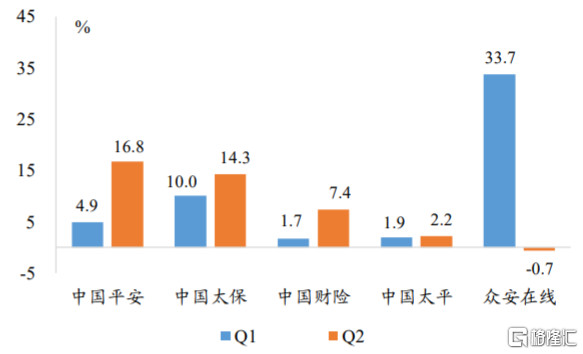

公司財產保險保費收入二季度連續三個月實現兩位數增長,二季度單季度同比增幅高達16.8%,在所有險企裏位列第一。

(幾大險企產險業務季度同比增速)

此外,疫情突然爆發,居民緊急買保險避險的行為也導致了健康險的需求大增,而那些無需體檢、線上“一鍵購買”的健康險產品則成了搶手貨。

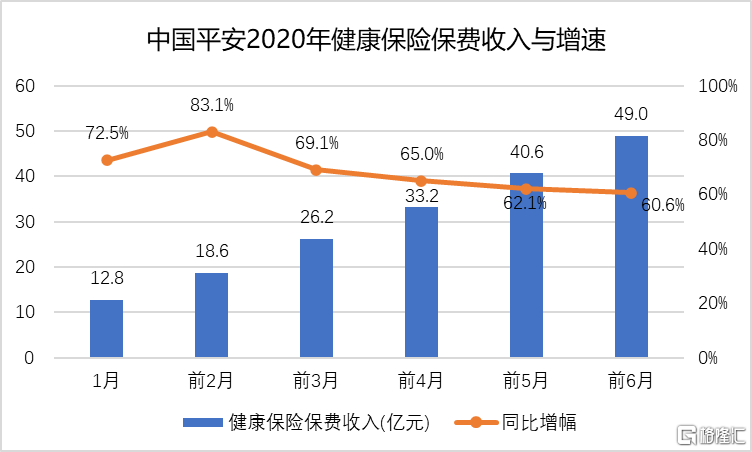

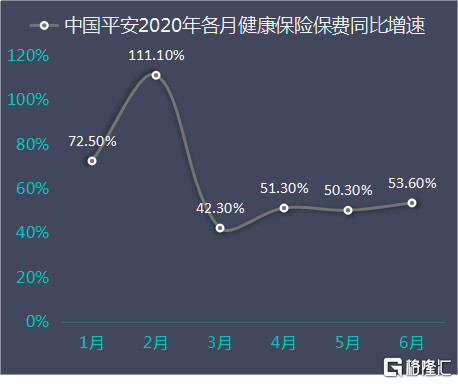

2020年前6月,公司健康保險保費收入為48.95億元,同比增60.60%。2020年各月公司健康保險保費累計收入情況如下:

把累計保費拆分到各月,則各月的同比增速如下:

健康保險體量最小,僅僅是人壽保險、財產保險的零頭,但增速也最快,其中2月實現翻倍增長,其它月份的增速也在50%上下。

三、平安的保險業務前景廣闊

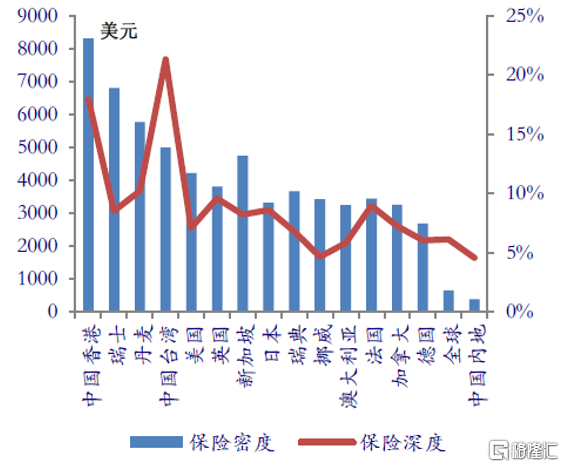

截止2019年底,美國的保險密度為4216美元/人,保險深度為7.10%,日本的保險密度為3312美元/人,保險深度為8.59%,世界平均保險密度為650美元/人,保險深度為6.13%,而中國的保險密度為384美元/人,保險深度為4.57%。就保險密度而言,中國與美國、日本相差了不止十倍,僅為世界平均值的一半左右;在保險深度上,中國也遠遠達不到世界平均水平。中國的保險業未來還有很長的路要走,未來成長空間廣闊。

2019年中國的保險深度(每年壽險保險收入佔GDP的比重)只有2.68%,低於全球3.33%的水平。

中國壽險資產和銀行資產相比,只有5.2%,美國、日本、台灣是這個比值的4倍至11倍。

這些數據表明,我國保險發展空間巨大,任重而道遠。中國平安作為我國最大的保險公司,自然是最大的受益者。

根據最新發布的經濟數據,上半年國內生產總值456614億元,按可比價格計算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增長3.2%。

中國二季度穩住了經濟基本盤,下半年,在宏觀政策全面發力、新改革紅利加速釋放、市場情緒有效改善、微觀主體行為積極調整的共同作用下,投資需求和消費需求有望進一步釋放,經濟增速有望出現強勁反彈。

所以,下半年整個保費市場會進一步回暖。中國平安淡化“開門紅”,注重全年均衡增長的模式,也勢必在下半年迎來保費收入的強勢增長。

四、結語

今年的保險版塊,一方面受到新冠疫情的影響,保險代理人開展保險業務受到很多阻力;另一方面十年期國債利率下行,削弱保險企業的固收收入,所以保險企業的估值一再下行。

但是正如廣發證券分析師所言:“負債端保費數據持續改善,中報價值指標有望優於一季度,資產端10年期國債收益率站上3%,保險最大悲觀因素出現邊際改善,α屬性利好估值修復。交投情緒火熱疊加政策落地推動權益市場上行,但保險指數仍跑輸市場,考慮到保險股的強β屬性,我們繼續看好保險股。”

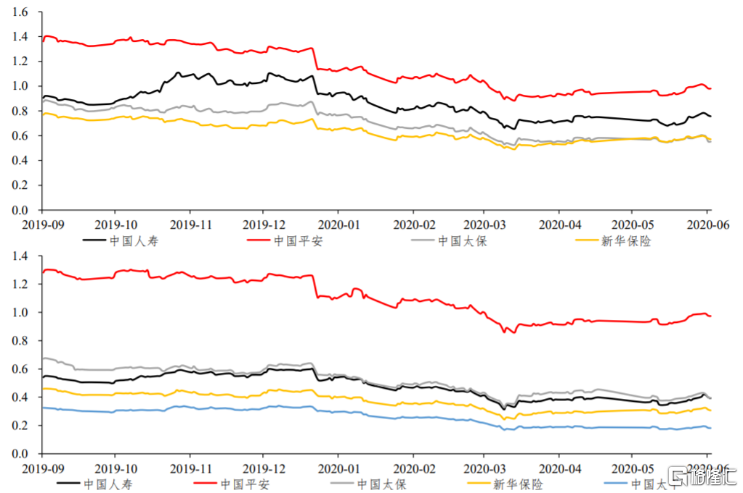

中國平安作為我國最大的保險企業,在這個保險板塊估值修復的過程中,一定是最大的收益者。中國平安目前只有1.1倍PEV,屬於明顯的低估。接下來,今年業績彈性好的中國平安,必會走出戴維斯雙擊的行情。

(五大險企AH股PEV估值,勾股大數據)

More Content