如果歷史會重演,那麼如無意外,我們正站在了新一輪的康得拉季耶夫週期,即新技術週期的起點。

經濟學家指出,每一輪技術週期都有一個或者幾個代表性的創新或者技術突破,以及由此產生的支柱型行業。那麼本輪康波之中,5G通訊技術的誕生和由此產生應用場景的落地及相關支持產業的興起,是大家所能找到的最具影響力的和代表性的路標。毫無疑問,5G的降臨,打開了新技術週期的大門。

近年來,中國資本市場的投資者對5G通訊技術或5G相關概念展開了持續的挖掘,疊加國內半導體產業鏈的國產化進程加速的影響,A股二級市場中的5G概念股和5G系列指數出現長牛。甚至近日有不斷創新高的跡象。

據wind數據顯示,由wind發佈跟蹤的5G應用指數,其最新PE(TTM)加權值約為48倍,創下今年新高,近一年來累計實現漲幅76.2%,高於創業板綜指的67.4%。

而在wind所跟蹤的5G應用指數中,不乏5G細分應用領域龍頭公司、全球性的隱形冠軍和行業領先公司。這些公司都是備受資本市場青睞、值得一再重點研究關注的標的。而創維數字(000810.SZ)正是其中之一。

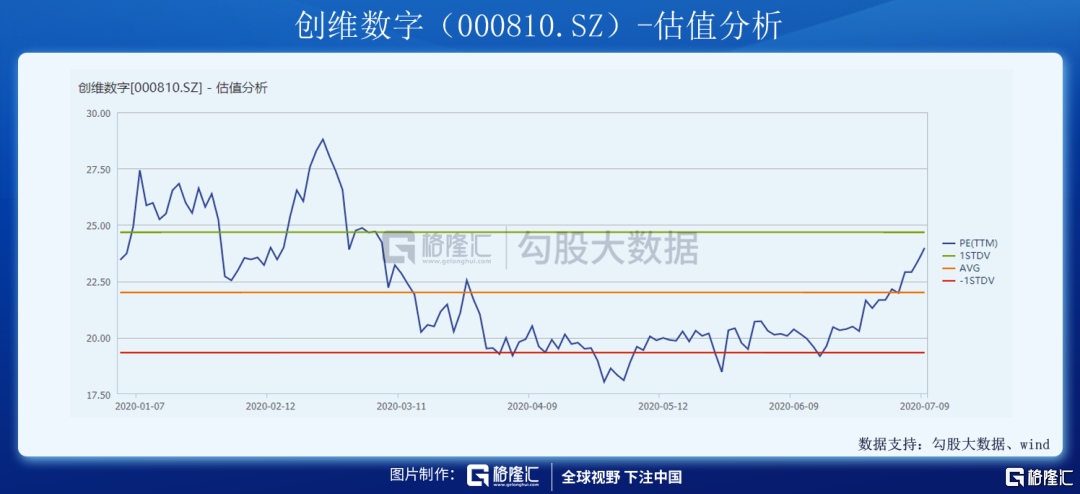

創維數字主營業務為寬帶網絡通信融合型智能設備、寬帶網絡通信連接設備和基本功能型機頂盒,公司是純正的5G應用概念股。然而從wind最新數據顯示,創維數字的PE(TTM)約為24倍,與其所在的5G應用指數的加權平均PE(TTM)約49倍的估值,存在較大的差距。原因何在?市場的預期差在哪裏?以及創維數字的長期價值是否具備吸引力?這些大多數投資者最關心的問題,接下來將一一剖析。

1

數字化時代的全球拓荒者,為用户打造超高清及智慧互聯+的美好數字生活

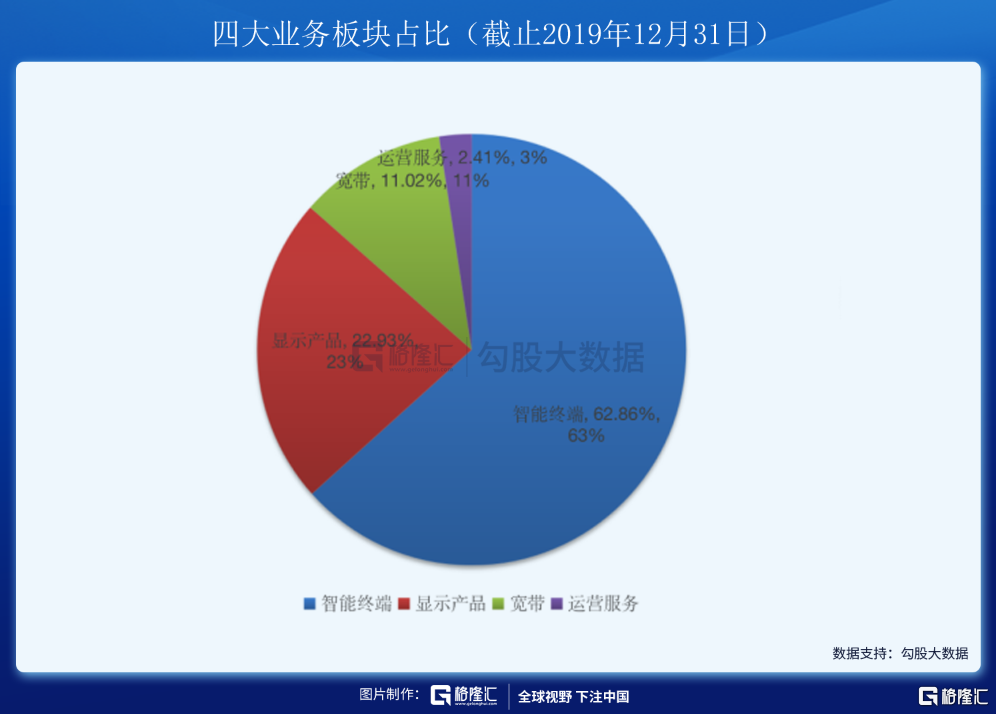

創維數字是一家定位於為全球用户提供全面系統的家庭娛樂解決方案與服務的領先企業。公司圍繞“硬件+平台+內容+服務”打造了一個智慧網絡生態體系,形成了包括智能終端、寬帶設備、專業顯示、運營服務等在內的四大業務板塊,如下所示:

(1)智能終端方面有着較為完整的產品系列: 4K超高清盒子、智能家庭網關、寬帶融合終端、VR一體機、智能IOT投影儀、網絡攝像機(智能攝像頭)、智能音響、智能門鎖等;

(2)寬帶設備包括: ONU、EPON、GPON、10GPON、Cable Modem、Wi-Fi5/6路由、4G/5G移動路由等產品;

專業顯示包括:中小尺寸顯示模組、、汽車顯示觸控系統、數字液晶儀表系統、大型液晶拼接系統、商業顯示、安防監控系統等;

運營服務業務覆蓋互聯網OTT生態的增值服務運營、運營商廣告平台系統、廣電教育系統、智慧園區系統、O2O上門維修服務等業務。

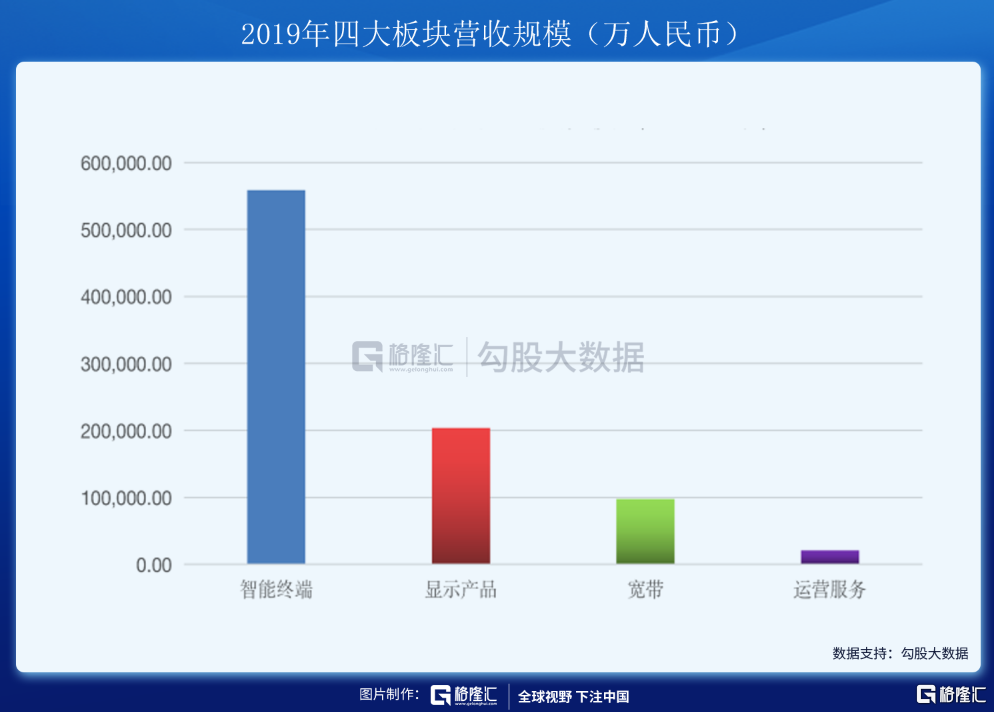

截至2019年12月31日,創維數字的四大業務板塊(按智能終端、寬帶設備、顯示產品、運營服務排序)營收佔比分別為63%、11%、23、2%。其中,智能終端、寬帶設備為核心的業務佔據了公司約74%營收比例。這裏能很好地體現着創維數字的願景:為用户打造超高清及智慧互聯+的美好數字生活。

創維數字的願景表達一方面代表着創維數字四大業務的前景所具備廣闊的發展和想象空間。比如,在寬帶化、5G大背景下,超高清視頻產業帶來的4K、8K產品更新換代和升級的機會,創維數字的智能終端呈現產品-寬帶網絡通信融合型智能設備、VR一體機,網絡傳輸產品-寬帶網絡通信連接設備以及高清顯示行業應用業務是大有可為。值得一提的是,公司打造的一款基於4K超高清、百兆寬帶、U點組網、安全監控、智能控制、通訊服務等為一體的4K融合型寬帶網絡通信融合型智能設備廣東省網“U點家庭服務器”目前已經全面進入到千家萬户,展現了公司在產業端強勁的綜合實力。除此之外,公司的“智慧互聯+”所延伸出來的智慧家庭、汽車智能、智慧園區、智慧城市等賽道未來將高速增長。創維數字為用户提供全面的智慧解決方案,以智慧和技術貫穿全業務場景。

另一方面,從願景中還能夠體現出公司將要打造的是一個生態平台,平台化運營及運營思維展露無遺。創維數字圍繞着數字化和科技化的未來趨勢,構建其底層邏輯,並大手筆地搭建雲能力平台作為業務支撐,基於智能業務雲平台,提供物聯接入管理能力、發揮中台價值,服務相關智能業務系統。從此處可看出,創維數字本質上仍是一個以技術驅動創新的通訊服務和智慧服務提供商。因此,以“傳統的智能終端製造商”,對定位創維數字,早已經過時。士別三日,當刮目相看。

站在中長期角度,我們認為創維數字的成長至少會受益於兩大主線:(1)跟隨國內廣電運營商,以及三大通信運營商的佈局機會;(2)海外市場的國際化戰略及發展機會。

圍繞第一條主線,我們首先要知道的是,創維數字絕大多數的業務都是圍繞着各大運營商來進行設計和產品推廣。公司根據這些通信、電信運營商的市場要求,進行基於通信網絡技術的智能設備的定製化研發、製造與供給,銷售給通信、電信運營商,為用户提供個性化、定製化的寬帶接入、無線覆蓋、智能組網、智能應用等服務的寬帶網絡通信智能設備。由於是要服務B端的客户,其所提供技術和服務的要求或標準都會有一定的“壁壘”,客户都是長期累積的和沉澱下來的,“長尾”造就穩健和可持續性發展,客户粘性帶來需求的剛性和業務的確定性。這些特徵在創維數字展現得非常突出。與頭部客户和巨頭的捆綁共生,使得創維數字必然會跟隨行業的大趨勢實現潛力的釋放和業績的放量。

伴隨着智慧廣電戰略推動全國一網整合和5G一體化進程,創維數字可為廣電5G提供8K超高清盒子、5G家庭組網路由、VR一體機等終端及家庭物聯網解決方案。另外,在廣電網絡運營商市場,行業集中度越來越高,無論是寬帶網絡通信融合型智能終端,還是寬帶網絡通信連接網設備,都要求供應商技術不斷更新、產品不斷迭代。運營商多樣化的需求對供應商進行個性化開發和提供系統解決方案的能力要求越高,創維數字作為行業領導者的優勢會越突顯。緊跟廣電5G、8K、“智慧廣電”等業務的進一步發展,創維數字集寬帶網絡通信、智能網關、物聯應用及視頻能力等平台為核心的解決方案及產品有望持續快速放量。

同樣,長期與國內三大通信運營商合作的創維數字,亦有機會在當前千兆固定寬帶+千兆移動網絡的“雙千兆”時代,圍繞通信運營商大力發展數字家庭與物聯網、政企寬帶網絡智能業務等戰略佈局的契機,順勢而為積極搶佔娛樂入口、連接入口、控制入口三大生態入口。就目前來看,創維數字已實現超高清寬帶網絡通信融合型智能盒子、智能組網、IoT泛智能終端等產品的大規模銷售。尤其是在寬帶網絡通信融合型盒子端的銷售上,創維數字在中國移動和中國聯通的集採份額均名列前茅,在中國電信市場上的佔比也持續擴大。

未來,隨着固網千兆、5G、VR等技術與超高清產業的深度結合,廣電和三大通信運營商的市場需求將進一步被激發,創維數字將加快實現向智能系統技術方案提供商、系統集成商的角色定位轉變,推動技術驅動的成長裂變和輕資產式的技術輸出及運營服務模式成型落地。

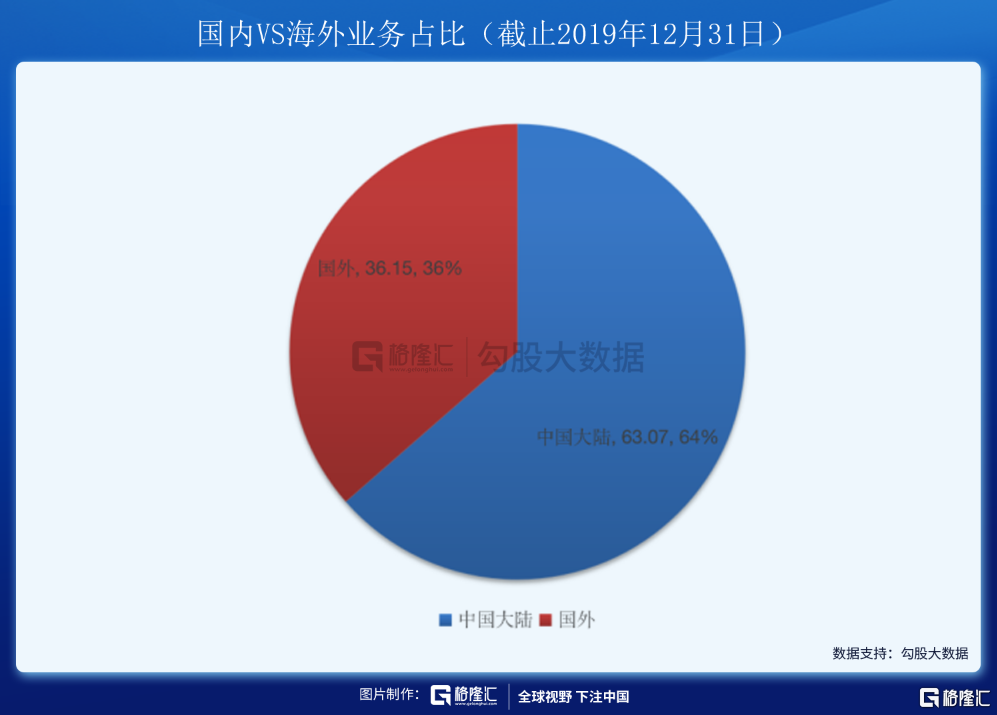

圍繞第二條主線來看,創維數字的國際化進程成長空間大、成長潛力足。據財報數據顯示,截至2019年12月31日,公司的海外收入的同比增速(達到34.5%)在過去三年來首次大幅超越國內業務收入的同比增速;同時海外業務佔總營收的比例約提升至36.15%,較2018年大幅提升5.39個百分點。參考華為、小米、海康等品牌的國際化經驗和進程,未來創維數字的海外業務佔比仍有望在高速增長態勢之下,追趕國內業務收入規模,成為主要驅動因素。

2

尋找創維數字的估值之錨,做好智慧網絡“新基建”鋪路者

首先來回顧創維數字近6年來的經營業績,除了上升趨勢得以維持之外,創維數字的營收規模還實現了20.5%的年平均複合增長率;同期,創維數字的歸母淨利潤的年平均複合增速約為10.3%。

創維數字在2014年底至2019年底於A股二級市場的股價年平均複合增速約為11.6%。這與上述提及的公司歸母淨利潤的複合增速,大抵相近。

這表明了,近年來創維數字在2014年底至2019年底這個期間,給投資者所能賺到的只是上市公司經營業績的錢,而非估值的錢。

創維數字目前約24倍的估值,也只是單方面反映出創維數字作為一家普通公司在營收方面的長期財務增長預期。這連全球行業龍頭的估值溢價都尚未得到體現,更不用談5G、超高清應用行業前景的估值體現。因此可初步判斷,創維數字大概率地存在被技術性低估的可能性。

為什麼會產生這樣的結果?我們認為,主要有以下幾個重要的原因和條件壓制着公司的估值擴張。

首先,場內投資者的錨定效應和慣性思維所影響。

以機構投資者或賣方分析師為例,一般而言,他們習慣給創維數字貼上創維的“家用電器”標籤,而非歸類為通訊服務或軟件系統行業。這樣的行業歸類定位,決定了公司的估值中樞定位也會低。參考wind一致性預期數據,賣方機構對創維數字在2020年至2022年歸母淨利潤增速對應的預期PE為17.5倍/14.3倍/12.15倍。雖然,這些賣方機構給予創維數字的一致目標價15.43元,距離目前位置尚有15.4%的上漲空間,但是在約16.5%的ROE(攤薄)預期數字之下則顯得相當保守。

一旦這些機構投資者能重新意識到,理應及實質是應把創維數字歸類為通訊服務及技術提供商,那麼給予公司的估值中樞也會隨之而提升,行業定位決定了現行估值中樞預期。

除此之外,市場普通投資者的認知改變亦至關重要。

一般而言,以技術驅動的公司所產生的裂變是超乎想象的。以特斯拉為例,市場把特斯拉歸類為本質仍屬於製造業的新能源汽車產業,還是屬於TMT行業,因而所給出的估值也不一樣。業績虧損的特斯拉能夠以2000億美元市值超越豐田成為全球市值規模最高的汽車公司,離不開用户和投資者對其以技術裂變為基礎的產品的深度認可,消費者離不開的是其對未來生活的嚮往和領先,特斯拉能夠提供給用户通往未來和夢想的通道。而作為數字家庭時代的全球拓荒者的創維數字,本質上與特斯拉所走是同一條道。

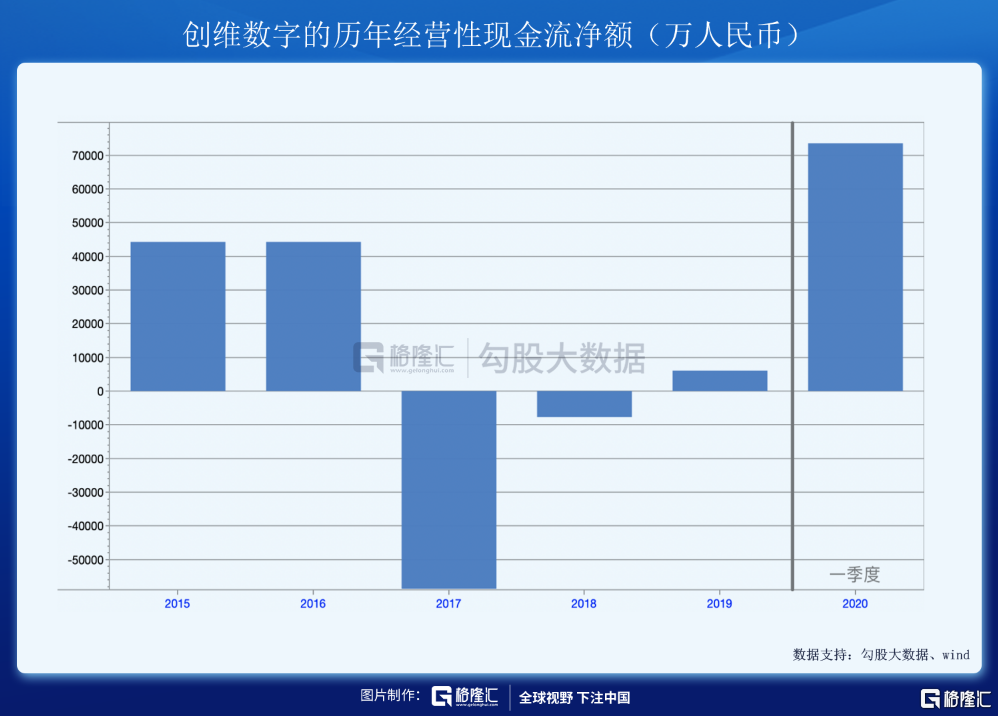

其次,主要服務於B端客户的創維數字,現金流創造能力尚未充分體現。

創維數字的2015年-2019年的經營性現金流量走勢圖顯示出,自其大力推動廣電運營商和國內三大運營商合作之後,亦伴隨着公司國際化進程,推行了海外本土化製造和銷售策略,或許是給予這些運營商們一定的賬期而導致在擴張過程中經營性現金流呈現出週期性波動,且經營現金流並沒有跟隨着營收規模而獲得增長。

直到2020年的Q1財報中,公司的經營現金流才由於應收賬款的集中回收而得到釋放。正常情況下,我們認為公司從營收轉化至經營性現金流的比率或許是7%至8%之間。若參考wind綜合各券商給出的一致性預期,創維數字在2022年末預期營收將達到的132億規模作為參考,則中長期對應的經營性現金流規模預期在10億左右;而在我們的遠景分析模型中,創維數字要達到20億的預期經營性現金流也並非完全不可想象。當創維數字的經營性現金流能夠穩定地達到如此的規模水平,試問屆時市場應給予什麼合理估值?

最後,我們總結為,滲透率與市場集中度的提升處於臨界點。

格蘭研究發佈的《2020年第一季度中國有線電視行業季度發展報告》提供了一些有參考意義的數據。2020年一季度我國有線數字電視用户規模約1.9億户,其中,智能終端用户為2786萬户,4K視頻點播用户2051萬户,按此推算,相關滲透率約為11%-15%之間。而中國有線數字電視用户僅佔據了整個中國家庭電視收視市場的42%。這裏有兩層空間可供開發:第一就是傳統的有線數字電視用户,在5G和高清視頻行業趨勢驅動下,我們預期滲透率在超過15%之後會迎來一個高速成長期,這個結論是依據美國知名經濟學家哈里·S·登特的新技術或新產業S形演化模式所推導出來的,目前被大多數科技成長股及行業所廣泛應用。

第二就是剩餘市場的更新換代需求,經過行業的多輪洗牌後,目前行業格局基本穩固,創維數字在國內廣電運營商市場佔有率、國內OTT 智能終端市場銷量、國內有線4K寬帶網絡融合型智能終端銷量、國內三大通信運營商IPTV+OTT銷量的排名均處於首位,龍頭地位穩固非常。而在滲透率提升和更新換代的過程中,基本上行業集中度的提升速度亦會加快,創維數字將憑藉客户和技術的領先優勢,比其他競爭者能更快地搶佔市場份額。

從另一個側面也可以印證這個事實。類似騰訊、百度等互聯網巨頭,在切入智能終端產業鏈上其他領域時,創維數字成為了其最佳首選的合作伙伴之一。舉例子來説,公司曾與百度Duer OS AI系統在智能OTT盒子及音響上展開人工智能及應用生態的合作,其汽車電子也與百度Carlife、地圖導航、語音交互及在線應用有着緊密的合作;又比如,創維數字與騰訊一起發佈和持續更新的企鵝極光盒子。這些共同合作推出的新產品,均是互聯網巨頭對創維數字深度認可的結果,也可體現出公司的內在價值和龍頭實力。

而此前公司估值受到壓制,與新興科技行業的發展階段不無關係,實際上是受限於行業成長期來臨之前的緩慢爬坡和行業反覆洗牌淘汰。及至當下,行業風口已成,政策利好加上行業競爭格局穩固,市場集中度和滲透率快速提升的臨界點已經是非常接近了,往後將會是一馬平川、勢如破竹。當下,我們能夠看到,世界各國都在進一步推動通信網絡的演進升級,加快5G網絡和高水平全光網建設,中國及全球寬帶網絡正在加速進入以5G、10G PON、WiFi6等技術為代表的“雙千兆”時代。在此寬帶化、網絡化、物聯網、智能化的背景下,有理由相信創維數字打造的一系列產品也將越來也暢銷,不斷打開更廣闊的市場空間。

綜合上述的判斷和推導,創維數字估值的躍遷也是同樣處於臨界位置,投資者最重要的是要意識到公司在這個方面已發生了深層次的改變。

3

創維核心路線的典型代表,業務與估值躍遷的時刻臨近

不難發現,創維數字成長路線是與創維集團保持一致的。從其四大業務板塊來看,實際上是創維的核心路線或中心路線。創維數字未來的業務增長來源,在於繼續覆蓋不同細分領域,推動全球智慧生態體系場景化落地,從而實現邊界擴張。落實好“連接、智能、生態”關鍵方向,助力創維智能人居產業發展,尋求在技術升級、融合、裂變過程中持續驅動公司商業模式的創新,以及實現業務躍遷式成長。

在技術更新大週期,創維數字的技術跟隨時代發生鉅變和迭代的主旋律是不變的,技術的變更是跳躍式的非線性進階,技術也會促進公司產品和商業模式發生裂變式的成長。當技術升級為高階形態時,對客户增長輻射能力的描述將會是一條以幾何級數向上陡峭的曲線。因此,其所對應的估值變動,也將呈現跳階式的成長變化。如今,創維數字的估值恰恰處於躍遷的臨界點。

向下有穩固基礎,向上有巨大空間,存在非線性躍升機會,這是對其估值波動區間的一個基本判斷。

More Content