7月以來,A股、港股市場情緒持續高漲,兩市處於普漲格局。當前市場風格仍以低估值修復邏輯為主,高景氣行業中基本面良好的低估標的,無疑是值得深度挖掘的機會。而在直播這樣的高光賽道里,港股“直播一哥”映客的股價仍在上市以來的歷史低位。根據WIND數據顯示,映客目前的股價只有每股淨資產的一半左右。同時,公司自去年1月以來就在不間斷地回購,而且回購力度也不小。據WIND統計顯示,截至發稿日,今年以來港股回購企業達134家,以回購金額與回購數量計,映客分別處於前15%和20%位置,這對一家幾十億港元的小市值公司而言,力度着實然不小。對於投資者而言,大家可能最感興趣的是,市場持續熱絡,低位的映客能否迎來估值修復?先來看下映客的基本面如何?

一、用户基本盤穩固、連續盈利、現金儲備充足

首先,從用户基本盤來看,映客穩中有升。據2019年年報顯示,映客在去年全年實現平均MAU同比增長17%至2981萬左右。要知道,近幾年隨着互聯網流量增長見頂,互聯網廠商陷入時長爭奪戰,同時直播及短視頻等內容形式快速爆發,吸引了一大批入局者,整個內容行業的競爭加劇,2019年可説是達到了鼎盛。在激烈的競爭背景下,映客依舊實現了用户規模的快速增長,實屬不易,新產品功不可沒。

其中,“積目”和“對緣”這兩款社交產品是兩大看點,前者為垂直於90-00後青年文化人羣的新興文娛社交平台,強調青年文化人羣在生活方式上的社交,後者則主攻下沉市場小鎮青年的線上相親需求,正好覆蓋了當下互聯網流量“紅海”中的兩大“藍海”市場。據七麥數據顯示,積目APP在蘋果應用商店社交類榜單的排名在不斷上升中,目前位居第10。

另外,今年4月,首檔“不看臉”的原創情感類跨屏節目《一鍵傾心》上線,通過大數據分析來實現精準匹配,打造全新的社交模式,迅速引發網友關注與熱議。其中,積目APP作為現場嘉賓的常用應用,瞬間成為全場關注的焦點。可見其在年輕羣體,甚至藝人明星中都擁有較高的知名度,並已逐步成為年輕人拓展社交圈的首選。

今年5月以來,積目先後與氪空間、婚禮紀聯聯合發佈《2020職場後浪情感狀態調查報告》、《這屆年輕人的婚戀觀》,分別揭示出95後職場新生代的情感現狀、婚戀觀等趨向。據氪空間與積目所收集的24537個(20-35歲之間)統計樣本中,職場單身年輕人近八成。而據積目與婚禮紀聯合發佈的報告顯示,超八成的95後認為“網戀奔現”可結婚,超九成的新生代表示通過社交軟件結識異性。而對於擇偶標準,近八成95後更看重擁有共同話題及品味。相比於老牌社交APP,積目年輕、潮流的品牌調性及定位,更符合新生代年輕人的情感社交需求。

進一步來看,映客新產品的爆發背後更是其多賽道戰略佈局優勢的體現。近年來,映客以直播為原點,圍繞音視頻多賽道展開佈局,目前已建立起覆蓋全年齡全地域全媒體的產品矩陣,而這背後是高強度的研發投入。2018年研發費率達6.1%,2019年則激增到10.1%,這一水平在互聯網界都是非常高的。

第二,持續造血能力。總有人會問到商業的本質是什麼?實際上,”新古典主義經濟學之父”弗裏德曼早就給出過明確的答案:盈利。映客從2015年創立至今,已連續五年實現盈利。這樣的現金牛生意,在習慣了高舉高打的互聯網界,不可否認是稀缺的,尤其是在直播這樣充分競爭的行業裏。

第三,話説手中有糧,心中不慌。擁有穩定自我造血能力的映客,在流動方面管理也非常出色。截至到2019年期末,映客的賬面現金資產餘額(包括現金、理財以及結構性存款)在29億元以上。手握充足的現金,而且財務結構良好,2019年權益比率高達77%,抗風險係數高,這也給映客進一步併購擴張留足了空間。

如此看來,用户基本盤穩固、依然賺錢且現金儲備充足的映客,安全墊十分明顯。值得留意的是,映客在2019年確立了“互娛+社交”的全新戰略,並在下半年實現業績大反轉。

二、直播行業正趨飽和,映客的“第二曲線”在哪?

近年來,縱觀國內整個互聯網科技行業,不論是航母級的巨頭還是後來的“新貴”,“第二增長曲線”都成為了共同的戰略焦點,這本質上是在國內流量見頂背景下尋找新的增長點。而直播行業自2015年起爆發以來,經過五年的高速增長之後,正在趨於飽和。

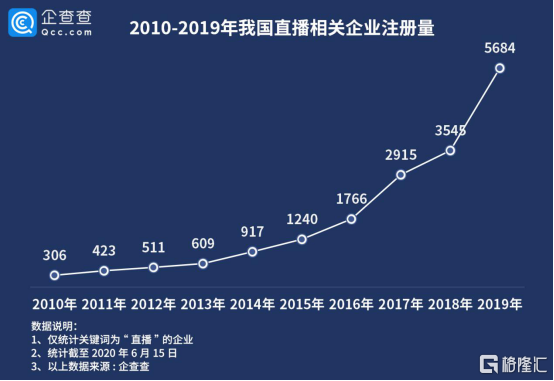

從註冊企業規模來看,企查查數據顯示,2019年企業註冊量達到5684家,是2018年的1.6倍,較2015年同比增長了358%。

(來源:中國互聯網絡信息中心(CNNIC)、中商產業研究院)

從用户滲透來看,據中國互聯網絡信息中心(CNNIC)發佈的《中國互聯網絡發展狀況統計報告》最新數據顯示,到2020年3月,國內網絡直播用户規模達5.60億,較2018年末增長1.63億,佔網民整體的62.0%,社會邁入全民直播時代的同時,也意味着新的空間在被打開。

誕生於風口的映客,經歷了行業由“黃金時代”向“白銀時代”的變遷,從“千播大戰”突圍躋身多強格局。如果説直播是映客的“第一增長曲線”,現在市場可能更關注的是,映客的“第二增長曲線”在哪?

三、未來五年戰略空間多大?

就在今年5月底,映客成立五週年之際,公司創始人奉佑生髮表內部信,提出了下一個五年戰略重點,即在“音視頻互娛+社交”戰略基礎上,加碼直播電商與出海。

據瞭解,從主播資源、培訓、扶持體系,到品牌方、供應鏈管理,映客未來將繼續整體直播電商蓄足馬力。從頭部到肩腰部紅人矩陣,映客已經拓展了覆蓋全球37個國家和地區的近百名成熟主播,與不少海外品牌、保税倉建立了密切合作。

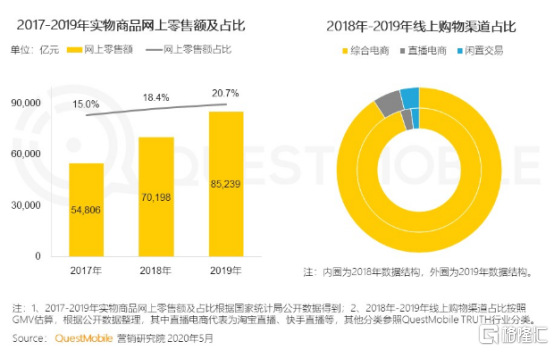

根據Questmoblie公佈的《2020中國互聯網廣告大報告報告》數據顯示,零售電商滲透率在持續提升至2019年的20.7%,規模超過8.5萬億元,其中直播渠道的佔比相較去年也有明顯提升,但總體來看,在整個電商零售大盤裏佔比仍然小,説明提升空間還很大。根據電商產業的發展規律,可以簡單線性推斷,伴隨直播電商的快速崛起,其背後的產業一樣大有可為。

日前,映客宣佈與亞視達成戰略合作。6月29日晚,亞視控股(00707.HK)發佈公告稱,作為亞洲小姐商標的唯一合法持有者,已授權映客附屬公司北京蜜萊塢網絡科技,作為2020年亞洲小姐競選賽大中華區唯一指定線上承辦招募及網絡直播的獨家承辦單位。對映客而言,雖然選秀直播並非首次,但此次意義卻非比尋常。

一方面,作為老牌選美節目,亞姐在過去十多年,一直佔領着亞太區廣泛受眾的選美心智,有着廣泛且深刻的品牌影響力,這與映客的戰略主張非常契合。據瞭解,如今,亞姐賽事已經覆蓋全國超過50個城市以及新加波、馬來西亞、印尼、日本、泰國、美國、加拿大等國。在今年六月啟動的第32屆“亞洲小姐”賽事,覆蓋過百城市。作為這場世界級賽事的獨家線上招募及直播渠道,映客在互娛內容的層次上有望得到進一步拓寬,同時也將藉此加速向海外市場滲透。

另一方面,“秀場直播”出身的映客,在比賽和盛典的娛樂互動直播上,天然具備優勢。同時作為直播新勢力的代表,映客已積累了非常多的經驗與玩法,可以給亞姐這個老品牌帶來更多新鮮的互動玩法,同時映客的年輕主播、用户以及平台調性,又可以刷新亞姐這個老招牌,給娛樂圈帶來更多驚喜。

而有着《歌手的誕生》系列的成功經驗,映客在此次與亞姐的合作也將更為遊刃有餘。進一步來看,這是映客與亞視的一次合作探索,更是傳統媒體與新興媒體融合的標誌性體現。從長期來看,隨着亞視與映客合作的深入推進,亞視在內容層面的積累,也將成為映客的娛樂內容生態的重要補充。

另外,映客也在近期不斷推出比如“探祕國潮老字號”、“百店爆品直播節”等活動,背後整合線下商家與流量的意圖明顯。

如果説“直播電商+出海”是映客的第二曲線,最終能否乘風破浪,實現下一個五年的高增長故事?拭目以待。

小結

總體而言,以映客的基本面來看,市場顯然過於悲觀了。現在市場的擔憂,主要集中在對公司未來增長的不確定性。綜合考慮映客所處賽道、向好的經營趨勢及長期方向來看,仍然有期待的空間。目前,中報或許是催化股價上修的一個契機,映客圍繞直播建立起的在線產品矩陣,在今年疫情的影響下,有加速增長的可能,具備較大的增長彈性,存在一定的預期差。隨着業績兑現,加上公司持續回購,將加速其估值修復。

More Content