在芒果台的漂亮姐姐們繼續乘風破浪之時,旗下的主持人也不閒着,“自告奮勇”衝上熱搜。

試問原因?

涉足的P2P又爆雷了!

網利寶的爆雷

前有汪涵的愛錢進,後有杜海濤的網利寶。

近日,不少網友就杜海濤此前“代言”的理財產品網利寶爆雷這一問題去其姐姐直播間“討説法”,誰料該女的一番發言直“懟”受害人,屢次稱人活該,激起民憤。

圖片來源:微博

而這一時爭口舌之快,卻產生了社會熱議 ,直衝微博熱搜榜,再次將杜海濤與他的網利寶引到了高光之下。

圖片來源:微博

面對着如洪水猛獸般的輿論質疑,涉及於此的男主角自然無法視而不見。

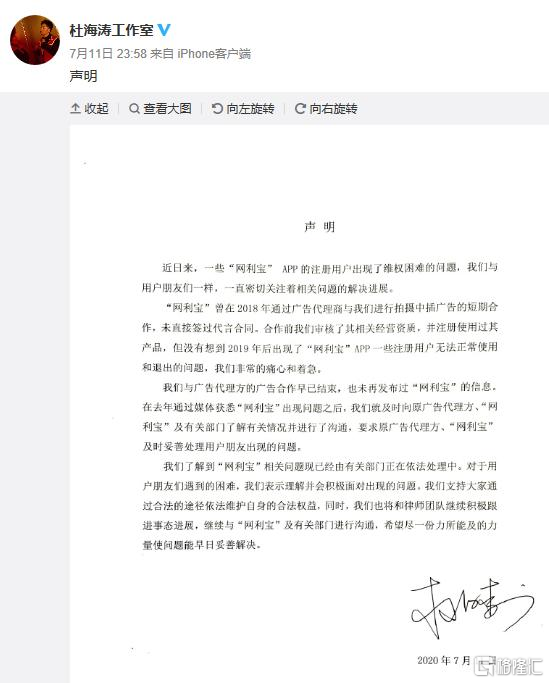

7月11日晚間,杜海濤工作室發佈聲明稱,曾與“網利寶”在2018年通過廣告代理商進行拍攝中插廣告的短期合作,未直接簽過代言合同,如今合作早已結束。目前已積極跟進相關事件進展。

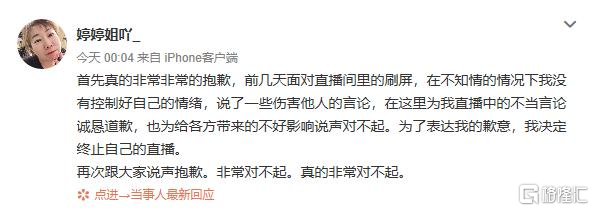

同時,杜海濤姐姐也為自己在直播中的不當言論道歉。

圖片來源:微博

根據公開資料顯示,網利寶上線於2014年9月,是北京網利科技有限公司旗下網絡借貸信息中介服務平台。而截至2019年5月15日,網利寶累計成交金額259.7億元,借貸餘額30.3億元,逾期項目數及逾期金額均為0;截止2019年4月30日,網利寶出借人數量為40421人。其中,借款人數量為3806人,最大單一借款人待還金額佔比0.03%;累計代償金額(第三方)500萬元,累計代償筆數(第三方)3筆。

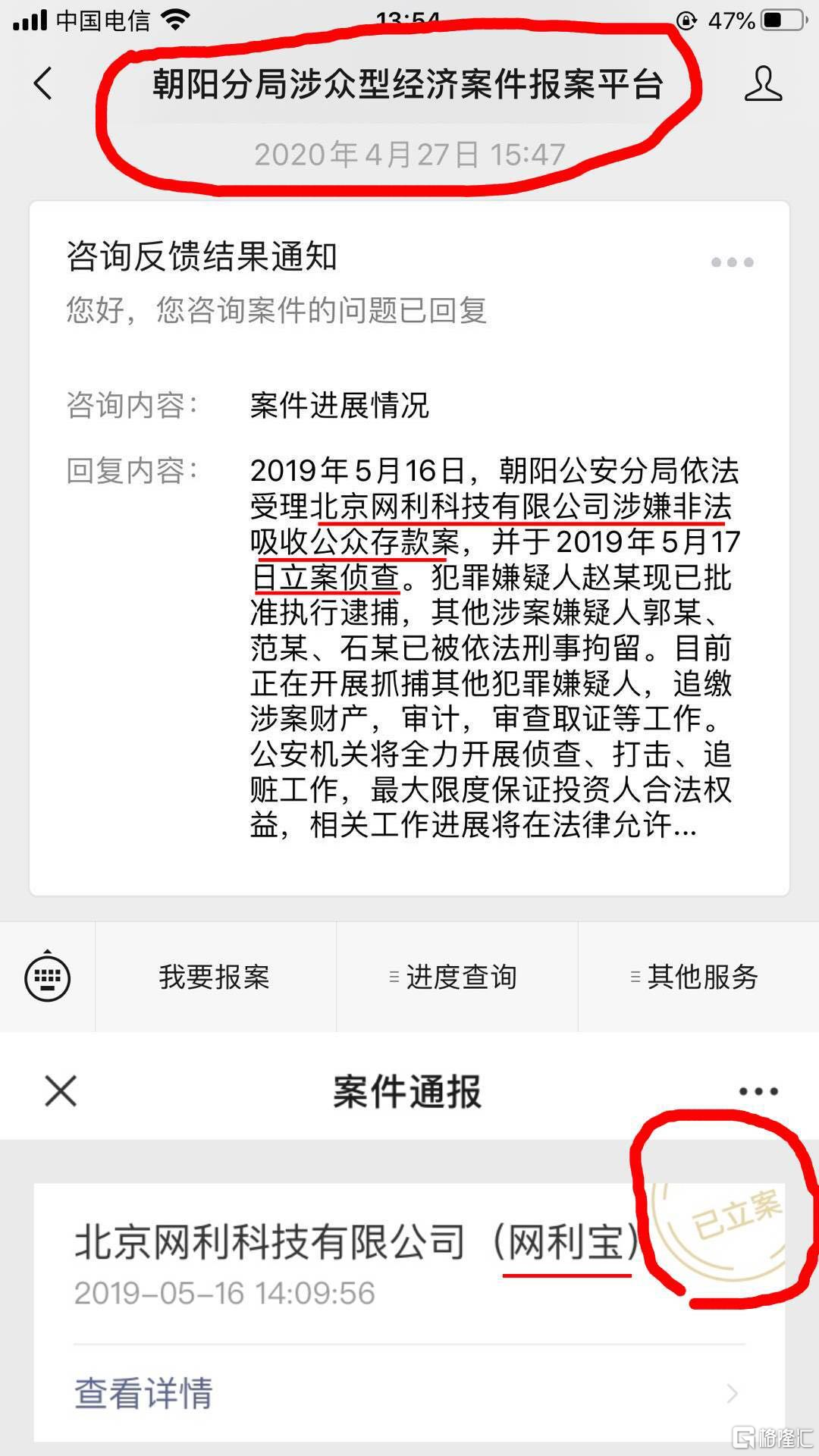

但由於因產品“爆雷”,這一案件在去年5月就立案調查,但目前尚未有官方通報,且追繳結果也“遙遙無期”。

而除了千千萬萬的受害網民,一家上市公司也似乎“走了眼”。

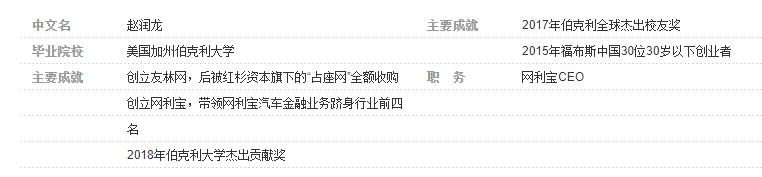

今年1月,鴻利智匯(300219.SZ)發佈公告稱,參股公司開曼網利有限公司下屬子公司協議控制了北京網利科技有限公司,網利寶為網利科技運營的網絡貸款交易撮合(P2P)平台。而現北京網利科技有限公司辦公場所已關閉,網利寶實際控制人趙潤龍失聯,公司預估該項投資回收可能性很小,確認損失0.69億元。

而該公司提到的“趙潤龍”是何許人也,作為網利寶的創始人,他身上貼着多重精英標籤,從伯克利傑出校友再到華爾街精英...值得注意的是,這一“精英”曾號稱要改變世界,但現實是他並未能改變世界,而是瘋魔地捲走了投資者的血汗錢。

在這裏,暫且不討論明星是否需要為其宣傳的產品負責這一問題,我們可以發現,比起追究明星的“連帶責任”,其原罪還是來源於“吃人不吐骨頭”的P2P模式。

圖片來源:微博

從微貸網、愛錢進紛紛被立案偵查,再到如今的網利寶受眾人聲討...一個個P2P平台的爆雷,用無數人的親身經歷都説明了,P2P並不是天時地利人和的產物。

P2P的收益“偽命題”

社會在進步,科技在創新,人們的消費方式也隨之升級。

基於這一背景,超前消費觀念便應運而生,使得P2P這一民間小額借貸模式窺見了一絲生機。

P2P公司以第三方中介的身份,通過互聯網將投資人和借款人互相聯繫起來,打着高收益的名號,放低借貸門檻對借款人進行放貸,同時收取高額利息用來回報投資人,進而使得自身平台可以有效運轉。

事實上,這一模式最初出世之時,還是受到了不少認可,畢竟作為互聯網金融創新的一種模式,其多少或可以起到緩解融資難、滿足投資需求的作用,一時間乘風而上,熱度飆升。

“在P2P信貸行業中,個人信貸業務佔比較高,個人信貸的貸款餘額已達到6162.53億元,遠高於其他業務類型,是個人抵押貸的20倍,是企業貸的12倍。”——公開數據

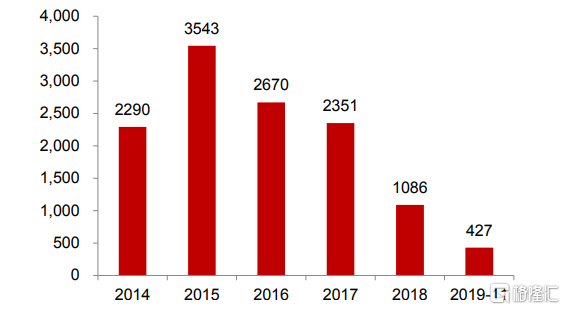

2014-2019 年正常營運的 P2P 平台數量

而由於行業門檻低、可操作性強,行業開啟跑馬圈地模式,多數P2P企業不滿足於只做中介,開始建立自己的資金池,重金買營銷,砸廣告,堆砌明星光環,使得人們“亂花漸欲迷人眼”,紅着眼扎進了這一“吸金黑洞”。

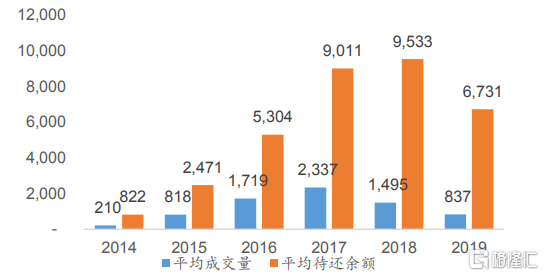

P2P 行業年均成交量以及待還餘額(單位:萬億)

結局自然是幻滅的。

隨着行業監管加嚴,P2P信貸行業的問題無法再遮掩下去,當多頭借貸、暴力催收、信息不對稱、借款利率以及逾期率過高等痛點直面眾人之時,資金鍊斷裂導致P2P平台跑路已成家常便飯之事。

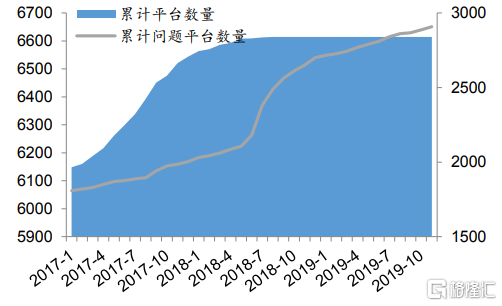

2017-2019 年累計平台數量與累計問題平台數量

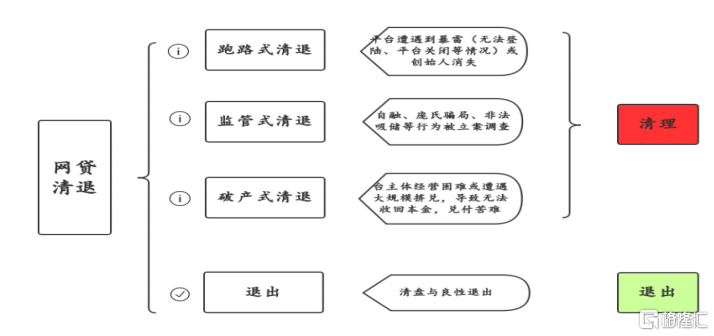

隨着爆雷潮一波接着一波,網貸行業進入洗牌期,在政策的協力之下,加速清退,目前取得了一定的成效。

根據相關數據顯示,截至今年3月31日,全國實際在運營網絡借貸機構139家,比2019年初下降86%;借貸餘額下降75%;出借人數下降80%;借款人數下降62%。機構數量、借貸規模及參與人數連續21個月下降。

披着互聯網的外衣,打着普惠金融的旗號,利用灰色地帶進行“高利貸”的P2P平台是時候被取締和消亡了。

P2P還有未來嗎?

P2P的爆雷已讓人望而卻步,而隨着風險管控的趨嚴,入局的企業亟待轉型。

在監管力度加速之下,基於目前的網貸整治總方針,推動大多數機構良性退出,引導部分機構轉型才是關鍵。

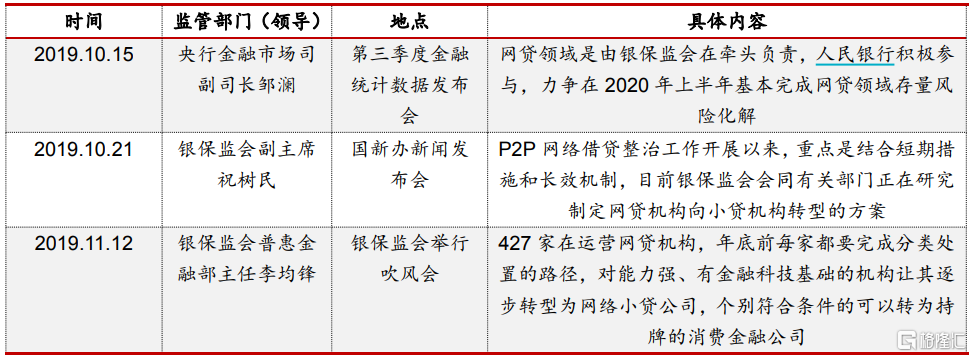

2019 年10月份以來監管部門領導人對 P2P的發言

根據P2P監管政策的引導,網貸平台的轉型分為以下幾個方向:轉型小貸公司、轉型助貸、轉型消費金融公司、轉型綜合理財公司等。

但説起來容易,做起來難,上述方向的轉型之路也可謂是“道阻且艱”,畢竟在行業遺留的存量風險沒有完全化解的背景之下,公司的轉型通常面臨着一系列的難點,如業務准入門檻高(合規化、持牌化)、批設難度大、接入機構資金門檻高、政策性風險等挑戰不容忽視,目前還處於一邊出清,一邊探索的過程。

尤其是目前監管法律體系還在完善之中,徵信體系亟待成熟,新的轉型進程期間是否還會滋生出新的監管灰色地帶也未可知。

結語

從2015年的高光時刻,到2017-2018年爆雷潮不斷,再到2019-2020年監管發力...P2P作為互聯網金融的一種創新型模式,由於其痛點頻出,顯然走出了“盛極必衰”的味道。而在今後的一段時間內,行業的主旋律依舊或將是以加速出清與轉型為導向。

畢竟行業需要被監管、被改革,需要在出清中摸索出新的轉型,而我國實體經濟的市場需求仍存有藍海。

而對於人們來説,人性的慾念是無處不在的,在面對“賺大錢”的藍圖之時,局中之人很難保持理性,燈下一片漆黑。

但天上不會輕易掉下餡餅。很不幸的是,就算已有無數的前車之鑑,理性並警惕看待的還是少數,多數人自以為自己永遠不會接手那名為“幻滅”的最後一棒。

在P2P這座圍城之中,裏面的人爭得頭破血流而用盡全力想出來,外面圍觀的人或許還在蠢蠢欲動,探出身子想要進去做個美夢。

More Content