2020年6月30日,中國再保險(集團)股份有限公司 (股票簡稱:中國再保險,股票代碼:01508.HK)召開了線上投資者沙龍活動,公司代表就整體市場概況、財產再保險國際業務以及人身再保險保障型業務分享了最新動態。

受新冠疫情和利率長期下行預期的影響,保險行業整體估值處於近年來歷史低位,截至2020年6月30日,中國再保險收盤價為0.79港元,PB僅為0.34倍。

中國再保險管理層在線上投資者沙龍活動中表示,新冠疫情對國內市場賠付影響有限,保費收入的增長也已經伴隨復工復產逐漸恢復;相比之下,新冠疫情對國際市場影響更大,但國際市場費率已出現明顯上漲,危中有機。與此同時,境內財產險、人身險市場均呈現積極趨勢,境內財產再保險市場保費增速顯著高於直保市場,分保率提升趨勢明顯;境內人身險市場迎來健康險發展新機遇,重疾定義修改、新健康保險管理辦法出台、長期醫療險費率調整、人口老齡化與公共衞生事件激發消費者健康險需求,均為中再壽險這樣的人身再保險龍頭帶來重大利好。

而市場高度關注的利率下行,再保公司所受影響也顯著小於壽險直保公司,主要因為再保新增資金規模不多,以存量資金為主,相對沒有那麼多新進入現金流的投資壓力;另外,再保負債久期較短,遠小於直保的十幾年甚至二十年負債期限。

作為再保龍頭,中國再保險針對疫情和利率下行已有充足準備,被錯殺的情況下,0.34倍的估值具備足夠吸引力。

國際業務跨越式發展,巨災孕育機會

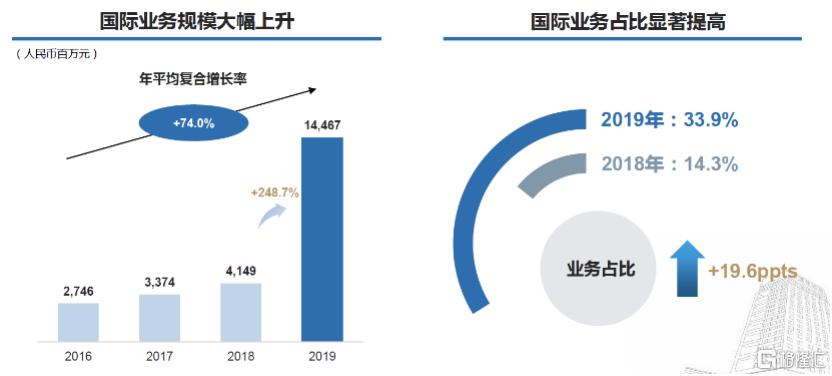

2019年4月11日,中國再保險完成對橋社英國控股公司100%股權的收購,至此,橋社成為中國再保險旗下全資子公司,這是中國再保險國際業務戰略的重要一步。

數據顯示,收購後國際業務表現喜人:保費規模從2018年約人民幣41.5億元增長到2019年約人民幣145億元,漲幅為248.7%;財產再保險國際業務佔比從2018年的14.3%增長到2019年的33.9%。

資料來源:公司官網

僅僅是規模上的擴大仍不夠,更重要的還是實現高質量的、有承保利潤的發展。中國再保險在收購橋社後,通過其“雙品牌”戰略針對不同市場、不同客户,利用中國再保險和橋社各自優勢提高全球市場影響力,在當前全球佈局的基礎之上,繼續建設更多分支機構以求覆蓋更廣泛地區。為了實現國內外聯動,需要藉助中國再保險的渠道力量,支持海外業務發展,同時引入先進產品技術幫助提升國內產品水平,達到1+1大於2的效果。

中國再保險相關戰略舉措如下:

第一,中國再保險負責戰略與資本的管理,與橋社共同制定5年發展計劃,橋社負責具體業務運營,目前正在推進英國“一帶一路共保體”建立;

第二,增加新興市場業務量,為一帶一路項目提供政治險、政治暴力險,發展亞洲網絡風險市場;

第三,開拓美國業務,藉助當地MGA及經紀人發展橋社具有優勢的直保和臨分業務。

會上,中國再保險管理層還介紹了新冠疫情對國際保險市場的影響。新冠疫情被認為是近二十年來最嚴重的巨災之一,預估將給全球保險市場帶來300~1000億美元的損失。根據公開數據,疫情已導致許多國際保險公司損失嚴重,中國再保險海外業務同時也面臨承保盈利壓力,但因其主要深耕中國市場,中國再保險海外業務的風險敞口明顯小於國際同業。

但危中有機,受近年來全球連續受災影響,疊加本次新冠疫情,國際市場保險費率正在加速上升,即“疫情成為定價新的增長點”,在近期的6月1日續轉中,美國佛羅里達州費率平均上漲25%-45%。此次新冠疫情或將一舉結束此前多年國際再保險市場費率疲軟的週期,同時,隨着一些另類資本的退出,傳統再保險人重新主導再保險市場,疊加分保需求的提升,中國再保險有意抓住市場機遇,及時根據市場形勢調整經營策略,其國際化戰略發展有望受益於費率走高的新週期,實現業績正向發展。橋社作為中國再保險的子公司,對比國際同業,具備更好的應對疫情措施以及充足準備,不會對中國再保險國際化戰略落地造成負面影響。

資料來源:公司官網

市場環境改善,三大策略助力保障型業務

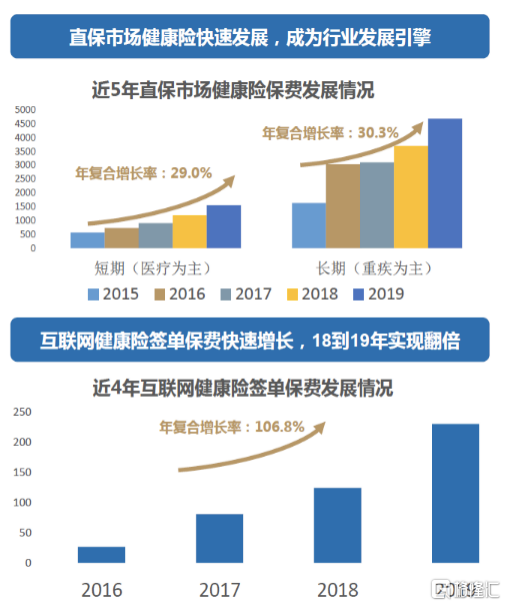

近年來,由於處於產業鏈上游的直保行業實現快速發展,中國再保險的保障型業務也實現了飛速發展。過去5年,中端醫療市場達到29%的年複合增長率,重疾市場實現30.3%的年複合增長,還有更快的互聯網健康險增長率達到了106.8%。

資料來源:公司官網

直保的快速發展有賴於市場環境的深刻變化。中國正處於老齡化、少子化、小型家庭化發展,社會由“儲蓄”向“儲蓄+消費”轉型,保障需求增長。數字技術賦能,直保轉向“平台營銷+代理人促成”集團軍作戰模式,有利於提高效率。

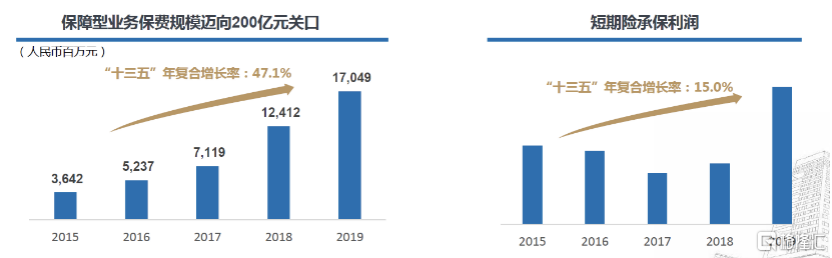

隨着直保迴歸保障,再保需求也因此爆發。由於直保對再保數據、技術、產品、服務等方面提出了更高的要求,中國再保險作為行業龍頭獲益最多。“十三五”期間,中國再保險在保障型業務的規模和利潤上均獲得了可喜增長。

資料來源:公司官網

對比國外同行數據,據美國聯合健康公開數據顯示,同期營收復合增長率為11.85%,利潤複合增長率為17.04%。顯然,中國再保險數據更加亮眼,而且這還是建立在保險行業受甲狀腺癌等賠付經驗發生惡化的不利條件下取得的成績。

由於保險整體向“非車”轉型,意外險發展已經進入瓶頸期,所以未來中國再保險的保障型業務的重點是醫療險和重疾險。而要實現這兩個業務的增長需要“數據+”、“產品+”、“產業融合”三大業務策略提供支持。

第一,所謂“數據+”,就是中國再保險以獨有的數據為媒介為客户畫像,從而進行精準定價、產品開發、經驗分析等。中再壽險牽頭行業新重疾項目,具備全行業重疾數據,能夠通過獨有的459萬件重疾案例進行數據分析,得出各類疾病發生率及其他更詳細全面的多維度數據。例如瞭解到中風發生率在下降而癌症發生率在上升,就可以根據不同疾病發生率情況針對性進行產品設計。獨有的數據資源為中國再保險的保障型業務提供了足夠的護城河。

第二,所謂“產品+”,分為三個部分:產品開發和迭代、產品+服務、產品+平台,也就是設計差異化產品獲取超額收益,提供一攬子解決方案體現服務水平,構建“再保險+直保+銷售平台”新業務模式實現優勢互補。其中,“產品+平台”是中國再保險在C端業務上的突破,“好醫保”便是這一創新的體現:互聯網平台具有流量優勢,能給客户打標籤;直保公司人多,運營和服務能力強;中國再保險有強大的數據和產品定價能力,三者合一便打造了 “好醫保”這一產品。

第三,所謂“產業融合”,就是中國再保險通過再保險為連接手段,打破現有的直保、醫院、藥店兩兩信息鏈斷裂的一個狀態,把保險、醫療跨產業的信息資本聯合起來,一個很好的案例就是特藥險產品創新。中國再保險首創“特藥險”產品,與鎂信健康戰略合作,將單價昂貴的腫瘤靶向藥設計成老百姓買得起的普惠金融產品,用藥品直付服務方式替代傳統的先付費再報銷,能夠大大革新用户體驗,同時通過正面藥品目錄和約定賠付流程做到產品成本與風險可控。而中國再保險也能夠通過為直保公司客户提供上述創新產品服務,獲得較好的分保收益。

結語

參加完本次沙龍活動,筆者認為疫情對於保險行業整體衝擊巨大,但也要看到危機背後隱藏的機會,整體上看,疫情帶來費率的上升以及憂患意識的提升顯著有利於行業巨頭。從數據上看,中國再保險國際業務實現了飛速發展,海外子公司受到疫情影響也小於同行。公司的保障型業務市場環境轉暖,疊加公司獨有的數據庫及技術支持,有望未來成為更重要的利潤增長點。

問答環節分享

一、從再保險視角,新重疾實施後健康險是否有利潤率下滑的跡象?

答:新重疾的實施會是一個拐點性的事件,它對整個賠付率改善是有明顯的正向作用,所以説我們還是看好新重疾及整個的健康險發展。至於中端醫療的整體利潤率,我們認為可能是會走平,然後隨着競爭對手多了之後,將會維持在一個相對穩定的狀態。

二、逆全球化背景下,海外拓展業務是否變難?對全球化戰略會不會有影響?

答:從當前數據來講,並沒有負面影響。這裏的因素是多方面的,比如一些保險公司本身承保更謹慎,另外費率在加速上升,所以並沒有感覺到比較明顯負面影響。

三、公司在一季度業績溝通會時提到了儲蓄型業務的首日虧損會在年內逐步減小,那麼對於二季度的影響如何?

答:一季度由於我們儲蓄型業務增長的太快,造成首日虧損的增幅非常大,所以導致了公司一季度技術性虧損。二季度儲蓄型業務發展平穩,所以二季度新增收入虧損的量非常少。而且從全年來講,儲蓄型業務的計劃也基本上完成,預計全年新增業務量不會太多。也就是説首日虧損的規模,在貼現率曲線沒有極端變化的情況下,就全年來説和一季度相比,基本上不會有很大的放大。

四、公司上半年的財務再保險業務發展情況如何?將會採取怎麼樣的業務策略?

答:由於新冠疫情的影響,一季度財務再保險業務發展較慢,主要由於財務再保險方案複雜,需要當面溝通,因此業務進度受到一定影響。二季度財務再保險業務節奏逐步恢復,整體上達到了“時間過半,任務過半”的要求。全年來看,對財務再保險總體上要求是穩定規模,我們把財務再保險作為一種策略性業務,主要是為了更好利用集團資本,策略上不要求財務再保險的規模快速增長。

More Content