6月29日,湯臣倍健(300146.SZ)低開2.95%後跳水至跌停,雖然盤中有資金多次撬板成功,但是在洶湧拋盤的打壓下,其股價最終還是封死了跌停。截至收盤,成交量放大至11.13億元,換手率為6.24%,最新總市值為313.49億元,較上一個交易日蒸發了近35億元。

圖片來源:Wind

隨着該股跳空跌停,其在股民聚集的幾大社區內的熱度也是暴增。

有網友表示,湯臣倍健沒有研發出新產品,管理層能力不行;也有網友表示,公司之前的澳洲大併購本身就是掏空上市公司的手段,公司管理層從那時起已經不值得信任了。

圖片來源:網絡

眾所周知,湯臣倍健於2010年12月上市,主要從事膳食營養補充劑的研發、生產和銷售。公司也是A股市場的保健品龍頭。

而關於這家保健品龍頭何以在今日突遭跌停也引起了眾多投資者的討論。

1

GNC破產引發行業擔憂

有市場人士分析稱,該公司今日股價突遭跳空跌停的導火索可能是美國最大保健品公司GNC(健安喜)申請破產。

6月24日,GNC向德拉瓦州法院申請破產保護,計劃出售公司並關閉所有門市。

該公司因資金窘迫早已出現財務危機,且在先前就已經被警告可能面臨破產,但沒想到又遇上疫情衝擊導致顧客流失、銷量下滑,打亂了公司內部的償還負債計劃。

今年一季度,GNC銷售額下降了10.1%,第一季度淨虧損2億美元,是去年同期淨虧損的12倍。

此前投資2.99億美元認購GNC發行的29.99萬股優先股的哈藥股份(600664.SH)今日也跳空下跌了7.8%。

圖片來源:Wind

GNC宣告破產為什麼會對湯臣倍健的股價造成如此大的衝擊?

資料顯示,GNC成立於1935年,於2011年在紐約證券交易所上市,是全球最大的健康營養產品專業生產零售商、美國最知名保健品品牌。為人所熟知的“安利”,正是GNC旗下的直銷品牌。

截至2018年,GNC在美國和加拿大則擁有超過3千家門店,幾乎在美國的每個大型商場都設有GNC的分店,而在全球50多個國家和地區的零售實體店則約有8800家。

試想一下,要歷史有歷史,要品牌有品牌的全球最大保健品零售商都破產了,這難免會引起投資者對保健品行業的發展前景產生疑慮。

2

海外投資爆雷錄得首虧

CNC破產,其投資方哈藥股份損失慘重,中國企業出海投資之路可謂是危險重重。

湯臣倍健同樣收購了海外資產,哈藥股份的爆虧也讓投資者產生了類似的擔心。

2018年,該公司斥資35.14億元收購了Life-Space。該標的是LSG的益生菌品牌,也是澳大利亞領先零售藥店Chemist Warehouse中受歡迎的益生菌品牌之一,且在中國電商平台阿里巴巴上佔據領先地位。

圖片來源:Wind

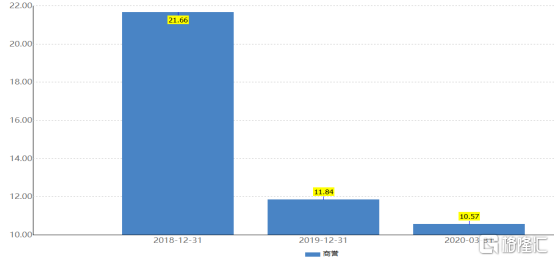

受《電子商務法》實施影響,2019年LSG在澳洲市場的業績未達成預期,根據相關規定湯臣倍健計提商譽減值準備10.09億元,計提無形資產減值準備5.62億元並轉銷遞延所得税負債1.69億元。

這也直接導致了該公司在2019年虧損了3.56億元,是公司上市10年來首次出現虧損。

不過,今年一季度,該公司的歸母淨利潤已經恢復了增長,盈利5.35億元。

圖片來源:Wind

而在計提了10億元商譽減值後,截至今年一季度,該公司賬上還有10.57億元的商譽。

圖片來源:Wind

如果後續LSG的業績依然不如人意,湯臣倍健還得再次面對商譽爆雷的問題。

3

定增募資加碼澳洲項目

6月24日,湯臣倍健公告稱,公司計劃向不超過35名特定對象發行股票不超過1.6億股,募集資金總額不超過36.08億元,主要用於珠海生產基地五期建設項目,珠海生產基地四期擴產升級項目,澳洲生產基地建設項目,營養與健康管理中心項目,數字化信息系統項目和補充流動資金。

圖片來源:湯臣倍健公告

以發行股數上限計算,發行價為22.55元/股,這一價格較公告日的收盤價22.01元/股,相差無幾。

定向增發會攤薄原股東的利益,而此次發行的1.6億股更是相當於目前總股本的10%。

另外,此次湯臣倍健擬將3.77億元募集資金用於澳洲生產基地建設項目,表達了公司對於澳洲項目的看好。

不過,在2019年公司因為收購的澳洲資產遭遇虧損後,投資者對上述的澳洲項目或許會產生不一樣的看法。

今日的龍虎榜顯示,買入以及賣出前五席位中均有深股通專用以及機構專用席位,大資金之間出現了分歧。

圖片來源:Wind

4

資金充裕偏要定增募資

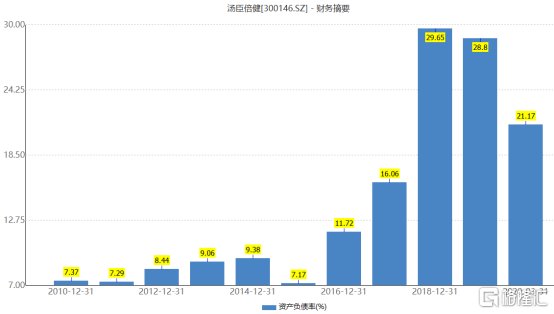

近些年來,湯臣倍健的資產負債率相較於上市之初是有所上升的,截至一季度末,其資產負債率為21.17%,不算很高。

圖片來源:Wind

一季度末的現金及現金等價物餘額達到了22.84億元,其中絕大部分是現金,而長短期借款合計僅2.5億元左右。

整體來看,湯臣倍健的現金流是比較充裕的。該公司賬上明明有錢卻非要去定增募資的做法也引起了投資者的不滿。

圖片來源:網絡

正是在多重因素的共同作用下,湯臣倍健方才在今日遭遇了放量跌停,截至收盤,該股在賣一的位置還有6207手賣單在等待賣出,明日低開應該是不可避免的。

5

多家券商依然看好後市前景

雖然該公司在今日慘吃跌停,但是多家券商機構依然看好湯臣倍健後續的發展。

中金公司認為,湯臣倍健藥店渠道的終端需求逐步復甦將拉動終端動銷持續改善,線上銷售保持強勁且有加速趨勢,新品鋪市貢獻有望從2Q 起體現,該機構預計基本面呈2Q較1Q改善、2H 較1H 改善的趨勢。當前的估值具備吸引力。

華創證券指出,湯臣倍健處在膳食營養補充劑的良好賽道中,該賽道有較大的市場空間。2020年受到新冠狀病毒疫情影響,居民保健意識提高,行業或迎來恢復性增長,份額朝頭部集中,公司作為行業龍頭,在品牌、資金、渠道等方面優勢明顯,疫情穩定後或迎來新一輪增長。公司盈利能力較強,估值相對低位,益生菌大單品近期發力,或對公司下半年甚至未來2-3 年業績有較大提振。

More Content