你有多久沒去過電影院了?

去年這個時候,影院還是夏日娛樂的最佳去處之一,《蜘蛛俠:英雄遠征》、《少年的你》、《玩具總動員4》、《最好的我們》、《X戰警:黑鳳凰》等大製作相繼推出,掏空了我們的錢包,讓本不富裕的生活雪上加霜。但是坐在舒適的座椅上,啃着爆米花,喝着冰可樂,欣賞着各種大製作,看着電影裏的喜怒哀樂,想想還有點小激動。

而今年的6月,只能用一個“慘淡”來形容了。

1月24日,因疫情防控所有影院被關閉,到現在6月24日,影視行業進入“凍結”狀態已經整整5個月。各地復工復產後,餐館、KTV也先後開放,而同為“聚會一條龍”之一的電影院開業之日貌似還遙遙無期。

裁員、降薪、宣告破產,成為2020年影院行業的主旋律,再不復以往的熱鬧。

巨幅虧損、降薪裁員、苦等希望

2001年,廣電總局和文化部首次明確提出院線制,到2019年,全國影院類企業為17109家,影院數量達到12408家。

而短短5個月,18年來的心血幾乎毀去一半。天眼查數據顯示,2020年前5月全國範圍內有6940家影院類企業註銷或吊銷,其中一季度為2799家。另據不完全統計,全國範圍內倒閉的影院數量達到了2263家。

與之相對的是影院的巨幅虧損、降薪裁員。

大年初一,我國影院單日票房僅181萬元,算上撤檔影片殘留票房也只有1300萬元,與去年創紀錄的大年初一單天票房14. 58 億是天差地別。

陷入困境的影院3月份有過一段掙扎,超過500家影院復工,但收入少得可憐,3月16日至3月22日的票房僅有11.82萬元。其中單日最高收入為4.14萬元,平均到每家影院只有79元,還不夠給員工發工資的。

不過這短暫的回暖也沒能持續到兩週就被叫停,影院繼續關門,徹底失去夢想。

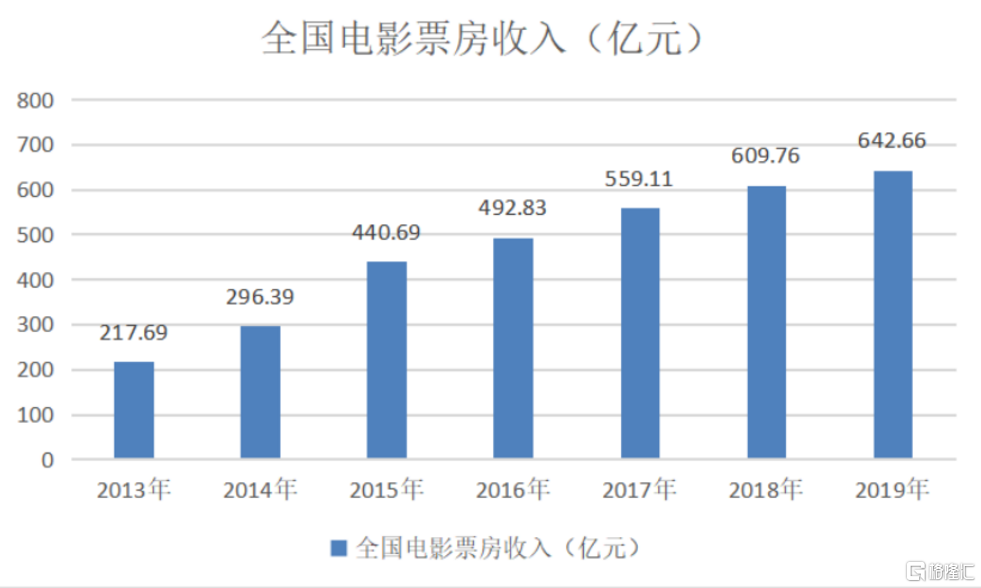

二季度接棒之際,全國影院票房收入仍然止步在1月的22.41億元。國家電影局3月份就預計2020年的票房收入不會超過300億元,相比2019年的642.66億元直接腰斬,一夜回到解放前。

與此同時,沒有收入來源的影院賬單上卻免不了該交的房租、水電費和該付的工資,這些正在一步步地拖垮他們。5月份發佈的《電影院生存狀況調研報告》顯示,一季度影院平均收入為34.45萬元,平均運營成本為117.9萬元,不同規模影院運營成本不等,但從對比數據上看,全部影院從2月開始已經入不敷出。此外,有20%的影院進行了裁員,多達42%的影院有“關門大吉”的風險。

在經歷幾個月顆粒無收的情況下,沒有雄厚資金支持的影院只能黯然離場、宣告破產,大中型影院靠着“節衣縮食”還能苦撐、靜待希望。

然而,當6月來臨,看到希望曙光的影院再次感受到世界的險惡,北京當地新出現感染病例,全國各地又開始緊張起來,開業時間再次被延後,也附帶了大量的損失。中國電影家協會預測,以2019年票房收入為參考,如果8月復工預估,年票房預計在128億元左右,同比下降80%;如10月復工年票房預估60億元左右,同比下降91%。

資本市場上也是一片狼藉,影視股集體下行。2020年第一季度影視板塊整體下跌超過15%,總市值較2019年最高位2646.43億元跌至2122.42億元。

疫情衝擊更像是一個導火索

很多人都覺得,疫情該為影院突然間的垮掉“背鍋”,實則不然,疫情更多的像是一個導火索。

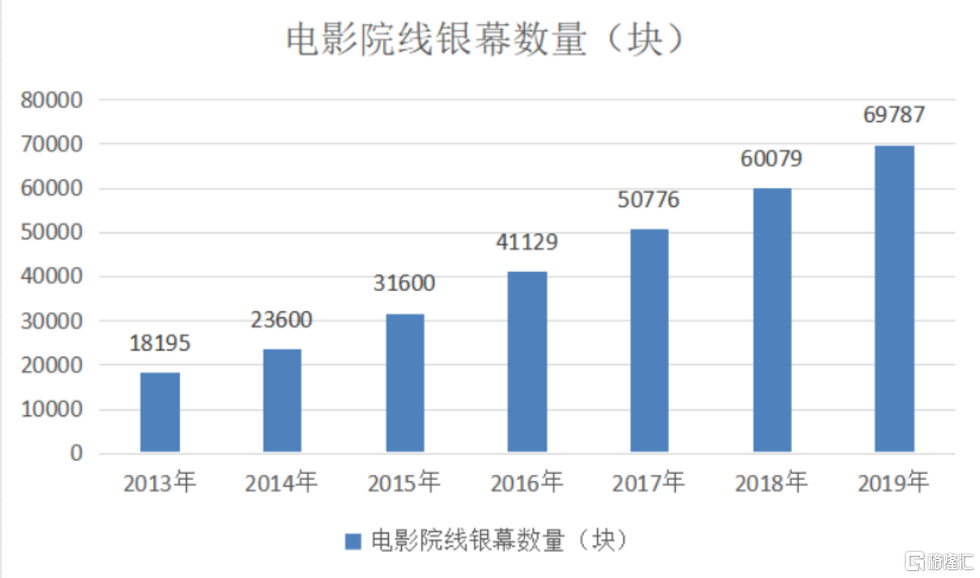

過去幾年,我國影視行業迎來了一波發展的浪潮,在政策補貼的支持下,影院數量激增。2013年我國電影院數量為3849家,2019年已經達到12408家,年均增速在15%左右;院線銀幕數也從2011年的9286塊增加到2019年的69787塊,2018年之前年增速超過20%,去年才有所回落,為14.5%。

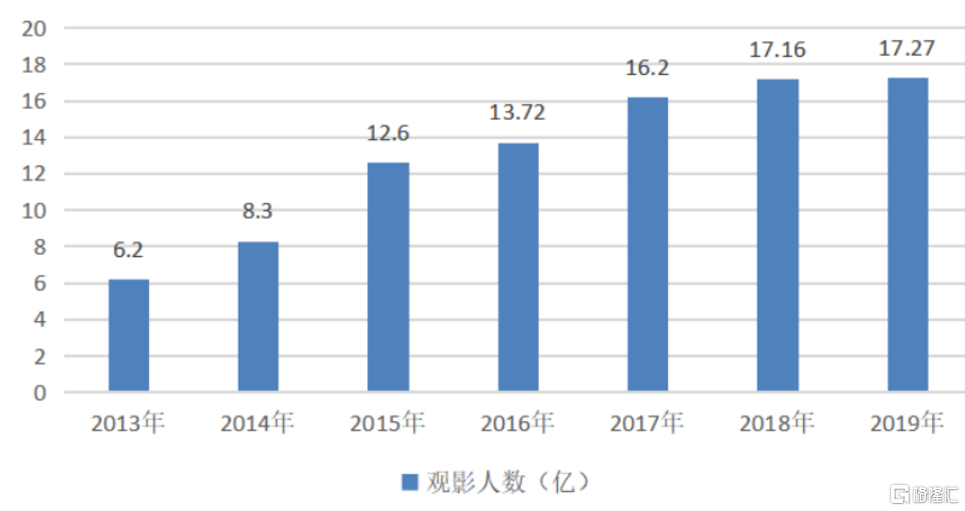

同時,觀影人數增長卻有限,2016年之後增長速度已經低於兩位數,2019年總計17.27億人,同比增長0.58%。

當然,這與電影院的經營模式有關。

按照目前國內的分賬制度,一部公映影片取得票房中有5%通過院線上繳,用於國家電影事業發展專項資金,再繳納3.3%左右税費。扣除發行等成本後的票房收入,50%歸到院線。

但是因為各影院分到的收入和自身對票房的貢獻掛鈎,因此和其他行業一樣,票房收入的具體分配也呈現兩極化,一二線城市、品牌影院總是佔據大頭的一方,偏遠城市、小影院幾乎只能分點湯水

以目前國內票房最高的《戰狼2》為例,其票房收入為56.8億元(歷時3個月),全國院線拿到其中的52.27%,以2017全國9416家影院來算,即便只有一半影院有排片,平均每一家影院也不到64萬元。三線開外的城市和小規模影院基本不可能拿到這麼多,而一二線城市、中大型影院的營運成本也是前者不能比的,所以扣除運營成本,包括租金、水電費、技術購買、設備維護、員工薪酬等支出後,大家所剩的並不多。

而線下電影院的區域限制意味着一家電影院能覆蓋的人數是有限的,再好看的電影也不值得打車去幾公里以外的電影院,更何況過不久影片就能上線,還能省下買爆米花的錢。對影院企業來説,影片的利潤有限,想要擴大收入,就要增加影院數量,還能賣更多的爆米花和可樂。

這就造成了一個問題,當有大製作或者口碑好的影片出來的時候,影院能獲得很高的收入,但是一旦影片跟不上了、閒置了,成本也會隨之上漲。

數據顯示,2019年我國電影平均上座率為11%,連續4年下滑。大盤市場上雖然票房增長了三十多億,銀幕增長了9000多塊,但平均單銀幕產出下滑了約9%。

換句話説,線下影院在區域性覆蓋上其實是過剩的,意味着成本在增加。以行業龍頭萬達電影為例,2019年其營收為154.4億元,虧損47.3億元,毛利率為27.47%,同比下降6.7%,上市5年間毛利率持續下滑。

影片熱映的時候不知不覺,但當疫情這樣的“黑天鵝”出現後,這些問題就暴露出來了,早年間為了擴大收入而加增的電影院如今被迫閒置後成了極大的拖累。

線上影院入局,產業加速洗牌

在疫情爆發的背景下,影院正面臨着一輪洗牌。

另一方面,實體產業網絡化的腳步始終不停,疫情的流行催生出了“宅經濟”,線上影院也由此入局。

年初影院關閉、春節撤檔後,徐崢開創先河將電影《囧媽》以6.3億的價格賣給西瓜視頻,儘管徐崢遭到來自電影行業的嘲諷和抗議,被認為是“砸飯碗”的行為,但是沒能阻止線上觀影的趨勢。

疫情期間,線上平台成為了線下影院的替代品,越來越多的電影被搬上了線上平台,分成也很可觀。優愛騰三大視頻平台發佈的榜單中,2020年前三個月,分賬破千萬的作品23部,比2019年同期增長188%;票房前30名的分賬金額共4.3億元。

這不禁讓人擔心,疫情完全消失後,還能回到從前嗎?畢竟網絡的便捷和便宜的價格還是挺吸引人的。

2019年院線票房排名前列的萬達、華誼兄弟和上海電影,今年一季度分別錄得虧損6億元、1.43億元、0.71億元。這些大品牌都這樣了,那些中小影院的困難可想而知。

此外,影院關門還順帶影響了上游影視公司,年初至今,已有1.23萬家影視公司註銷或吊銷,影片拍攝也大多停止。而一部電影從拍攝到上映一般來説時間在半年到1年左右,這意味着,即便疫情能在近期內徹底消失,影院能夠迅速開業,年內也沒有新片源,僅依靠往期片源難以為繼。這,又是一大打擊。

對中小影院來説,被動的檔期票房貢獻是其主要的收入來源,尤其是春節檔、國慶檔等這類黃金檔期的收入,他們已經損失了春節檔,還將再錯過國慶檔的話。整整一年幾乎都沒有什麼收入,那些沒有充足儲備資金的中小型影院絕大多數都難以承擔這樣的虧損,淘汰出局只是時間問題。

不出意料的話,疫情結束後,萬達、大地這些影院大佬將加速擴張,佔據被淘汰者的市場份額,而由於線上影院的崛起,原本就已被壓縮的利潤空間將進一步縮小,中小影院想重新入局就更不容易了。

結語

如今全球疫情依舊嚴重,北京又新出病例,疫苗還沒研發出來,電影院開業的時間再度變得不確定了。對實體影院來説,每拖後一天開門、消費者每遲一天踏入影院,都會是多一天沉重的負擔。

在真實的痛苦之外,影院以及整個行業還需清醒認識到當前局面,今時不同往日,盲目的擴張行不通了,除了行業自身的競爭之外,線上影院的入場更加值得警惕,或許真的到了變革的時候了。

More Content