即使招股“撞期”,投資者對康基醫療(09997)、海吉亞醫療(06078)的IPO熱度卻絲毫不減。

據智通財經APP瞭解,截至6月19日,康基醫療、海吉亞醫療已結束招股,其中,康基醫療公開發售股份獲得約332倍認購,而海吉亞醫療公開發售超購逾608倍,凍資1360億元,有逾30萬人認購。二者認購的火熱充分證明了市場對於醫藥行業新股的偏愛。

但從另一角度看,康基醫療、海吉亞醫療或許僅是為市場預熱,因為僅接二者之後,純正的生物科技企業,細胞治療領域的“頭號選手”永泰生物-B將於6月26日開啟招股。

作為目前國內唯一一家獲准進入實體瘤治療II期臨床實驗的細胞免疫治療生物醫藥公司,永泰生物面對著龐大的剛需市場,且EAL技術的獨特性以及至少5年的時間壁壘,再加上三大核心技術平台支援下的豐富研發管線,永泰生物的優勢及壁壘極為明顯。

憑藉著優質基本面,永泰生物有望把市場的IPO熱潮推至最高點。

巨大市場空間下的獨特AAL技術路徑

據2018年中國癌症資料包告顯示,我國每天約1萬人被確診為癌症,平均每分鐘就有7人因癌症去世,尋找有效的癌症治療方法刻不容緩。事實上,作為最難以治療的疾病之一,人類對於癌症治療的研究探索從不曾放棄過。

從手術、放療、化療、靶向治療、到目前最火的免疫治療,經歷了一次又一次的技術革新後,細胞免疫療法終於讓人類看到了治療癌症的曙光。隨著免疫療法的崛起,其市場規模也迎來了高速增長。

據弗若斯特沙利文資料顯示,全球癌症免疫治療市場規模將從2018年的206億美元增至2023年的755億美元,年複合增速近30%。而中國市場的免疫治療產品規模發展則更為迅猛。從2021年至2023年,中國該市場的總規模將由13億人民幣增至100.2億元,年複合增長率高達181.5%; 從2023年至2030年,該市場規模將從100.2億增至584億,年複合增速28.3%。

不過,在免疫療法中,當前較為火熱的CAR-T、CRT-T仍有很大的局限性。具體表現為,所有的CAR-T類產品目前都無法應用到實體瘤上,只能應用於淋巴癌和白血病;而CRT-T產品如何有效表達在腫瘤內部,發現腫瘤病識別腫瘤仍然是當前的難點,且該技術本身也存在了脫靶效應毒性、致死性神經毒性和心臟毒性等致死性副作用,全球範圍內並沒有成熟的CRT-T產品上市。

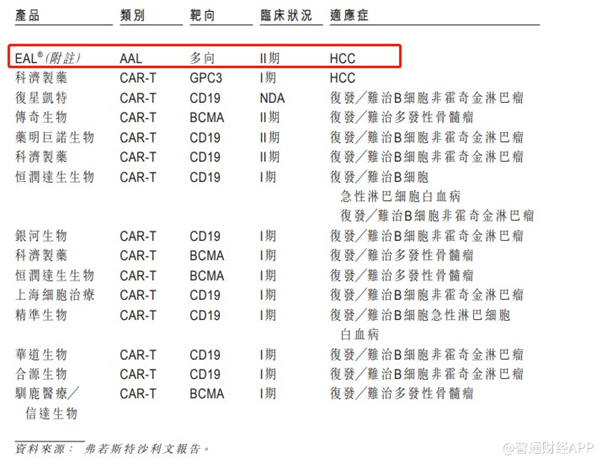

只有活化的自體淋巴細胞(AAL)療法,才是細胞免疫治療領域針對實體瘤治療的技術路徑。不過,由於較高的技術壁壘,國內開發並掌握AAL技術路徑的企業鳳毛麟角,截止目前,僅永泰生物經過10多年的臨床積累,才在該領域取得突破性成果,從而打造出了世界級領先的EAL®產品。

核心產品EAL®與豐富研發管線

智通財經APP瞭解到,14年來,永泰生物建立了一整套細胞免疫創新藥物從理論論證到實驗研究,從體外實驗到動物實驗,從安全評價到臨床研究的完整研發體系,同時保存了超過4000人次在中國醫院使用EAL®的可溯源記錄。

體內藥效學試驗結果表明,EAL®對腫瘤靶細胞具有良好的殺滅作用,且產品整體安全性表現良好。目前,EAL®選擇預防肝癌術後復發作為臨床適應症,但多個臨床研究顯示,EAL®在治療肝癌外的多種腫瘤(肺癌、胃癌、急性髓系白血病等)中同樣具有功效。

且據招股書顯示,日本和韓國同類產品已經通過了臨床試驗,這為EAL®的研發成功打下了範本。且永泰在過往10年的業績積累過程中也沒有發現EAL®的任何安全隱患。

不難看出,在AAL技術支撐下,永泰生物的EAL®產品已經走出了一條獨特的實體瘤治療路徑,且已形成明顯優勢。據智通財經APP瞭解,截至目前,中國尚未有上市的細胞免疫治療產品,僅有15種細胞免疫治療產品還處在臨床試驗階段,其中的13種產品用於治療血液癌症,僅有永泰生物的EAL®及科濟製藥用於治療實體瘤,且EAL®與科濟製藥由於針對不同的使用者群體,並不是替代產品或代用品。

一般情況下,AAL在研產品需要5年的臨床前研究和臨床試驗方可進入III期臨床,無捷徑可言。因此作為研發進度最快的藥物,EAL®至少在上市5年之內不會有競爭對手,充分體現出了EAL®在商業化方面的稀缺性。待EAL®獲批上市,勢必將迎來商業化開發的黃金階段,這也意味著永泰生物在實體瘤細胞免疫治療的細分賽道中已脫穎而出。

值得注意的是,EAL®細胞免疫治療產品僅是永泰生物研發進度最快的藥物之一,公司餘下的在研產品高達9項,這其中包括了CAR-T細胞系列藥物和TCR-T細胞系列藥物等,適應症包括肝癌、白血病、淋巴癌、多發性骨髓瘤以及實體癌等。

通過豐富的研發管線,永泰生物已形成包括了非特異性免疫細胞製劑、特異性免疫細胞製劑、基因修飾免疫細胞製劑的完整細胞藥物體系。公司產品鏈覆蓋了非基因改造細胞、基因改造細胞、腫瘤多靶點治療細胞、腫瘤單靶點治療細胞等主要腫瘤細胞免疫治療產品。豐富的產品管線,代表著廣闊的市場空間。

事實上,通過長達十多年的研發積累,永泰生物已成功打造了三大技術平台,這為公司多管線研發的穩步推進打下堅實基礎。

其一是免疫細胞的無血清培養、擴增技術平台,該平台成為永泰生物個體化免疫細胞產品開發的基石;

其二是基因載體及基因轉導技術平台,該平台使得公司具有生產所有CAR-T細胞、TCR-T細胞的能力。

其三是特異性T細胞體外誘導擴增技術平台,該平台是是體外擴增抗原特異性T細胞用於臨床治療、篩選TCR基因構建TCR-T細胞的關鍵基礎技術。

憑藉EAL技術的獨特性以及至少5年的時間壁壘,再加上三大核心技術平台支援下的豐富研發管線,永泰生物的優勢及壁壘已極為明顯。

EAL®商業化可期

在穩步推進管線研發的同時,永泰生物並未對商業化置之不理,公司已為商業化做了一系列準備,且對於藥品的上市時間,永泰生物也有明確表露,其在招股書中表示,EAL®產品預計於2021年上半年完成中期資料分析後,便向國家藥監局申請有條件批准上市。

為何EAL®預計上市時間能如此之快?事實上,臨床緊急剛需藥品受到國家政策大力扶持,可對藥品有條件特批上市。據智通財經APP瞭解,國家食品藥物監督管理局通過《臨床急需藥品有條件批准上市》規定,允許市場緊缺藥物在確證性臨床試驗前有條件批准上市;此外《關於鼓勵藥品創新實行優先審評審批的意見》及《優化藥品註冊評審有關公告》將對生物類似藥、創新藥物進行優先審批,加快其註冊審批及上市流程。

而EAL®便是臨床緊急剛需藥品之一。2018年時,中國約有35萬肝癌患者死亡,死亡人數佔全球的47.6%,死亡率高達88%,但已上市的肝癌有效物僅有兩款,索拉非尼及樂伐替尼,二者不僅副作用大,且療效差,有效率分別僅為9%、24%。

作為國內距離研發成功最近的肝癌有效物,EAL®獲得了政策的專項優惠,因此,EAL®的II/III期臨床試驗得以同步進行。正因為有著政策的支持,永泰生物對於EAL®的上市較為看好,其表示,計畫2020年下半年完成全部受試者入組,並於2021年上半年前完成中期資料分析後向國家藥監局申請有條件批准上市;

一旦EAL®成功上市,永泰生物便可借助股東加速該藥品的商業化。據智通財經APP獲悉,永泰生物的股東包括了知名上市藥企天士力、新開源及大灣區產業基金等,永泰生物可借力該等股東的行銷網路及醫療資源開展產品商業化。

與此同時,永泰生物已經與協和醫院、301醫院、北大人民醫院等11家頂級三家醫院開展EAL臨床試驗,未來可直接轉化為臨床銷售醫院。且同種產品下每家醫院一般只會與一家公司合作,因此,在當前階段,永泰生物已經在打造行業進入壁壘。

EAL®商業化後,將帶來充足現金流,這將為剩餘管線的研發提供強大動力。且肺癌、胃癌、癌細胞轉移領域當前正處於臨床研發階段,由於這是EAL®藥品的適應症範圍,鑒於之前的研發和申報經驗,適應症的研發進度將會提速。

對於其他管線而言,永泰生物表示,已經完成藥效學研究的NY-ESO-1TCR-T、CAR-T-19-DNA及aT19在研產品將於2020年底前進入臨床試驗。

憑藉EAL技術的獨特性以及至少5年的時間壁壘,再加上三大核心技術平台支援下的豐富研發管線,永泰生物的優勢及壁壘已極為明顯。

不論從核心產品EAL技術的獨特性、壁壘性、市場空間以及公司的技術平台,研發管線、商業化準備等各個角度來看,永泰生物均符合生物科技“獨角獸”的定義,受市場熱捧已是板上釘釘。

至於其估值,可與韓國GCC公司做一定對比。GCC有一款同類型產品,適應症為肝癌,目前GCC的市值為5億美元。但值得注意的是,韓國的市場規模僅有中國的二十分之一,若再加上其他9款在研CAR-T或CRT-T藥品,永泰生物的市值極具想像空間。

More Content