重慶啤酒控股股東如何消除同業競爭的承諾,終於有了實質性進展。

日前,重慶啤酒公佈重組預案表示,擬通過重大資產購買及與控股股東嘉士伯共同增資重慶嘉釀啤酒有限公司的方式,實現對嘉士伯旗下位於中國大陸的11家控股管理的啤酒廠控制並表,從而解決與大股東之間潛在同業競爭的問題。重組完成後,公司與嘉士伯將分別持有重慶嘉釀51.42%與48.58%的股份。

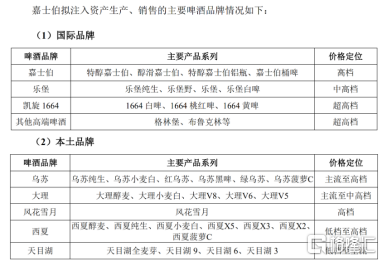

預案還顯示,嘉士伯進一步將上市公司體系外的中國優質資產注入到上市公司體系內,具體涉及的啤酒品牌包括嘉士伯、樂堡、凱旋1664等“國際高端/超高端品牌”,也包括烏蘇、西夏、大理、風花雪月、天目湖等“地方強勢品牌”。

(圖片來源:重慶啤酒)

受這一消息利好,重慶啤酒今日強勢上漲,截止發稿股價衝擊漲停,報於67.4元,總市值為326億元。

(行情來源:富途)

1、重慶啤酒與嘉士伯的“聯姻”

據瞭解,重慶啤酒創建於1958年,主要從事啤酒產品的製造與銷售業務,業務範圍主要分佈於重慶、四川和湖南等市場區域。

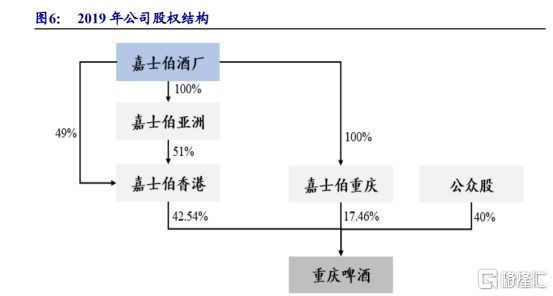

2008年,嘉士伯通過收購蘇紐啤酒持有該公司17.46%股權,隨後嘉士伯(香港)2010年收購12.25%公司股權,後於2013年繼續增持至42.54%,至此,嘉士伯集團持有公司60%股權,成為公司第一大股東。

(圖片來源:新時代證券)

就目前來看,重慶啤酒的年銷售量約100萬千升,旗下擁有“重慶、山城”兩大本土品牌,以及“樂堡、嘉士伯、凱旋1664”等嘉士伯國際品牌使用權,在重慶地區市場佔有率80%以上。而嘉士伯則在中國控股24家啤酒廠,擁有“重慶”、“山城”、“烏蘇”、“西夏”、“風花雪月”、“大理”、“華獅”、“天目湖”、“天島”等區域強勢品牌。

需要指出的是,2013年,在嘉士伯香港要約收購重慶啤酒30.29%股份時,嘉士伯曾承諾稱——在要約收購完成後的4到7年時間內,將其與上市公司存在潛在競爭的國內啤酒資產和業務注入上市公司。

隨着重慶啤酒的一紙公告披露,嘉士伯的“承諾”終於有了實質性進展。具體來看,此次重組預案主要包括以下幾個部分,如下:

一是,重慶啤酒擬以現金向嘉士伯香港購買其持有重慶嘉釀48.58%的股權;

二是,重慶啤酒和嘉士伯諮詢對重慶嘉釀增資,其中公司以現金和其他資產進行增資,嘉士伯諮詢以嘉士伯廣東等四項資產進行增資,增資完成後,公司持有不少於重慶嘉釀51.42%的股權;

三是,重慶嘉釀以現金向嘉士伯啤酒廠購買新疆啤酒100%的股權、寧夏西夏嘉釀70%的股權,共涉及11家啤酒廠。若本次重組順利完成後,則意味着嘉士伯將其在中國具有控制權的啤酒資產全部注入到重慶啤酒。

據瞭解,重慶嘉釀原本就是用來解決與重慶啤酒集團同業競爭。其成立於2011年,重慶啤酒佔51.42%股權,嘉士伯香港佔48.56%股權,旗下有重慶啤酒宜賓有限責任公司、重慶啤酒攀枝花有限責任公司、重慶啤酒集團成都勃克啤酒有限公司、重慶啤酒集團成都勃克啤酒有限公司四家全資子公司。

此次重組完成後,重慶啤酒仍持有不少於重慶嘉釀51.42%的股權;二股東由原來的嘉士伯香港變成了嘉士伯諮詢,持有不多於重慶嘉釀48.58%的股權。

根據預案來看,嘉士伯此次擬注入資產包括了6家實體股權,共涉及11家啤酒廠,涵蓋了嘉士伯在中國大陸地區所有具有控制權的啤酒資產和業務。擬注入資產廣泛分佈於新疆、寧夏、雲南、廣東、華東等地,涉及啤酒品牌包括嘉士伯、樂堡、凱旋1664等國際高端/超高端品牌,也包括烏蘇、西夏、大理、風花雪月、天目湖等地方強勢品牌。

對此,有券商機構指出,此次資產注入有利於重慶啤酒夯實西部龍頭地位,長期效應顯著。

一方面是,整合和盤活西部區域優質資產,將上市公司的核心優勢區域市場擴展至新疆、寧夏、雲南、廣東、華東等全國市場,增強區域市場競爭力。另外,獲得烏蘇、西夏、大理、風花雪月、天目湖等區域強勢品牌,在豐富產品矩陣+滿足消費者多元化需求的同時,也減少委託加工和品牌使用許可進一步增厚利潤,從而夯實西部龍頭地位。

另一方面,消除同業競爭協議限制,如新疆啤酒實行10個大城市計劃,以河南市場為例,2020年烏蘇啤酒進入鄭州市場,為避免與嘉士伯國際產生競爭;兩個品牌進行分渠道運作,其中烏蘇啤酒負責(中小型)商超、餐飲渠道;國際品牌負責大型連鎖商超、賣場、夜場酒吧等渠道。重組完成將消除同業競爭協議限制,整合渠道費用資源,提高資產盈利水平。

2、攪局高端市場更進一步?

根據國家統計局數據顯示,2019年我國啤酒CR5已提升至85%左右,然而“以價換量,市場份額第一”的策略已無法支撐行業長期健康發展,單純規模競爭將逐步轉向高質量競爭——產品高端化將成為行業二次革命的主要驅動力。

(數據來源:新時代證券)

簡言之,產品高端化是啤酒企業未來的競爭主線,誰跑到賽道前面,誰的盈利空間更大。

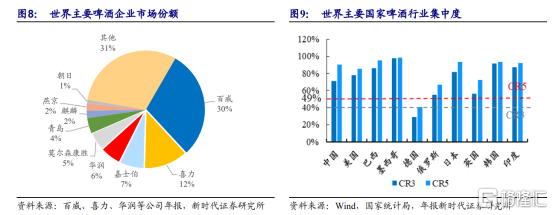

就目前來看,我國啤酒行業已經形成較為穩定的寡頭競爭格局,以華潤雪花、青島啤酒、百 威中國、燕京啤酒、珠江啤酒及嘉士伯(重慶啤酒)為主要代表。而需要指出的是,在高端化啤酒中,嘉士伯(重慶啤酒)的優勢有待提升。

GlobalData數據顯示,按銷量計算,2018年,嘉士伯在中國高端及超高端啤酒市場的份額是4.6%,明顯落後於百威亞太、青島啤酒、華潤啤酒,後三者的市場份額分別達到46.6%、14.4%和11.0%。

不過,值得注意的是,在此次重組預案中,嘉士伯對重慶啤酒注入的啤酒資產中,嘉士伯、樂堡、凱旋 1664 等均屬於國際高端/超高端品牌,這些資產對於重慶啤酒而言可謂是攪局高端市場的“一大武器”。

對此,重慶啤酒表示,嘉士伯將上市公司體系外的中國優質資產注入到上市公司體系內,有利於上市公司整合優質資源,充分發揮規模效應優勢。從產品品牌來看,上市公司的品牌矩陣將會進一步擴大,強化品牌組合,國際高端品牌與核心區域市場中獨特的本地強勢品牌互補,滿足消費者對於不同消費場景和價格區間的需求。

此外,有行業人士也表示,在消費者向高端啤酒轉移消費的趨勢不變之下,嘉士伯此次與重慶啤酒重組,有助於公司雙方理順產品線,做好產品分級,重新構建在消費者心目中的品牌形象。

More Content