近三個月來,港股整體表現疲軟,大幅下挫後繼續震盪,局勢混沌。儘管如此,仍有一些牛股逆流而上,而家喻户曉的雙輪電動車品牌雅迪控股(1585.HK)便是其中之一。據觀察統計發現,雅迪在發佈2019年業績後,明顯獲內地資金青睞,推動股價逆勢大漲。據WIND統計顯示,自今年3月底至今,股價漲幅達224%。實際上,聰明的資金自去年7月起已通過港股通大幅買入,由於少部分投資者選擇獲利了結,導致佔比有所回落,但仍維持在7.5%左右的高位。

(行情來源:WIND)

那麼逆勢之下,三個月不到股價漲幅超兩倍多,而且勢頭正盛。why?是否具備長期邏輯?

一、雅迪股價大漲邏輯何在?

1)2019年業績大超市場預期

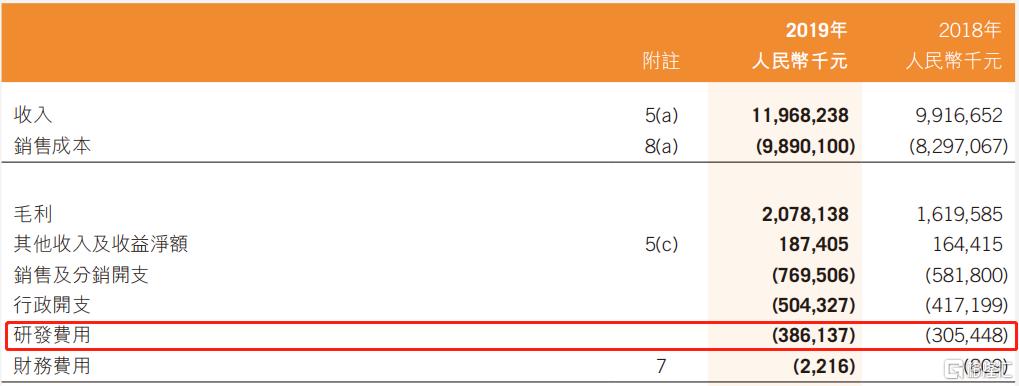

這源自雅迪在3月27日公佈了一份2019年業績,全面超越了市場預期。財報顯示,雅迪在2019年實現總營收119.68億元,同比增長20.7%;毛利20.78億元,同比增長28.3%;歸母淨利潤5.2億元,同比增長19.8%。雅迪也一躍成為全球首家營收過百億的電動兩輪車企業。

2019年總銷量609萬台,同比增長20.9%,佔中國電動車兩輪市場份額為16.6%,位居行業第一;其中,下半年銷量406.07萬輛,環比實現翻倍增長。

2019年,雅迪的毛利率由2018年的16.3%升至17.4%;由於銷量增長良好,同時並無任何銀行借款,2019年期末,賬面現金及現金等價物高達74.6億元,經營性現金流淨額約28億元,同比大增近8倍,財務狀況十分優質。

要知道,國內電動自行車市場自2014年起增速已逐步放緩,到2018年末,保有量已達到了2.9億輛,市場趨於飽和信號明顯。存量競爭加劇,雅迪為何還能有如此“硬核”的表現?

2)兩方面關鍵因素:外生變量+內生動力

首先,行業新國標的頒佈實施,提升行業門檻,加快了不合規及落後產能的淘汰,促進市場向龍頭集中。

2019年4月15日起,《電動自行車安全技術規範》(簡稱“新國標”)正式生效執行。新國標對車速、重量、外形、電池、電池等關鍵指標均進行了嚴格規定,不符合規定的電動車不得銷售。

新規實施後成效明顯,兩輪電動車市場在品牌數量、產品質量、銷量等方面都發生了轉變。

據統計,國內電動自行車廠商從1000家左右規模鋭減至目前僅存的170家(同時擁有電動自行車、電動輕便摩托車和電動摩托車生產資質),而過去盤踞鄉鎮市場、專攻低端產品的小作坊被迫關門。

第二,雅迪作為行業絕對龍頭,在產品研發、技術創新、渠道滲透、產能佈局及供應鏈管理、品牌運營等多方面的既定優勢突出,並在2019年繼續擴大其在渠道及研發端的佈局優勢。2020年起,有望推動公司整體經營站上新台階。

產品層面,2019年,雅迪推出63款新國標車型,目前3C認證車型已有多達260款,包含48款電摩、114款電輕摩、98款電動自行車,實現了全品類覆蓋以及生產銷售上的無縫對接。

技術層面,在電池關鍵技術上,雅迪自去年推出性能大幅領先行業的石墨烯電池,具備壽命長、充電快(充電週期可達1000次以上)、續航遠、耐高/低温等特點,並開始量產,同時將對新款式電動車有不小的帶動作用。另外,雅迪還自主研發出首款可媲美125cc的側掛電機、GTR-5代電機、國際領先的凸極電機以及智能技術應用,手握全新智能中控技術、CAN通訊技術等。

2019年,公司研發費用同比增長約26%至3.86億元,研發費率進一步提升至3.2%。而自2015年以來,雅迪研發費擁年均複合增速高達30.28%。

產能佈局方面,公司共擁有七大生產基地,分別位於江蘇無錫、天津、浙江慈溪、廣東清遠、重慶、安徽金寨和越南北江,靠近供應商集中,供應體系完備區域,佈局合力。目前年產能超過1200萬台,公司預計到2025年,年產能將達到2500萬台。這是什麼概念?據統計,近五年全國的平均產量在3000萬輛上下,去年約為2707萬輛(來源:工信部),也就説僅產能端,雅迪差不多就佔據了行業半壁江山。

渠道層面,2019年下半年以來,雅迪加大了下沉滲透力度,進一步擴大銷售網絡。分銷商規模從2018年的1824家增至2019年的2155家,銷售網點則由9000個上升至1.2萬個,增近3000個,遍佈全國所有省級行政區域。另外,除了線下渠道,雅迪也通過各類主流電商渠道,如天貓、京東、拼多多以及蘇寧等。2019年線上銷售超過17萬台,遠超2018年同期的7179台,內在潛力極大,未來仍有望倍增。不僅僅在國內,雅迪的國際分銷網絡已覆蓋超過80個國家。

2019年,雅迪銷售及分銷開支同比增長32.3%至7.7億元,公司表示,該增長主要是為提供更好的售後服務。

品牌運營層面,雅迪在去年從聘請好萊塢巨星範·迪塞爾作為品牌代言人,同時簽約中國女排為雅迪冠軍產品體驗官;實現品牌的進一步拔高。

可見,在雅迪業績及政策利好的雙重催化下,可説這是一次堪稱完美的價值發現之旅,目前雅迪股價已脱離底部,怎樣看待在疫情褪去之後增長邏輯?能否煥發新的生機?

二、新國標+疫情按下行業發展加速鍵,長期看好行業供需格局改善

近期,雅迪用實際表現,再度證實了疫情之後,市場對雙輪電動車的旺盛需求及自身品牌及產品號召力。據悉,雅迪在2020年3月16日的首場線上發佈會創下4小時銷售137萬台記錄;4月市場持續火爆,單月銷量破百萬台,較往常提早2個月迎來銷售旺季。

行業迴歸常態,雅迪增長能否持續?從長遠來看,雅迪未來仍具備較強的增長確定性及空間。核心邏輯在於:新國標+“無接觸式經濟”共振,將推動供需格局持續改善。

1)需求端:

一方面,新國標催化,將繼續推動換量需求增長。另一方面,疫情改變了出行方式,公共交通出行使用率將有所下降,同時考慮到物流配送+工作通勤效率,進而推動更多的增量需求釋放。

非典疫情又帶來什麼啟示?據悉,電動自行車自1985年誕生起,正是在03年後進入快速發展階段,之後五年的產銷量均保持50%以上的年增長,特別是2005年、2006年兩年期間,電動車行業的發展進入了井噴時期,至2006年底,全國電動車保有量已達5600萬輛。而相比03年非典疫情,此次新冠疫情涉及範圍更廣、確診病例更多,給國內乃至全球經濟帶來了史無前例的挑戰,同時意味着對雙輪電動車行業的影響將更為廣泛和深遠的,在全球疫情結束之後,行業將有可能複製03年之後的增長曲線。

行業望獲加速發展,資本勢必蠢蠢欲動。美團便是代表之一,在其最新公佈的Q1財報會議上,首度披露了對電單車業務的態度及初步規劃。美團認為,該業務在市場規模、使用率、消費者體驗和單位經濟性方面都具有良好的潛力,可能是未來幾年的獲利業務,同時又將帶來新的高頻交易。其計劃在二季度推出數十萬輛電動自行車,用於初期探索。

1)供給端:

一方面,市場集中度趨高,龍頭市場份額持續擴大。據弗若斯特沙利文統計,國內兩輪電動車市場CR5從2018年的36.34%上升至2019年的39.13%,銷量規模達到3575萬台。而雅迪則由14.10%提升至2019年的16.6%,牢牢把握着行業老大的市場地位。

另一方面,中長期來看,隨着市場份額擴大+產品結構優化,盈利能力仍有提升空間。電動車行業存在典型的規模經濟效應,在份額持續擴大的同時,每多賣出一台車,成本和費用將得到進一步分攤,利潤空間將被打開;同時,隨着消費者的購買力、認知和需求的持續升級,以及廠商的全球化戰略輸出,產品高端化、智能化已是必然趨勢。雅迪是國內雙輪電動車高端化的代表,15年啟動高端化戰略,推動產品迅速搶佔全球市場。目前,新國標為行業徹底掃清了產品標準上的障礙,同時也在加速品質升級趨勢,隨着雅迪產品高端化繼續滲透,單車價值量提升,利潤將加速增長。

現在來看,雅迪的估值算不算貴?

三、估值比較

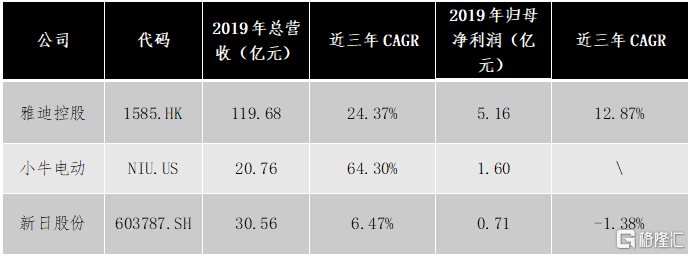

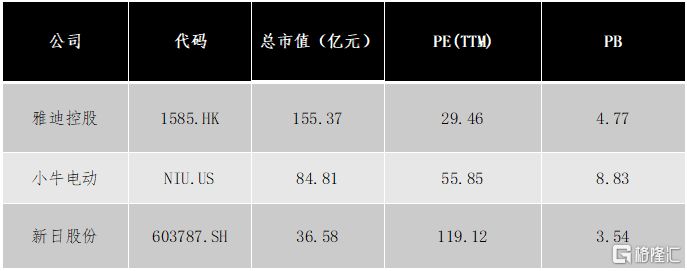

目前,同處於國內雙輪電動車第一梯隊的上市公司有三家,包括雅迪控股在內,還有小牛電動(NIU.US)和新日股份(603787.SH)。雅迪控股憑藉絕對領先的市場規模及較高的成長性、穩定且持續提升的盈利能力、高議價權等核心優勢,無疑是值得投資者關注的優質標的。

就業務體量而言,雅迪控股是當之無愧的龍頭,以絕對領先的銷量和營收規模(接近小牛和新日股份的4-6倍),牢牢盤踞市場份額NO.1,是長期的品牌積澱及產品端全品類優勢的體現。從成長角度來看,起步較晚的小牛電動車在近幾年奮起直追,複合增速大幅領先,但綜合體量來看,雅迪仍能保持在20%以上的營收增速確實屬難得。不論是業務規模還是成長性,新日股份均明顯落後,2019年淨利更是出現下滑。市場早已用腳完成了投票,在這輪新規推動下行業集中度提升中的頹勢顯現。

(來源:WIND)

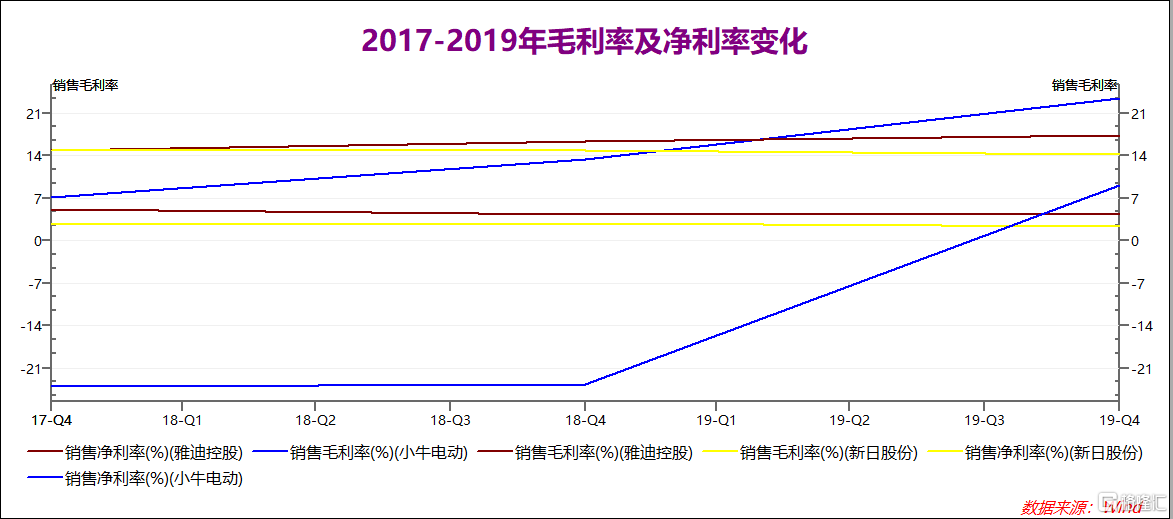

從盈利水平來看,主攻高端智能的小牛電動在去年剛實現扭虧,毛利率及淨利率領先,但穩定性尚無法確定。雅迪控股的盈利水平長期高於新日股份,且呈穩定上升趨勢。同時,經營活動現金流淨額/營收變化水平,反映出雅迪的盈利質量明顯高於另兩家。

(來源:WIND)

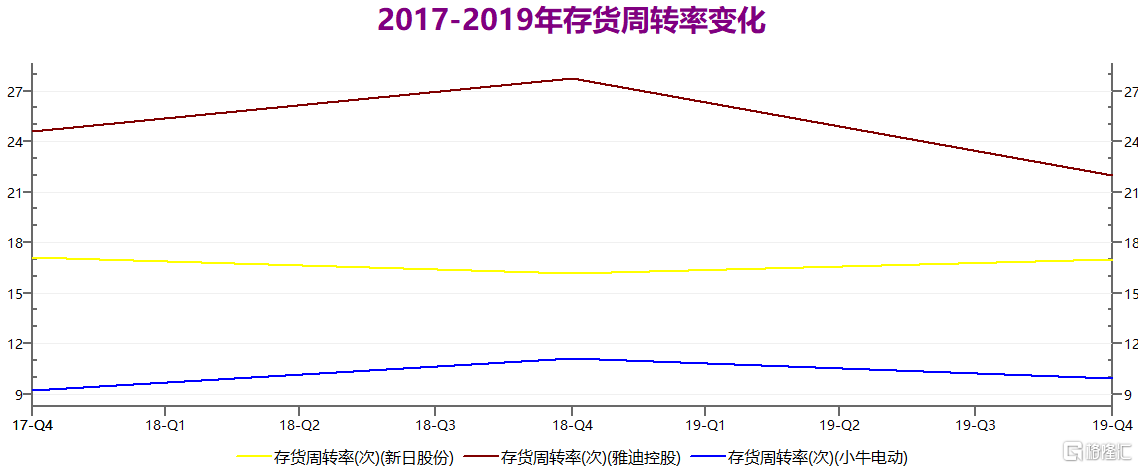

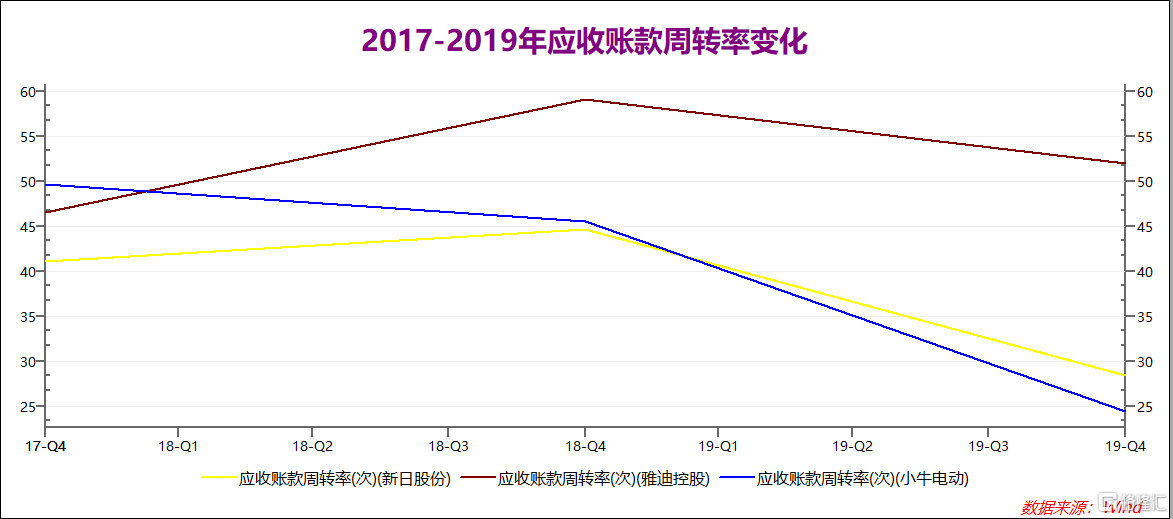

由下圖可以看到,雅迪的存貨週轉率長期且顯著高於小牛及新日,體現出運營效率及供應鏈管理端的突出優勢。而應收賬款週轉率也顯著領先,反映出雅迪在產業鏈中對下游經銷商的高議價權。

(來源:WIND)

像雅迪這樣在規模、盈利及財務質量、行業話語權都具備突出優勢,同時穩定且高投資回報率的生意,在經過業績驅動下的估值擴張之後,估值依然不算貴。

(來源:WIND,匯率及相關數據均按6月19日收盤報價計)

雅迪控股當前PE(TTM)為20倍左右,與業績增速基本匹配,但相對小牛和新日估值水平而言,即便考慮到A股相對港股有一定溢價(30-40%之間),同時港股龍頭也存在溢價空間,雅迪控股當前的價格仍處在被明顯相對低估區間。

小結

國內雙輪電動車行業正處在空前的交叉機遇期。疫情改變出行習慣,釋放增量需求,政策及產業資本加速推進“油電”轉換。新國標落地,行業門檻抬升,低端產能出清加速,馬太效應凸顯,龍頭企業將產銷兩旺,新進入者的空間將會越來越狹窄,形成更為有利於領先玩家的發展格局。同時,主流玩家在規模、盈利能力、產品及關鍵技術等多個層面也逐步拉開差距,分化將進一步加速。目前,雅迪的綜合優勢愈發凸顯,未來的投資變化依舊值得密切關注。

More Content