近日,旭輝控股發佈公告稱,以總對價7.83億港元(摺合每股10.19港元),向林氏家族收購永升生活服務股票合計7682萬股,交易完成後旭輝控股對永升生活服務的持股比例增至26.48%。同時,林氏家族將持有永升生活服務的23.64%股權對應的投票表決權委託予旭輝控股集團。至此,旭輝控股合計持有永升生活服務50.12%的投票權,從而形成對後者的控制,將其重新並表。

對於旭輝控股與永升生活服務的合併,市場普遍積極看多。5月29日至6月3日,旭輝控股4個交易日股價累計漲幅17%,創下自今年1月以來股價新高。永升生活服務股價也於5月29日大漲11.56%,次日繼續上漲4.28%,於6月3日創下每股13.3港元的歷史新高。有券商預計,永升生活服務在今年將有望為旭輝控股增厚收入29.6億元,增厚淨利潤3.7億元。隨着永升生活服務快速崛起,以及管理規模的不斷擴大,預計旭輝控股未來業績的穩定性將得到提升。

(旭輝控股股價走勢,資料來源:Wind)

(永升生活服務股價走勢,資料來源:Wind)

雖然在6月4日,永升生活服務公告配售1.34億股並籌得15.64億港元后,永升股價小幅下跌,但旭輝方面表示,本次配股並不影響旭輝對永升的並表,同時對永升未來充滿信心,並長期看好永升的經營和發展,因為並表所帶來的諸多有利因素沒有改變,包括經常性收入的增加,有利於提升信貸評級,以及穩定毛利率等。

永升方面也表示,本次配售所獲的資金將用於永升未來潛在的收併購、戰略投資、營運資金及公司一般用途,同時部分用於物業產業鏈的發展機遇,有利於公司中長期發展。

並表之後,旭輝有望迎來估值重塑

並表永升,對於旭輝控股最直接的影響是公司可以持續提升公司的經常性收入。中金公司數據顯示,2019年旭輝控股租金收入為5.3億元,預計永升2020和2021年收入將分別實現30億元和44億元,未來來自永升的貢獻和租金收入合計有望覆蓋旭輝利息支出的一半以上。同時,物管業務具有毛利率高,低槓桿的優勢,合併後可以使公司結轉收入增加、綜合毛利率提升,進而有助於公司提升現金短債覆蓋比,在信貸評級和融資成本改善方面也有着積極影響。

而在另一方面,隨着今年以來疫情的爆發,物業股迎來一輪風口,資本市場重新審視物業板塊的價值,旭輝此時並表永升也有望藉此提升公司估值溢價。

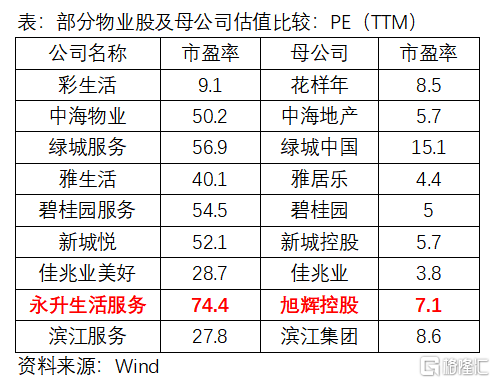

Wind數據顯示,今年以來香港物業板塊累計漲幅高達52.9%,相比之下A股房地產開發板塊累計下跌10.6%。其中,多隻物業股市值已超過開發類母公司,估值水平更是遠遠超過後者。

最近幾年,物業板塊與地產開發板塊一直存在着分化。2017-2019年,香港物業股累計漲跌幅分別為58.5%、-2%、102.2%;同期,A股房地產開發板塊累計漲跌幅為5%、-26.5%、25.2%,兩者投資回報率差距明顯。

注:統計截至日期為2020年6月4日,資料來源:Wind

市場對於地產股壓低估值的偏見並不僅僅來自調控政策的約束,更重要的問題或許還是在於市場對於房企能否實現自由現金流價值提升的憂慮,以及淨利潤增長的同時淨現金流是否也得到逐步放大。目前,旭輝控股市盈率為7.05倍,在房地產板塊中處於相對低位。在這種背景下,並表永升之後的旭輝控股將有望迎來估值重塑。

“旭輝+永升”產業協同並進,機構積極看多上調盈利預測

除了對於財務和估值方面的改善,旭輝對永升的並表更深層次的影響還是在於產業協同。

中信證券表示,協同作用體現在開發企業大規模承擔房屋交付之後的維修養護責任,避免小區走向老舊化。這並非推高物業管理平台業績的技巧,而是解決客户痛點,釐清商業權責,提升社會居住品質,實現物業管理和開發業務雙贏的產業趨勢。

值得注意的是,旭輝控股一直以來都在不斷投入資金改造存量小區。今年5月,旭輝控股推出“點亮行動”,對存量小區社區大門,歸家幹道,單元大堂,地下車庫出資更新,提升老社區品質,體現出旭輝對於在物業管理方面解決客户痛點的重視。

而且旭輝控股與永升一直以來都保持着緊密的合作關係。數據顯示,旭輝控股2019年合同銷售面積約1203.6萬平方米;2020年旭輝控股合同銷售目標為2300億元,預計銷售及結轉面積將持續增加,這為永升生活服務在管面積的擴張奠定了基礎。同時,永升生活服務也在進行市場化拓展。

在這樣的背景下,預計並表後二者協同效應更加顯著——對於旭輝控股來説,未來或許更有動力獲取項目操盤權助力永升獲取新房項目,永升也有望受益旭輝控股的品牌力與影響力增加外拓方面競爭力,反過來,旭輝控股也將依靠永升提供的優質的物業服務進一步提升項目溢價。

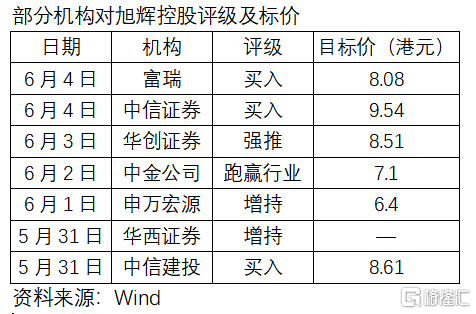

考慮到旭輝控股並表永升生活服務後收入和利潤有所提升,以及協同作用帶來的潛在增值。不少機構開始着手上調旭輝控股盈利預測。其中,中信證券小幅上調公司2020-2022年核心EPS預測至1.09/1.31/1.57元/股,給予旭輝控股2020年8倍PE的目標價,對應9.54港元,較公司目前6.35港元有大約50%的上行空間,同時中信證券維持對旭輝控股的“買入”評級。

中信建投和天風證券等券商等不少券商也對旭輝控股做出積極展望。中信建投將旭輝控股2020-2022年核心EPS預測上調為1.04/1.25/1.51元,維持目標價8.61港元。而天風證券,我們將公司2020-2021年核心EPS預測上調為1.08/1.27元/股,維持“買入”評級。

More Content