來源:東方財富號

我國酒店業真正起步於2000年前後。

隨着經濟的發展以及居民人均可支配收入的不斷提高,酒店行業規模經歷了快速增長的黃金時期。

就在2019年,我國酒店市場規模已經達到了6800億。

如此巨大的市場空間,早早使得國內形成了三大酒店集團瓜分酒店市場的局面。他們分別是在A股上市的首旅酒店、錦江酒店以及在美國上市的華住酒店。其中錦江酒店和首旅酒店這兩大酒店集團都是在上海誕生的,兩者過程發展十分迅猛。

那麼,錦江酒店與首旅酒店是如何成立起來的呢?

錦江酒店的前身是錦江飯店,在新中國成立後便一直受上海國資委管理和控制。在當時,錦江飯店主要作為招待高級幹部與外賓的首選場所。因此,一直以來見證了眾多重大歷史事件。截至目前,錦江飯店已接待了近500位國家元首和政府首腦。相比於其他酒店集團而言,錦江酒店似乎有着極其雄厚的歷史背景。

而首旅酒店的前身是北京首都旅遊股份有限公司,起初主要依託旅遊業圍繞着飯店、旅遊社、廣告、展覽展銷進行經營的。後來經過多次重大資產重組,先置出了旅遊業資產,後併入了酒店類資產,才正式將主營業務轉為酒店行業。

其實,在之前,首旅酒店根本沒有與錦江酒店站在同一平台上進行競爭的資格,但自2016年完成了對如家酒店的私有化後,便躋身進第一梯隊酒店集團隊列。據瞭解,近年來錦江酒店與首旅酒店的淨利潤差距在不斷縮小,由過去超過5億逐步縮小至2億範圍內。

我們從酒店類型佈局、出租率、RevPAR、加盟連鎖化、客户導流以及品牌建設等方面看,現在的錦江酒店與首旅酒店各自究竟處於怎樣的競爭優勢?

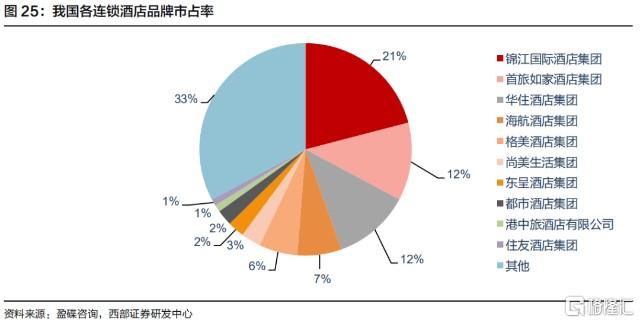

目前,除了華住酒店外,兩者在酒店市場的佈局規模都要遠遠高於其他酒店企業。具體為,在2019年,錦江酒店的市佔率已經達到了21%,排名第一,而首旅酒店緊跟其後,市佔率則為12%。

從酒店數量佈局看,錦江酒店酒店數量8514家,客房間數845177間。其中,經濟型酒店數量4951家佔比58.15%,客房間數421089間,佔總客房間數的49.82%,中高端酒店數量3563家,佔比50.18%,客房間數424088間,佔總客房間數的50.18%。

目前,首旅酒店酒店數量4450家,客房間數414952間。其中,經濟型酒店數量2598家佔比58.38%,客房間數258798間,佔總客房間數的62.37%,中高端酒店數量945家,佔比21.2%,客房間數108462間,佔總客房間數的26.14%。其餘雲酒店有510家,客房間數為27105間。

自從2000-2010年酒店行業的黃金十年過後,經濟型酒店市場已經逐漸飽和,並且近年來,隨着高端消費下沉以及消費升級,酒店結構中,中端酒店反而成為了當前酒店市場快速增長的主要驅動力。

整體看,錦江酒店經濟型和中高端酒店業務較為均衡,中端酒店有望超越經濟型酒店成為核心發展業務,而首旅酒店以經濟型酒店為主,但中端酒店正在逐步發展起來。目前,錦江酒店的規模佈局要遠遠高於首旅酒店,在接下來的競爭中,錦江酒店似乎會有着更大的優勢。

從酒店平均房價、出租率和RevPAR看,2019年,錦江酒店的平均房價為210.58元/間,具體為中端酒店260.07元/間,經濟型酒店160.42元/間。平均出租率為74.68%,具體為中端酒店77.94%,經濟型酒店71.63%。酒店的RevPAR為157.26元/間,具體為中端酒店RevPAR為202.70元/間,經濟型酒店RevPAR114.91元/間。

反觀首旅酒店,首旅酒店的平均房價為200元/間,具體為中端酒店319元/間,經濟型酒店167元/間,雲酒店165元/間。平均出租率為79.1%,具體為中端酒店72.2%,經濟型酒店82.3%,雲酒店66.3%。酒店的RevPAR為158元/間,具體為中端酒店RevPAR為230元/間,經濟型酒店RevPAR為137元/間,雲酒店RevPAR為109元/間。

由於錦江酒店的平均房價高於首旅酒店,出於經濟方面考慮,造成更多人願意入住首旅酒店,而且錦江酒店的酒店數量也遠超首旅酒店,因此在兩者因素干擾下,錦江酒店的平均出租率稍低於首旅酒店。

酒店企業有直營和加盟兩種模式。從業績的貢獻來看,加盟相較於直營不失是一種更好的選擇。因為,酒店集團對加盟店擴張無需任何資本開支,僅對其收取首次加盟費,大概每家30-50萬元不等,剩下還有持續性管理提成以及中央預訂系統CRS的會員引流費和系統年費,合計成本也就佔整體單店營收比例的7-8%。

目前,對於直營和加盟的選擇,錦江酒店和首旅酒店都採取以加盟為主,直營為輔的經營模式。其中錦江酒店的加盟店佔比達到了88.38%,而首旅酒店加盟店佔比僅為81%,低於錦江酒店。

此外,在連鎖化領域,對於酒店行業而言,酒店連鎖化受益於規模經營,效益會普遍優於單體酒店。因此,酒店連鎖化率的提升自然而然成為了大多數酒店企業發展的必然趨勢。據瞭解,北美酒店市場的連鎖化率平均達到70%,而我國酒店連鎖化率卻不足30%。在加盟連鎖化趨勢下,目前錦江酒店和首旅酒店都在加速發展。

在承攬客户方面,一般而言,中小酒店企業受資金限制自身導流能力弱,會非常依賴OTA平台進行導流。而OTA平台主要來自像攜程、藝龍、飛豬、去哪以及美團等這些平台,客人通過他們進行預訂酒店房間,之後酒店企業負責給OTA佣金,佣金比率一般在15%-20%之間。

對於像錦江酒店和首旅酒店這些龍頭酒店集團來説,他們主要通過自建平台進行客户導流。其中錦江酒店有WeHotel軟件,首旅酒店有首旅如家app,他們通過app平台可以構築完備的自有直銷體系,一方面依靠會員體系培育高粘性用户,另一方面信息化系統完備,節省訂房人工成本,具備成本優勢。然而,目前錦江酒店WeHotel app的會員數量接近2億人,首旅酒店如家app的會員數量僅1.2億人,錦江用户流量遠遠高於首旅。

在品牌建設領域,錦江酒店和首旅酒店的品牌塑造都已超過10年,在全國範圍內享有較高的知名度以及良好的聲譽和口碑,具備一定的品牌護城河壁壘。

目前錦江酒店品牌已涵蓋經濟、中端、高端三大類,總品牌數超過30個,但旗下主要以四大酒店品牌為主,分別是盧浮、錦江、維也納以及鉑濤。其中,盧浮、維也納和鉑濤是自2015年以來收購所形成的。

從四大品牌系列細分來看,維也納、鉑濤旗下的中端品牌是公司快速展店的核心驅動,錦江系由於定位於產品樣板創新試點,導致錦江都城整體擴張速度一般,目前錦江都城已經變更為盧浮亞洲,未來側重點在於將盧浮旗下中端品牌引入國內市場,成為新品牌的重要試驗和孵化基地。而盧浮系由於歐洲酒店市場整體趨於成熟,發展相對穩健,未來發展重點是依託錦江國內資源將其優秀的產品和管理能力輸入中國市場。

相對於首旅酒店,在收購如家酒店前,其主要以首旅建國、首旅京倫、首旅南苑等中高端品牌為主。2016年完成對如家的私有化後,首旅酒店的品牌範圍得到了極大的擴展,包含如家、莫泰、雲上四季、欣燕都、雅客怡家、藍牌驛居、派柏雲、睿柏雲、和頤、如家精選、如家商旅、柏麗艾尚、璞隱、扉縵、素柏雲、詩柏雲、金牌驛居、首旅建國、首旅南苑、首旅京倫、漫趣樂園、如家小鎮等,覆蓋了從經濟型到中高端酒店品牌。從核心品牌發展情況來看,首旅酒店目前主要聚焦於如家系列,據統計,截至2019年,對於如家酒店方面的佈局已經達到了2500多家。近年來,因品牌升級及自然流失影響,經濟型品牌如家門店持續縮量,中端品牌如家商旅拓展較快,如家精選較慢。

總體來看,錦江酒店核心品牌眾多,能夠根據不同市場發揮各自的特色,而首旅酒店僅依靠如家系列,相比之下顯得較為單一。同時,值得注意的是,雙方收購來的品牌均形成了巨大的商譽。具體表現為錦江酒店商譽佔淨資產的比重達到了85.3%,首旅酒店為55%。大額商譽意味着逐年攤銷下會大幅吞噬利潤,致使數年經營成果付諸東流。這對於他們來説都不是一件好事。

More Content