5月15日,建業新生活登陸港股市場。

建業新生活的前身,建業物業最早業務開始於1994年,隨着業務不斷髮展完善,建業新生活逐步發展成為“新型生活方式服務平台”。目前建業旗下下建業地產(0832.HK)已經在港交所上市,而此次建業新生活上市有望加速物管業務及生活服務的發展。

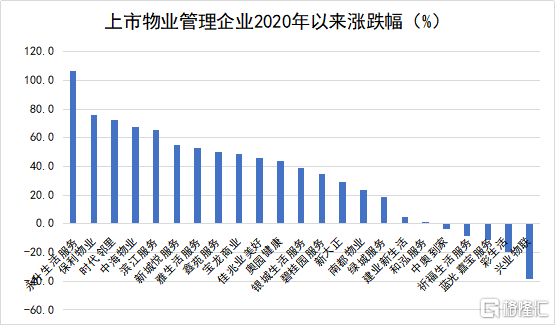

股價經過上市初期的大幅波動,到現在迴歸平靜,但投資者不禁關心:建業新生活未來能否複製其他物管股般的“長牛”表現?眾所周知,由於港股市場對物業股的“偏愛”並不在於IPO一時,從物業股上市以來的表現來看,大部分都呈現1)跨週期;2)上漲持續性強兩大特點。

從規模上看,建業新生活與新城悦服務、永升生活服務、寶龍商業等處於同一梯隊,而這些企業在2020年股價累計漲幅都有50%以上,那麼建業生活未來持續的投資價值是當下投資者更為關注的。

新股上市,股價短期受到市場熱度與環境因素影響,而長期則將回歸公司基本面。因此,下面詳細看看公司的基本面情況。

一、解構三大業務生態,梳理公司增長邏輯

首先,先對公司的業務及商業模式進行理解。從行業上看,物業管理業務總體會分為兩大塊:1)傳統物業服務,既傳統四保業務;2)增值服務,可分為業主與非業主,業主中分為住宅(C端為主)和商業(B端為主)。

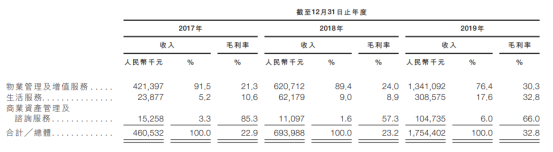

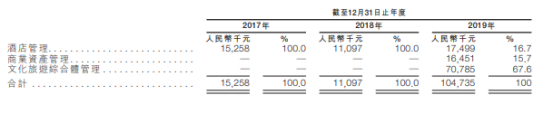

那麼建業新生活的業務模式大體並未離開行業的框架,但公司的業務生態得到進一步突破,因此有一定的特殊性。從公司的收入結構來看,公司業務分為三大業務:1)物業管理及增值服務;2)生活服務;3)商業資產管理及諮詢服務。

截至2019年,物業管理和增值服務是核心業務,貢獻營收13.41億元,佔比76.4%;生活服務貢獻營業收入3.09億元,佔比17.6%;資產管理服務貢獻收入1.05億元,佔比6.0%,主要為文旅綜合體、商業綜合體等商業項目。

1.物業管理業務

截至2019年年底,物業管理業務佔該業務收入佔比為44.2%,增值服務業務收入佔比為55.8%。顯然,在2019年,公司的增值服務業務對收入貢獻超過了物業管理業務,成為公司主營業務最為主要的增長動力。

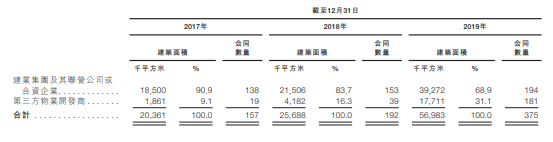

物業管理業務方面,公司主要依然是包乾制的收費模式,因此影響該業務增長主要因素為“量”,既在管面積。下圖為公司的在管面積及分佈,公司近年管理非住宅物業的在管面積快速提升。截至2019年,公司總在管面積約為57百萬平米,非住宅物業在管面積達到17.2百萬平米,同比增長5.9倍,佔總在管面積30.2%。

無獨有偶,下圖同樣是公司在管面積的情況,公司的第三方物業開發商提供的在管面積佔比同樣在近年得到快速增長,截至2019年年底,公司管理第三方物業開發商的物業面積達到17.7百萬平,佔比31.1%。

這意味着,一方面,建業集團在住宅物業方面為建業新生活帶來持續增長的“基本盤”支撐;另一方面,由於公司對非住宅物業的管理能力逐漸形成品牌輸出,如寫字樓、學校、醫院等(但不包含:酒店、商場及文旅)。

2.增值業務

而增值服務便是在此基礎上建立起來的。對於公司增值服務的類型,可以通過服務對象簡單分為三類:

1)為業主提供的增值服務:社區增值服務,to C業務。

2)為開發商提供的增值服務:非業主增值服務(為開發商提供前期協助服務);智慧社區解決方案(技術及品牌輸出和賦能);物業代理(與非業主增主服務區別在於:此業務直接參與新房及二手房代理)。為to b業務。

3)為集團提供的增值服務:建業君鄰會。VIP會員服務平台,收費來源主要是按照會員人數向建業集團收取的固定管理費,及為會員服務過程中入住商家的服務費。而會員依然建立在業主基礎上。

整體來看,為開發商提供的增值服務佔比較大,是增值服務的主要增值來源,而為企業提供的增值服務與建業集團及聯營公司或合資企業較為關聯。

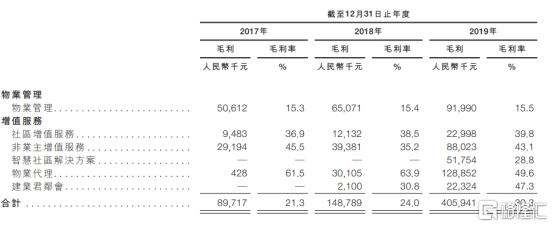

而從毛利率上看,增值服務的毛利率遠高於物業管理。其中,社區增值服務是建立在在管面積之上,為開發商提供的增值服務業務量主要建立在合同面積之上。而合同面積最終能轉化為在管面積,因此在物業管理業務基礎上投入發展增值服務,便能提高“每平收入”。

同理,公司增值業務的增長因素為:1)不管是to C還是 to B,每平米提供的服務總類越多,那麼收入則越高;2)能夠獲取的在管面積和合同面積增加。

3.生活服務業務

生活服務方面主要是to C業務。其中包括:1)建業+平台提供的產品與服務;2)旅遊服務;3)建業大食堂。

其中,建業+平台初始從社區增值服務中孵化,後進一步“出圈”,延申至非公司在管物業的居民。可見,這是公司把此業務歸入生活服務的主要原因。而建業+平台的出圈,也推動了用户使用公司的旅遊服務。旅遊服務方面,主要源於建業集團文旅業務的快速發展,及公司考察遊這一業務的推動(考察遊又能提高樓盤銷售的效率)。最後在旅遊點上,公司經營了大食堂,三個業務呈現較高協同性。

這一業務中“建業+”平台是增長的關鍵,而增長因素主要為1)活躍用户的增加;2)會員權益的增加。活躍用户的增加是主要發展路徑:1)通過在管物業業主增加帶動;2.”出圈"加速。

公司的“出圈”的動力與會員權益增加的動力相同,源於建業新生活在管物業的多元化,以及建業集團業務的多元化。由於建業集團將業務從住宅拓展至商業、零售,再到文旅、酒店,這些物業的業主多為企業或集團自身,但是卻服務的是當地所有居民。

截至2019年,建業+平台用户中,並非建業地產及其聯營公司或合資企業所開發物業業主或住户的個人用户佔比為68.9%,平台“出圈”速度不斷提升。

4.商業資管及諮詢服務

這一業務與“建業+”平台類似,都“脱穎”與業主增值服務,不過業主並非社區業主,而是商業物業的業主,這部分業主以企業為主,目前主要為建業地產旗下物業。

但是,公司的模式進一步昇華。由於成熟的運營模式,以及在華中地區的優質品牌,公司對酒店、商場及文旅,並非提供簡單的增值服務,而是直接進行運營和管理,最終獲得收入。目前這部分收入佔公司收入比重仍然較低。

總體而言,公司的增長因素為:1)量:a.建業地產提供的合約面積增加;b.第三方非住宅物業的合約面積增加;c.收併購帶來的在管面積增加;2)價,多元化帶來的服務品類和品質增加;3)平台用户的增長。

招股書資金用途顯示,1)公司60%的上市募集資金用於戰略性投資與收購,這將加速公司“量”上的增長;2)15%用於優化“建業+”及提高會員服務品類,這對公司“價”有促進作用。最終在業務生態商,在管物業及服務的增長,外加資金推廣,都將帶動用户數量增長。

二、財務指標對比及估值情況

1)護城河、規模與ROE

物業管理企業的護城河是針對自身存量業務,主要源於:1)住宅物管方面,由於業主委員會並不普及,社區對物管公司的置換成本較高;2)非住宅物管方面,大部分商業物業業主都是母公司或集團。非集團的業主(包括公共物業)則通過是區域深耕及運營能力,既品牌力,進行競爭獲得。

因此,未來3-5年,物管自身商業模式就具備較高護城河,公司只需投入較小資金便可鞏固存量業務這意味着目前,物管公司的存量規模越大,則內在價值越高。而長期來看,主要取決於公司的服務品質和競爭力。

短期來看。下圖顯示,2019年上市物管企業的在管面積及收入規模情況。不管是在管面積還是收入規模,目前建業新生活處於上市企業的第二梯隊,在管面積規模在40-70百萬平米區間,收入在10-20億元區間。與之相近的企業有藍光嘉寶、中奧、永升、新城悦、佳兆業及時代鄰里。

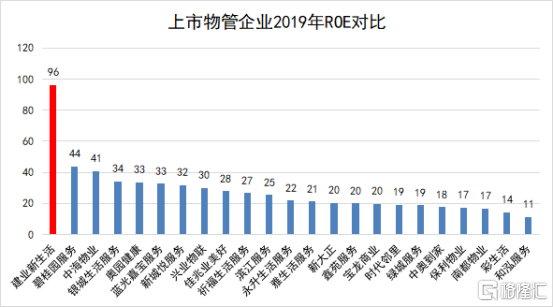

而通過對比ROE可以看到,對於“存量”業務具備更高投資收益率,其中通過杜邦分析拆分,可發現公司具備高於行業的“資產週轉率”和“權益比率”,這都源於公司生活服務業務快速發展帶來的效應。預計未來公司淨資產會加速增長,權益比例迴歸行業平均水平後,公司大概率能保持30-40%左右的ROE水平。

長期來看。根據中指院報告顯示,建業新生活於2017年、2018年及2019年分別位列中國 物業服務百強企業第16名、第15名及第13名。到了2020年,公司行業地位進一步上升至行業第12名。而從區域上看,以2018年數據做參照,公司不管是收入規模還是,在管面積的規模都位列中部地區的業內第一。

下圖顯示,建業新生活的第三方服務中標率和客户滿意度都由於同行。

2.成長性與增長預計

從規模的角度可以得出建業新生活的“存量”業務的基本盤情況,知道了其靜態的價值。那麼接下來,通過分析公司成長性和增長前景,可以判斷公司動態的價值。

先從2019年公司的營收及淨利潤增速來看,建業新生活短期釋放的成長性遠超同行。

截至2019年年底,公司營收及歸母淨利潤增速分別為15.28%和1101.6%,位列目前上市物管企業第一位。而第一部分已總結,公司能否保持業績的高速成長關鍵為:1)量:a.建業地產提供的合約面積增加;b.第三方非住宅物業的合約面積增加;c.收併購帶來的在管面積增加;2)價,多元化帶來的服務品類和品質增加;3)平台用户的增長。

其中,量上的增長和用户的增長具備高確定性,集團的業務支撐為公司帶來持續的內生動力。

截至2019年年底,建業新生活的兄弟公司建業地產一共具備土儲50.9百萬平米,公司計劃2020年銷售目標為9.8百萬平米。

此外,再結合持續增加的第三方非住宅物業的增長,以及可預見的收併購行為,公司未來高成長性有望得到延續。

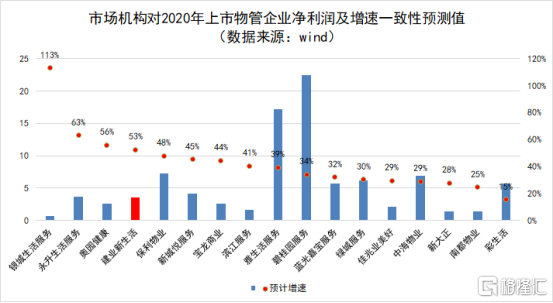

根據wind數據顯示,市場機構對建業新生活2020年淨利潤一致性預測值為3.6億元,預期增速為53%,仍高於同行業上市企業。

3.估值情況

最後再來看看公司的估值情況。截至2020年5月20日,建業新生活市值為107億元港幣,PE(TTM)為40.8倍。

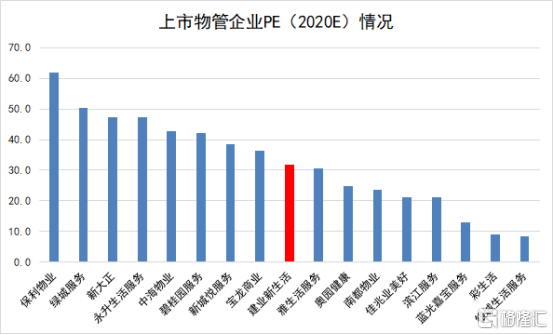

在市場規模及市值規模都同等可比的企業中。公司的估值處於中等偏下水平,説明估值水平仍有提高空間。該梯隊PE(TMM)的平均水平為50-60倍區間。

若進一步考慮公司的成長性,根據2020年動態PE對比顯示,目前公司處於行業中等估值水平。但由於建業新生活在2019年爆發的成長性遠超同行,目前行業平均30倍動態PE的預期或仍低估公司持續的高成長性。

結尾:

短期公司股價的火熱,離不開國際的長期資本青睞。根據招股書顯示,高瓴資本以7500萬美金,成為公司唯一的基石投資者。高瓴資本將佔全球發售完成後已發行股份總數的約7.07%(並未計及因超額配售權、首次公開發售前購股權及首次公開發售後購股權獲行使而可能發行的任何股份)。知名國際資本的加入,為投資者及股東帶來信心。

進入2020年,疫情進一步推動了居民及企業對物業管理企業的依賴,同時新的需求和技術也推動着物業管理服務的變革,這或對物業管理行業進行重塑,從而打破上游地產行業增長放緩帶來的“天花板”。物管板塊未來仍有諸多“看點”,建業新生活投資價值有望持續被市場挖掘。

More Content