作者 |飞鼠溪

数据支持 | 勾股大数据

今天,赌王何鸿燊逝世,享年98岁。

令投资者意外的是,上述消息传出后,博彩股快速拉升,其中澳博是最明显的,从涨1个点左右拉到了最高8个多点,其次是新濠国际,然后是美高梅,其它三家也有拉升,但以何家博彩股最为明显。

敢情是赌王逝世,还给投资者们发了个红包?

01

这当然只能是调侃了。

赌王逝世,博彩股大涨,最可能的原因我觉得是市场期待王国势力范围划分清楚,从而各自能够放手去干。

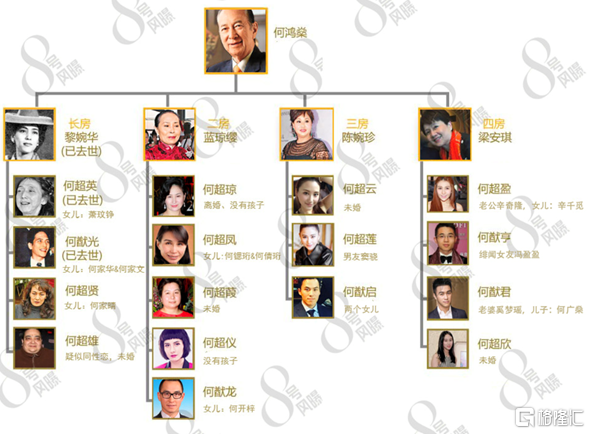

讲这个之前,先看赌王的家族,赌王一生有四房太太,17个子女,如何安排家产分配绝对是令赌王最头疼的一件事。

何鸿燊家族(来源:网上)

然后明显的,二房势力是最开挂的。

澳门博彩原来是何家一家垄断,2002年,澳门政府决定开放赌权,同1个增至3个,赌王的澳博控股夺得其中一个,永利拿下一个,银河娱乐拿下一个,澳门博彩业格局变成三国演义。

同年12月,银河娱乐的吕志和与阿德森决定分开发展,向澳门政府申请将赌牌一分为二,获得了澳门政府的批准。随后,澳门政府允许每个赌牌持有者均可分拆手上的赌牌一次。

2005年,赌王就把澳博上的赌牌分折给了二房的何超琼与美国美高梅的合资公司,也就是后来的美高梅中国(2282.HK),这里二房开挂1分。

2006年,永利又分拆一张赌牌以9亿美元出售给了二房的何猷龙的新濠国际发展,这里二房再次开挂得1分。

赌王自己名下的业绩主要是两块,一块是澳博,另一个是信德,今天赌王逝世消息传出,也是这两家公司涨得最多,信德更是大涨20%+。

上面可以看到,美高梅中国与新濠已经有了归属,都给了二房,但赌王总要留点东西给其他房吧,这就体现在澳博与信德上了。这篇文章只谈博彩,所以我们不谈信德。

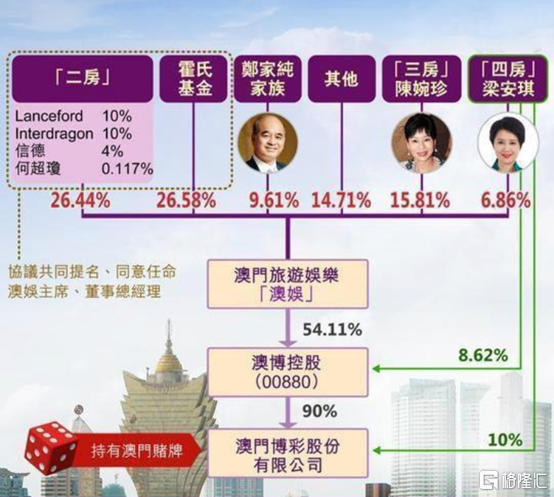

澳博控股,看股权结构,澳娱是大股东,占了53.85%,然后四房的梁安琪单独拿了8.08%,敢情澳博控股给了四房?

非也!

请看董事会席位安排上,董事会主席是何超凤,又是二房的。除了主席外,还有两位联席主席,一位是霍震霆,这位是来自霍英乐家族。何鸿燊能战胜老赌王傅家,霍英东功不可没,霍家有股份,有董事会席位,不奇怪。

另一位联席主席是梁安琪,也就是四房。

情况还止于此,三房的陈婉珍也出现在执行董事的名单上。

也就是说,澳博控股上竟然是"三房共治",大房如果不是命运悲剧,兴许出现四房共治也是可能的。

董事会的这种安排,也必须体现在股权的复杂关系上,回到大股东澳娱上。因为股权没法穿透,不清楚详细,我找到的以前一张图显示,二房拿了26.44%,三房拿了15.81%,四房拿了6.86%。(注:郑家纯家族接的是叶汉的股份,叶汉当年与何鸿燊联手,打败老赌王傅家,但在后面的交锋中落败,1982年灰心退出澳娱。)

来源:网上

可以看到,明面上的牌,二房还是大赢家,赌王明显有些偏心。但二房已经握着美高梅和新濠了,如果再把澳博吞去,三房、四房肯定不干。三房、四房如果联手,再加上四房单独持有的股权,也足够牵制二房了。

由此可见澳博股权结构和公司管理上的复杂关系了。

02

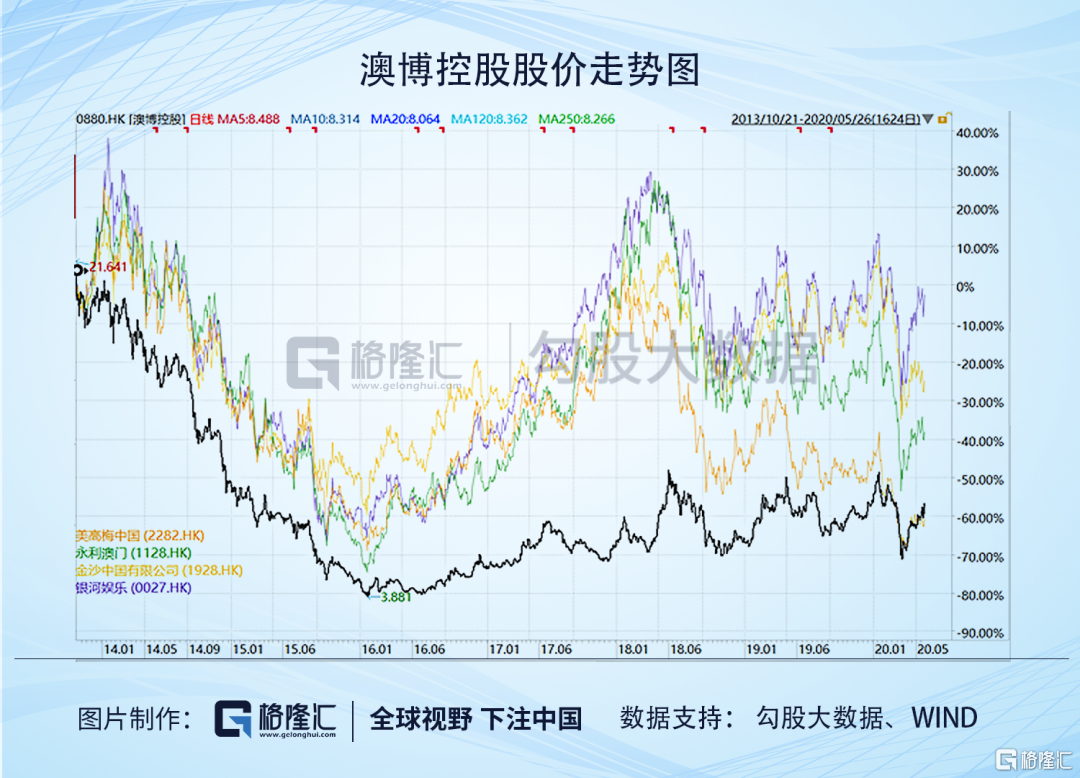

这些复杂微妙的关系,有没有牵制澳博的发展,非内部人士,不得而知,但很明显的,澳博这几年的发展不如其它博彩公司,股价表现上毫无大哥风采。

2013年10月澳博股价先于其他博彩见顶,从高位暴跌了80%,幅度远大于其它。2016年下半年以来,澳门博彩逐步开始复苏,但澳博明显逊于其它,至今离2013年高位仍然折了60%,即使2018年反弹高位的时候,股价也折了50%。

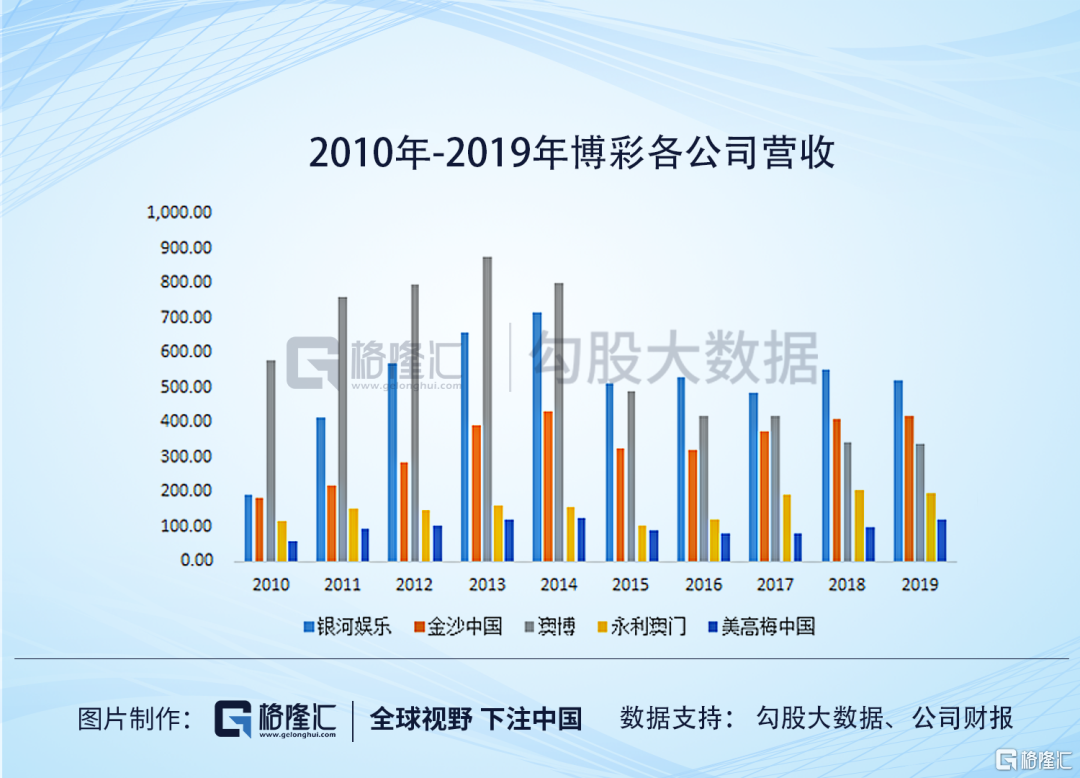

股价表现不佳,主要是业绩不给力。10年前,2010年,澳博控股营收577亿,其它四家(银河、金沙、永利,美高梅)加起来,营收也只有550亿,不及一个澳博,可见澳博当年的盛况。(注:下图2017年银河娱乐的营收有重列)

2013年是澳博的顶峰,营收达到876.74亿,估计没有几个人能想到,澳博后面会崩得如此彻底。2015年,澳博的营收只有489亿了,2016年下滑到419亿,2017年是大复苏年,银河、金沙都录得增长,但澳博没有增长,2018年澳博的营收进一步下滑,到2019年,只有339亿,已经不如两个竞争对手银河与金沙了。

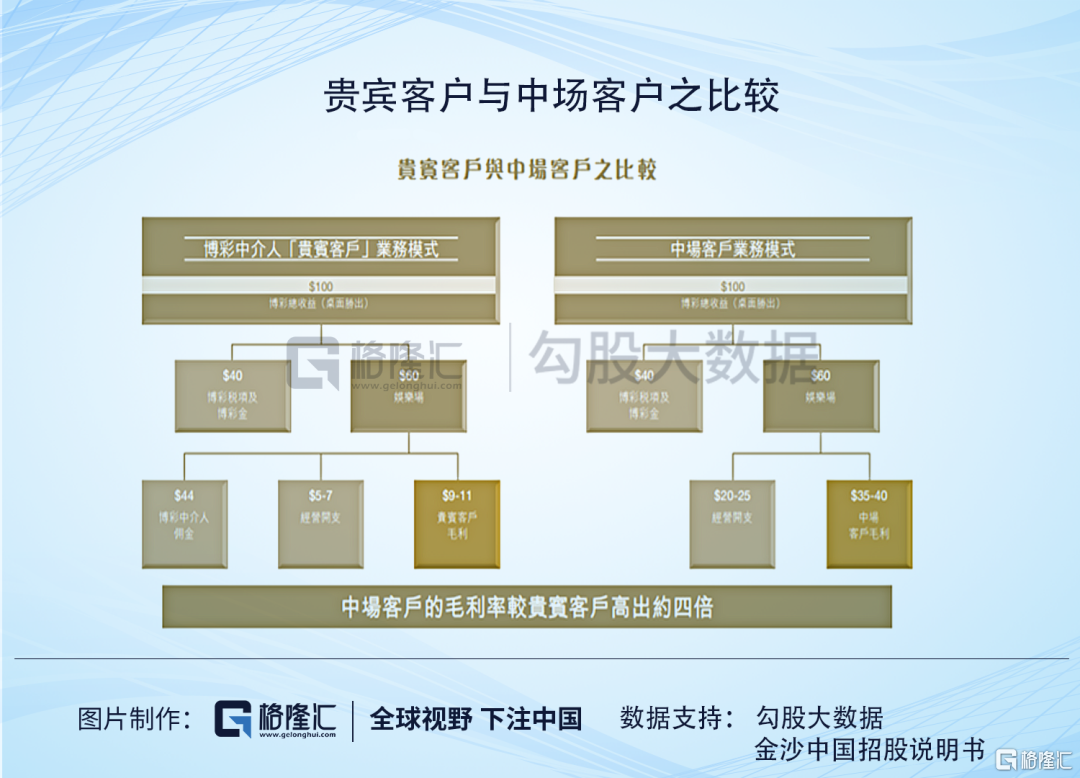

澳博会崩得如此彻底,业务上面来说,主要是因为公司过于仰赖贵宾客户业务。可以看到,尽管当年澳博的营收规模远超金沙银河,但净利润上,即使巅峰的2013年,也只是金沙的零头,2013年澳博净利润77亿,金沙是171亿,银河是100亿。

这主要原因是贵宾业务虽然上量快,但毛利率低,中场客户的毛利率几乎是贵宾的四倍,因为贵宾业务要拿出很大一部分给博彩中介人。

当然,低毛利率并不是什么BUG,真正的BUG是在中国重拳反腐的打击,以及经济下行压力增大的背景下,贵宾业务大受打击,2016年下半年开始的博彩复苏是由中场客户带来的,但澳博并没有跟上,继续陷在贵宾客户的萎缩泥潭之中。

澳博为什么没有及时转型?是看不清行业的发展趋势?还是陷在过去的成功经验中不能自拔,亦或是股权上的复杂关系令公司改变变得困难重重?

这些外人是不得而知的。但赌王的逝世却给了市场一个期待,赌王的逝世会不会导致王国势力的重新划分,从而理清复杂的关系,赢得未来新的发展?澳博现在的业绩已经是烂在极致了,这个时候燃起这样一个期待,股价大涨也可以理解了。

03

今天其它博彩有跟涨的意思,不过当下博彩也确实具备反弹的基础。

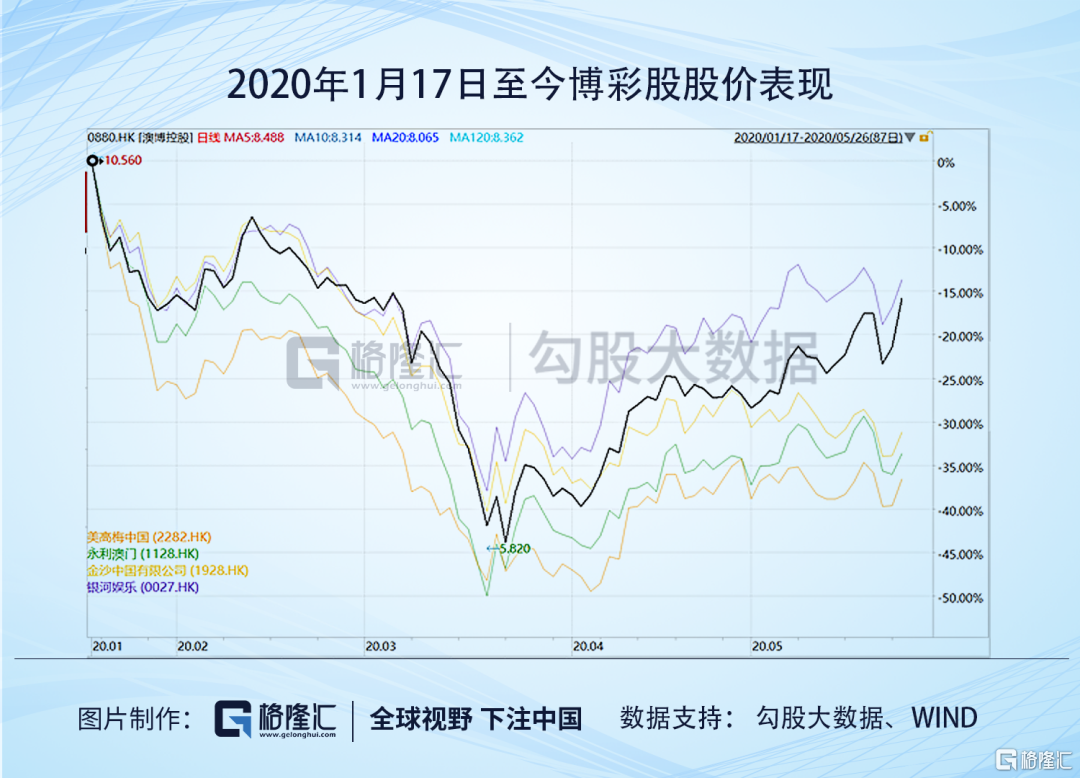

自1月20日,中国疫情升级以来,博彩股跌得非猛,基本最深的跌幅都有40个点以上。

这很好理解,因为疫情之下,博彩是重灾区。根据澳门当局的数据,二月到四月,博彩收入就差是零了。

但是,疫情的影响,目前看到不是永久的,它终究只是一个阶段的影响,最终会过去。所以,只要博彩公司能扛过,好赌是人类的本性,业务一定会回来的,现金流也会回来。

应该来讲,疫情对博彩公司的经营还是造成了很大的冲击,就像金沙,就暂停了股息的发放。但博彩公司毕竟不是航空公司,飞机在地上的维持成本甚至高于在天空上飞,博彩的维持成本并没有这么高。

看博彩公司的资产状况,扛过去完全没有问题。比如金沙中国,账面现金24亿美元,短期借款几近为零,还比如银河娱乐,账面就更漂亮了,账面现金62亿,短期借款6亿,长期借款几乎是0,别说扛一波疫情冲击,即使再扛一波,也不成问题。

所以,除非疫情来波更猛的二次冲击,不然博彩股再创新低的可能性非常低,随着疫情的缓解,股价慢慢磨出来,才更有可能。

现在的博彩股,以2019年的正常利润去算,估值也不高,都不到20倍。博彩是个好生意模式,如果不是撞上这个灾难,是很难出现这样的机会的。

More Content