作者 | 格格瓦拉

來源 | 勾股大數據

“創新理論”鼻祖熊彼特曾説過:無論把多少輛馬車連續相加,都不能造出一輛火車出來,只有從馬車跳到火車的時候,才能取得十倍速的增長。

從運營企業的角度來看,一家企業要想超越時代的紅利,獲得永續經營,第二增長曲線是判斷其成長價值的關鍵。此前,創維(00751.HK)公佈的年報顯示,推動創維轉型發展的家庭智能生態系統業務(包括家庭智能系統技術業務、互聯網增值業務),延續了過去的高速增長態勢,業績再創新高,創維的科技屬性進一步凸顯出來,家庭智能生態系統業務儼然已經成為“新創維”的增長驅動力。

那麼這是否意味着創維的第二增長曲線已經形成?創維的真正價值幾何?不妨我們做一下深入探討。

一

第二增長曲線顯現

家庭智能生態系統業務開闢新戰場

創維是全球領先的智能終端和信息技術平台,其主營業務始於家電,早在2000年,創維電視就已躋身國產彩電第一陣營,並於當年成功在香港聯交所上市,至今20餘年。

作為當之無愧的國產彩電龍頭企業,創維在彩電業務取得成功之後,快速轉型瞄準了AIoT這個巨大的市場機會,開始探尋增長的第二曲線。從2016年開始,創維就醖釀轉型升級之計,2017年正式提出五年轉型升級發展戰略,稱為"1334"戰略,即圍繞實現千億營收目標,實施智能化、精細化、國際化三大戰略,推進深圳總部基地、廣州智能製造基地、滁州智能製造基地三大基地建設,打造多媒體、智能電器、智能系統技術和現代服務業四大業務板塊。

相較於過去單一的家電製造,創維轉型升級戰略致力於打造四大核心業務,大力推進家庭智能生態系統業務發展,大力推動智能系統技術研發和應用,大力推動創維產業實現三大轉變:

其一,從製造業向服務業的轉變,構建了一個以製造業為基礎、現代服務業為新優勢的產業體系。

其二,從硬件業向軟件業轉變,逐步賦能智能化家電產品,大幅提升內容及信息服務的業務佔比。

其三從終端產品向智能系統的轉變,以智能系統技術研發為引領,打造以“家”為中心的現代智能人居產業。

下面我們透過2019年的財報,來看看創維如何推動四大業務板塊發展,逐步從傳統意義上的家電製造業務向新興的家庭智能生態系統業務轉變,勾畫出創維的第二增長曲線。

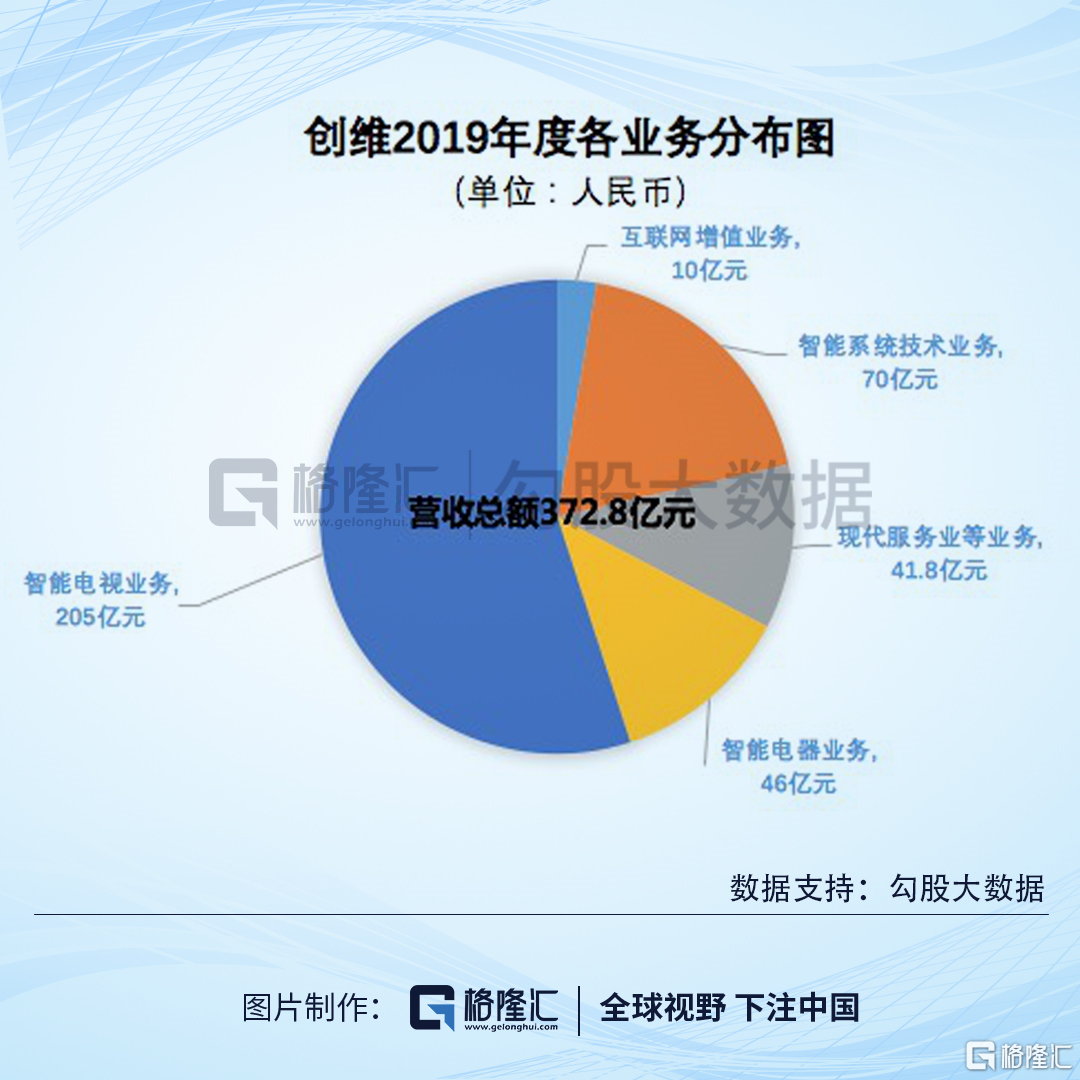

a.多媒體業務

多媒體業務方面,主要包括智能電視系統及"酷開系統"的互聯網增值服務等。2019年板塊整體實現營收215.05億元人民幣,其中酷開系統的互聯網增值服務增長強勁,實現收入達8.26億人民幣,同比大增50.2%。而截至2019年底,創維酷開系統在中國市場累計智能終端機啟動總量達4430萬,智能終端機月活躍量達2894萬,對標小米公司,2019年小米智能電視機及小米盒子月活用户為2700萬,創維已處於領先優勢,這也進一步驗證了創維從硬件端向線上內容端突圍,實現了向互聯網增值業務發展方向的全面轉型。

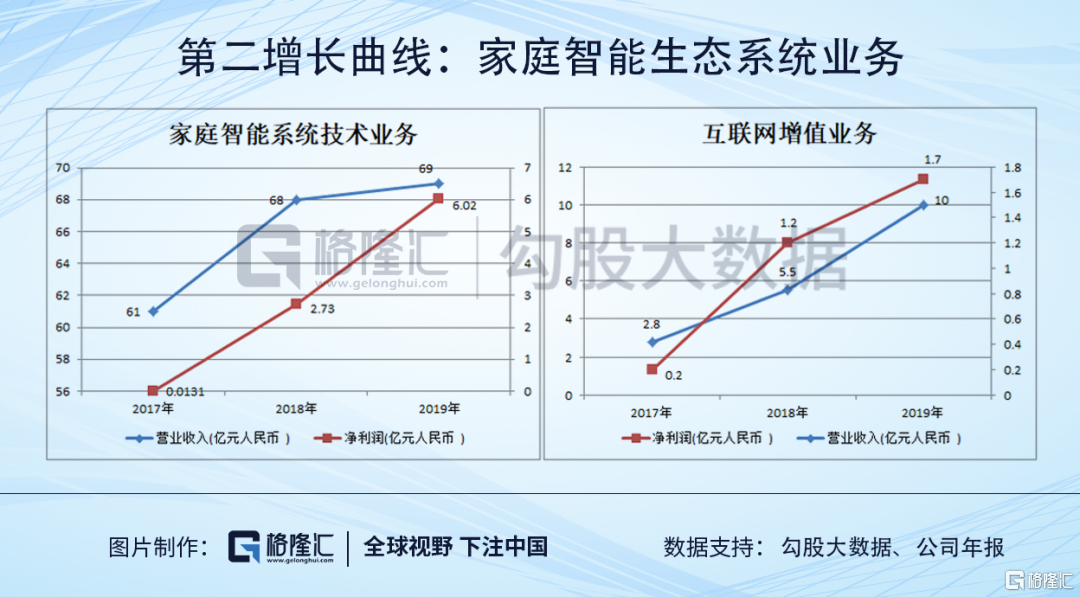

b·智能系統技術業務

智能系統技術業務包括家庭接入系統、園區管理系統、智能製造系統、汽車電子系統及其他電子產品等。創維攜手三大通信運營商,廣電運營商、加快智能家庭生態系統的建設,積極佈局機頂盒+5G+AI等接入系統產品和第三方內容運營業務,產品銷量呈倍數增長。2019年家庭智能系統業務實現營收70億元人民幣,同比增長14%;利潤達6億元,同比增長120%;其中海外市場增長迅猛,實現營收38.99億元同比增長39.4%。

c·智能電器及現代服務業業務

智能電器作為未來家庭生活的必備產品,是物聯網中最重要的智能終端,而創維在這方面有先發優勢。2019年,創維智能電器業務在國內市場實現營收為30.77億元,同比增長10.4%,海外市場營收為 12.18億元,同比大幅增長55.4%。除此之外,創維在智能製造與工業互聯網方向也進行了探索。在現代服務業方面,2019年取得 18.52億元的收入。創維通過整合重組大物流服務業務已覆蓋全國622個市、2833個區縣,建有200家服務中心;同時,在長三角、珠三角等地的科技園區建設陸續啟動。智能電器業務及現代服務業兩大業務板塊儘管整體營收佔比相對較低,不過作為創維轉型的重要支撐,為完善智能生態業務佈局和發展奠定了重要基礎。

從四大業務板塊的發展情況不難看出,當下的創維已成功實現了第二曲線增長的基礎:經營模式向家庭智能生態系統業務方向發展,通過智能硬件全面佈局IoT(智能互聯網)、智能汽車等領域的佈局,同時結合自身的核心技術,向操作系統、雲平台、AI算法延伸,圍繞着智慧屏、智能家電、智能機頂盒、工業互聯網等幾大業務板塊,以核心技術實現全方位的賦能和轉型。

值得一提的是,第二成長曲線的確立,也使得創維擺脱國內彩電市場低迷的影響,毛利率水平實現不斷提升,歸母淨利潤更是逆勢大幅上升22.9%。展望未來,第二曲線有望驅動公司發展持續向好,業績確定性增強也帶來了較高的安全邊際,投資機會顯現。

二

優質資產凸顯安全邊際

估值水平向上空間較大

從估值層面來看,創維市盈率與市淨率對標小米等涉及智能製造的互聯網科技公司,處於明顯的低估水平。小米集團當前動態市盈率達到27.5倍,而創維僅不到7.4倍,市場給予的估值仍然還處於傳統家電製造行業上,相信隨着市場認知的加深,估值提升的空間較為可觀。

我們認為創維資產質量優良,有較強的增值潛力,市場給與的估值未匹配創維實際價值;其安全邊際充足,未來估值上升空間巨大。下面讓我們從賬面價值、現金及現金等價物價值、不動產物業價值、高成長性創投項目股權價值四個層面來分析。

1·賬面價值

從賬面價值來看,截止2019年末,創維每股賬面價值達5.93人民幣,而截止目前P/B僅為0.35倍,股價與淨資產處於倒掛狀態,考慮到公司賬面還存在大量沒有以市場價計算的資產(比如樓宇、產業園資產),創維的P/B實際更低,意味着創維當前股價安全邊際相對較高,未來估值修復的概率也較大。

2·現金及現金等價物價值

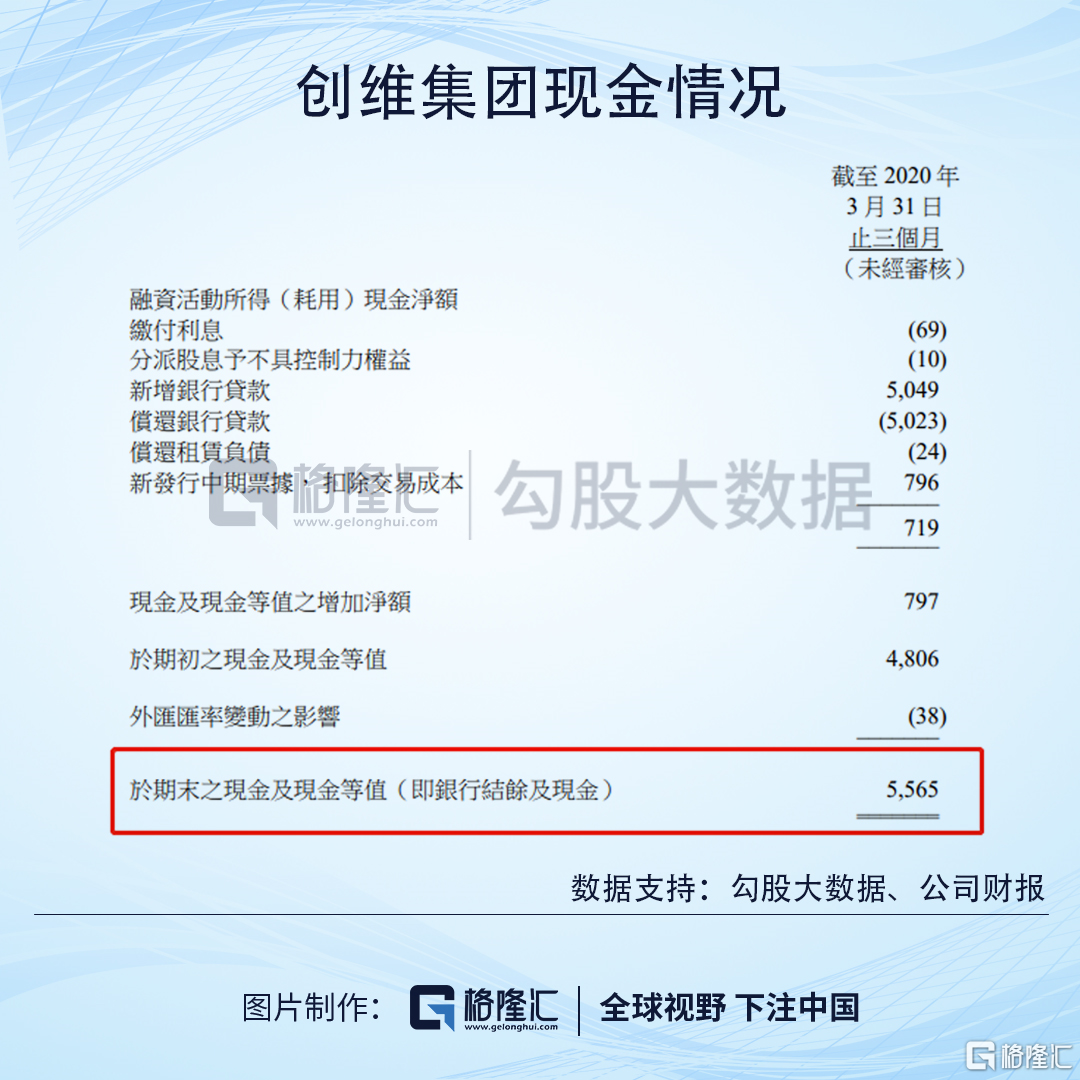

從現金角度來看,目前創維(0751.HK)的市值為56億港幣,每股股價1.95港元,而根據此前最新一季報數據,截止2020年3月末,公司已抵押銀行存款、受限銀行存款、銀行結餘及現金共計68億元人民幣,折算每股合計約2.4港元,遠遠高於當前股價。公司擁有充沛的現金流,且僅按銀行結餘及現金就已經與市值相當,在一定程度上反映了公司在資本市場的低估狀態。

3·不動產物業價值

從不動產物業價值及增值潛力來看,公司通過加速資產結構調整,截至2019年末,創維的使用權資產、投資物業、物業存貨的賬面價值分別為24.96億、0.04億、41.71億元人民幣,三者共計賬面價值達66.71億元,已大幅超過創維的總體市值。值得注意的是,根據招股書披露,當初創維付款購買的物業擁有權權益包括租賃土地及樓宇部份,總代價於初始確認時按相對公允值比例於租賃土地及樓宇部份之間分配。也就是説,這些物業的價值估算,還是在以成本測算,毫無疑問,當今物業的實際價值早已經遠遠高於目前的賬面價值。

結合創維物業所處的地段來看,其深圳地區的科技園區等不動產達100萬平方米,其中南山核心商業地帶、前海自貿區內已建和在建物業達10萬平米以上,增值潛力巨大。此外,創維在全國其他地區還擁有2000畝科技園區產業用地,以及200萬平方米生產經營性用房。由此可窺見其物業價值體量可觀,且潛力巨大,而當下資本市場給予的估值亦遠遠低於其實際價值。

4·高成長性創投項目股權價值

創維擁有優質的股權資產,其中公司擁有39家未上市公司的投資,公允價值合計19.83億元。除此之外,創維還持有包括多家上市公司的股權投資,以及多個高成長性的創投類項目,未來增值空間巨大。

實際上僅從創維已上市的控股子公司來看,創維(00751.HK)市值就遠不及創維數字(000810.SZ),目前創維數字市值已經高達120億,比母公司的市值高一倍。

而創維數字能在資本市場有如此亮眼表現則源於一次成功的資本運作。2014年,數字電視事業部借殼華潤錦華登陸深交所。上市後,創維數字先後收購了創維汽車電子、歐洲著名機頂盒品牌企業Strong 集團、創維液晶、購英國高端消費電子公司 Caldero等優質資產,建立起了全球化拓展及供應鏈協調的能力,形成了強大競爭壁壘,疊加上即將到來的超高清、VR 和 Wifi 6的機遇,創維數字的潛力目前也正持續放大。

除了已取得矚目成績的創維數字,創維並不缺乏可資本運作的優質資產,而近年來,創維也一直積極參與國企混改項目,相繼完成對天津光電、百利溢通等創投項目的投資,持續進化自身的資本運作能力。當下,創維酷開作為公司全力打造的家庭娛樂、消費、金融服務三大板塊結合的互聯網增值服務平台備受市場關注,而其也偶有可能單獨上市的傳聞,如若酷開未來真的登陸資本市場,無疑也將有助於更客觀地評估創維集團的估值。

三

AIoT+5G賦能

估值邏輯或向科技板塊看齊

經過近年來的積極探索,創維已加快向“AIoT+5G”科技方向轉型,並初見端倪。

首先,創維AIoT生態已基本完成佈局。物聯網的價值取決於可以連接智能設備的數量,當聯網設備達到一定量級之後,才有制定準則和標準的話語權。不同於互聯網公司切入物聯網時需要先對智能硬件進行廣泛佈局,創維天然具有產業鏈優勢:

一方面智能電視作為寄予厚望的IoT智能中樞,一直是創維的強勢領域。創維彩電出貨量多年以來行業位列前茅,基本盤保證了終端市場廣泛佈局。產品搭載酷開AIoT 平台控制中心,實現了智慧家庭與智慧屏幕的鏈接,打造家庭智慧中心。另外,智能電視持續進行迭代,未來有望圍繞智能終端攝像頭打造視頻聊天、遠程監控、視頻會議等互動能力,實現價值增長。

另一方面創維已完成各產品線產品智能化升級。創維攜手三大通信運營商戰略合作伙伴,加快智能家庭生態系統業務發展,佈局了智能家庭的入口(娛樂入口、連接入口、控制入口),實現超高清視頻盒子、 智能組網、IoT泛智能終端機等產品銷量倍數增長。

其次,創維智能人居產業發展蓄勢待發。去年,創維利用數字視音頻技術、網絡通訊技術、雲技術、人工智能技術、多點觸控技術等先進技術,通過系統集成與創新,研發推出全球首款智能控制中心產品,並結合彩、冰、洗、空、小家電等人機互聯互通功能,形成未來廣泛的家庭AIoT生態系統,通過自我培育和廣泛合作,打造以“家”為中心的創維智能人居產業。

第三,創維正加快向“5G+AI+終端產品”的升級。已推出8K+Alot+5G智能電視,並重點開發5G多頻段天線,研究5G+8K電視面向在線直播、在線點播、視頻監控等行業應用的解決方案,推出了5G+8K超高清盒子。創維還重點研發WIFI6 分佈式路由器產品、升級分體式CPE設備,可以完成5G家庭組網WiFi路由、5G CPE的產品儲備,並推出全球第一家支持8K硬解碼的VR一體機,加快佈局5G+VR/AR產品。此外,創維還研發、升級智控中心產品,實現5G+智能人居系統的升級及5G+車聯網的升級。創維目前也已經進行了多產品的5G技術開發及產品儲備。

四

尾聲

創維以家庭智能生態系統技術為牽引的第二曲線成長屬性突出,已形成了以智能硬件為基礎,以互聯網平台、雲平台、AI算法為核心的家庭AIoT生態系統。在未來 “5G+AI+應用終端”的發展定位將繼續賦能創維,更豐富、更具活力的智能人居生態系統正逐步形成。筆者認為,我們不能再以傳統的眼光把創維視作一家傳統制造企業,當下的創維,第二增長曲線已經形成,作為智能科技企業的投資價值凸顯。相信隨着市場認知的加深以及創維各項事業的業績潛力持續釋放,資本市場必將給予其重新的認識與估值。

More Content