作者:李湛

来源:湛述宏观

摘要

美国限制华为升级,打击力度和针对性显著增强。5月15日,美国商务部宣布限制华为使用美国技术和软件在美国境外设计和制造半导体的计划,此次限制较2019年将华为列入实体清单的限制在地域范围、涉及产业链环节以及严格程度均显著提升,且针对性更强。

美国半导体产业发展全球领先,中国对美依赖度较高。从整体实力来看,2019年美国半导体销售额为1928亿美元,在全球范围内拥有47%的市场份额,接近一半。从具体的产业链环节来看,美国在半导体设计软件、设备以及半导体设计等环节优势突出。中国半导体产业发展较为薄弱,2019年进口集成电路金额达3055.50亿美元,在中国总进口额中占比为14.70%,且美国占据中国市场的48.8%份额,这反映出中国对美国半导体产业的依赖程度较高。然而,目前可基本实现国产替代的环节仅为半导体封测,而在其他环节国产替代的程度均较小,未来国产替代仍需持续大力推进。

美国限制升级或将冲击华为部分业务,长期加速半导体国产替代。短期来看,由于在半导体设计软件、设备等领域难以实现国产或非美厂商替代,华为部分业务或遭受较大程度冲击。长期来看,在国家政策大力支持以及产业迫切需求双重因素推动下,半导体产业的国产替代有望加速,利好国内半导体产业发展。

风险提示:美国限制打击力度加大;中美贸易摩擦升级;国内宏观经济超预期下行;地缘政治风险。

正文

1.美国限制华为升级,打击力度和针对性显著加强

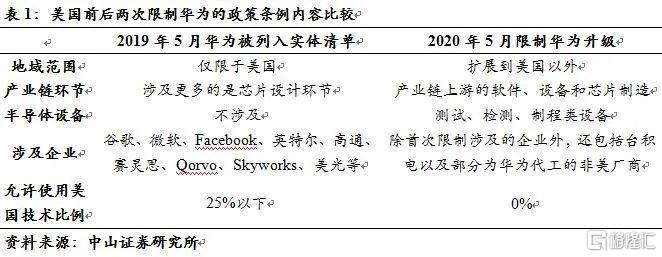

2019年5月16日,美国商务部将华为及其关联公司列入“实体清单”,此为美国首次以政策条例的形式对华为进行限制。此次限制的条例内容规定,禁止美国企业向华为及其关联公司出售相关技术和产品,在美国企业向华为提供技术和产品时需向美国产业与安全局申请。在这一限制条例出台一年以后,2020年5月15日,美国商务部产业与安全局宣布限制华为使用美国技术和软件在美国境外设计和制造半导体的计划,该计划规定以下两类在美国境外生产的产品受出口管理条例约束:第一,华为及其在实体清单上的关联公司利用美国商务控制清单上的软件和技术生产如半导体设计这样的产品;第二,根据华为及其在实体清单上的关联公司的设计规范,在位于美国境外使用美国商务控制清单上的半导体制造设备生产的芯片。在美国境外生产的上述产品,在再出口和从美国境外出口或转移到实体清单中的华为及其任何关联公司时都需要许可证。对美国前后两次限制华为规定的政策举措进行比较可以得出以下五个方面的结论:

第一,从地域范围来看,首次对华为进行限制仅针对美国范围内的企业,其他国家或地区的企业为华为提供芯片产品则不予以限制。而此次对华为的限制,在地域范围上延伸至美国境外企业,使用美国技术、软件和设备的美国境外企业如果要向华为提供半导体产品,则需要向美国商务部申请。

第二,从涉及的产业链环节来看,首次限制华为的举措更多影响芯片设计环节,而此次限制举措影响的环节包括半导体产业链上游的软件、设备和半导体制造,影响的产业链环节明显增加,且软件、设备以及先进制程的半导体制造在短期内难以实现国产或非美厂商替代。

第三,从涉及的具体半导体设备来看,首次限制华为并不涉及具体的半导体设备,主要针对的是半导体产品的出口,而此次限制举措涉及美国商务控制清单中的半导体设备包括离子注入设备、刻蚀设备、光刻机、外延生长设备、气相沉淀设备、中央晶圆处理系统、测量设备等,而在刻蚀、沉积、CMP、离子注入、清洗、检测等关键工艺方面,应用材料、泛林、科天等美国厂商工艺优势突出,而短期内同样难以实现国产或非美厂商替代。

第四,从涉及的具体企业来看,首次限制华为涉及的企业主要是美国国内的软件企业和半导体企业,如谷歌、Facebook、英特尔、高通、博通、赛灵思等,此次限制华为则不仅包括美国国内企业,台积电和一些为华为代工的非美厂商或也将受到限制,涉及企业的数量增加。

第五,美国出口管理条例中针对美国境外产品的美国技术含量标准有25%、10%、0%三档,首次限制华为时,美国允许使用美国技术含量25%以下的境外企业为华为提供产品,而此次限制则直接降至0%,限制力度显著加大。

综合上述分析,可以发现此次美国对华为的限制针对性更强,且打击力度显著提升,短期内或对华为部分业务产生冲击,进而可能对华为产业链和国内半导体产业发展带来一定程度的负向影响。

2.美国半导体产业全球领先,软件、设备和芯片设计领域优势显著

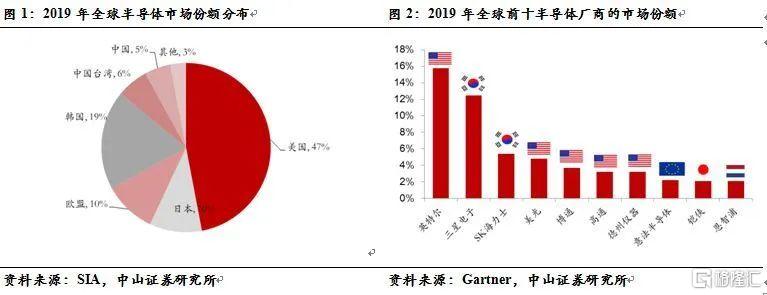

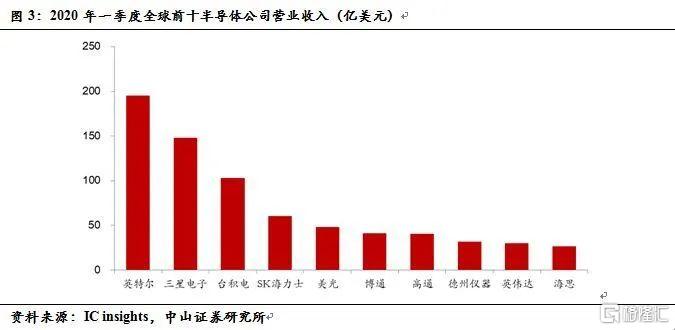

美国半导体销售额在全球范围内占比接近一半。美国半导体产业协会数据显示,2019年美国半导体销售额为1928亿美元,在全球范围内拥有的市场份额为47%,接近一半,较位于第二位的韩国高出28个百分点。同时,Gartner数据显示,2019年全球前十的半导体厂商中美国有5家,前五厂商中有3家,其中英特尔拥有的市场份额最大为15.76%。此外,根据IC insights数据,2020年一季度全球前十大半导体厂商中美国有6家,且英特尔依然位居首位,这进一步验证了美国在半导体领域的全球领先地位。值得注意的是,华为旗下的海思首次进入全球前十,2020年一季度实现营业收入26.70亿美元,同比增长54%,增速在前十大厂商中居于首位。

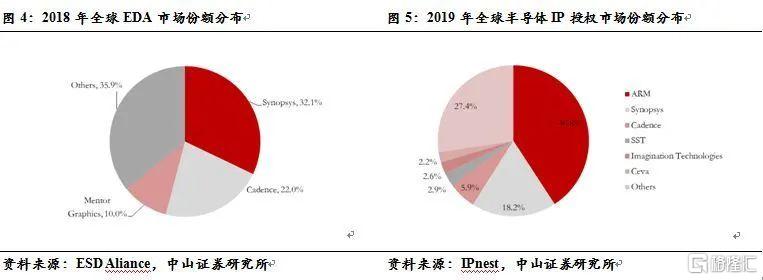

美国在半导体设计EDA软件领域处于垄断地位,半导体IP授权市场地位领先。ESD Aliance数据显示,在全球EDA市场中,Synopsys、Cadence、Mentor Graphics三家美国公司合计持有市场份额为64.1%,处于全球领先位置。在半导体IP授权领域,IPnest数据显示,ARM、Synopsys、Cadence在全球范围内分别拥有40.8%、18.2%、5.9%的市场份额,其中Synopsys、Cadence两家美国公司拥有的市场份额合计为24.1%,这表明美国在IP授权领域处于市场领先的地位。

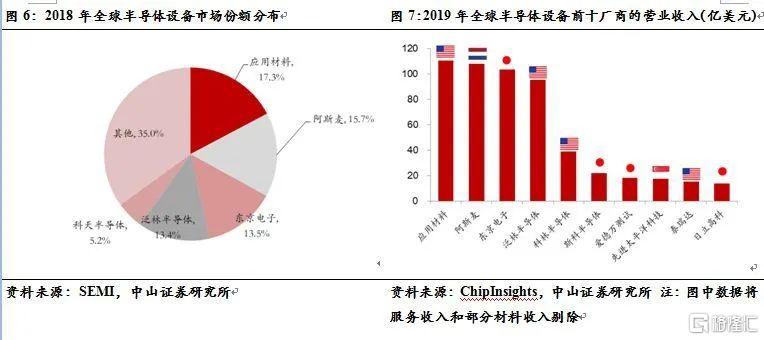

在半导体设备领域,SEMI数据显示,2018年应用材料、泛林半导体、科林半导体等美国厂商在全球范围内拥有的市场份额为35.86%,占据着较为重要的位置。其中,应用材料在离子注入设备上优势明显,泛林半导体在刻蚀设备和清洗设备上占据较大的市场份额,科林半导体则在量测设备上具备比较优势。此外,在2019年全球半导体设备营收前十的厂商中,美国拥有4家厂商,前五中拥有3家厂商,这进一步反映出美国在半导体设备领域的领先地位。

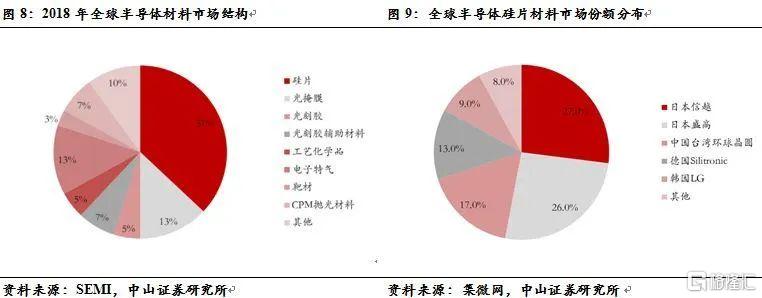

在半导体材料领域,由于存在诸多细分行业,且不同细分行业存在明显的技术差异,这使得不同细分行业存在不同的行业龙头企业。整体上而言,在半导体材料领域,日本和美国厂商占据主导地位。以半导体材料中市场规模占比最高的硅片为例,全球范围内日本信越、日本盛高、中国台湾环球晶圆分别拥有27%、26%、17%的市场份额,其中两家日本公司拥有的市场份额合计达53%,处于绝对领先的地位。

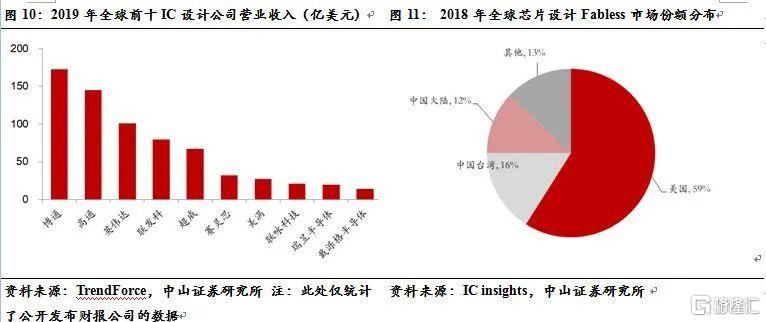

在半导体设计领域, 根据TrendForce数据,2019年全球前十IC设计公司中有6家是美国的公司,其中博通2019年实现营业收入172.46亿美元,位居首位。同时,从全球芯片设计Fabless市场份额分布来看,美国厂商拥有59%的市场份额。以上数据反映出,美国在半导体设计领域处于全球领先的位置。但值得注意的是,自从去年华为被美国限制以来,海思在芯片设计领域逐渐崛起,在半导体设计领域逐步占据一定的市场份额。

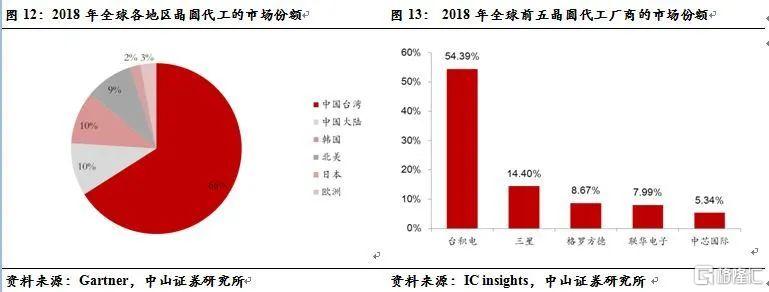

在晶圆代工制造领域,Gartner数据显示,中国台湾拥有全球市场66%的份额,处于绝对领先的位置。同时,在全球前五的晶圆代工厂商中,台积电拥有最大的市场份额,IC insights数据显示,2018年台积电拥有全球晶圆代工54.39%的市场份额。目前,7nm制程的半导体已成为台积电营收的主要来源,且台积电可生产5nm制程的半导体,市场领先地位明显。国内在半导体代工领域较为领先的企业是中芯国际,2018年拥有全球晶圆代工市场5.34%的份额。

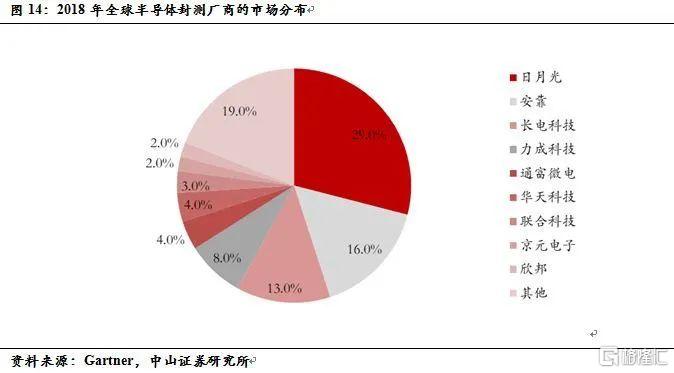

在半导体封测领域,Gartner数据显示,在全球范围内,日月光、安靠、长电科技分别拥有29%、16%、13%的市场份额,位于前三位。同时,国内厂商通富微电和华天科技均拥有4%的市场份额。总体上来看,半导体封测领域呈现中国大陆、中国台湾和美国三足鼎立的格局,国内厂商在半导体封测领域具备较强的实力。

从以上内容梳理可以看出,美国整体半导体实力强劲,且在半导体设计软件、设备以及设计领域具备明显的优势。此次限制华为集中在美国具备比较优势的软件、设备领域,可能会对华为部分业务产生较大程度冲击。

在从半导体产业链角度进行梳理之后,本文接下来以智能手机的主要芯片为例,对美国半导体产业的发展状况进行进一步梳理。在智能手机中,涉及的芯片主要包括处理器、存储器以及射频芯片等,下面则对智能手机中使用的主要芯片进行分析。

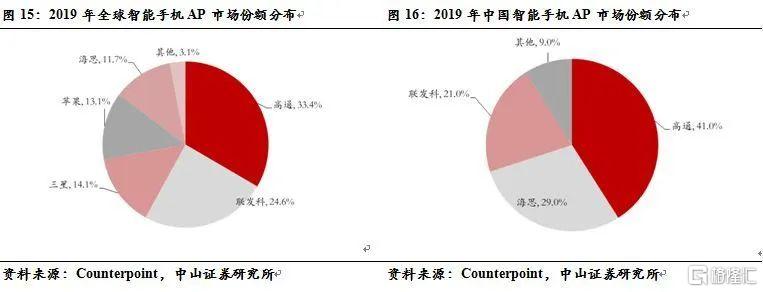

在手机处理器领域,Counterpoint数据显示,2019年高通、联发科、三星拥有的手机AP市场份额相对较高,其中高通在全球范围内拥有33.4%的市场份额,位于全球首位。从中国市场来看,依然是高通占据着主要市场份额,占比达41%。总体上而言,美国公司在手机处理器领域处于领先位置。值得注意的是,尽管华为旗下海思在全球范围内占比为11.7%,在国内则位居第二位,拥有29%的市场份额,但在此次美国限制华为后,未来高端处理器设计及芯片代工可能会有所受到较大程度地限制。

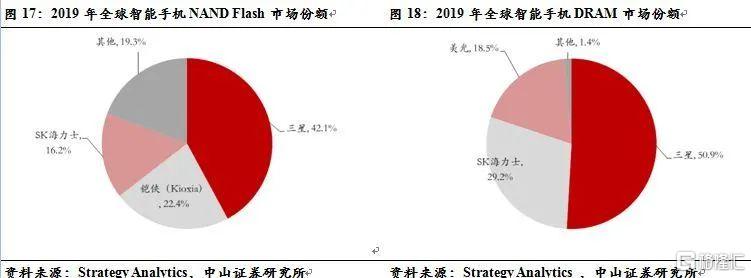

在手机存储器领域,三星、SK海力士占据较大的市场份额,国内厂商目前产能相对较小。Strategy Analytics数据显示,在NAND Flash市场中,三星、铠侠和SK海力士占据较大的份额,在DRAM市场中,三星、SK海力士和美光占据较大的市场份额。整体上而言,美国厂商在存储器领域占据市场份额较低,而这与美国厂商放弃存储器业务发展有关。

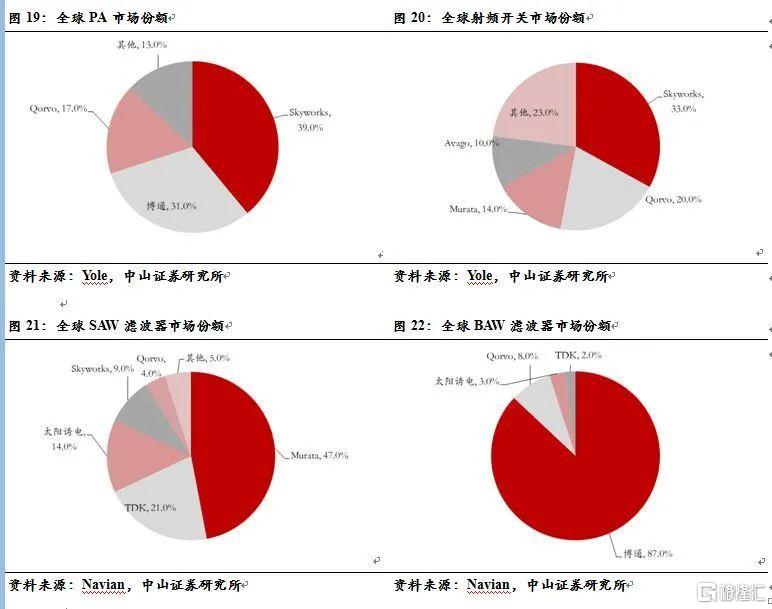

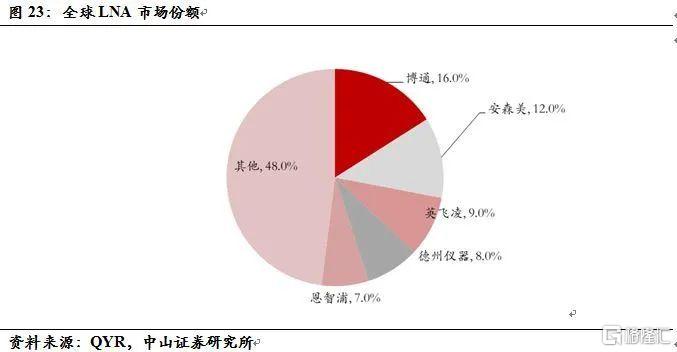

在手机射频领域中,PA市场份额由Skyworks、博通、Qorvo等厂商占据,射频开关市场份额由Skyworks、Qorvo、Murata等厂商占据,滤波器市场份额由博通、Murata、Qorvo、太阳诱电等厂商占据,LNA则有博通、安森美、英飞凌、德州仪器等厂商占据。因而,在手机射频领域中,主要厂商多分布于美日等国家,美国厂商具备较大的市场影响力。

综合以上分析可以看到,美国企业在手机处理和射频芯片上占据着较为突出的优势,而国内厂商或非美供应商短期难以为华为提供相应的产品,这可能会对华为手机业务带来较大程度的负向影响。

3.中国半导体产业对美依赖程度高,核心技术和软硬件短期内难以实现国产替代

中国半导体进口数额大,对外依赖程度高。海关总署数据显示,2019年,中国进口集成电路金额达3055.50亿美元,在中国总进口额中占比为14.70%,处于自2007年以来的最高点,这反映出国内半导体对外依赖程度较高。同时,也从侧面反映出,半导体国产替代的空间之大。

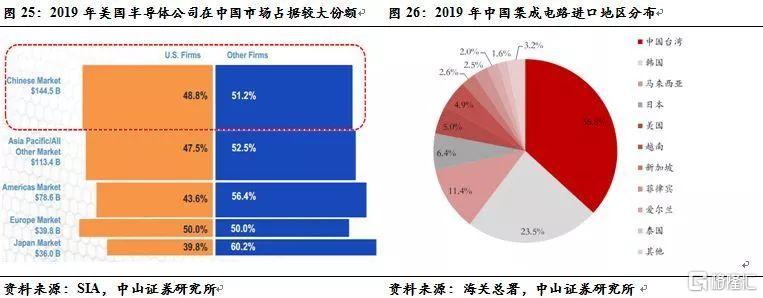

在进口地区分布来看,2019年中国主要从中国台湾、韩国、马来西亚、日本和美国进口半导体,且从中国台湾地区进口半导体的金额最大为992.98亿美元,占比达36.8%。然而,由于中国台湾地区多是进行晶圆代工,不能真正反映出中国半导体产业的对外依赖关系。而SIA数据显示,2019年美国半导体公司在中国市场销售额达1445亿美元,占据中国市场的48.8%的份额,这表明中国对美国半导体产业的依赖程度较大。此外,尽管中国从日韩进口半导体的占比较大,但由于日韩半导体厂商在半导体设计软件和设备上依然依赖美国,因而华为在短期内也难以实现非美供应商替代。

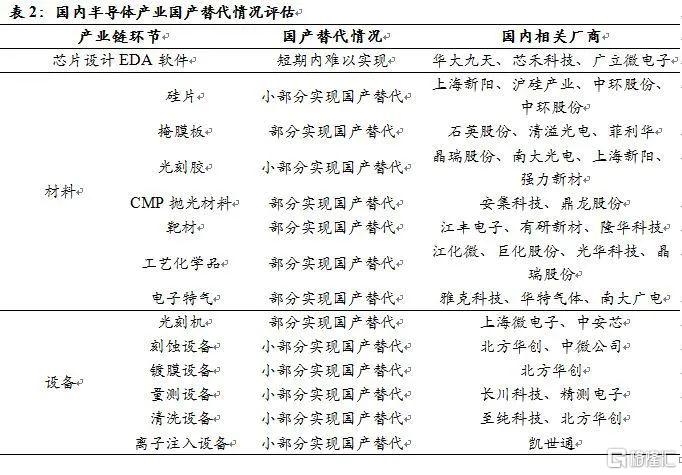

从国产替代情况来看,在整个半导体产业链中,目前可基本实现国产替代的环节仅为半导体封测,而在其他环节国产替代的程度均较小。因而,美国此次限制华为在短期内将对其芯片供应产生较大影响,同时也可能会在很大程度上加速半导体国产替代。

4.美国限制升级或将冲击华为部分业务,长期加速半导体国产替代

短期来看,华为部分业务可能遭受到较大程度冲击。从芯片产业链来看,目前华为在芯片设计上基本已实现自主研发或非美厂商替代。然而,上游芯片设计EDA软件主要由美国的Cadence、Synopsys、Mentor三家公司垄断,且美国半导体设备厂商在刻蚀、沉积、离子注入、清洗、检测等领域工艺优势突出。此外,在半导体制造方面,华为对台积电依赖程度较大,而台积电在半导体生产的核心软件和设备上亦严重依赖美国,且近期宣布将在美国建设生产5nm芯片的工厂,此举使得美国对于先进制程半导体地控制进一步加强。因而,如果未来美国对境外公司使用美国技术、软件、设备等为华为生产芯片进行管制,由于在关键软件、设备上短期内难以实现国产或非美供应商替代,尽管华为此前可能有存货,但在极端情况下短期内仍可能会面临核心芯片断供的风险,部分业务或遭受较大程度冲击。

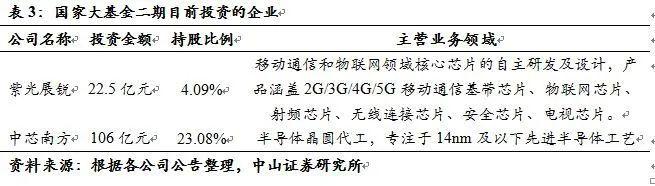

长期来看,半导体国产替代有望加速。从应对举措来看,在国家层面,外交部表示美国需要停止对华为等中国公司的不合理打压,且根据《环球时报》报道,如果美国实施对华为芯片供应链的管制计划,中方将予以强力反击,或涉及高通、思科、苹果以及波音等美国企业。由于国内在芯片生产的技术、软件和设备对美国依赖程度较大,国家层面上可能的反制,或难以改变美国在芯片供应链上对华为的打压。在公司层面,由于此次公告只是计划并非正式条例出台,且条例实施后上游供应商仍有120天的缓冲期,短期内华为可以向上游供应商加大订单囤货,以解决可能面临的芯片供应问题,但华为发出订单后上游供应商短期内能否实现交付仍存有一定程度的不确定性。长期来看,要切实解决芯片生产供应上卡脖子的问题,华为接下来必须采取的举措是加速与国内厂商合作进行芯片关键技术、软件、设备的研发生产工作,进而降低对美国在关键技术、软件和设备上的依赖。近日,国家大基金二期与上海集成电路基金二期分别向中芯南方注资15、7.5亿美元,以推动中芯国际先进制程半导体生产,这反映出国家对于支持半导体产业发展的政策力度之大。未来在国家政策大力支持和产业迫切需求的推动下,半导体产业的国产替代有望加速,利好国内半导体产业发展。

More Content