作者:花长春、田玉铎

来源: 宏观长春

导 读

基于经济、债务和汇率三方面风险,系统评估主要新兴经济体在疫情三波冲击下的风险。“完美风暴”或在部分新兴经济体爆发,需国际协同救助。

摘 要

核心结论:面对疫情的三波冲击,经济衰退乃至萧条、债务风险和汇率风险相互交织、萦绕新兴经济体。我们研究了15个主要新兴经济体,我们发现阿根廷、智利、菲律宾、土耳其、哥伦比亚等国风险较高。

我们建立了经济深度衰退、债务风险和金融汇率风险三纬度的风险评估体系。

1)经济衰退风险:俄罗斯、巴西、马来西亚、墨西哥深度衰退风险高。

a.分析框架:外需方面跟踪贸易盈余/GDP比重、大宗商品出口/出口比重、旅游业对GDP贡献,内需方面主要考虑封锁所导致的经济损失,以服务业/GDP比重为跟踪指标。

b.俄罗斯和巴西贸易盈余占GDP比重高,大宗商品特别是对原油依赖高。

c.马来西亚和墨西哥则受到旅游业冲击较大,内部经济结构中服务业占比高。

2)债务风险:阿根廷、土耳其、智利和匈牙利的债务风险较高。

通过跟踪外债/GDP,外债/外储、内部三部门杠杆率、杠杆率变动及融资成本变动等指标得出,阿根廷已经出现债务违约,土耳其外债风险高,智利和匈牙利的外债负担较重且信贷缺口为正,信贷扩张较快。

3)汇率风险:俄罗斯、巴西、墨西哥、阿根廷、智利等风险突出。

从汇率制度安排、内部金融失衡、财政压力及经济衰退和债务风险的“宣泄口”角度出发,俄罗斯、巴西、墨西哥、阿根廷、智利等国的汇率风险较高。

政策应对与国际救助:新兴经济体自身的财政和货币政策空间有限,国际救助是主要抓手。

IMF和世界银行已经推出一系列救助政策,不仅自身进行债务减免,也呼吁双边的债务减免,国际协同或是暂缓新兴经济体风险的抓手。

风险提示:新兴经济体疫情发展高度不确定性、金融风险的传染性、危机的突变性

正 文

一、全球疫情进程——疫情的三波冲击,新兴市场风险加大

1.1. 疫情的三波冲击——从需求到供给,新兴市场风险加大

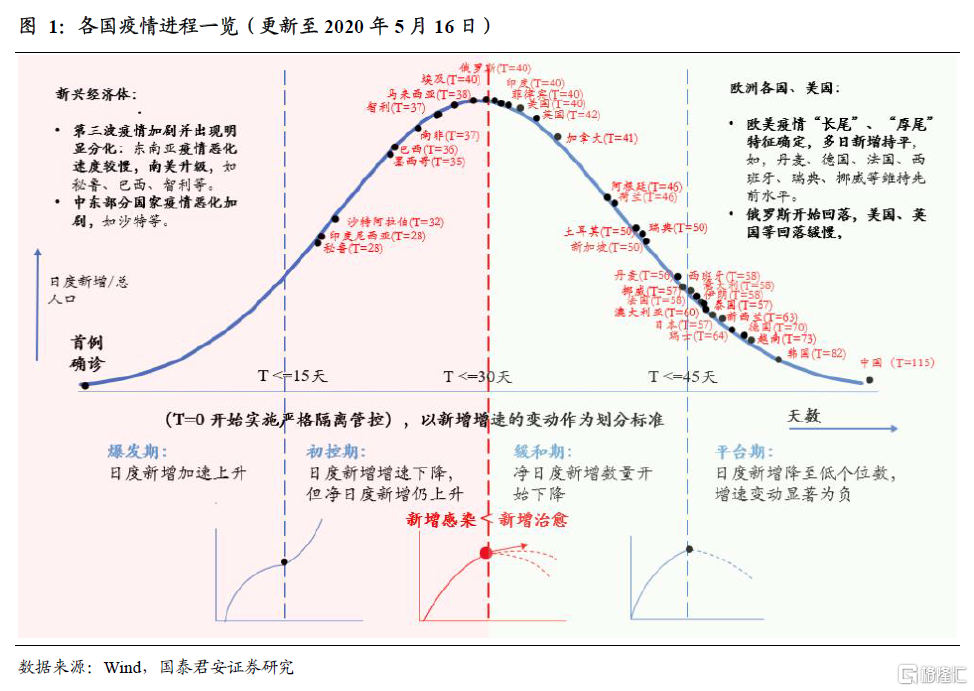

疫情发展至今,疫情发展到了“第三波”,疫情在新兴经济体加速蔓延。不过,疫情对新兴经济体的冲击却一直存在,形成了三波冲击。

2020年年初,中国作为全球的生产国首先遭遇疫情冲击,形成第一波冲击,新兴经济体中的原料供给国如巴西等遭遇需求冲击。随后,欧美经济体疫情发酵,全球消费需求受到抑制,形成第二波冲击,再次冲击新兴经济体出口。进入4月中下旬,疫情又在印度、巴西、智利等国现蔓延势头,新兴经济体自身经济活动直接受到抑制,形成第三波冲击,经济再遭冲击(图1)。

1.2. 新兴经济体的疫情恐将呈现“厚尾”特征,防疫难度大

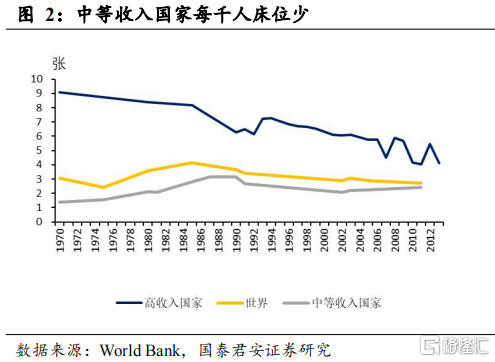

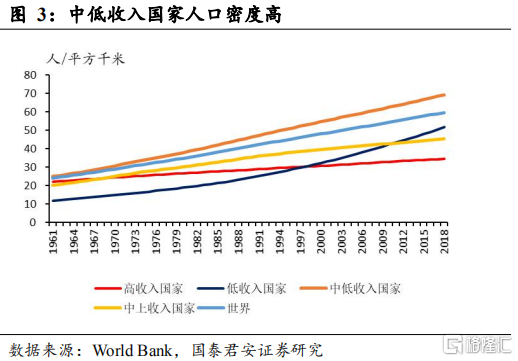

相比发达经济体,新兴经济体的疫情传播可能持续时间更长,控制难度更大。新兴经济体整体医疗资源偏弱(图2),人口相对密集(图3),这无疑加重了防疫和抗疫的难度。从病床数来看,根据世界银行的数据,中等收入国家每千人拥有2.4张病床,远低于高收入国家的4.04张病床;从医护人员数量来看,印度每10万人拥有86.3名医生,而世界平均水平是150.5名。此外,部分国家如印度、巴西仍存在大量贫民窟,这加重了疫情传播的可能。

二、构建三方面风险框架综合评估新兴经济体风险

2.1. 疫情对新兴经济体整体风险评估体系——经济深度衰退、债务风险和汇率风险交织

疫情冲击下新兴经济体的风险主要体现在三个方面,这三方面的风险相互交织,相互影响,形成风险的螺旋。

经济深度衰退风险:一方面是由于自身为控制疫情的经济封锁,导致经济活动暂停;另一方面,结合当前全球经济形势,中国经济减速、发达经济体陷入衰退。出口依赖较重的国家将面临需求不足的风险。

债务风险:经过前期的低利率环境的培育,当前新兴经济体的债务水平较高,经济衰退的风险将导致债务偿付风险提升。

汇率风险:新兴经济体的货币体系相对脆弱,疫情冲击下资本有外流趋势,汇率风险可能暴露,冲击一国货币体系。

针对这三方面的风险,我们选取印度、巴西、南非、俄罗斯、韩国、新加坡、印度尼西亚、马来西亚、菲律宾、土耳其、阿根廷、匈牙利、哥伦比亚、墨西哥、智利等15个主要新兴经济体国家作为分析样本进行分析。

2.2. 经济衰退风险——外需和自身经济结构的视角,俄罗斯、巴西、马来西亚和墨西哥风险较大

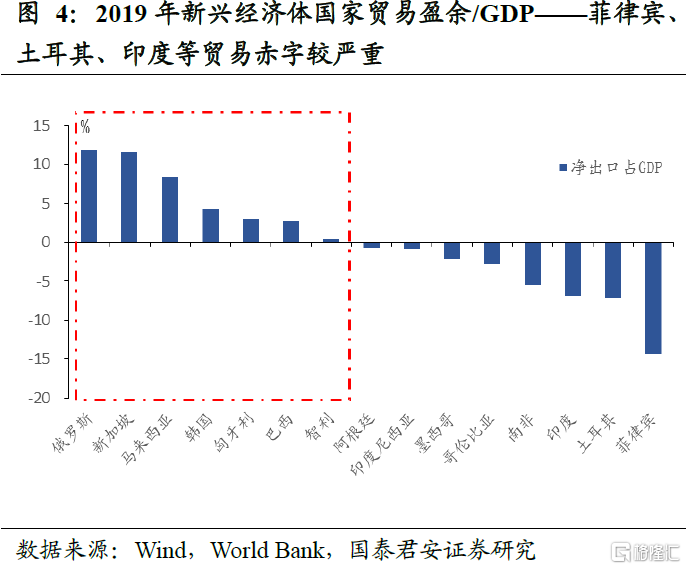

1)外需——贸易依赖度,俄罗斯和巴西风险高

对外需的冲击的评估主要分为两个纬度,一个纬度是观察各国外贸的依赖度,以贸易盈余/GDP作为衡量指标。另外一个纬度则是针对当前大宗商品价格大幅度下挫的形势,观察大宗商品出口的占比情况。

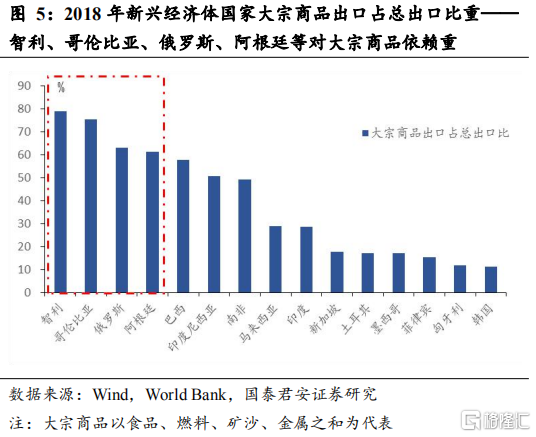

数据显示,俄罗斯、新加坡、马来西亚和韩国的外贸依赖度较高(图4)。而智利、哥伦比亚、阿根廷、巴西的大宗商品的出口占总出口的比重超过50%,对大宗商品的贸易较为依赖(图5)。

2)外需——从旅游业贡献观察,马来西亚和墨西哥受冲击大

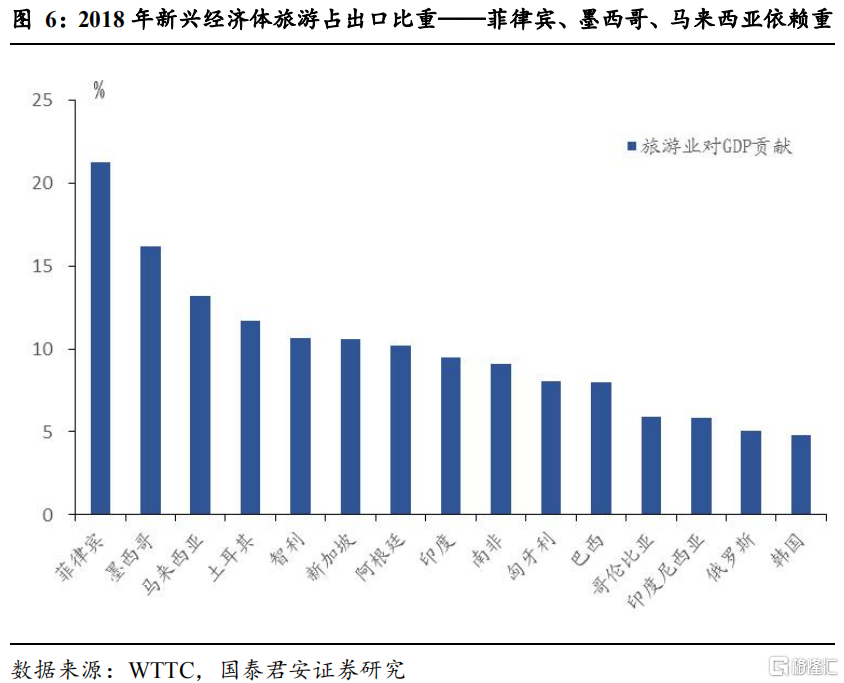

疫情除了冲击新兴经济体的出口需求,也导致了全球的旅游业陷入停滞。从旅游业对新兴经济体国家的贡献纬度,进一步观察外需对这些国家的冲击。据此观察,土耳其、墨西哥、菲律宾、南非、马来西亚等国的旅游业对GDP的贡献较大(图6)。

3)内部经济结构——服务业占比角度,新加坡、墨西哥、巴西、南非国内经济受疫情影响大

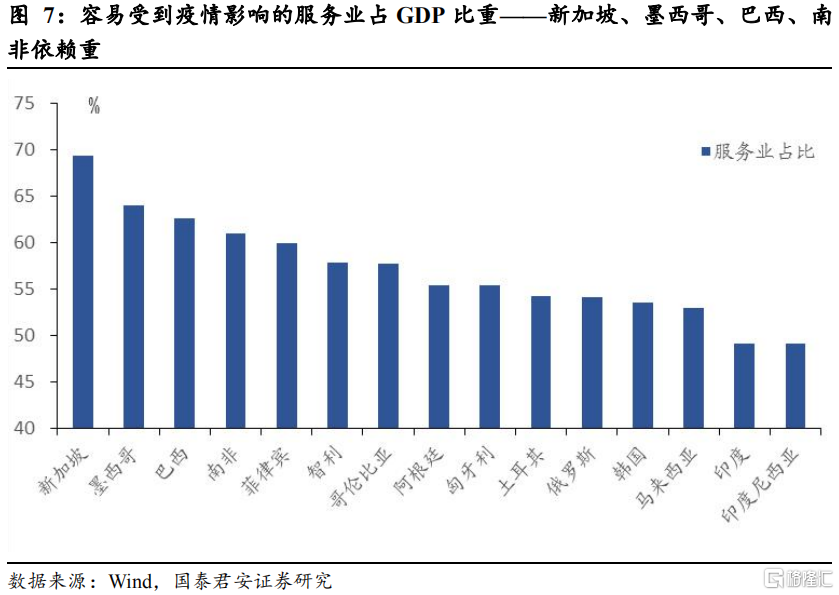

随着疫情在新兴经济体本国的蔓延,新兴经济体自身的经济活动受到限制。根据中国以及欧美在疫情防控下的经济运行规律,服务业是受到疫情冲击最为显著的行业,而且如餐饮旅游娱乐等相关服务业需求难以回补,冲击较大。

从服务业占GDP比重的角度观察,新加坡、墨西哥、巴西、南非等国的服务业占比超过60%,在本国经济发展中的地位较为突出(图7)。

综合以上三个纬度,外需方面,俄罗斯和巴西贸易盈余占GDP比重高,对大宗商品特别是对原油依赖高,两国受到外需的冲击较为严重。马来西亚和墨西哥则受到旅游业冲击较大,内部经济结构中服务业占比高,在经济封锁的条件国内经济活动受到的冲击大。因此,从经济基本面的风险看,俄罗斯、巴西、马来西亚和墨西哥等四国的经济深度衰退的风险较高。

2.3. 债务风险——阿根廷、巴西、智利、土耳其风险高

1)杠杆率及外债压力纬度——阿根廷、土耳其、智利和匈牙利风险高

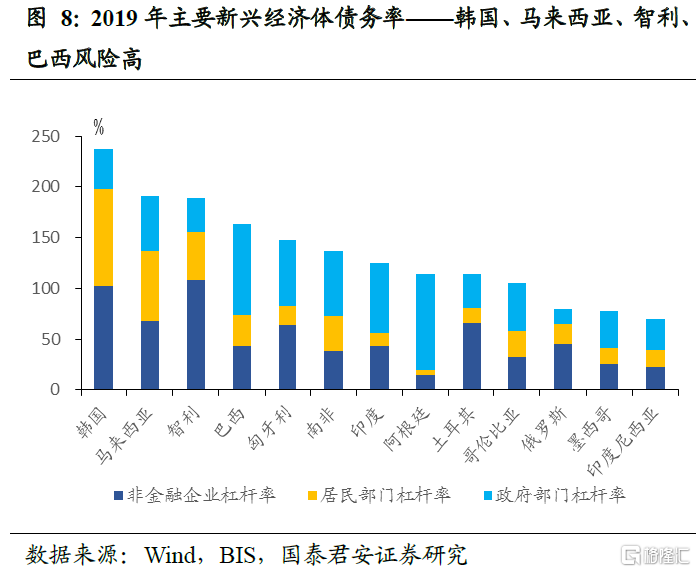

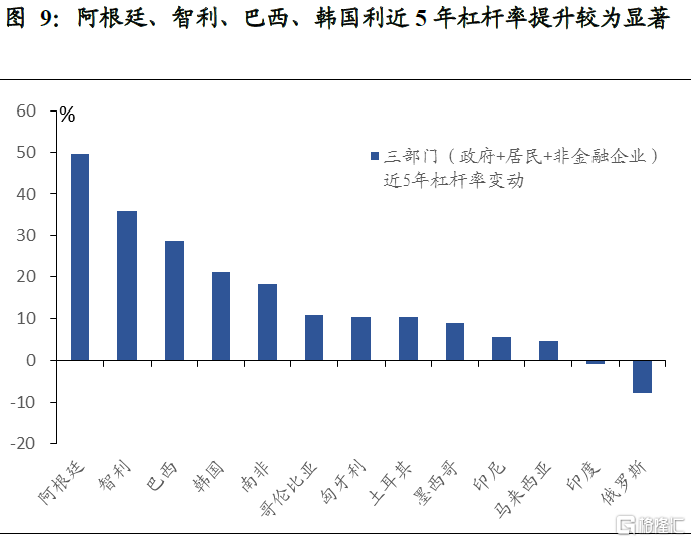

BIS的信贷缺口的数据主要衡量的是私人非金融部门,我们进一步从杠杆率的角度出发,进一步分析一国内分部门的杠杆率水平情况并合成整体的杠杆率水平。新加坡、韩国、马来西亚、智利、巴西、匈牙利的杠杆率水平较高。不过,这些国家内部的杠杆率结构(三个部门的杠杆率水平构成)有所不同。韩国的居民和非金融企业的杠杆率较高,智利主要是非金融企业部门,而巴西则主要是政府部门的杠杆率较高(图8)。结合杠杆率近5年的变化(图9),阿根廷、智利、巴西、韩国整体的杠杆率提升程度较高,风险较高。

回顾历史上新兴经济体的危机,外债的风险大于内部债务。在全球发生危机的时刻,资金往往流出新兴经济体,从而导致外债的再融资压力加大。

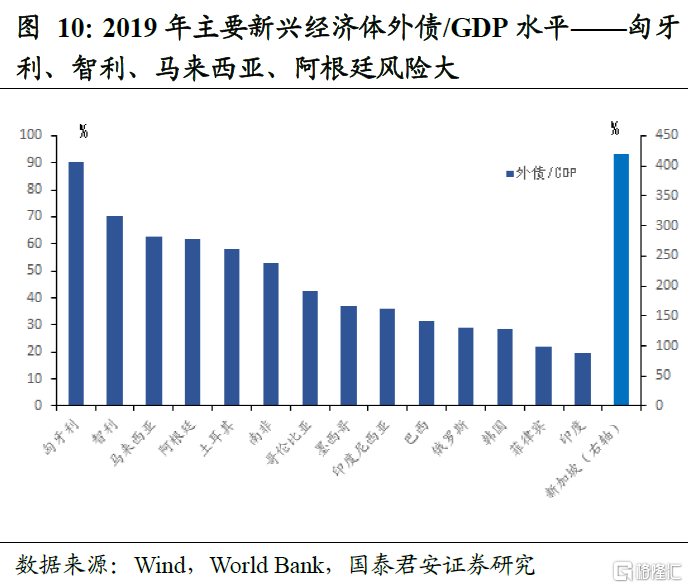

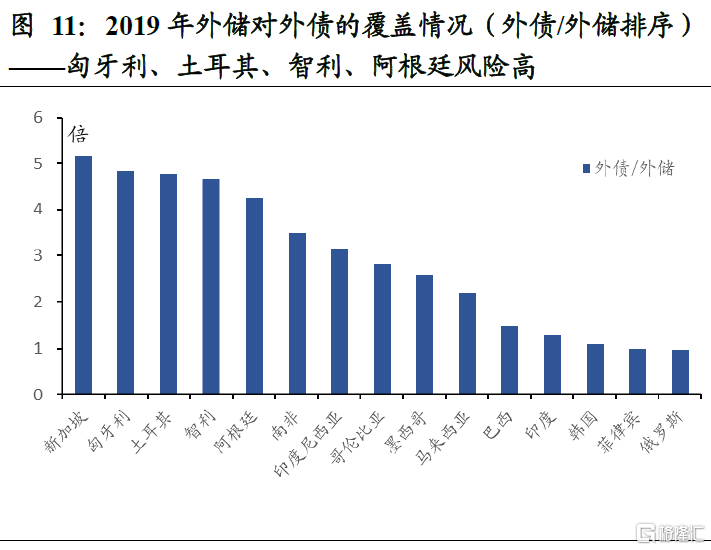

针对外债,我们从两个纬度进行衡量,分别为外债/GDP和外债/外储,前者从流量的角度来观察GDP对外债的覆盖情况。从该指标观察,新加坡、匈牙利和土耳其的外债/GDP的比重较高(图10)。而从外债/外储的角度观察,则新加坡、匈牙利、土耳其、智利、阿根廷等比值较高(图11),通过外储应对资本外流和偿债的压力较大。

虽然从指标上观察,新加坡外债风险似乎较大。但是进一步分析得出:新加坡政府自1995年以来没有外债,是净债权国,外部资产规模庞大。新加坡外债主要集中在金融部门,因为是新加坡是国际金融中心,接收了大量的外币存款。因此,新加坡的情况较为特殊,其作为主权国家的外债风险并不高。

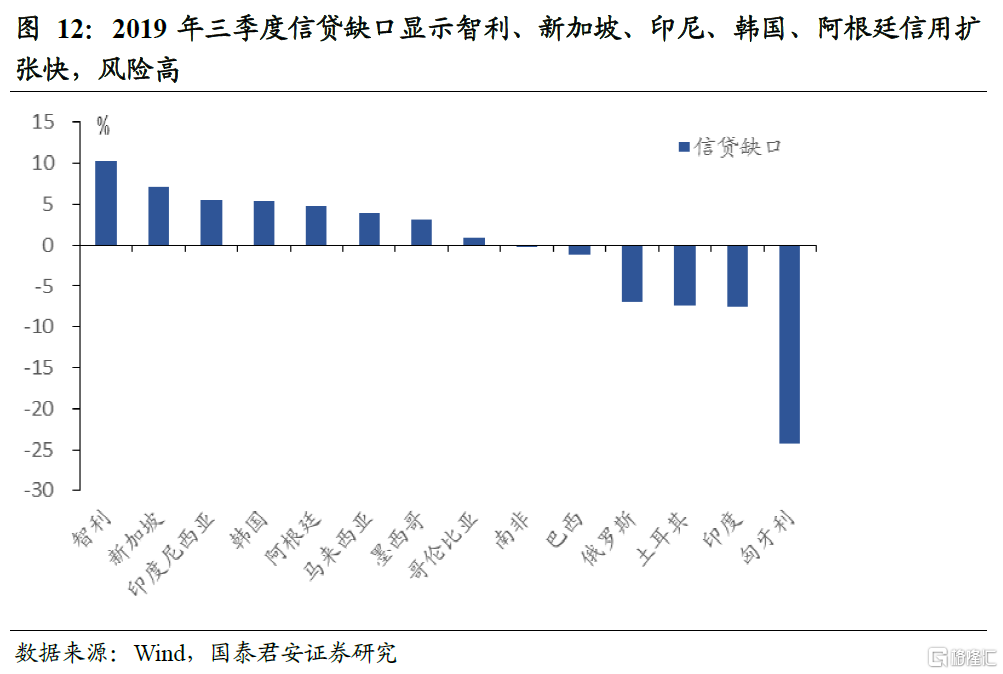

2)信贷缺口纬度——智利、新加坡、印尼、韩国、阿根廷风险高

在《金融周期错配下,新兴市场的宿命轮回》(20180830)的报告中,我们回顾东南亚金融危机,发现在金融危机前(1990-1997),大量新兴经济体的高速增长是以债务的高速累积为代价的,到后期债务增速甚至超过了名义GDP增速,债务的累积给经济发展带来愈加沉重的负担,直至最终经济本身不堪重负爆发危机。

我们采用国际清算行(BIS)统一口径的“信贷缺口”指标来衡量不同经济体债务增长、信用扩张程度。信贷缺口定义为一国信贷/GDP与其长期趋势的差额,一般来讲信贷缺口过高反映一国信用扩张过快、债务迅速积累,居民过度消费、企业产能扩张,各部门杠杆率增加,经常伴随着资产泡沫、通货膨胀,容易引发汇率贬值、资本外流、外汇储备下降,进而负反馈到本国经济内部,刺破资产价格泡沫,破坏经济结构,造成市场剧烈动荡;反之,如果一国信贷缺口过低甚至处于负区间,那么可以认为该国企业、居民部门信贷需求极不活跃,增长动能放缓,企业、居民部门处在去杠杆、资产负债表调整、产能出清的阶段。

从该指标出发,我们发现智利、新加坡、印尼、韩国、阿根廷信用扩张快(图12),其中智利的信贷缺口已经达到了10%。这些国家债务积累的风险较高。

3)融资成本纬度——阿根廷、土耳其、南非、巴西风险高

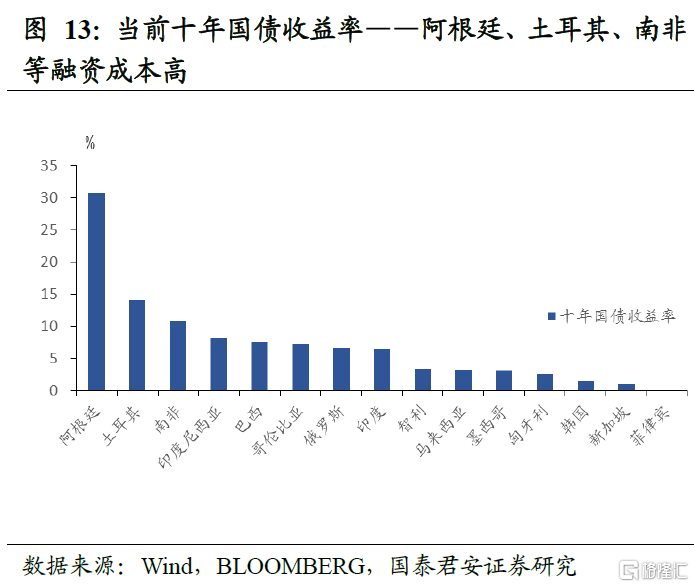

国债收益率视角——南非、阿根廷、俄罗斯、土耳其收益率快速飙升

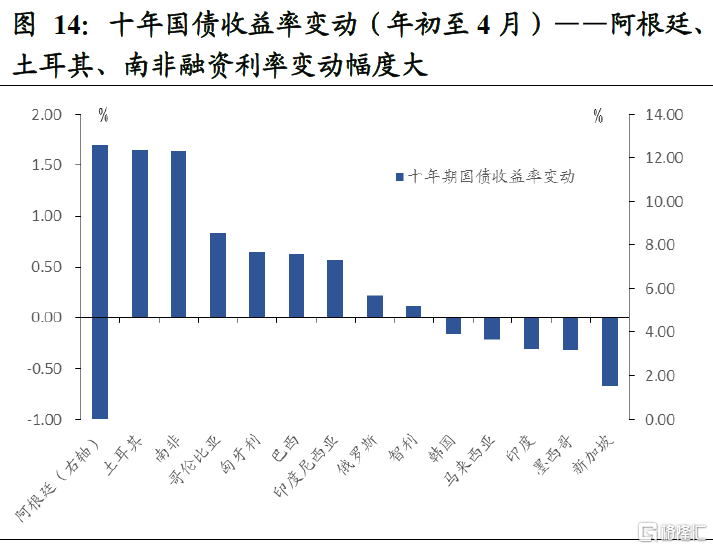

债务风险的爆发核心是流动性的缺失,主要体现为再融资的无以为继。而融资价格是观察融资可持续性的灵敏指标。目前来看,阿根廷、土耳其、南非的十年国债收益率水平都超过了10%,阿根廷更是超过了30%,融资成本高(图13)。而从收益率变动来看,则南非、阿根廷、俄罗斯、土耳其的收益率变动较快(图14)。根据IMF[1]2020年的最新研究的结论,主权债务违约的风险更多来自于利率的边际变化的冲击。因此,收益率快速飙升的国家的债务风险较高。

CDS利差水平视角——土耳其、南非、巴西利差快速飙升

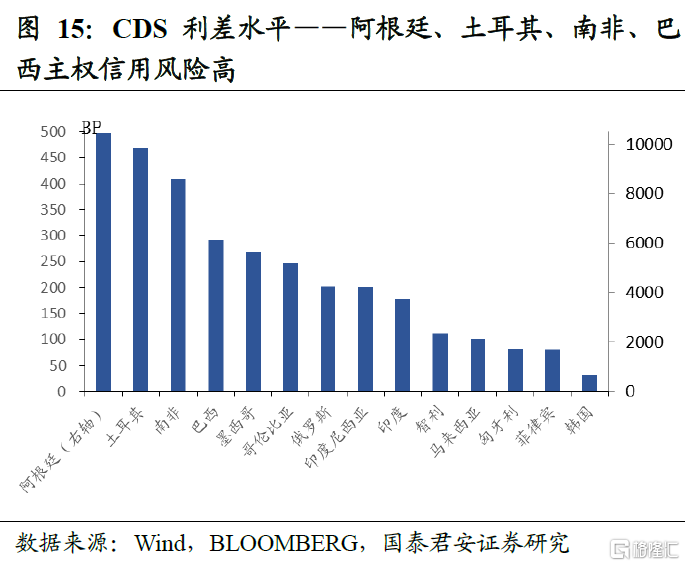

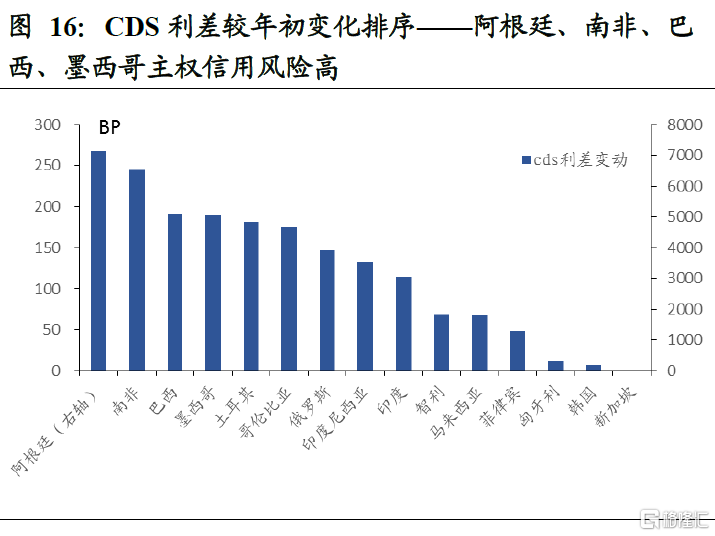

除了国债收益率,从主权CDS的利差水平及其变化的角度,也可更为直观的观察债务违约的风险。当前,阿根廷的主权债务CDS的利差水平已经飙升到近万点的水平,土耳其、南非、巴西等也处于200点以上(图15)。CDS的利差变化的角度也体现类似的特点(图16)。

3.4. 金融及汇率风险——风险“宣泄口”,俄罗斯、巴西、墨西哥、阿根廷、土耳其、智利风险皆高

1)疫情后美元走强,新兴经济体货币大幅度贬值,资本外流加剧

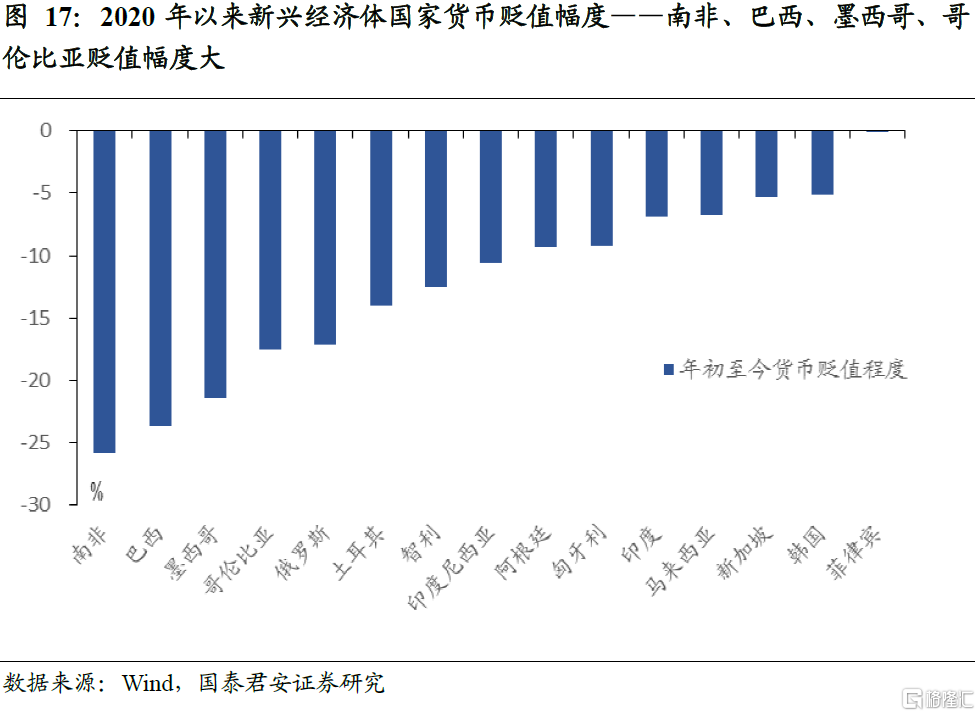

短期由于美元作为国际储备货币,美国金融市场动荡后,流动性趋紧,导致美元短期的走强,对新兴经济体带来冲击。年初以来新兴市场货币对美元大幅度贬值,南美洲及非洲国家的货币多贬值超过10%(图17)。

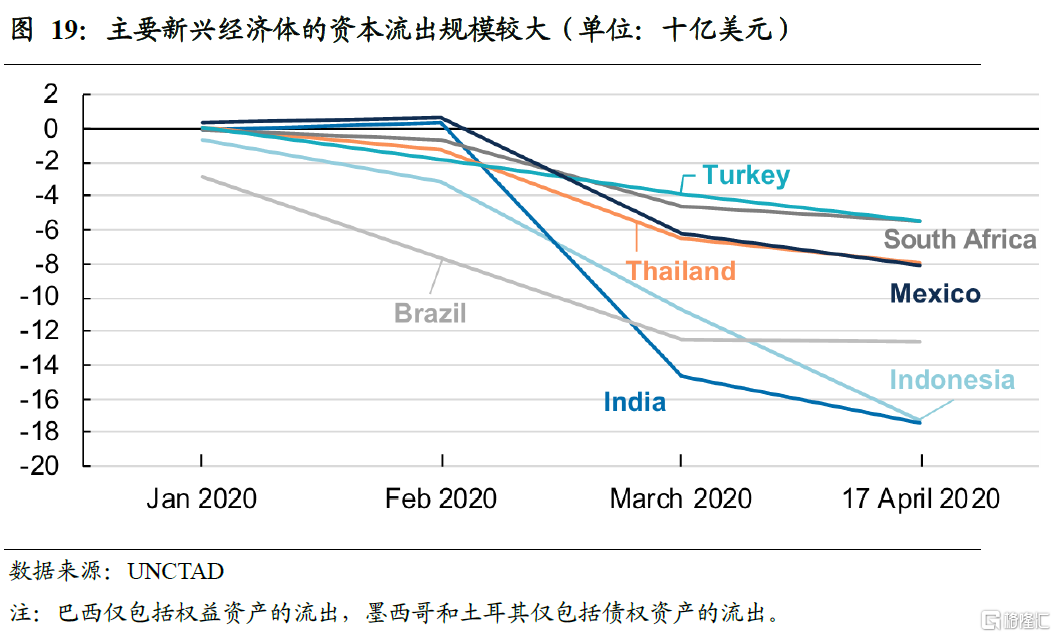

伴随着货币贬值的是国际资本的外流。根据国际金融协会(IIF)的数据,从1月21日开始的70天里,非居民持有的约925亿美元的证券投资从新兴市场流出,当时疫情刚开始爆发。而在过往的危机中,每一次的资金流出在同一时期总计都不到250亿美元。而根据彭博对新兴市场的监测,此次出现的资金外流的现象速度远快于2008年金融危机(图18)。

根据联合国的统计和估算,从主要新兴经济体国家的情况观察,印度、印度尼西亚、巴西等从2020年1月到4月17日期间,流出资金规模均超过了100亿美元(图19)。

2)赤字压力与内部金融失衡——汇率风险的放大器

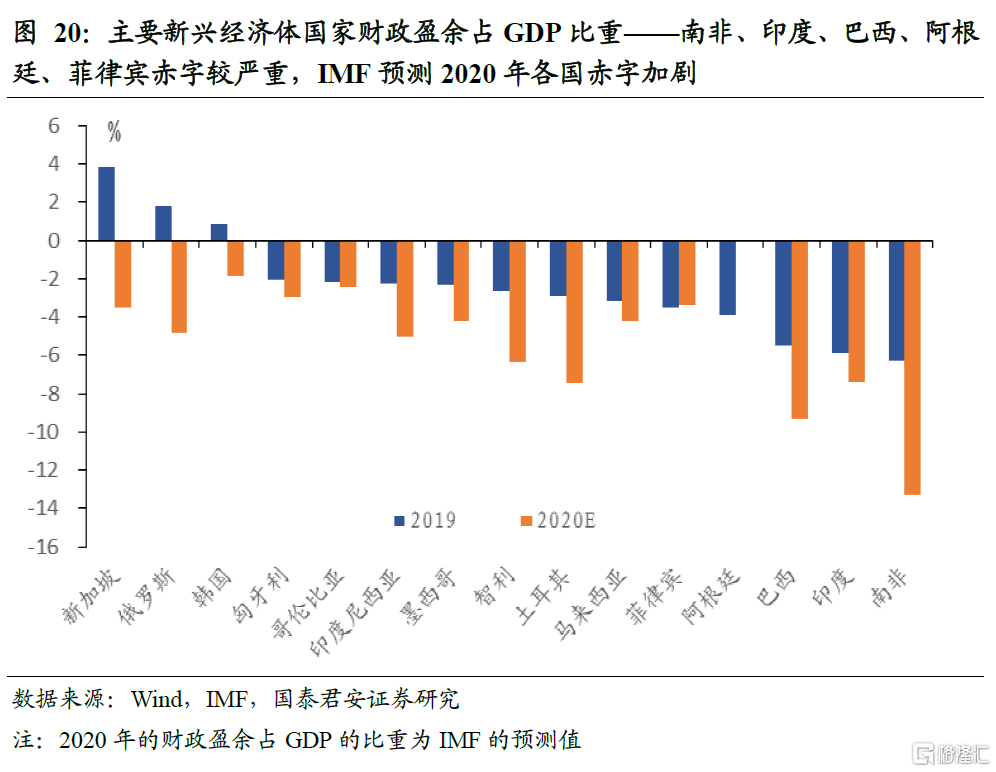

除了外部的美元走强带来的压力外,疫情冲击导致各新兴经济体国家的内部财政赤字的压力进一步加大。2019年的各国的财政收支数据显示,除新加坡、俄罗斯和韩国外,其他主要新兴经济体的财政赤字占GDP的规模均较大(图20)。本次疫情发生后,多国针对疫情的救助措施所带来的财政赤字的规模在GDP的10%左右。如此推算,则新兴经济体的财政赤字压力将进一步加大。面对巨额财政赤字压力,短期内,通过增加税收和减少公共支出来削减财政赤字的可行性较低,发行货币以及通货膨胀的可能性较大,这将进一步引发汇率的贬值压力。

当汇率波动之际,国内的资产价格也更容易受到冲击。我们从房地产和股市两个纬度来衡量一国国内的资产价格的情况。

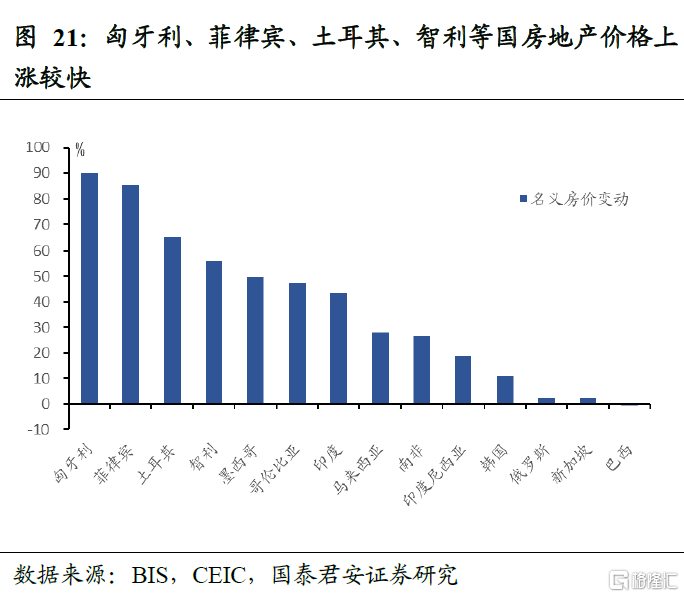

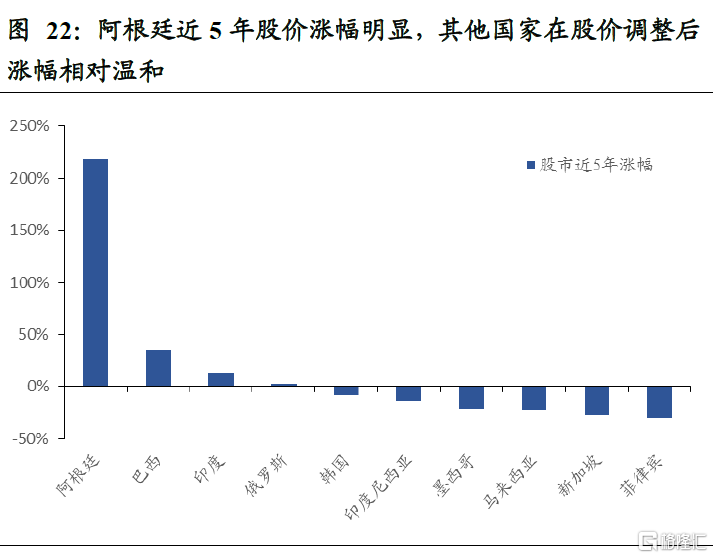

从房地产价格近5年的涨幅来看,匈牙利、菲律宾、土耳其、智利和墨西哥的涨幅超过50%,房价涨幅较快,有可能带来资产价格调整的风险(图21)。而股市方面,由近期出现了大幅度调整,从近5年的涨幅观察,涨幅已经收敛,只有阿根廷股市涨幅仍然超过200%,股市有调整的风险(图22)。

3)资本账户开放程度高的国家面对短期非理性冲击缺乏应对手段,加剧波动

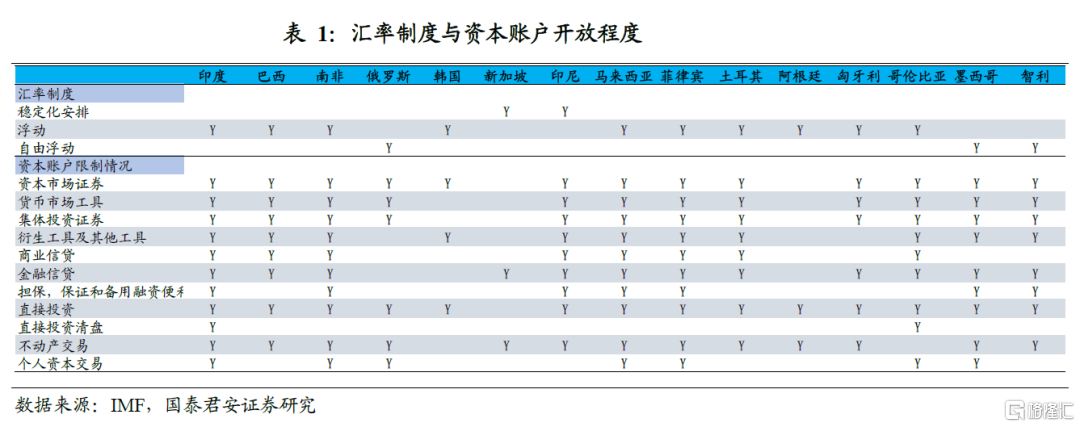

面对汇率的贬值和资本的外流,一国的汇率制度和资本账户的开放程度也是衡量货币危机的重要考量因素。根据IMF的分类和统计,新兴经济体很多国家已经采用了浮动汇率制度,而少数国家采取了自由浮动制度。在资本账户限制方面,大多数国家的限制相对较多,新加坡和韩国作为相对发达的经济体限制相对较少。而发展程度较低的阿根廷、俄罗斯、土耳其、智利等也限制较少,特别是阿根廷,仅对直接投资和不动产交易进行了限制(表1)。而从这些国家的实际情况来看,在外汇领域多出现波动和风险事件。因此,当风险来临时,缺乏资本账户限制的制度安排,则可能导致短期内因恐慌等不理性行为放大外汇领域的风险。

此外,经济风险和债务风险,最终也会传导到汇率风险,汇率成为了一个风险的“宣泄口”。而结合外汇相关制度分析,缺乏资本账户管制的制度安排,在面对突发风险事件时,非理性的恐慌可能加剧汇率领域的风险。结合前文对两方面风险的评估及汇率制度的统计,俄罗斯、巴西、墨西哥、阿根廷、土耳其、智利的汇率风险较大。

2.5. 三方面风险交织,新兴经济体 “完美风暴”恐将来袭

疫情是本次新兴经济体“完美风暴”的导火索。疫情一方面在新兴经济体蔓延,直接冲击内部经济及社会稳定;一方面欧美等发达经济体复工后是否会出现疫情的反复也有很大的不确定性,即新兴经济体的外围需求依旧面临风险。

疫情冲击下的经济衰退风险、债务风险和汇率风险会随着疫情的蔓延而不断加剧,且三者之间相互交织,相互传染,加大了风险暴露的可能性。

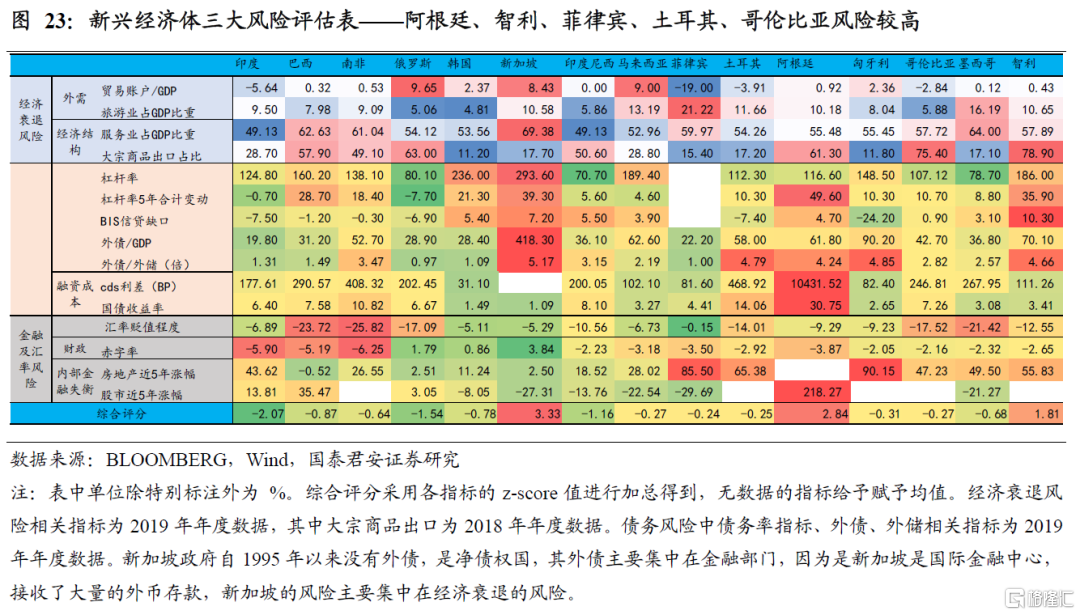

综合考虑以上的风险因素,我们将各指标进行汇总,形成如下风险间热力图,颜色偏红色代表风险高。综合看,阿根廷、智利、菲律宾、土耳其、哥伦比亚风险较高(图23)。

三、 政策应对——国内空间有限,国际协作或者延缓危机的“救命稻草”

3.1. 国内货币政策——空间有限

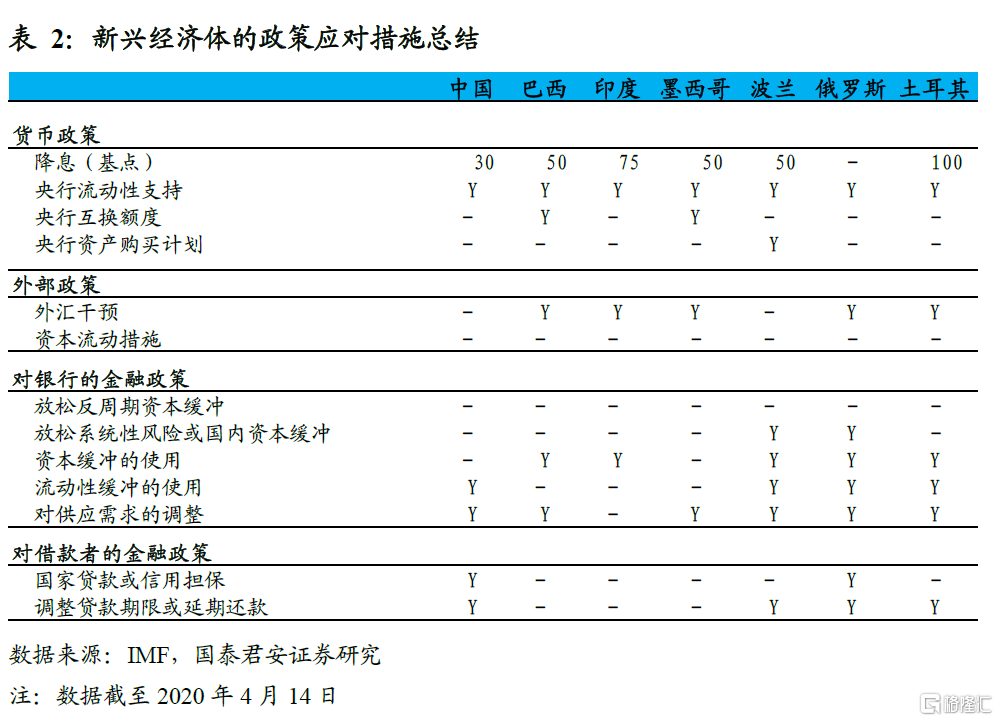

面对危机,当前全球政府和国际组织都在行动,以空前的政策力度来挽救危局(表2)。疫情发生以来,新兴经济体的普遍采取了降息、提供流动性支持、进行资产购买计划等。同时,对银行也采取了逆周期的政策举措,如放松逆周期资本缓冲等。

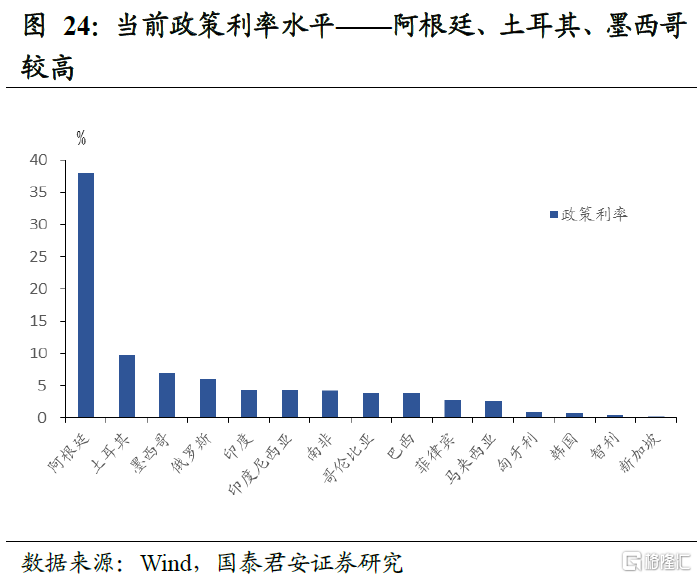

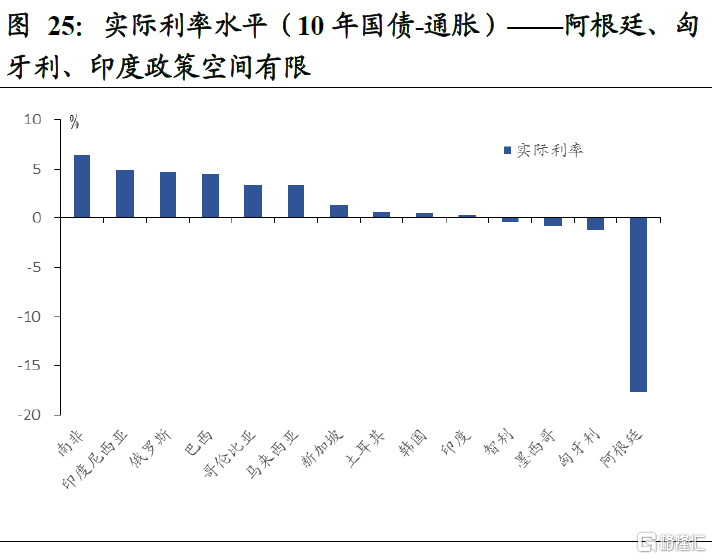

但是就一国而言,其政策的空间是需要考察的现实变量。就货币政策而言,目前虽然新兴经济体的政策利率多在5%左右(图24),但是考虑到一国的通胀率水平,如果以维持实际利率为正的角度出发,其进一步降低政策利率的空间已经较为有限,多数国家不足2%(图25)。

3.2. 国内财政政策——略显不足

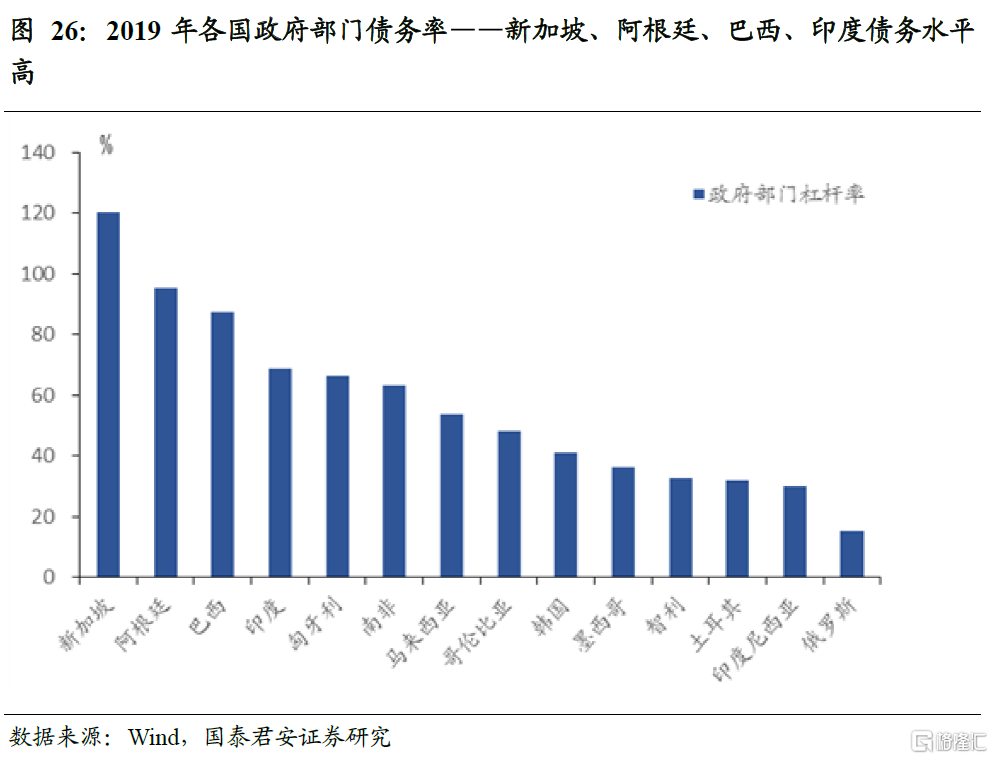

财政政策方面,新兴经济体的历史债务负担较重,阿根廷、巴西、印度、匈牙利和南非等国的债务率都超过60%(图26)。而赤字率方面,如前文分析,除新加坡、俄罗斯、南非、韩国外,均有大量财政赤字。新兴经济体经济实力相对较弱的背景下,其财政扩张的能力也受限。

3.3. 国际协同——全力以赴,是避免新兴市场风险的“救命稻草”

由于疫情的强大的负外部性,多数国家都表现出了国际协作的意愿。以IMF和世界银行为代表,已经积极开展债务减免、紧急贷款援助等措施,来缓解新兴市场国家的风险(表3)。

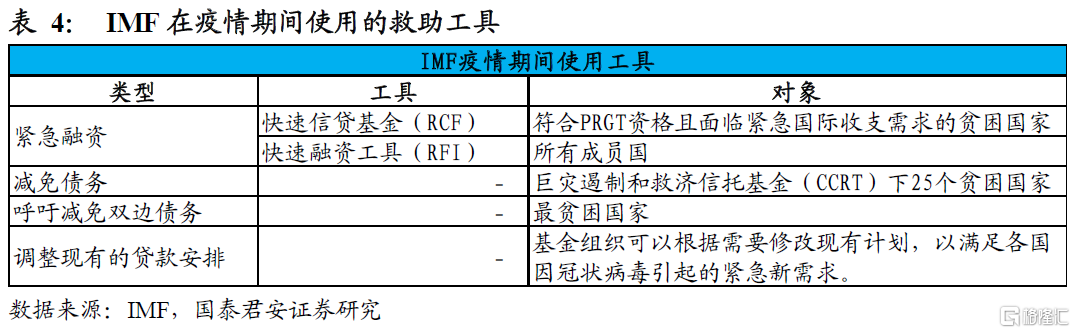

IMF为应对疫情已经推出了紧急融资安排、IMF债务减免、呼吁双边债务减免、调整贷款额度以及提供短期流动资金额度(SLL)等措施(表4)。SLL旨在为具有良好的政策框架和基本面的成员提供流动性支持,这些成员由于外部冲击而产生潜在的,适度的,短期的流动性需求,会导致国际收支困难,此时可以使用SLL。

除此之外,为了应对国际资本的需求,由IMF发行SDR也在讨论之列。为应对2008年的金融危机,IMF曾经进行SDR的特殊分配。2009年,IMF向那些在1981年之后(以前分配之后)加入基金组织的国家进行了特殊的一次性分配,旨在让所有成员国能在公平基础上参与特别提款权体系。利用特别提款权机制实现了融资和流动性支持。

除了IMF,世界银行也为应对疫情进行积极准备(表5)。世行通过国际开发协会对低收入国家进行贷款援助,通过危机应对窗口推出一项140亿美元的快速通道一揽子计划,以加强发展中国家对COVID-19的应对,并缩短恢复时间。紧急反应包括筹资,政策咨询和技术援助,以帮助各国应对大流行的健康和经济影响。此外,还建立新的卫生应急准备和响应多方捐助者基金(HEPRF),这项新基金将补充世界银行集团在未来15个月中提供的高达1600亿美元的融资,鼓励有资格获得IDA的国家增加对备灾的投资,还将为其他无法获得融资的国家和地区提供支持,例如欠款的IDA国家和国际复兴开发银行不具信誉的国家。

面对疫情,国际间的协同和救助的力度是空前的,一定程度可以缓解新兴经济体危机的发生。

四、 风险提示

新兴经济体疫情发展高度不确定性、金融风险的传染性、危机的突变性

More Content