5月11日,晶科科技(601778.SH)發佈《首次公開發行股票發行結果公告》,意味着A股即將迎來最大的民營光伏電站企業,推動中國光伏產業進入新的發展時代。聯想到近期巴菲特等資本大鱷也開始大舉佈局光伏市場,那麼此刻這樣一個光伏產業鏈的龍頭標的就非常值得一探究竟了。

一. A股最大的民營光伏電站企業,大舉佈局光伏產業鏈下游、協同效應顯著

先簡單看看晶科科技的業務狀況。

資料顯示,晶科科技成立於2011年,主營業務包括光伏電站運營、光伏電站轉讓和光伏電站 EPC 等,涉及太陽能光伏電站的開發、投資、建設、運營和管理、轉讓等環節,以及光伏電站EPC工程總承包、電站運營綜合服務解決方案等。其中,光伏電站運營為晶科科技成立至今的核心業務,公司開發的光伏電站項目包括領跑者光伏電站、普通地面電站(包括“農光互補”、“漁光互補”、“林光互補”等光伏複合電站)、屋頂分佈式光伏電站等多種類型。

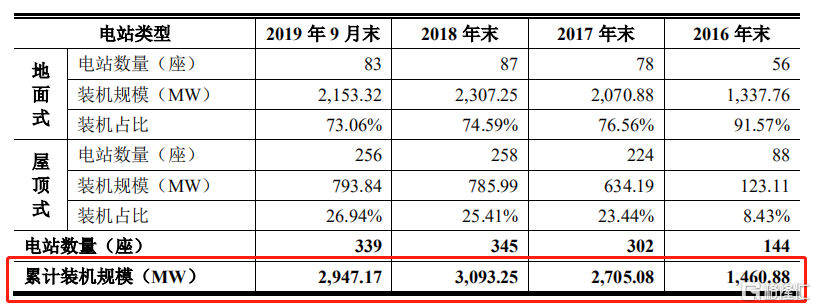

數量和規模上,近年來晶科科技的已併網光伏電站數量和裝機規模均取得快速增長,電站數量由 2016 年末的144座增加至2019年9月末的339座,總併網裝機規模由2016年末的1.46GW 增長至 2019 年9月末的2.95GW,電站覆蓋浙江、江蘇、河北、安徽、寧夏、青海等20多個省份,佔2019年9月末我國光伏累計裝機容量的1.55%,居同行業前列。放眼全行業,以截至2018年末的裝機規模計,晶科科技的裝機規模位列行業第六,也是A股的民營光伏電站企業中規模最大的。

數據來源:公司招股書

結構和類型上,晶科科技已併網的裝機容量以地面式為主,但屋頂式電站的裝機規模增長迅猛,佔比也在不斷提升。具體而言,2016-2018年及2019年前9個月,公司地面式電站裝機容量分別為1.34GW、2.07GW、2.31GW和2.15GW,2016-2018年的年複合增速達到31.33%;屋頂式電站裝機容量分別為0.12GW、0.63GW、0.79GW和0.80GW,2016-2018年複合增速達152.68%,佔比份額也從8.43%上升至了26.94%,公司光伏電站的結構層次日趨優化。

同時,通過對光伏電站的運營和管理,晶科科技已經在光伏電站建設的各個環節積累了豐富經驗,近年來也逐步開始為客户提供光伏電站EPC服務,涵蓋工程總承包、整套設備採購供應以及光伏電站整體解決方案等。

數據來源:公司招股書

截至2019年9末,晶科科技光伏電站的總併網裝機規模較2018年略微下降,主要原因是公司於期內延伸開展了光伏電站轉讓業務,使得盈利來源更為多元化,並向輕資產轉型。2019 年1月和4月,公司分別將玉環晶能電力51%股權和玉環晶科電力51%股權,轉讓給國家電投集團浙江新能源,同年9月,公司又將肥城市天辰光伏發電100%股權和寧夏晶科光伏發電100%股權轉讓給中核山東能源,以上轉讓涉及電站均為地面式。

至此,晶科科技的主營業務已經全面覆蓋光伏發電產業鏈的下游,具備光伏電站一體化解決方案的能力,業務協同效應明顯,很大程度上也強化了品牌的認知效應。

二. 盈利增長動能強勁,毛利率水平行業領先

與已併網裝機規模相對應,報告期內晶科科技的上網電量也得到穩步提升,分別為12.36億千瓦時、25.33億千瓦時、35.20億千瓦時和27.36億千瓦時,推動公司的光伏電站運營業務收入分別為10.61億元、21.55億元、30.29億元和23.08億元,2016-2018年複合增速為69.0%。同時,近三年來,公司憑藉着在光伏電站建設方面積累的豐富經驗,充分挖掘光伏EPC業務,建立了項目施工、交付、管理的競爭優勢,使得該業務板塊從2016年的7.97億元迅速提升至2018年的40.37億元,年複合增速高達125.1%。

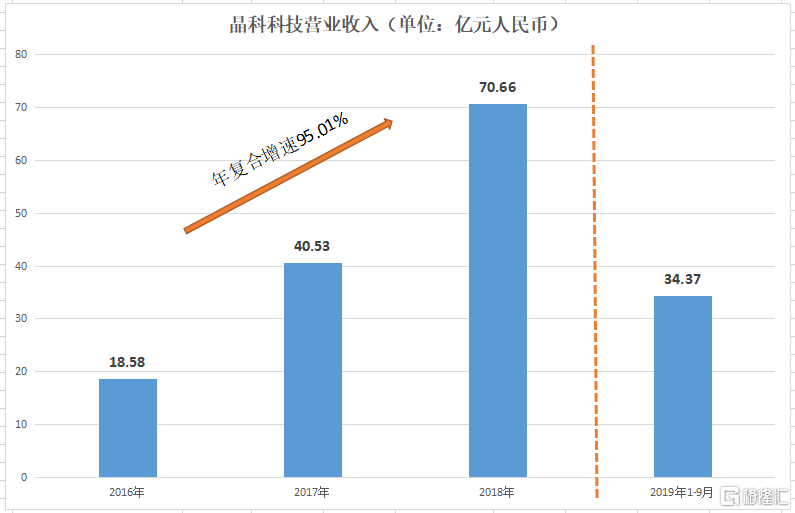

在光伏電站運營+EPC業務雙輪驅動的收入模式下,2016-2018年及2019年前9個月,晶科科技的總營業收入分別為18.58億元、40.53億元、70.66億元及34.37億元,2016-2018年複合增速為95.0%。同時,相應報告期內,公司的歸屬母公司淨利潤分別為0.97億元、6.72億元、9.02億元及4.98億元,2016-2018年複合增速達到204.9%,盈利增長動能強勁。

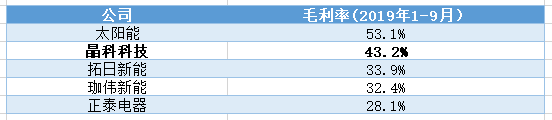

業務效率方面,報告期內,晶科科技的毛利率分別為38.0%、38.9%、32.8%及43.2%,整體保持上升態勢,但於2018年度同比略有6個百分點的下滑,主要是光伏電站運營業務的毛利率要高於光伏電站EPC業務,因此公司的毛利率一定程度會隨着EPC業務的佔比而波動。2018年,公司EPC業務的收入比重達到57.1%,是2016年以來期內比重最高的。放眼光伏行業,晶科科技目前的毛利率水平處於行業的頭部梯隊,並且在民營企業中一騎絕塵,再次顯示了公司於民營光伏企業中“領頭羊”的地位。

數據來源:公司招股書

資金方面,報告期內,晶科科技的經營活動現金流量淨額分別為6.70億元、7.58億元、18.34億元及6.52億元,受益於穩健增長的營業收入而持續產生正向的健康經營現金流,同時,截至各報告期末,公司的資產負債率分別為83.5%、79.0%、75.7%及72.2%,逐年下降。眾所周知,光伏一直是一個相對重資產的行業,而晶科科技憑藉運營經驗所延伸的電站轉讓業務,很大程度上可以起到“減負”的作用,同時本次公司25億元融資款項中的24%都將用於償還銀行貸款,繼續向輕資產轉型,上市後盈利水平有望進一步提升。除了償還貸款外,公司剩餘76%的融資額都將用於用於屋頂分佈式光伏發電項目建設以及應用領跑者項目建設,以支撐主營業務規模的繼續擴張。

而晶科科技之所以能夠在一眾光伏民營企業中突圍,做到高速的盈利增長以及行業領先的毛利率,很大程度上得益於公司注重科技研發,以及在全國的業務佈局已經積累了區域優勢。

一方面,目前晶科科技的主要科研成果體現在電站運維方面,公司擁有國內領先的電站遠程集控平台,可使用遠程集控平台使用數字可視化技術,使得電站運營過程實現透明化,方便了公司的數據採集,提高了電站故障診斷效率,降低了電站運營成本。除遠程集控平台外,公司還進行了光伏電站全程無人監控平台的研發,當前相關技術發明專利正在申請過程中,有望再增加公司的“獨有利器”。2019年前9個月,公司在科研方面的的投入達到約445萬元,招股書中也顯示公司未來仍將進一步加大研發力度,提升公司的技術優勢。

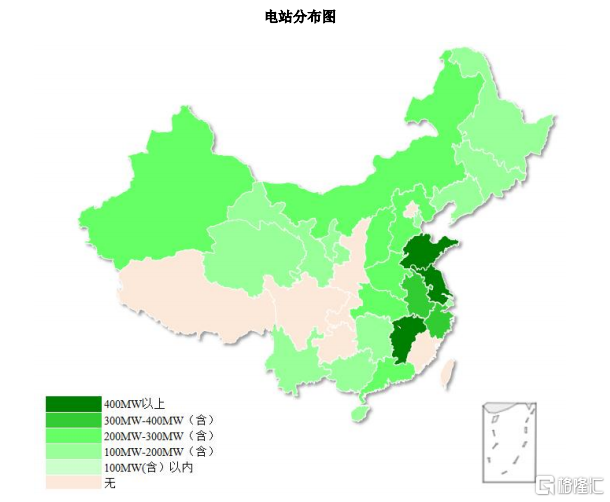

另一方面,公司光伏發電的裝機主要集中在經濟發達地區。截至2019年末,公司在華東地區和華北地區的累計裝機規模分別達1.67GW和0.42GW,佔公司總裝機規模的56.5%和14.1%。以上兩個地區的社會經濟基礎都相對較好,經濟總量大,有利於公司光伏電力的上網消納及運營穩健,能夠推進公司的發電量及收入持續攀升。

數據來源:公司招股書

憑藉着大規模採購的議價能力、科研成果以及高效運營,晶科科技的市場競爭力較強,已經多次中標國內的光伏“領跑者”項目,分別成功競得第一批、第二批、第三批項目中的500MW、400MW、738.1MW光伏電站項目,同批次中位列同行業第8位、第1位和第3位。

不僅在國內處於“領頭羊”地位,晶科科技在海外的業務佈局也頗具野心。今年4月,晶科科技剛剛與法國能源集團EDF組成財團,成功中標了位於阿聯酋阿布扎比的1.5GW 超級光伏項目,競標電價為0.013533美元/千萬時。值得一提的是,待建成之後,這個光伏電站將成為中東地區最大的光伏電站,無疑對整個光伏行業都將起到技術示範作用,彰顯晶科科技的全球化競爭優勢,加速公司在海外的資源整合進程。

三. 中國光伏行業開啟黃金十年,晶科科技有望攜手晶科能源打造千億市值

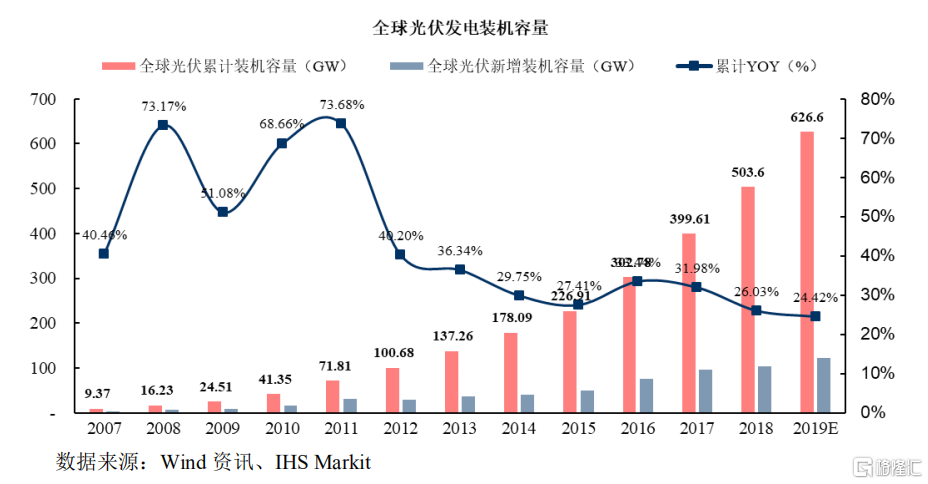

受益於中國、印度等新興市場的需求,以及美國、日本等歐美國家的傳統光伏市場需求,全球光伏發電裝機規模呈現高速增長態勢。截至 2018 年末,全球累計光伏裝機規模達503.6GW,較上年末增長 26.03%。根據彭博新能源財經數據,未來全球光伏發電市場規模仍將保持20%的增速。

其中,中國的累計裝機規模最大,2018年累計裝機規模最佔全球總量的比例約為34.54%,大致為美國光伏裝機規模的2.8倍。同時,中國的光伏產業在全球範圍內增長也是最為迅速的,2018年的新增裝機量佔全球當年總新增量的40%以上。

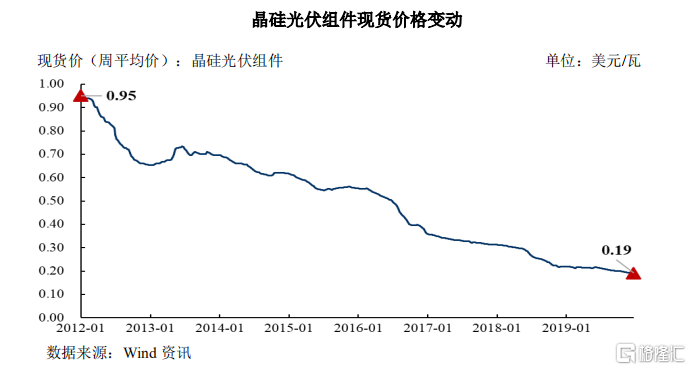

光伏發電產業在我國的快速發展,與組件價格的快速下降和積極的政策導向密不可分。在上游產能和技術革新的推動下,近年來光伏電站的建設呈現大幅下降趨勢,其中,佔到電站建設成本約一半的光伏組件價格顯著下降。根據Wind數據,晶硅光伏組件現貨價格(周平均)由2012年初的0.95美元/瓦下降至2019年末的0.19美元/瓦,降幅達80%。

總的來説,作為核心的清潔能源,為了響應國家的”藍天白雲保衞戰”,光伏行業的發展無疑具備確定性。同時,近幾年隨着建設技術的不斷成熟,成本端持續改善,國內光伏行業的補貼力度也在逐漸“退坡”,迎來平價上網時代。短期來看,光伏補貼下降一定會為一些無法“斷奶”的小企業帶來陣痛,但長期來看,小企業退出“歷史舞台”後,光伏行業的集中度將得到提升,留下來的企業將收穫行業增長+集中度上升的雙重紅利,龍頭企業馬太效應愈加凸顯,也會促進行業更加良性地發展。市場更有專家認為,光伏行業已經正式開啟了黃金十年。

對於晶科科技而言,公司是中國光伏的頭部企業,無論從業務規模還是產業鏈佈局來説,都極具價值釋放潛力。同時,公司已併網的光伏電站都已取得了確定的補貼指標,也已中標了多個“領跑者”項目,説明在技術層面已經做好了迎接平價上網時代的準備。上市後,公司的外部融資渠道也更加充分,維繫行業龍頭優勢有保障。

最後,頗引市場遐想的是,晶科科技與全球最大的組件製造商---晶科能源(紐交所代碼:JKS)都同屬為“晶科系”企業,擁有相同的實控人。晶科能源已於2010年成功登陸美國紐約證券交易所,是目前美股中實力最為強勁的中概股之一,2019年營業收入近300億元,歸屬母公司淨利潤近10億元,晶科科技也是由其於2016年單獨分拆出來的業務。

不過,與之實力相悖的是,晶科能源在紐交所的股價走勢一直較為疲軟,目前的PE(TTM)僅約5倍。近期,受到瑞幸、好未來、愛奇藝等中概股接連遭遇做空的影響,中概股在海外市場更出現了信任危機,價值迴歸正軌非常困難。隨着分拆出來的晶科科技在A股成功實現資本化,價值低估的晶科能源的資本化平台也多了一個更優選擇。同時,晶科能源的業務正好處在光伏行業的上游,與佈局下游的晶科能源業務協同,在平價上網時代明顯具備成本競爭優勢,在估值上有望帶來“1+1>2”的效果。

所以,晶科集團似乎有非常充分的理由將晶科能源在美股退市併入晶科科技,二者協同在光伏的黃金十年打造千億市值的民營“巨無霸”企業。

More Content