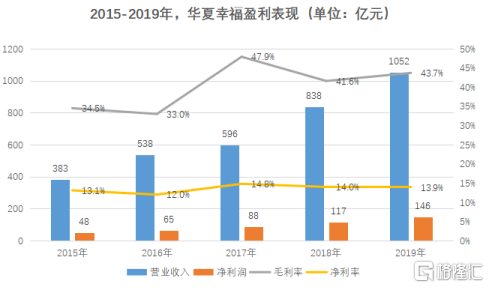

4月25日,華夏幸福基業股份有限公司(以下稱“華夏幸福”)發佈2019年度報告。數據顯示,華夏幸福2019年實現營業收入1052.10億元,在首次躋身“千億收入俱樂部”的同時,公司營業收入、淨利潤、毛利率三項指標近5年複合增速達到29%、32%和37%,均體現出穿越週期的良好運營能力。

從2002年固安工業園區起步、開啟產業新城業務模式,到2007年和2009年先後開始大廠、香河的產業新城開發;再從2012年走出環京區域、佈局全國市場,到2019年進一步明確產業新城及相關業務和商業地產及相關業務雙輪驅動的發展戰略。歷經20年風風雨雨,華夏幸福最終成長為如今國內領先的產業新城運營商。

在4月26日召開的2019年度業績發佈會上,華夏幸福董事長王文學表示,2019年是“都市圈元年”,未來中國經濟增長的結構性機會在都市圈,中國不動產的結構性機會也集中在都市圈。華夏幸福的戰略定位也從“中國領先的產業新城運營商”轉變為“中國領先的核心都市圈不動產投資開發及運營管理平台”。

華夏幸福將如何抓住都市圈發展機遇?在轉型升級的過程中,華夏幸福深耕都市圈的底氣又在哪裏?對投資者來説又意味着怎樣的新機會?

基本面持續向好,回款創新高,負債率優化明顯

2019年,華夏幸福實現營業收入1052.10億元,同比增長25.6%;實現歸母淨利潤146.12億元,同比增長24.4%。同時,華夏幸福毛利率為43.68%,同比提高了2.06個百分點,淨利率則繼續維持在14%左右,整體盈利能力處於較高水平。根據華夏幸福與平安對賭協議的承諾,2019年公司至少要完成144.88億元的歸母淨利潤,而最終華夏幸福順利達標。

在銷售額方面,華夏幸福2019年整體實現銷售額1431.72億元。雖然由於2017-2018年孔雀城拿地相對不足,導致2019年銷售額同比略有下滑,但作為公司發展重要支點的產業新城仍然保持了相對穩健的增長態勢。數據顯示,華夏幸福產業新城業務園區實現收入368.37億元,同比增長18.68%。

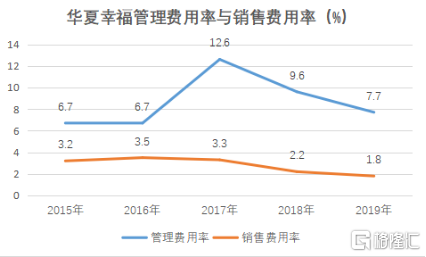

2019年,華夏幸福繼續實行降費增效。2018年,公司的管理費和銷售費用率下降了3個百分點和1.1個百分點,2019年在2018年的基礎上持續改善,管理費用率和銷售費用率繼續下降1.9個百分點和0.4個百分點。

近年來,市場對華夏幸福的現金流狀況頗有疑慮,而華夏幸福現金流緊張主要原因在於,產業新城作為與地方政府的合作項目,回款週期一般在2年左右,較長賬期在一定程度上影響了回款效率。

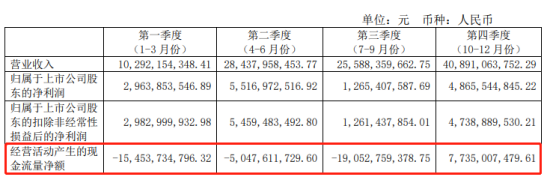

不過從2019年財務數據上看,華夏幸福現金流狀況已大幅改善。數據顯示,雖然華夏幸福在2019年的經營性現金流淨額仍為負,但整個公司在2019年的四季度經營活動產生的現金流淨流入達到77.35億元,單季度大幅轉正呈現出邊際改善的趨勢。

與此同時,華夏幸福2019年全口徑回款955億元,其中包括了879億元的經營性回款和76億元的投資性回款,不僅相較於2018年的789億元全口徑回款同比增長21%,也超過了2016年回款高峯時的923億元,創下歷史新高。

回款的改善不僅進一步説明公司多項提升經營質量管理的動作取得明顯成效,也標誌着經過近20年的打磨,華夏幸福的產業新城模式逐漸進入成熟期——2019年,華夏幸福產業新城園區招商簽約近2000億元,旗下79座產業新城啟動,其中已有66座整體實現回款,22座進入了成熟期,成為公司穩定現金流的重要貢獻點。

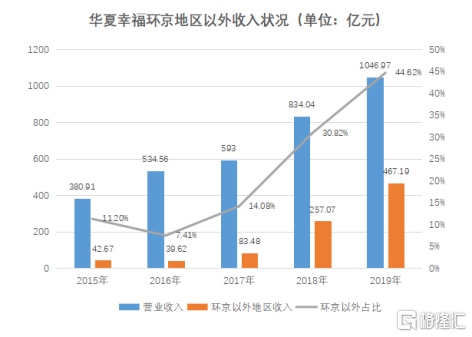

值得注意的是,將主營業務收入按區域劃分,2019年華夏幸福環北京收入為579.79億元,同比增長了0.49%,而環京以外區域實現收入467.19億元,同比大幅增長81.7%。可以預見的是,隨着華夏幸福逐漸擺脱“環京依賴症”,在長三角、粵港澳大灣區等其他核心都市圈站穩腳跟,公司環京以外區域的收入規模以及佔比預計將繼續增長,實現多點開花的發展局面。

異地複製成果顯著,重倉都市圈,把握經濟增長的結構性機會

華夏幸福收入區域結構的不斷完善,還是要得益於產業新城模式異地複製的成功。從2017年開始,華夏幸福大力推進異地複製戰略,截至2019年近3年時間,不僅整個外埠區域收入佔比提升到44%,銷售額佔比和房地產銷售面積佔比也分別提升至58%和60%,異地複製成效顯著。

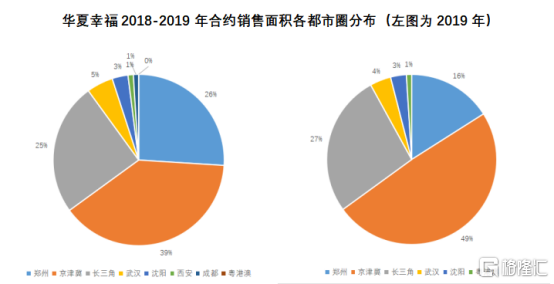

值得一提的是,2019年華夏幸福在環鄭州區域的銷售面積為306萬平方米,同比增長了23.9%,相比2018年佔比增加了近10個百分點,成為華夏幸福銷售增長最為亮眼的地區。

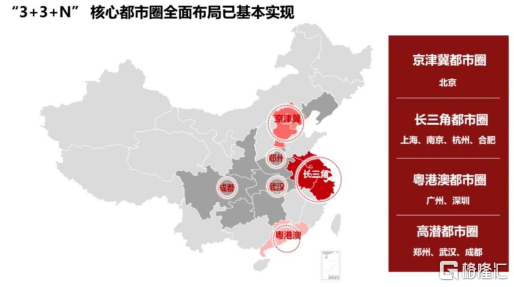

2019年,華夏幸福持續重倉都市圈,把握未來中國經濟增長的結構性機會。截至目前,華夏幸福產業新城共佈局了13個省、15個都市圈,基本完成3+3+N核心都市圈佈局。除京津冀都市圈為華夏幸福的主產區以外,長三角都市圈已經成為業績增長第二極。數據顯示,在收入貢獻方面,杭州都市圈收入163.57億元,同比增長85.75%;南京都市圈為114.59億元,同比增長68.44%;合肥都市圈貢獻45.61億元,同比增長381.51%。綜合來看,整個長三角區域的營收貢獻達到323.76億元,佔華夏幸福總營收約30%。

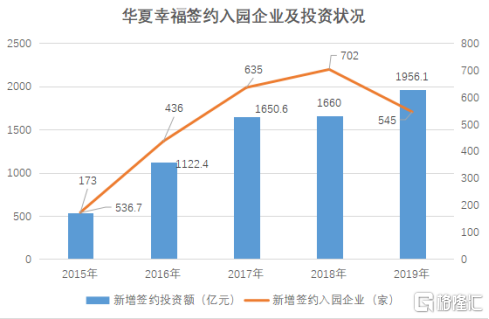

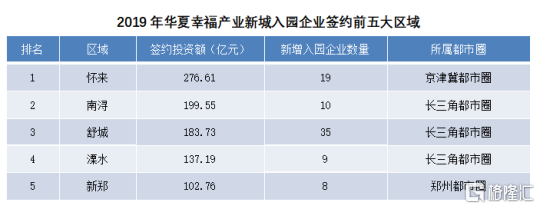

在產業招商的角度,華夏幸福的招商規模再創新高。數據顯示,2019年整體簽約1956.13億元,同比增長17.8%,創歷史新高;新增簽約入園企業545家,平均單家新增簽約投資額較去年同期高出52.1%。尤其是其中的大項目招商(簽約投資額在5億元以上)貢獻率達到85%。其中總投資135億的歐菲光項目落地安徽舒城,總投資135億的欣旺達項目落地南京溧水,總投資290億的合豐泰項目落地浙江湖州南潯。在重點都市圈中,長三角都市圈的江蘇、浙江、安徽、鄭州、武漢,五大都市圈產業招商的佔比約72%。

在4月26日召開的2019年度業績發佈會上,華夏幸福董事長王文學表示,2019年是“都市圈元年”,未來中國經濟增長的結構性機會在都市圈,中國不動產的結構性機會也集中在都市圈。而華夏幸福也抓住都市圈的發展良機,產業新城佈局日臻完善。2019年,嘉善產業新城入選2019浙江省高質量發展優秀案例。2020年,固安新型顯示產業基地被科技部火炬高技術產業開發中心批准為國家火炬特色產業基地。

另據數據顯示,在已啟動的79座產業新城中,72座已有產業項目簽約落地,66座已整體實現回款,22座已進入成熟期,成熟期的標誌正是產業新城淨現金流轉正。隨着華夏幸福產業新城的業務進一步聚焦深耕,預計未來整體回款和經營性現金流將會更上一個新台階。

“三新戰略”開啟,首次涉足商業地產及相關業務,北京、武漢項目成2020年看點

在房地產行業,轉型升級一直是一個繞不開的話題。此前,產業新城起家的華夏幸福一直定位為“中國領先的產業新城運營商”,但是自從平安成為公司第二大股東之後,華夏幸福也開始探索新業務,在產業新城的基礎上,加速開拓輕資產模式。

據瞭解,該業務將由2019年從華潤置地加入的華夏幸福聯席董事長、首席執行官暨總裁吳向東先生負責。在業績發佈會上,吳向東先生表示,經過一年的熱身,華夏幸福的新業務將在今年全面落地。

其實早在去年,華夏幸福就已經提出“三新戰略”:在做大做強產業新城業務的同時,全力開拓新模式、新領域、新地域,在商業綜合體、公共住房、康養、科學社區等商業地產領域取得突破,實現公司業務結構多元化。

在新模式方面,2019年華夏幸福落地北京麗澤項目首個“輕資產”業務模式,與中國平安合作,為中國平安在不動產領域配置保險資產提供全方位管理服務,通過精細化運營開闊新的業績增長點。在新領域方面,公司積極探索並佈局包括商業綜合體、公共住房、康養、科學社區等相關領域,2019年摘牌公司武漢長江中心綜合體項目,佈局深圳市坪山、鹽田、寶安、光明等6個及東莞2個城市更新項目。其中,深圳市鹽田區田心項目已通過深圳市政府重點更新項目計劃立項。在新地域方面,華夏幸福通過北京麗澤、武漢長江中心兩大標杆項目進入北京及華中片區核心圈層,開啟新業務在核心都市圈內的佈局。

武漢長江中心項目效果圖

值得注意的是,北京的麗澤項目和武漢的長江中心項目已經於日前動工,前者是華夏幸福輕資產業務模式的首次嘗試,後者則計劃打造包括辦公、商業、住宅和公寓的綜合體項目,未來可能會為華夏幸福打造新的業績增長點,探索新的業務模式。

在原有產業和住宅業務的基礎上,“三新戰略”將成為華夏幸福拓展增長空間的有益補充,明確產業新城和商業地產雙輪驅動的發展戰略也將進一步增強華夏幸福都市圈發展綜合解決方案的提供能力,為公司在中國新一輪都市圈建設發展中佔據更有利的地位。

結語:機構展望積極,目標價高看至48.26元

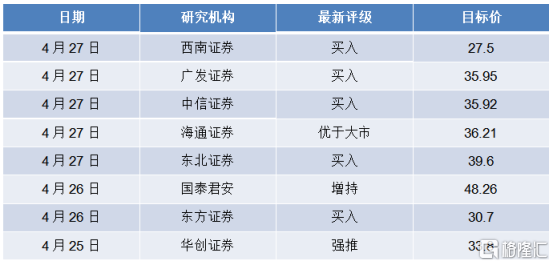

華夏幸福在去年的亮眼表現也得到了二級市場投資者的認可。在華夏幸福年報披露後,4月27日至4月30日共4個交易日,華夏幸福股價累計漲幅高達14.6%。另一邊,評級機構和海內外投行也給予華夏幸福積極展望。

其中,4月14日,惠譽維持華夏幸福評級,展望“穩定”。惠譽表示,華夏幸福的槓桿率在2019-2020年將繼續徘徊在65%左右,但將從2021年開始逐漸下降。“由於多元化的加速,華夏幸福現金回款問題將得到解決。房地產銷售和政府結算款帶來的現金收入增加,將有助於支持推動公司增長而進行的額外投資。”

與此同時,國內不少知名券商也對華夏幸福進行覆蓋,評級樂觀。Wind數據顯示,今年以來共8家國內券商對華夏幸福進行目標價展望,其中國泰君安將目標價設為48.26元,較華夏幸福當前股價23元,約有1倍的上漲空間。此外, 根據Wind一致預期,華夏幸福2020年營業收入預計達到1274億元,同比增長21%;預計實現淨利潤181億元,同比增長24%,同時ROE達到28.8%,繼續維持較高水平。

More Content