今日,瀘州老窖成為白酒最靚的仔。股價平開後大幅走高,盤中一度暴漲6%,截止收盤仍然大漲5.4%。同期,貴州茅台小漲0.22%,五糧液和洋河股份漲2%左右。

(來源:Wind)

從3月23日以來,瀘州老窖累計上漲將近30%。但統計年初至今,股價僅僅上漲2.2%,遠遠跑輸茅台、五糧液,跑贏還在深度治理渠道問題的行業老三洋河。目前,瀘州老窖跟洋河的市值差距僅僅226億元,能不能在努力衝一衝,重回前三甲,成為市場期待。

(來源:Wind)

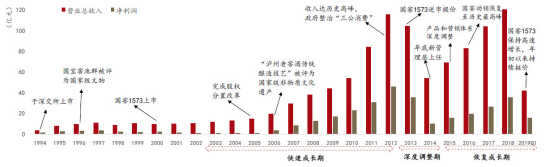

遙想當年,瀘州老窖在上世紀60-70年代,還是中國第一家實現百萬級規模的企業,一度摘取行業銷售桂冠,成為行業老大。儘管瀘州老窖有着悠久的品牌歷史,但也經歷了諸多的風風雨雨。這裏,不妨一起再來回顧一下瀘州老窖的曾經的那份榮耀與坎坷。

1

1988年7月,酒企市場定價權放開,茅五瀘等酒企開啟了一波猛烈的提價。在這輪漲價潮中,古井貢酒於年底率先逆勢降價,迎合了當時民間的消費需求而大獲成功。之後,瀘州老窖也調整策略開啟降價,雖然業績得以擴張,但高端品牌形象遭到破壞。

1994年,瀘州老窖在深交所掛牌上市,僅晚於現市值僅有25億的金楓酒業,要明顯早於1998年上市的五糧液、2001年的貴州茅台以及2009年的洋河股份。

(來源:方正證券)

上市僅過4年,即1998年,遭遇魯酒標王事件以及亞洲金融風暴的影響,瀘州老窖、古井貢酒、山西汾酒等酒企紛紛遭遇經營困境——當時銷量大、價格低,不怎麼賺錢。

後來,瀘州老窖於2000年推出國窖1573高端品牌,並逐步形成了高中低端產品的佈局,為後來快速成長奠定了堅實基礎。一直到2012年,營收規模創下116億元的高度。

不過,當年政府開始整頓“三公消費”,政務用酒需求大減,民間消費還沒完全起來,行業發展進入冰封期。貴州茅台、五糧液率先降價,搶佔民間廣大消費市場,然而瀘州老窖竟逆勢提價,13-14年業績遭遇斷崖式下跌。

不過,好在管理層在2014年下半年開始糾偏,於7月對國窖1573進行降價。接着9月,公司暫停國窖1573的發貨,着力去庫存,全年國窖發貨僅1000多噸。

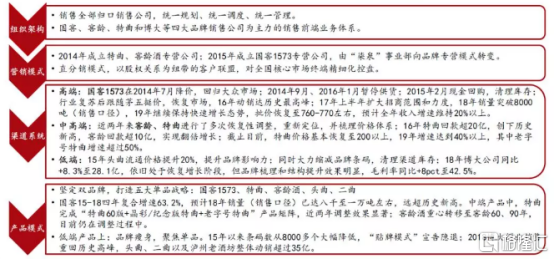

瀘州老窖經歷了13-14年的至暗時刻,並最終與14年底迎來了新管理層。新官上任三把火,在組織架構、營銷模式、渠道系統、產品模式等方面大刀闊斧式改革,後來逐漸顯現成果。

(來源:方正證券)

在產品上,新任管理層下了不少功夫。

在低端產品上,提出頭曲和二曲雙品牌,大幅縮減宂餘品牌。一方面,2015年來,條碼數從8000多個大幅降低,盈利能力差的被清理出去;另一方面,提高頭曲二曲的價格,其中頭曲100-200價格定位顯現成效。

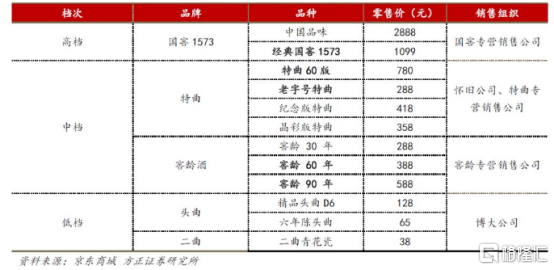

中端酒,以特曲和窖齡為首。

其中,特曲60版卡位400-500元價格帶,於2014年5月上市,前三年主要在四川和重慶等地流通,2018年實現7.5億元銷量,同比增長46%,19年銷量已經突破10億元,到2021年特曲60版要打造成為20億大單品,成為500元價格段中國高端白酒的團購標杆產品。

高端酒方面,國窖1573於2014年降價去庫存,並在2015年重回高增長,全年發貨量超過2000噸,2016年便達到5000噸左右。2017年,國窖兩次提價。2018年,國窖銷量高達8000噸,遠超歷史最高。在2019年,包括國窖在內的高端酒營收86億元,同比增長34.78%。

雖然國窖1573銷量提升很快,但在全國高端白酒的市場份額並不算太高。

2013年到2017年,全國高端白酒市場集中度迅速提升,茅台、五糧液、1573均實現了高速增長,銷量年複合增速分別達到13%、7%、19%。2012年前三名佔據72%的市場份額,到2018年,已經佔到95%的市場份額。其中茅台佔63%,五糧液佔26%,瀘州老窖高端酒佔比僅為6%。

不過,1573也還算是在高端白酒分得一杯羹,保住了老窖這塊歷史硬招牌。

2

2019年,瀘州老窖總營收為158.17億元,同比增長21.15%,歸母淨利潤為46.42億元,同比增長33.17%。最近5年,營收均保持在20%以上,利潤增速均維持在30%以上。

(來源:Wind)

2019年分產品來看,高檔酒營收86億元,同比大增35%;中檔酒營收37.49億元,同比僅增2%;低檔酒營收32.71億元,同比增長17%。值得注意的是,高端酒佔總營收的比例提升至54.35%,同比提升將近7個百分點。這是市場殷切希望的。

分量價來看,全年實現銷量14.27萬噸,同比下降3%,主要原因是中檔酒產品進一步聚焦,銷量下滑;噸價為11.09萬噸元,同比提升24%,系國窖和特曲的提價和產品結構的提升。

2020年,突如其來的新冠疫情,對於瀘州老窖的中低端酒銷售衝擊不小。一季度,瀘州老窖營收35.52億元,同比下滑14.79%,歸母淨利潤為17.07億元,同比反而增長12.72%。

為何會出現不增收反而增利呢?

其實,利潤上升主要有兩大原因。一方面,毛利率提升,有可能是高端酒銷量不減,中低端酒銷售減少,也有可能是部分成本發生了期限錯配。另一方面,公司避税操作(從銷售子公司出貨不需要繳納消費税),使它的附加税支出減少,帶來利潤的增長。

拆分看,毛利提升、銷售費用及税務費用減少對利潤的貢獻分別為4億元、2.2億元、2.7億元。

(來源:Wind)

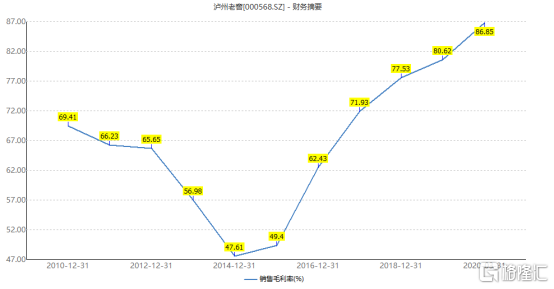

綜合毛利率方面,2020年一季度已經高達86.85%,比2014年高出39%,主要原因是高端白酒——國窖的放量以及提價。另外,一季度淨利率為48.59%,同比提升11.31%,環比4季度末提升19.24%。

(來源:Wind)

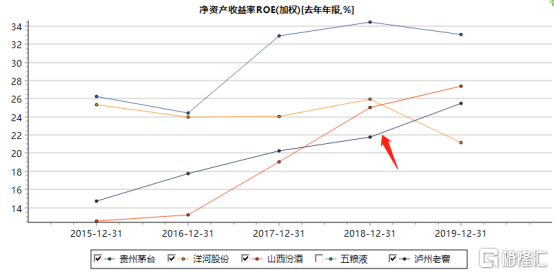

2019年淨資產收益率(加權ROE)為25.5%,同比2018年提升3.69個百分點。這也側面證明瀘州老窖的盈利能力逐步回升。

(來源:Wind)

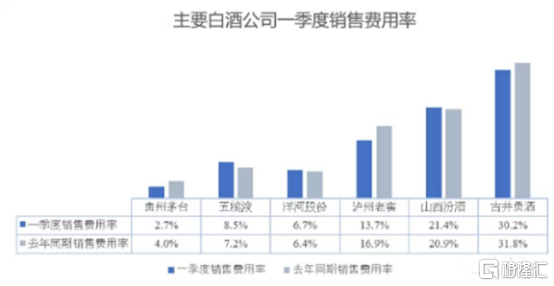

再看銷售費用率,一季度為13.7%,而行業前三甲分別為2.7%、8.5%、6.7%,還存在較大差距。

(來源:機構整理)

一季度受新冠疫情影響,瀘州老窖接連兩次發文取消了2月和3月的配額,為經銷商“減負”。但根據招商證券近期調研,國窖、特曲庫存良性水平,五一後需求恢復後,配額進度有望全面恢復。在兩大單品的恢復發貨保障下,疊加同比提價效應,疫情後二季度逐步恢復,三、四季度增速轉正。

不可否認的是,新冠疫情對於酒企或多或少有衝擊。對瀘州老窖的衝擊明顯高於茅台和五糧液。今年,瀘州老窖想要維持過往5年30%的利潤增速,基本不太現實,恐怕要降低預期為宜。

3

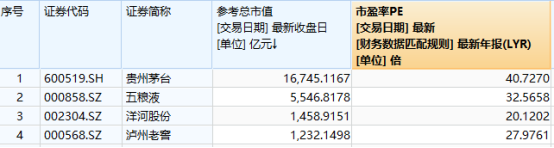

當下,瀘州老窖動態PE為26.9倍,處於估值中位數以下。與自身歷史估值對比,似乎低估一些。

(來源:Wind)

橫向對比,瀘州老窖均要低於茅台40.7倍的估值以及五糧液32.5倍的估值。不過,基於市場競爭地位以及盈利能力等方面,茅五要高出瀘州老窖一個台階,是合理且正常的。這樣來看,瀘州老窖並沒有券商吹噓的如此“低估”。

(來源:Wind)

今年白酒行業整體業績增速會相比往年會踩踩剎車,但為何白酒近來還是履履受到市場青睞呢?

主要的原因是受疫情衝擊相對較小,業績確定性較好。當然,茅台、五糧液近來多次創下歷史新高之後,估值也小有泡沫。

藉着這一波食品飲料的東風,瀘州老窖接下來或許也還會有一些表現。但高度最終還是得落腳在實實在在的業績上。

More Content