2019年財報季剛落下帷幕,美克家居(600337.SH)即傳來新動作,5月8日,公司與騰訊廣告在上海騰雲大廈全新簽署了“2020美好生活領航計劃”戰略合作協議,雙方聚焦“品牌營銷、渠道合作、產業鏈打造”等三大方向展開升級與合作。作為一家國際知名的品牌家居企業,此次美克家居攜手互聯網科技巨頭跨界組CP,究竟在謀劃一步什麼樣的大棋,雙方又將碰撞出什麼樣的火花。隨着財報、一季報相繼出爐,行業及市場轉暖之際,又該如何看待美克家居的投資機會?

一·疫情影響短期需求,"黃金坑"下顯現佈局時機

首先不妨從行業層面入手,疫情之下,家居行業面臨較大壓力,資本市場也出現一定的調整。當下隨着國內疫情得到控制,市場也呈現逐步回暖趨勢,多數機構紛紛看好家居行業的機會,這背後的邏輯是什麼?

從年初以來的市場情況來看,疫情對家居行業的影響主要作用在需求端,並重點體現在兩個方面。

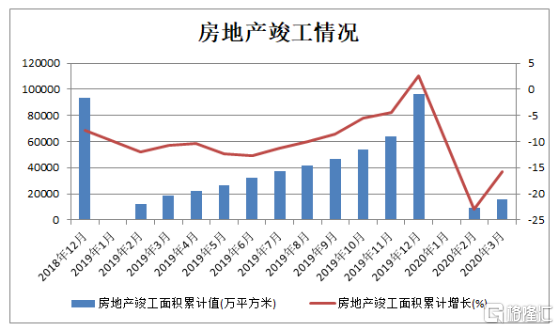

其一是家居市場作為房地產的下游產品,與房地產行業的景氣度息息相關,受疫情影響,房地產銷售受到抑制,竣工節奏以及交付週期也受到影響,由此也抑制了傢俱需求,對家居市場帶來衝擊。其二則是受到疫情防控導致的門店關門或限流措施等影響,零售端市場的到店消費減少,對傢俱賣場帶來了負面作用。此外家居企業大型線下營銷計劃,展會活動等也難以落實,無法對銷售端帶來刺激。

由此來看,疫情更多的是對需求進行了壓制,而隨着疫情好轉,積壓的需求也將有望快速釋放,推動家居市場的復甦和爆發。而從驅動因素來看,則可以從以下幾個角度考慮:

首先,疫情令廣大人民羣眾長時間蝸居在家中,將刺激消費者對高品質居家生活的追求,由此隨着生活、消費正常化後,消費者有意願加大對優質家居產品的購買。

其次,隨着房地產市場回暖,尤其是交付上升以及二手房成交活躍,這也將直接推動家居市場的消費熱情。對此,天風證券指出,家居板塊零售端受到疫情對消費的壓制影響,短期來看,疫情打斷了一季度竣工回暖節奏,中長期維持竣工回暖的判斷。而根據交房模型,由於2016-2018年精裝修開盤套數高增長,2020年交付增長預期較強,交房後的家居消費需求有望快速復甦。

此外政策面上也在釋放利好,此前商務部消費促進司負責人王斌在3月18日召開的國務院聯防聯控機制新聞發佈會上表示:將會同有關部門進一步研提促進傢俱、家電、汽車等重點商品消費的政策措施。而截至目前多個城市也在相繼發放消費券,提振消費,刺激市場回暖,而這其中傳統的大件商品,家居消費也是重點刺激對象。

總體而言,不論是政策層面、還是房地產復甦、以及受疫情壓制的消費需求釋放等都在助推家居行業市場景氣度的提升,由此再回到受此前悲觀情緒導致較大幅度下挫的家居板塊,當下時點可以説留下了一個不錯的黃金坑,行業投資機會已經顯現。

二·穩健增長的行業標兵,經營質量明顯改善

由行業層面回到公司,此前美克家居(600337.SH)披露2019年全年業績報告顯示。公司全年實現營業收入55.88億元,同比增長6.21%;實現歸屬於上市公司股東的淨利潤4.64億元,同比增長2.76%。

從營收層面來看,美克美家過去幾年整體營收發展勢頭良好。2017年到2019年,美克家居營業收入分別達41.79億元、52.61億元和55.88億元,呈現穩步上升之勢。

聚焦到2019年,美克家居年度營收同比增長6.21%,公司層面給出的主要原因有兩個。一是通過數字化精準營銷、全渠道運營策略實施持續提升營銷轉化率,實現國內直營業務的穩定增長;二是公司積極推進全球銷售網絡佈局,國際批發業務實現較大幅度增長。

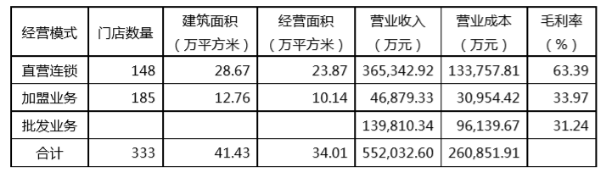

美克家居採取的是直營+加盟相結合的經營模式,公司收入體現在國內直營業務、國內加盟業務及國際批發業務三個方面,其中國內直營業務營收佔比最大,2019年實現營收36.53億,同比增長7.54%,佔總營收65.38%,較上年提升0.8個百分點,直營業務毛利率為63.39%。

分產品類別來看,美克家居的零售家居商品實現營收41.22億元,比上年同期增長5.96%;批發傢俱商品實現營收13.98億元,同比增長14.56%。毛利率方面,整體家居行業毛利率為52.75%;零售家居商品毛利率60.04%,比上年同期增加1.17個百分點,批發傢俱商品毛利率為31.24%。

從利潤端來看,2019年,美克家居實現歸屬於上市公司股東的淨利潤為4.64億元,同比增長2.76%。淨利潤增長的主要原因為公司實施多品牌戰略,聚焦核心品牌規模化發展,實現了國內零售業務的穩步增長。此外,公司的經營性現金流在業績報告期內也呈現大幅向好之勢。2019年美克家居經營活動產生的現金流量淨額由2018年-1.25億元提升至6.05億元,反映公司經營進一步改善,主營業務收入回款力度得到明顯增強。

總體來看,美克家居交出的財報關鍵指標顯示,過去一年公司的核心業務表現依舊穩健,國際業務發展強勁,經營改善明顯,整體成長動能仍然較為充沛。

三·供應鏈改進、數字化轉型持續落地,家居龍頭的成長機會

業績造好的背後,與公司的戰略息息相關,相較於傳統家居企業,美克家居定位中高端,並致力於數字化轉型,公司積極推動品牌升級和渠道、供應鏈的改善,成長價值也在這其中持續得到體現。

具體而言,可以從以下幾個層面考量:

首先,在消費升級的大背景下,美克家居憑藉已經具有的品牌和渠道卡位優勢,能夠在行業中持續獲得成長機會,並藉此不斷鞏固自身行業地位,實現穩健增長。

作為行業龍頭,美克家居一直堅守“重塑頂級品牌”戰略,聚焦於品牌及渠道的打造升級,其有效的迎合了消費升級的趨勢,同時也有能力持續捕獲長尾資源。考慮到整個家居行業集中度的提升,龍頭效應開始顯現,美克家居作為行業頭部品牌,也有優勢在這一趨勢中持續搶佔市場份額。

其次,就數字化轉型而言,美克家居積極加快推進零售數字化轉型,同時不斷改善供應鏈管理,有效提升了企業運營質量。公司攜手華為、騰訊等數字互聯網巨頭,在基礎網絡、數字化應用等方面的深度合作,推動數字化轉型落地。值得一提的是,公司的數字化轉型成效也已經初步顯現,2019年財報數據顯示,美克美家數字化營銷轉化達成率達35.59%;而最新一季報顯示,在疫情影響之下美克家居線上數字化營銷收入同比增長135%,線上銷售佔總收入比超過17%,佔比同比增長241%。部分門店線上銷售金額佔比超過50%,來自線上的客流佔比超過80%,形成線上向線下引流的良性循環。此外,美克家居於今年3月迭代推出“美家心選”小程序,在全網推出10個小時內,累計訪問客户近萬人。上線一個月,單日銷售額較上線初期日均銷售額增長223%。

此次,美克家居與騰訊廣告的合作也是其在零售數字化升級的重要佈局動作,公司藉助自身的品牌基因與騰訊廣告的科技化力量相結合,以期實現品牌營銷破圈、渠道引流,場景賦能等基礎之上的優勢互補。

而除了零售端的顯著效果外,美克家居數字化轉型還體現在供應鏈的改進上。年報顯示,美克家居通過提高計劃、生產、銷售和物流的適應性來改善供應鏈的柔性,再輔以數字化先進技術精準的實時性,提升速度和可靠性,存貨控制初見成效。而伴隨供應鏈效率的提升以及公司總成本的優化,也為美克家居舉的的經營效益也得到了進一步的提振,業績實現了有質量的增長。

展望未來,隨着萬物互聯時代的到來,美克家居還有望藉助對自身在家居行業的產業鏈的整合以及數字化升級改造,形成具備成本優勢的家居生態服務體系,賦能新時代的家居智能製造產業,並由此打開更廣闊的市場空間。

最後,聚焦到公司的創新業務——ToB業務以及高端定製業務這也將是公司成長的新引擎所在。從ToB業務來看,去年開始美克家居啟動了ToB業務+地產商合作,通過與地產公司、硬裝公司合作,實現軟硬裝整體交付;同時公司積極拓展國內外酒店業務,成為軟裝產品供應商,不斷擴大公司的業務規模,而得益於與房地產商以及國內外多家酒店的合作,公司ToB銷售規模實現了較大幅度的提升。此外,公司的高端定製業務也在全面推進,憑藉公司在品牌、渠道、技術、研發等多維度的優勢,公司有望重塑整個定製家居市場,並形成新的業務增長極。

四·結語

當下隨着疫情不斷得到控制,市場回暖跡象明顯,家居行業的投資機會在政策、需求等多個層面不斷得到刺激。聚焦行業內部公司,美克家居作為具備獨特經營模式的品牌企業,有望藉助其自身的優勢在疫情後時代快速回血。而公司的成長價值更體現在其自身的商業模式以及品牌、渠道升級和數字化轉型等方面,雖然目前在疫情衝擊下公司基本面呈現下滑,不過短期因素帶來的市場震盪也為投資人提供了一個不錯的押注時點,伴隨後續業績回暖確認,以及此次與騰訊廣告戰略合作的催化劑效應,相信公司股價彈性也將十分可觀。

More Content