資本市場又迎來重磅改革,這對於A股市場來説又意味着什麼呢?

昨日晚間,央行、國家外匯管理局發佈了《境外機構投資者境內證券期貨投資資金管理規定》。

據悉,取消境外機構投資者額度限制的相關決定在2019年9月就已經做出,如今相關規定正式落地。《規定》主要內容包括:

一是落實取消合格境外機構投資者和人民幣合格境外機構投資者(以下簡稱合格投資者)境內證券投資額度管理要求,對合格投資者跨境資金匯出入和兑換實行登記管理;

二是實施本外幣一體化管理,允許合格投資者自主選擇匯入資金幣種和時機;

三是大幅簡化合格投資者境內證券投資收益匯出手續,取消中國註冊會計師出具的投資收益專項審計報告和税務備案表等材料要求,改以完税承諾函替代;

四是取消託管人數量限制,允許單家合格投資者委託多家境內託管人,並實施主報告人制度;

五是完善合格投資者境內證券投資外匯風險及投資風險管理要求;

六是人民銀行、外匯局加強事中事後監管。

目前,外資進入A股的主要通道主要就是滬深股通、QFII和RQFII。《規定》正式落地後,外資進入中國股市的通道更加順暢。

1

外資與A股的二三事

實際上,外資和A股市場之間曾發生了許多故事。在這些故事中,出台的某些措施直接胎死腹中,就像曾經“大火”的港股直通車。

2007年初,香港建議中央政府,請求允許中國內地投資者投資一系列範圍廣泛的海外資產,從而使香港既成為一個投資流出渠道,也成為投資目的地。在獲得批覆後,中國國家外匯管理局宣佈了“港股直通車”計劃立刻引發香港股市大漲。

當年9月,中國社科院世界經濟與政治研究所呼籲“資本項目放開應當緩行”,因為“港股直通車”開放後可能對國家產生的危害。

最後,港股直通車被無限期推遲。

這些措施中有的實施一段時間後最終走向了“消亡”,例如B股的融資功能逐漸衰竭。

不過,也有一些措施越來越好,就像滬深港通以及現在的QFII/RQFII制度。

據悉,QFII和RQFII制度先後於2002年和2011年在中國實施。

2003年7月9日上午10點16分,作為首批QFII,瑞士銀行的中國證券部主管袁淑琴(Nicole Yuen)敲入了外資進入中國股市的第一單。

當時諸多投資者表示,這是QFII的一小步,卻是中國資本市場的一大步。

據悉,瑞士銀行的選股標準主要基於四點:一要流通性比較好;二是企業管理的透明度要高,信息披露要規範;三是公司的基本面和贏利增長能力都要不錯,以及與盈利率相對應的股價是否合理;最後主要看中在中國經濟增長中能夠受益的行業。

在上述標準下,寶鋼股份,上港集箱(現在叫上港集團),外運發展和中興通訊脱穎而出,受到了瑞士銀行的“寵幸”。

17年過去了,外運發展已經被中國外運換股吸收合併,而中國外運和寶鋼股份、上港集團現在的股價表現都不太好,均不足5元/股。

這四個曾經的“幸運兒”如今已經全都不在QFII/RQFII的持倉中。

事實上,在QFII推出後確實曾有過一段“風光”的日子,只不過後來受到了滬深港通的巨大沖擊。

2

QFII/RQFII買了哪些A股?

從現狀來看,合計有327家QFII獲批投資額度1146.6億美元;268家RQFII機構獲批7587.72億元人民幣投資額度。

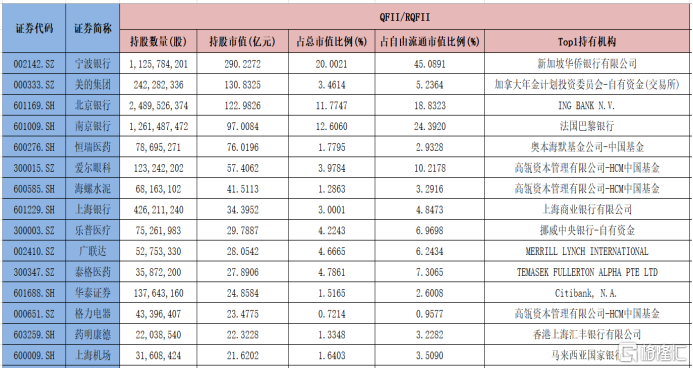

Wind數據顯示,截至5月7日,QFII/RQFII出現在了409家A股公司的前十大流通股股東名單上,合計持有104.91億股,持倉總市值為1697.61億元。

從持倉市值來看,超過百億元的有寧波銀行、美的集團、北京銀行。此外,QFII/RQFII持有南京銀行、恆瑞醫藥、愛爾眼科、海螺水泥、上海銀行、樂普醫療、廣聯達的市值也排在前列。

(數據來源:Wind)

從持股市值佔自由流通市值的比例來看,排名前五的是寧波銀行(45.09%)、南京銀行(24.39%)、江蘇租賃(20.29%)、飛科電器(19.43%)、北京銀行(18.83%)。

(數據來源:Wind)

而從持股的行業分佈來看,QFII/RQFII目前持有的個股主要集中在消費品、工業、信息技術、材料、醫藥保健等行業。

3

不再限購對A股的影響有多大?

滬深股通渠道是外資進入A股市場的另一大通道,其數據可以作為參考。

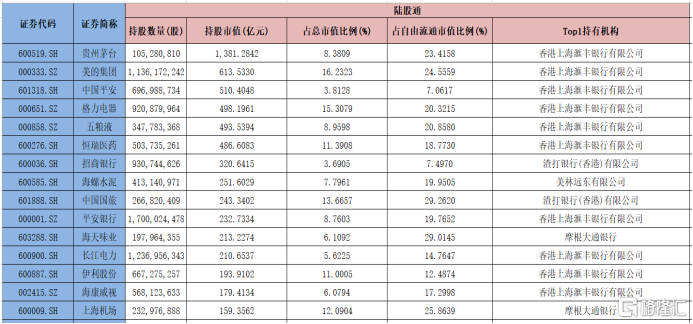

Wind數據顯示,截止5月7日,北上資金合計持有A股上市公司的市值超過了1.47萬億元,其中貴州茅台、美的集團、中國平安、格力電器、五糧液、恆瑞醫藥等白馬股排在榜單前列。

(數據來源:Wind)

而截至2020年4月底,A股市場有上市公司3850家,合計總市值已經達到了59.4萬億元。

北上資金的持倉市值佔A股總市值的比重約為2.5%,而QFII/RQFII的持倉市值佔比僅為0.29%。

不難發現,雖然同為外資進入A股市場的兩大通道,通過滬深股通進入的資金是QFII/RQFII通道的數倍。

而滬深股通的持倉市值以及QFII/RQFII的持倉市值相較於A股市場的總市值來説或許用“滄海之一粟”來形容稍有過分,但其實佔比真的不算很大,尤其是QFII/RQFII。

另外,去年QFII的額度就已經從1500億美元增加到了3000億美元,但是從上述的申報額度來看,僅用去了總額度的1/3多一點。

可以説,QFII/RQFII當下對A股的影響力微乎其微,而且取消額度限制並不代表短時間內會有大量外資湧入中國資本市場。

因此,那些聽到中國取消了“限購令”就歡天喜地的以為會有外資來給自己“抬轎子”的投資者可以洗洗睡了。

不過,這並不是説取消“限購令”沒用。

從中長期看,目前A股市場已經處於相對低位,低估值對於長線資金具有吸引力。與此同時,隨着A股納入各類國際指數的比重不斷提高,被動投資與主動投資的需求都會持續上升。

現在的做法為未來外資的進入掃除了障礙,可以説是順勢而為。

另外,A股一直以來都是一個散户為主的市場,炒作現象層出不窮,股價動輒暴漲暴跌。

近些年來,A股市場也在逐漸走向成熟。後續隨着外資通過滬深股通以及QFII/RQFII通道進入市場,也可以讓市場投資者的類型更加多元化,甚至於逐漸扭轉A股散户為主導的格局。

4

能否重現陸股通崛起的故事?

值得注意的是,QFII/RQFII和陸股通都是現在外資進入A股的主要通道,而且QFII/RQFII啟動的時間要早於陸股通,但是最終卻被陸股通成功實現超車。

相較於陸股通,以前的QFII/RQFII在交易機制、主體資格認證、投資額度管理、匯兑管理等方面較為複雜,但是在交易時間、投資方式、投資範圍、分紅税收減免等方面具有一定優勢。

正是因為這兩個通道之間存在着比較大的差異,一方也就不能完全替代另一方,這也是QFII/RQFII制度存在的意義所在。

而隨着改革的推進,QFII/RQFII渠道價值將大幅強化,可能會重現滬深港通的故事。

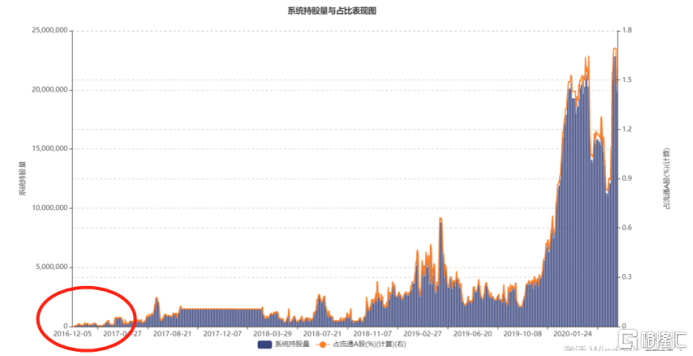

回顧歷史,滬港通於2014年11月17日開通,其中滬股通總額度為3000億元,每日額度130億元,港股通總額度為2500億元,每日額度105億元。

不過,“北上”交易額自11月19日起已經是每日不足30億元人民幣。至於“南下”的交易則更為慘淡,開通首日僅為17.68億元人民幣,11月19日起每日交易金額不足3億元。

深港通則於2016年啟動。雖然已經有了滬港通的先例,不過深港通最開始的陳成交量依然是比較低迷的。

(圖片來源:Wind)

不過,正應了“三十年河東三十年河西”這句話。

時至今日,滬深港通在A股市場的重要性日益顯現,其中的“北上資金”更是被稱為“聰明錢”,成為了諸多A股投資者在日常操作中的一大參考指標,其每日的資金流向數據也被各大媒體爭相播報。

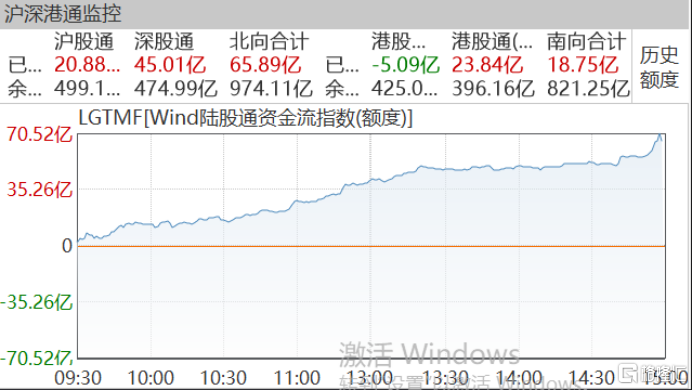

最新數據顯示,開通以來至昨日,北向資金已經合計淨流入10268.29億元,南向資金則合計淨流入13074.67億港元。

(圖片來源:Wind)

以後QFII/RQFII也許會和“北上資金”一樣,成為A股市場投資的另一個風向標。

不過,外資的風格偏向於價值投資,比較青睞大白馬。因此,最受益的還是A股市場中業績好的核心資產。

值得一提的是,今日上午,又有好消息傳來。

中美雙方代表在通話後表示,應加強宏觀經濟和公共衞生合作,努力為中美第一階段經貿協議的落實創造有利氛圍和條件,推動取得積極成效。

消息傳來,全球市場迎來了大幅反彈,北上資金更是加大了流入A股市場的力度。截至收盤,北向資金淨流入65.89億元。

(圖片來源:Wind)

如果中美第一階段經貿協議順利落實,這對於外資進入中國資本市場也存在一定利好作用。

More Content