作者 | 707的牛

數據支持 | 勾股大數據

一場疫情過後,幾家歡喜幾家愁;有些企業因為接不到訂單隻能被迫倒閉,有些公司卻在這次短暫的危機當中如雨後春筍般迅速崛起,它們代表着一種新的商業模式,它們叫生鮮電商。

一場疫情過後,幾家歡喜幾家愁;有些企業因為接不到訂單隻能被迫倒閉,有些公司卻在這次短暫的危機當中如雨後春筍般迅速崛起,它們代表着一種新的商業模式,它們叫生鮮電商。

疫情期間,像美團買菜,盒馬鮮生這是生鮮電商平台上的蔬菜基本都是秒光。平台的人氣一下子起來了,就降低了商家的推廣費用和獲客成本。短期來看,對生鮮電商的確是利好,永輝也是受益者。永輝的股價也在市場情緒的帶動下出現了大漲,那公司的後續行情會怎麼樣呢?還是要具體看看19年的業績。

01

疫情下的市場邏輯

我之前寫過《永輝超市為什麼會這麼跌》,分析了永輝股價一直下跌的原因,並且給出了在底部堅持看多的理由和邏輯。疫情對永輝也影響很大,因為居家隔離期間幾乎沒人去菜市場了,更多的是選擇去商超和線上搶購。

而永輝不僅有線下的大店和mini店,還有線上到家業務,疫情引發的需求不論對公司的哪條業務線都是利好。因此,永輝的股價也在經歷磨底之後開始大幅反彈。

從2019年年底的底部到現在,永輝股價漲幅已經接近50%。這是很有意思的,因為市場已經跳過了2019年年報的業績情況直接跳躍到了2020年一季報。所以永輝這個階段的上漲完全是對一季報業績大增的預期反應。

永輝一下子也成了疫情受益股,除了一季度業績增長的市場預期以後。還有幾點大家都普遍認同的市場邏輯:一是去菜市場購買生鮮的顧客會向商超逐漸轉移,商超的市場份額得到提升;二是在減少費用開支的前提下,線上到家業務低價獲取了天然的流量。

這兩點算是行業的邏輯,每家公司受益會有多大現在還不好説,反正是行業龍頭先受益。所以我們看到了:港股的高鑫零售在2019年業績沒有什麼起色,香港市場出現大跌的情況下,也走出了不錯的漲幅。

通過對比也再次印證了這個階段永輝的股價是沒受到年報影響的,更多的是一季度超預期的市場邏輯。雖然從2019年二季度開始,公司的股價對mini店和線上到家業務的虧損已經做了計提準備,下跌了20%左右。但是年底到現在一下子漲了50%,股價也早就反應了市場預期。

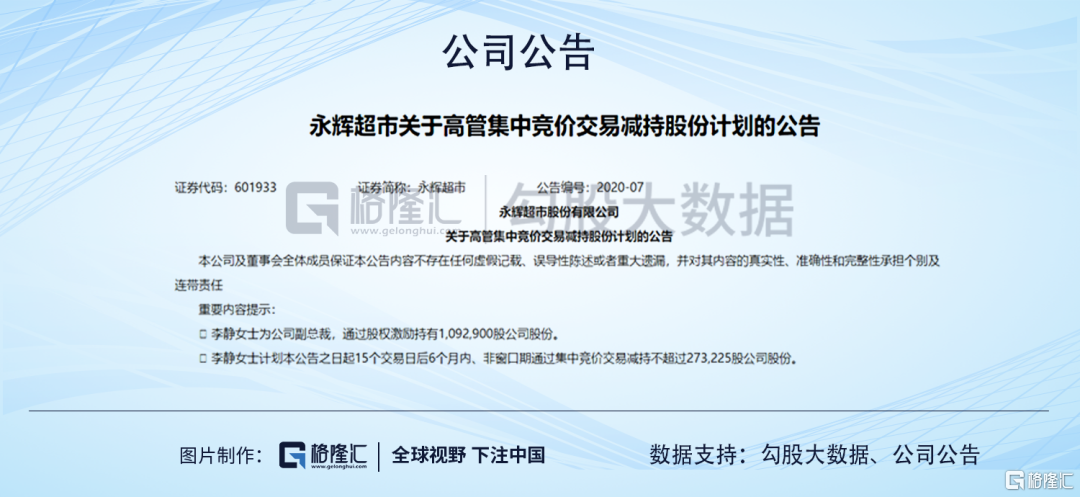

在還沒有看到2019年業績,mini店和線上到家業務業務虧損的情況下,短期來看市場有點過分樂觀了,也要預防獲利資金出逃和年報虧損超預期的情況。反正股價短期高位,加上高管減持也不是好苗頭。如果你説你能拿3到5年,也要看mini店的發展狀況。

02

MINI店和線上到家業務怎麼樣了?

前面的市場邏輯分析相當於對永輝一季度上漲的覆盤,和2019年年報情況沒有多大聯繫。可是現在出了年報,還是需要分析一下MINI店和線上到家業務進展情況。

關於mini店業務介紹第一次出現是在永輝2019年的一季報裏面,第二次出現是在2019年中報,並且也有相關數據:mini店營收5.5億元,卻虧損幾千萬,這個傳達出來的信號也是公司股價下跌的開始。

2019年二季度末mini店數量是398億元,三季度是510家,淨增加112家,之前這塊業務一直沒有跑通,所以mini店開的越多虧損的越多,這也是不被市場看好的原因。

具體情況可以看一下2019年年報的介紹:全年新增mini店573家,關店44家,比三季度末淨增加63家。四季度新開mini店增速明顯慢於三季度,但是明顯拖累了永輝全年的業績,增速明顯放緩。

拆分之後,第四季度業績負增長,扣非淨利潤也是負值是-2.1億元。往年四季度的利潤基數雖然低,但是沒有虧損。今年新增mini店業務之後,對全年造成了拖累。永輝之前的下跌是對這種預期結果的反應,下跌也是有道理的。

其次就是到家業務,這部分業務對永輝的影響實際上沒有那麼大。線上算是對大店業務的補充,營收佔比也不高:2019年銷售額35.1億元,同比增長108%,佔比4.4%,同比提高2%。其中,京東到家連接公司超市門店485家,新增155家。

可以看出來線上業務正在高速發展,和線下大店形成協同效應,雖然沒有透露盈利狀況,但的確在往好的方面發展,畢竟線上營收增速非常快。

但就目前看,之前的持續下跌已經消化了Mini店虧損的預期,年報出來的結果也是這樣。但這塊業務還是沒有起色,公司還在嘗試,模式仍然沒有跑通。一直存在的問題不可能支撐公司股價一直上漲,最近的大漲更多的是對一季度業績的反應,還是過於樂觀了。

03

預期內和預期外的

永輝2020年一季度業績營收是292.6億元,同比增長31.6%;淨利潤15.7億元,同比增長39.5%。營收增速比去年同期會快很多,這是市場預期之中的,更誇張的是今年一季度的淨利潤相當於2019年全年的。但不能這麼看,還是要考慮扣非,扣非之後的淨利潤增速只有29%,還是慢於去年同期增速的34%。雖然可以疊加疫情影響的利好,但效果實際沒有那麼好,這一點是低於預期的。

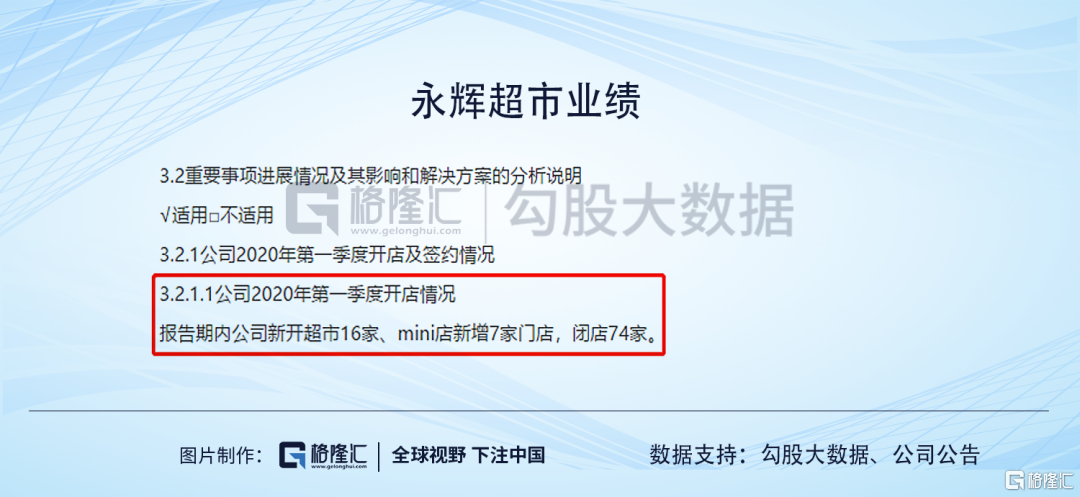

同時永輝也在一季報中披露了當前的開店情況,新增大店16家,這一塊一直是公司的主力軍,也是核心業務,做的很出色也毋庸置疑。但是mini店的情況依舊不是很樂觀,新增7家門店,卻關了74家。公司之前的開店計劃增速非常快,現在關店數量一下子上來了,想必今年的節奏會慢下來,畢竟在模式還沒有跑通之前,不能太冒進。

如果説今年一季度業績大增,公司經營完全不受疫情影響是預期內的,那麼什麼是預期之外的呢?我覺得線上業務是超預期的,疫情使得線上營收佔比同比提升了2%。線上到家業務其實是對線下消費場景的一種融合。改變的是場景和體驗,不變的多年建立的強大供應鏈網絡系統。

2013年之後,生鮮電商迎來高速發展期。隨着一大波資本陸續進入,每日優鮮,京東到家,盒馬鮮生,叮咚買菜,美團買菜這些公司先後成立。想做好線上就必須搭好線下的倉儲運輸網絡,前期的資本投入,白熱化的補貼競爭和最後還要商家自己覆蓋送貨到家的快遞成本,所以到現在為止也沒有哪一家公司是賺錢的。

即使現在線上消費的客户羣體佔比還不高,生鮮電商還在虧損,但還是必須要做的。不僅因為線上是對線下消費場景的補充,同時線上客户地址等交易化數據可以呈現客户羣體的聚集情況,消費頻率等消費畫像,也會為永輝的線下大店和mini店提供選址標準,然後在合理配置倉儲中心,降低運輸成本。

所以線上是對線下業務的反饋與融合,有1+1>2的效果。可想而知,生鮮超市下半場的競爭是比誰的O2O業務融合的效果更好,誰活的更久誰就會成為老大,這一點是多數投資人不能理解的,也是市場暫時沒有反應過來的,即使目前是虧損的,也是值得佈局堅持去做的,這是市場存在的預期差。

04

當前估值貴不貴

我始終認為永輝現階段的上漲是對今年一季報預期的反應,而基本面方面並沒有明顯改善,這一點可以從2019年年報中得到驗證,上面也分析過了。所以今天的大跌只是回調的開始,為什麼會這樣認為?

主要還是估值比較高,在基本面沒有多少改善的情況下。永輝的估值從最高60XPE下殺到最低35XPE,接着到現在的50倍。公司估值的變化更多的是對2020年一季度業務超預期的反應。而年報中mini店虧損的邏輯經過這輪大漲之後,還是沒有被市場演繹的。

無論永輝後續會怎麼走,我還是覺得估值高了。特別是一季度營收佔據了全年的95%以上,後面還在苦哈哈的日子等着。短期之內上漲過快的公司,也已經處於風險潛伏期,除非能分析的非常透徹。

考慮到現在永輝的增速雖然比高鑫零售快一些,但公司mini店業務還是不樂觀,會拖累整體的盈利情況。參考高鑫零售40XPE,永輝也可以給到相同估值,同時也留些安全邊際。

目前的估值顯然沒有什麼便宜可以佔的。短期內我認為可以等回調,畢竟找不到上漲的邏輯。長期來看還是要關注mini店盈利邊際改善的邏輯,在全國的mini店數量上來之後,最終是否會達到一個盈虧平衡點,然後每開一家mini店都是賺錢的。

More Content