4月28日,白酒板塊一掃前日下跌陰霾,漲得不亦樂乎。截止收盤,山西汾酒漲停,瀘州老窖漲近6%,五糧液漲超4%,酒鬼酒、洋河股份、貴州茅台等概念股皆隨之上漲。

(行情來源:同花順)

究其原因,白酒板塊今日大漲主要是得益於貴州茅台、五糧液、山西汾酒、酒鬼酒等一眾公司一季度淨利大增的利好。畢竟,疫情衝擊下,這些公司一季度淨利潤還能錄得15%-40%增速,這實在是讓人驚歎。

其中,我們來談談五糧液的表現吧。2020年一季度,“千年老二”的五糧液,營收和淨利增速均超越了老大哥茅台。大哥雖然還是大哥,營收淨利規模高的一批,但好歹透過增速讓我們一睹其增長潛力。

同時,近期五糧液股價走勢也不容小覷——自3月20日以來,五糧液股價已累漲超36%。除此之外,近年來,五糧液境外投資者持股比例逐步超過11%,長期活躍在深股通前十名榜單。

(行情來源:wind)

因而,透過這一份財報來看,五糧液這杯酒到底香不香呢?

1

4月27日晚間,五糧液發佈2019年報及2020年一季報,總的來説,這兩份財報都釋放了一定的積極信息,比如:2019年營收跨越500億元台階,圓滿完成2019年經營目標;以及在疫情的影響下,2020年一季度營收淨利增長仍大超市場預期。

首先,來看五糧液的2019年財報表現。

2019年,五糧液實現營收501.18億,同比增長25.2%;實現歸母淨利潤174.02億,同比增長30.02%。單季度來看,Q4實現營收、淨利潤分別為130.16億元、48.59億元,同比分別增長20.75%、24.91%,環比前三季度略有降速。

(數據來源:wind)

雖然Q4相對於前三季度環比略有降速,但整體上沒拖太大後腿。2019年五糧液25.2%的營收增速和30.02%的淨利增速無疑算十分強勢的增長了,在目前已發佈白酒上市企業的年報中,其營收和淨利增速可以排到一檔水平以上了。

其中,五糧液2019年收入高增主要是得益於高端酒的量價齊升,具體如下:

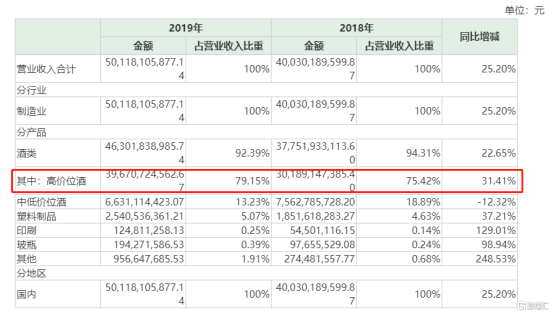

高端酒方面,2019年五糧液高價位酒收入396.7億元,同比增長31.41%,佔收入比重從75.42%提升至79.15%,其中五糧液預計整體銷量達到2.3萬噸以上,延續量價齊升表現。不過,與高端酒量價齊升形成對比的則是,受系列酒整合所致,五糧液的低價位酒收同比下降12%至66.31 億。

(數據來源:五糧液財報)

而除了營收淨利強勢增長之外,五糧液2019年的財報中還有其它“含金量”值得注意。

毛利率和淨利率方面,2019年,五糧液的毛利率為74.6%,相較於2018年提升了0.66個百分點,而淨利率則提升了1.3個百分點為36.37%,這兩項主要數據的提升主要是受益於產品結構升級疊加費用率下降。

(數據來源:wind)

現金流方面,2019年,五糧液經營活動現金流為231.12億元,較去年同期增長87.64%,而期末現金632.04億元,可見該公司現金流還是比較充沛的。此外,五糧液2019年預收款項為125.31億,同比增長86.83%,這意味着其經銷渠道看好該公司的未來發展,所以才積極打款。

而分紅方面,2019年該公司每10股派現金紅利22元(含税),分紅額達85.4億元,同比增加19.41億元,創1998年上市以來的最高分紅記錄。對此,有券商表示,自1998年上市至今,五糧液累計現金分紅近400億,這體現了一個優秀企業的擔當。

(數據來源:wind)

在這裏,我們着重來看五糧液的一季報表現,因為在疫情的影響下,一季度營收和淨利竟然能夠分別錄得15.05%和18.98%的增速,也實屬不一般。

具體而言,據一季報顯示,2020年一季度,該公司實現營業收入為202.38億,同比增長15.05%;實現歸母淨利潤為77.04億,同比增長18.98%。對於此表現,有券商機構表示,在疫情的打擊下,此業績的確是大超預期了。

其中,盈利方面,2020年一季度,五糧液的毛利率為76.5%,同比增長0.7百分點,主要是得益於產品結構升級;而淨利率為38.1%、同增1.3百分點,從中可見其盈利能力仍處於繼續改善中。

此外,有兩個異常因素需要注意。一是經營活動現金流,2020年一季度,五糧液經營活動產生的現金流量淨額為-12.02億元,而去年同期為79.27億元,可見其經營活動現金流下滑有多厲害。對此,該公司解釋稱:本年度春節較早,大量一季度營收回款體現在上一季度;以及一季度上交大額遞延税金,形成現金淨流出。

二是預收賬款的大幅下降。2020年一季度,該公司錄得預收賬款為47.69億元,同比/環比分別減少0.66/77.62億元,主要原因與經營活動現金流相似,即為大量一季度營收回款體現在上一季度。

從上述解釋可知,五糧液今年一季度比較反常的數據——經營活動現金流和預收賬款的下降,更多的是客觀因素,所產生都負面效應不是很大。

而綜上種種,可以看出,年報及一季報業績亮眼或是引爆五糧液股價一路上漲的導火索。

2

當然,除了五糧液自身業績佳助力之外,市場對於高端酒這一行業的看好也是支撐其股價上漲的一大因素。

為何如此定論?

因為在疫情的衝擊下,我們可以再一次看到高端酒的生長動能明顯好於中低端酒的。

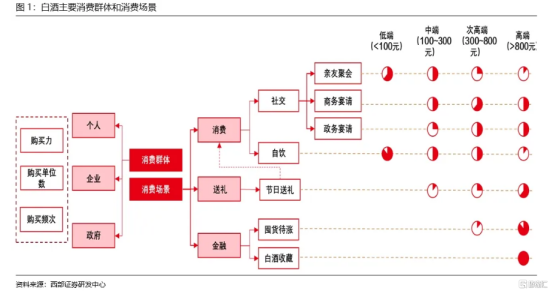

從全年的恢復能力來看,據據草根調研情況和歷史白酒銷量的月度分佈,可以測算在樂觀、中性和悲觀情景下疫情對白酒行業全年銷量影響分別為10-15%、15%、15-17%。分結構來看,疫情對高端和低端光瓶受影響相對較小,即低端 < 高端 < 次高端 < 中高端,具體如下:

低端:從消費場景來看,低端光瓶酒自飲場景為主,疫情期間自飲場景基本不受影響,甚至還有增加;高端:高端酒品牌具備較強的送禮屬性,次高端品牌次之,此類產品節前備貨購買更加集中,另外高端酒品牌具備較強的品牌力和渠道掌控力,可通過渠道對衝部分影響;中高端:如下圖所示,中高端產品消費場景主要消費集中在春節期間的宴請和聚餐,受到的衝擊較大;且因為產品更多,競爭更為激烈。

(圖片來源:西部證券)

此外,從回款和渠道庫存來看,高端酒和低端酒品牌節前回款進度良好,目前渠道庫存相對良性,高端庫存2個月以內,低端光瓶酒品牌40-50天左右,疫情期去庫存好於往年同期。

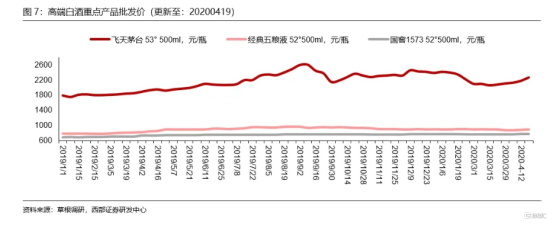

而具體到3月份白酒銷量來看,根據相關研報數據顯示,3月白酒消費量跌幅收窄明顯,預計目前恢復度50%-60%,而結合渠道調研,可預計目前白酒總體需求恢復度50-60%。

而分價位端來看:高端恢復好於中高端,中高端好於次高端,而低端則保持穩健,其中個人端對於高端酒(800元以上)和大眾價位段(200元以內)的白酒購買恢復的更快。此外,從政商端消費來看,政商端消費對高端酒恢復更快,其中高端恢復更快,茅台預計恢復到60-70%,五糧液恢復到50%左右,國窖次之。

(數據來源:西部證券)

基於上,可以看出,從整體的恢復情況來看,高端酒的恢復是明顯好於中低端的,而也正是這一因素的支撐,五糧液今年一季度的業績才沒受到疫情的嚴重衝擊,反而增長超出市場預期。

而值得一提的是,經過此次疫情的衝擊,白酒行業“強者愈強,弱者愈弱”的馬太效應也變會變得更加明顯。

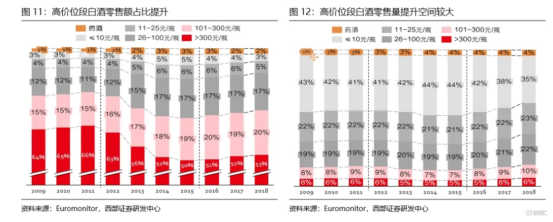

據歐睿數據顯示,我國白酒行業零售總量已進入低速增長通道,零售總量近三年的複合增速僅為1%;零售總額保持着兩位數的增長,16-18年複合增速為13%,零售單價近三年的複合增速為12%——這意味着,行業的增長主要依靠提價和結構升級來驅動。

在此背景下,疫情影響將加劇白酒行業競爭,300元以內價位段依舊較為分散,市場集中度有望加快提升,這一行業的龍頭更為受益。

(數據來源:西部證券)

為什麼會這樣説呢?

從消費的角度來看,中檔價位產品春節消費佔比更為集中,今年春節消費大幅減少,對這類酒企的現金流會造成較大影響,沒有足夠的資金實力和品牌實力去搶佔疫情後的消費市場。從經銷商來看,這類品牌的經銷商實力可能會弱於大品牌,一些小商可能會被淘汰,這會進一步惡化小品牌的競爭力。

綜上,從該公司業績表現以及行業賽道優勢來看,五糧液“這杯酒”目前還是比較香的。

More Content