海康威視,作為A股科技股的典型代表,近來在資本市場的表現很是酸爽刺激。

2月24日以後的一個月之內,股價從40元高位直瀉至27元,累計跌幅高達31%。不過,後又小幅回升,但勢頭略顯疲軟。

(來源:Wind)

今日,海康高開2.8%,並一路走高,盤中突破5%,截止收盤,仍然收漲4.5%。投資者期待王者歸來,現在能夠如願以償嗎?接下來,我們不妨從新鮮出爐的年報和季報中尋找答案。

1

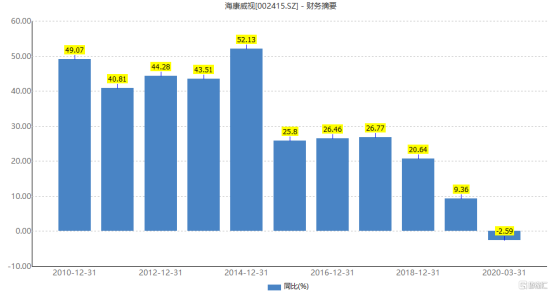

據年報,海康威視營收為576.58億元,同比增長15.69%;歸母淨利潤為124.65億元,同比僅增長9.36%。兩項關鍵數據均創下2010年上市以來的新低。利潤增速從上市後5年的40%+下滑至20%+,再到去年的個位數增長。

(來源:Wind,歸母淨利潤歷年同比增速)

2019年,海康威視毛利率為45.99%,相較於2018年提升1.14%,主要是因為營業成本費用(同比增13.31%,小於營收增速)控制相對較好。

(來源:Wind)

另外,去年淨利率為21.62%,反而同比下滑1.22%。分拆看,研發費用提升0.5%,銷售費用提升0.76%,管理費用提升0.4%。另外應收賬款增加導致壞賬計提增加2.2億元,存貨跌價準備多計提1億元。這是導致淨利潤增速(相較於營收)、淨利率偏低的主要原因。

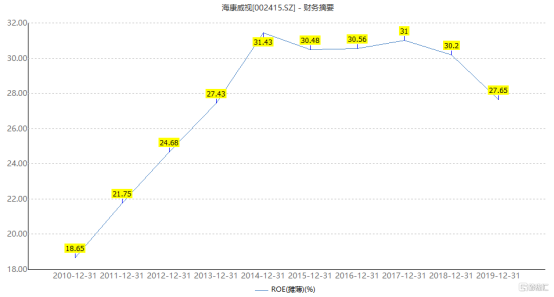

此外,評價公司整體經營水平的ROE(攤薄),2019年為27.65%,同比下滑2.55%,主要還是淨利率下滑導致的。但總體處於較高水平,表明盈利能力還是不錯的。

(來源:Wind)

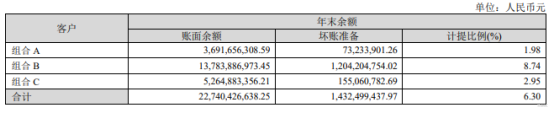

截止2019年末,公司應收賬款為213億元,同比增加近47億元,增幅為28.2%。這表明公司放款了信用,並加大了壞賬計提2.2億元,計提比例為6.3%(該比例同比卻下滑0.74%)。

(來源:海康年報)

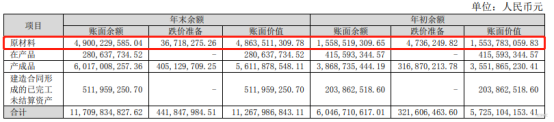

再看存貨,2019年末為112.68億元,同比增加逾55億元,增幅96.8%。主要還是由於原材料的備貨多增加了33億元,另外產成品同樣增加了20億元以上。這導致存貨跌價準備計提將近2億元,拖累了當期業績表現。

(來源:海康年報,存貨細分項)

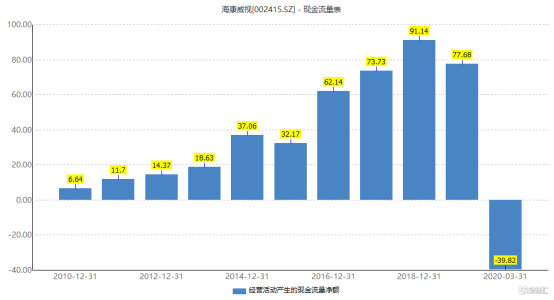

應收賬款變多,存貨加大,自然會會讓公司資金資源吃緊。截止2019年末,長期借款高達46.04億元,同比增加超過41億元。另外我們看經營活動現金流淨額為77.68億元,遠小於淨利潤的137.55億元。

(來源:Wind)

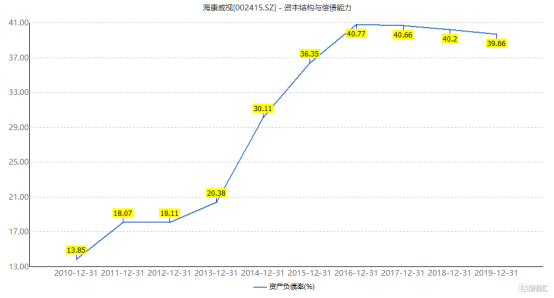

不過,海康威視整體負債率不算高,2019年僅為39.66%,較過往3年還小幅下滑一點。這可見公司的償債能力不是問題。

(來源:Wind)

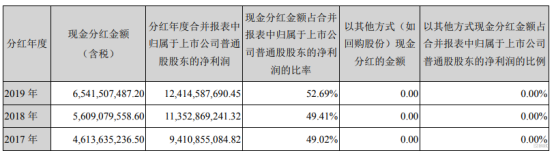

2019年,海康威視將分紅65.4億元,分紅比例高達52.69%,相對於過往幾年還提升了3%以上。這在科技股中難能可貴,畢竟在2019年還遭遇美國政府打壓的困境。

(來源:海康年報,過往3年分紅情況)

另外,海康還公佈了2020年一季度財報。營收為94.3億元,同比下滑5.2%,淨利潤為14.7億元,同比下滑0.93%。這整體超出市場預期不少,也是今日股價強勢大漲的主要導火索。

2

海康威視在全球已經連續8年蟬聯安防領域龍頭地位,擁有全球視頻監控市場份額的24.1%。實力當然不可小覷,但同時也有一些業務發展上的隱憂。

1、PBG增長承壓

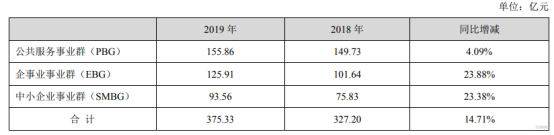

海康威視海外營收162億元,佔比28.16%,增速為14.43%,同比下滑1.47個百分點。國內營收414.2億元,佔比71.84%,增速16.2%,同比下滑4個百分點。很顯然,國內相較於國外下滑更快一些。

細分看國內三大事業羣——PBG、EBG、SMBG,同比增速分別為4.09%,23.88%、23.38%。

(來源:海康年報,過往3年分紅情況)

PBG佔國內業務的將近40%,增速僅為4%。此前,公司表示PBG業務需求疲軟,主要是受到宏觀經濟的影響。但據觀察,該板塊業務主要客户是政府,而財政支出還比以往更大。

在筆者看來,大致有兩方面的原因。第一,該板塊業務增長的天花板快出現了,目前似乎已經滲透到縣一級了,並且佈局的差不多了,再往下就是鄉鎮。

第二,PBG主營業務領域,出現了華為、阿里等巨頭,在智慧城市上有交戰地帶。尤其是華為的強勢介入,一度讓資本市場非常緊張。

目前華為等廠商在指揮中心,雲計算平台,智能化後台等非攝像頭業務研發也有很強的優勢,從後台、整體解決方案打入市場,將會給海康不小壓力。

2、海外需求及供應鏈

海外疫情愈演愈烈,對於在海外營收佔比比較大的中國公司,均有不小的衝擊。一方面,歐美經濟快速劃入衰退甚至危機狀態,需求會很更快滑落疲弱,並在未來不短的時間內不容易復甦;另一方面,全球多國採取的激進鎖國封城策略,全球將被割裂成為一座座經濟孤島,將較大沖擊跨國貿易。

不僅如此,海康威視此前還被美國政府列入“實體名單”,現在將繼續受到供應鏈的壓力。

一方面,海康加大備貨,在去年的存貨數據上得到印證。這能夠對衝制裁對於公司的影響,但只能延緩,不能從根本上解決核心零部件供應的問題。

另一方面,海康加大了研發投入。2019年,海康威視研發費用54.84億元,佔比總營收的9.51%,而2017-2018年分別為7.62%、8.99%。另外,海康去年一整年研發人員淨增加3000餘人,累計研發人數高達19065人。

羅馬不是一天建成的。研發在短時間內不會那麼快掌握核心的技術,一些關鍵的芯片等零部件還得依賴歐美廠商。

3

當前,海康威視的動態市盈率為22.41倍,比2018年初的45倍,縮減了50%。對應在業績上,2018-2019年增速下滑了一個台階。當然,現在的股價也僅為歷史最高價的72%。

(來源:Wind)

沒有過往的業績高增速,估值自然會回落。不過,當前的估值倍數接近下線區間,繼續往下走的空間很小了。那麼,未來股價的表現,還取決於業績增速。

2020年一季報中,海康並沒有按照慣例給出上半年的業績指引,也可見在疫情之下,不管是產品需求變化、供應鏈等方面均存在諸多不確定性。

總之,海康是一家實力卓越的科技龍頭,但當下業績確定性並不如現在的豬肉、白酒、必須消費品那麼好,不要幻想着業績立馬走出V型反轉。

王者何時歸來?

還尚需時日,不太可能一時半會緩得過來,尤其是今年宏觀經濟下行的大背景下。

More Content