近年來房地產行業整體增速在換擋,2020年上市房企的目標銷售增速普遍降至10%以下。

地產業增速換擋、行業更加集中的當下,品牌效應和融資成本也是非常值得關注的因素,從這兩個因素中,我們能夠得以窺探企業未來增長的潛力。

一些早年通過在區域穩紮穩打,贏得較好的品牌溢價的企業,在行業增速放緩時反而可能獲得超過行業平均的增長,建發國際是其中之一。

2019年,建發國際簽約金額508億元,同比增長105%;簽約面積293萬平,同比增長79%。全年營業收入約180億元,同比增長45%;淨利潤約20億元,同比增長27%。

這樣的增長成績在高喊“活下去”的地產業顯得格外搶眼。我們邀請了申萬宏源首席地產分析師曹一凡、海通證券地產分析師楊凡、中泰國際地產分析師劉潔琦做客格隆匯,對行業換擋週期中的建發國際投資價值進行解讀。

1、地產行業增速換擋

幾位分析師對於地產行業增速的換擋,有非常一致的看法。

曹一凡認為,“我國商品房銷售面積在2018年到了17.2億平方米的峯值,這個數字也的確很難再有絕對值上的突破。”

劉潔琦也對此保持相似的看法,“疫情對國際貿易及宏觀經濟形成較大下行壓力,我們預計全年房地產銷售仍然面臨一定的下行壓力。市場環境比較有挑戰性的時候,集中度提升就明顯,因為在這種環境下,金融機構趨於避險,傾向於貸款給規模比較大、品牌有優勢的房企。”

在楊凡看來,住宅開發銷售會長期進入“總量高位、增速低位”的階段,後續市場集中度會進一步提升。“現在來看,規模排名前十的房企已經基本完成全國化佈局,中型房企則是各有區域側重。房企的未來發展策略無論是深耕現有市場還是進入新市場,主要目標都以聚焦五大核心都市圈為主。”

而建發國際作為一傢俱備高成長性的優勢房企,一直在核心城市圈進行佈局。截止到2019年底,建發國際的可售土儲中,位於一、二、三線城市的土地儲備分別佔比5%、71%和24%,全都位於核心城市羣。

曹一凡認為,“建發的成長性是相當優秀的,尤其是在目前的環境下,我們預期未來兩年建發還是能繼續做到40%以上的銷售增速。”而建發國際的高成長性,則來源於其優秀的內部治理和優質的產品力。

2、“非典型”國企建發國際

建發國際是福建龍頭企業建發集團的香港上市平台,同時是國內房地產前50強建發房地產集團控股的境外子公司。

藉助母公司的國資背景優勢,建發國際在行業增速放緩之下逆勢而為,加大槓桿力度,實現了彎道超車,最終完成近三年年複合125%的資產增速。但融資成本仍然保持在行業較低水平,2019年,建發國際2019年平均融資成本5.4%,相比2018年下降了0.3個百分點,淨負債率176%,同比下降了66個百分點。

融資成本上的優勢,轉化成了建發國際在行業增長放緩下把握市場機會的底氣。“2019年,建發國際土地規模顯著增長,全年收購40宗地塊,可售面積667萬方,平均樓面價7,500元/平,相當於銷售均價的43%,地價比合理。截止到2019年底,可售土儲(未簽約的可售面積)同比增長68%,達935萬平方米,對應貨值1,620億。2020年建發國際的銷售目標預期為700億元,預期今年將繼續加槓桿積極拿地,建發國際的品牌溢價能力以及較低的融資成本,將有助於其把握規模與效益之間的平衡。”

楊凡認為,即使加大了槓桿、加速了擴張,但建發國際的拿地戰略並不激進。“2019年年末1,620億元土地儲備,再加上公司穩定的再投資速度,土儲可以滿足約2-3年的開發需求,既能確保銷售增長,也能應對市場的中期變化。從這個角度去衡量,建發的土地儲備是比較健康的。”

儘管背靠國資,但建發國際的治理結構卻和普遍印象里老式國企僵化的機制有很大不同,母公司建發房產持股69%,公司管理層則通過現金購股形式持股5.13%,管理層與大股東的利益高度一致。

劉潔琦的看法也印證了建發內部治理的水平,“建發國際的風格和文化是低調實幹,聚焦新中式,打造了精粹、城央、遠見、自然四大住宅系列產品,不少項目成為業內中式標杆。2018年,建發將拿地到開盤的週期縮短1個月,也體現了管理層出色的操盤與管理能力。”

至於為什麼會形成這樣的治理結構和機制,最重要的還是依靠集團和城市營商環境的支持。“2018年,建發房產明確了‘未來由建發國際負責房地產開發、房地產產業鏈及新興投資,建發房產只保留一級開發及商業運營’,公司發展定位清晰。另外,廈門作為計劃單列市,經濟上有前瞻性,帶有沿海城市市場化的發展戰略,大環境非常支持市場化發展。”

在曹一凡看來,體制和資金成本的優勢給建發國際帶來了一個更大的優勢,就是戰略的可選空間比較大。“因為它的體制的優勢、資金成本優勢,加上比較市場化的這種管理模式,就可以根據宏觀環境去選擇不同的戰略,他不必因為高槓杆被迫的去追求高週轉。”

3、“硬核”品牌供不應求

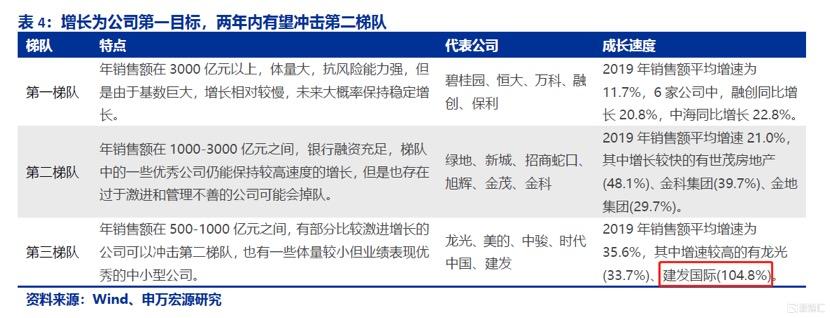

根據申萬宏源預計,建發國際有望在未來2-3年內進入第二梯隊。

建發國際的產品定位為高端改善型項目,從產品的去化速度上,我們可以看出其領先行業的品牌優勢。

根據億翰智庫數據顯示,截至2019年年底,公司位於廈門的高端樓盤璽樾成交金額達到89.1億元,位列全國單盤規模TOP11。

(數據來源:億翰智庫)

根據公司公佈數據顯示,公司2019年在廈門、無錫、張家港等城市的單盤銷售都是TOP3,如廈門的璽樾、央著,無錫的玖裏灣,以及張家港的御龍灣。

公司產品在三四線城市也備受歡迎,在去年三四線環境不佳的情況下,公司在莆田、寧德、南寧、漳浦等多地實現“開盤即罄”,首日推盤去化率達到100%。

在楊凡看來,“核心一二線城市改善型需求在新房成交中佔主體。建發國際的產品系列聚焦中高端改善類需求,並且已打下了不錯的品牌口碑。房企品牌的樹立需要長期發展和打磨,較好的品牌口碑是建立較強競爭優勢的方式之一。”

曹一凡認為,從中長期來看,改善型需求會成為主流需求。“中國從‘98房改’到現在,已經二十多年的歷史了,基本上已經達到了全民適居,主要的問題還是結構上的不均衡,尤其是一二線城市外來人口住房難仍然普遍存在。住房成套率即使在一、二線城市,也還是比較低,供給不充分。但是人們對於居住條件不斷改善的需求是一直有的,單身時候住一居室,結婚生孩子了想到兩居室,以後為了贍養老人可能還會想要更大的房子,所以改善型需求是持續的需求,這些首先就會反映在一二線城市的中高端住宅市場上。”

小結

疫情給港股帶來的恐慌性殺跌隨着疫情的控制、經濟的恢復正在逐步減退,房地產銷售儘管受到大幅影響,但3月開始卻出現了報復性反彈,部分城市甚至出現了排隊購房的現象。

在中國,買房作為一種信仰,是家家必備的一項投資,而“住得更好”則是每一個家庭富起來最首要的念想,“改善型”需求可能逐漸轉化為未來置業的主流。

而從建發國際的估值恢復速度中,我們也可以看到,投資者整體對於具有品牌優勢和治理結構優勢的內房股的預期。根據近期分析師覆蓋研報,海通證券給予11.32-13.58港元目標價、中泰國際上調至14.49港元買入評級、申萬宏源首次覆蓋給予12.5港元目標價,獲券商一致看好。

從港股通的持股可以看出,公司進入港股通以來持續被南下資金關注。截至2020年4月22日港股通持股量已經達到6.47%,越來越多資金正在意識到建發國際的內在價值。

More Content