作者:Rust

來源: 手遊那點事

熬過了2018年版號停發,苟住了2019年現金流難題,2020年的新冠疫情卻又重拳出擊,從而順利完成對遊戲行業的“三連擊”:沒版號、沒錢、沒人。所幸的是,在春節檔的利好刺激下,一眾頭部廠商們實現了淨利潤逆襲的一幕。

據26家A股遊戲公司的2020年一季度業績預告顯示,有14家錄得淨利潤上漲,電魂、遊族、三七和吉比特四家廠商均錄得逾50%增長。

除了業績表現靚麗以外,期內遊戲上市公司在資本市場亦是動作頻頻:從世紀華通獲得“草根明星基金經理”馮柳的大手筆增持,再到4家遊戲公司拋出10億元以上的定增預案,大廠們逆週期擴張的勢頭可謂愈演愈烈,遊戲板塊的成長性與盈利水平亦得到驗證,回暖信號越發明朗。

不過,當分析師們在研報中高歌“強者恆強”這一主旋律時,繼2019年逾2萬家中小遊戲廠商倒閉後,今年一季度內又有1284家公司倒下。

增量見頂已成事實,存量爭奪便異常慘烈。勝者披荊斬棘走過的路途上,都躺着敗者血流成河的屍體。

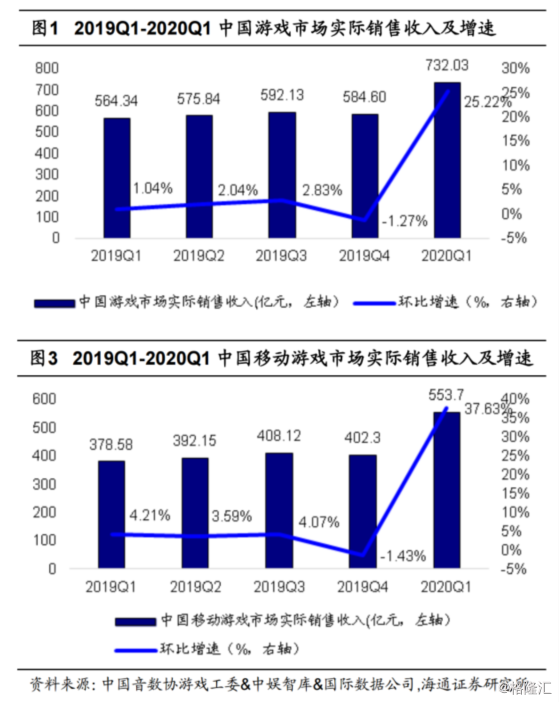

一、2020年一季度國內遊戲市場規模突破700億元,環比增速創近一年新高

首先就市場大盤而言,2020年一季度遊戲行業增速明顯大幅提升,與2019年萎靡的景象相比截然不同。

據《2020年度第一季度中國遊戲產業報告》顯示,國內遊戲市場規模為732.0億元,同比大漲29.7%,其中移動遊戲市場規模為553.7億元,同比暴漲46.3%,用户規模為6.54億人,同比微漲2.8%。

若就環比增速而言,2020年Q1國內遊戲市場實際銷售收入環比大漲25.22%,創下近一年來新高,同時期內銷售收入首次突破700億元;在移動遊戲市場銷售收入方面,其環比增速亦創下新高,達37.63%,同時銷售收入突破500億元大關,為近一年來首次。

與2019年內各季度相比,2020年Q1的遊戲市場收入無疑呈爆發式增長。當房地產、航空、餐飲等行業遭到重創時,遊戲行業無疑是受影響較弱的一方,而“宅經濟”的刺激更是提振了遊戲廠商們一季度的營收表現。

二、14家公司淨利潤上漲,遊戲板塊成長性與盈利性再度驗證

具體到遊戲公司而言,目前已有26家公司公佈了一季度財報,其中有14家淨利潤預增,12家淨利潤預減。

6家公司淨利潤增速逾100%,姚記科技、盛天網絡增速遭質疑

在業績預增的14家公司當中,淨利潤增速逾100%的公司有6家,分別是姚記科技(預增1118.72%-1198.72%)、盛天網絡(預增369.42%-391.77%)、鼎龍文化(預增184.54%-218.35%)、華策影視(預增177.40%-205.14%)、電魂網絡(預增122.51%-171.52%)以及中文在線(預增100%-106.20%)。

值得注意的是,期內姚記科技通過變更會計核算方法增加投資收益約5.10億元,因此淨利潤出現逆天增長。若剔除這一非經常性損益,期內公司淨利潤約為1.32億元至1.74億元,而公司2018年一季度營收不過1.22億元,箇中水分不言而喻。

淨利潤增速靚麗但同樣備受質疑的公司便是盛天網絡。2019年內,盛天網絡以4.2億元現金收購天戲互娛70%股權,後者承諾未來4年扣非淨利潤不低於3.08億元。但若觀察天戲互娛2016年至2018年三年的營收情況,便會發現“增收不增利”的尷尬情況,該公司2019年實現歸母淨利潤約2200萬元,四年過後業績會否變臉則讓我們拭目以待。

此外,淨利潤增速高於50%的廠商有遊族(80%)、三七(54.06%)和吉比特(50%)。遊族稱期內淨利潤大漲要歸功於產品《少年三國志2》,該遊戲於2019年12月11日全平台上線,上線後獲得遊戲玩家的廣泛好評;吉比特則稱期內《問道手遊》的營業收入同比大漲。

12家公司淨利潤增速同比下跌,愷英、中青寶淨利潤腰斬,任子行首次虧損

在淨利潤增速同比下跌的12家公司中,以遊戲為主營業務的公司共有4家,其中愷英網絡、中青寶以及掌趣科技的淨利潤均出現不同程度的下滑。

實際上,愷英和中青寶的2019年業績均不容樂觀:前者對浙江九翎和浙江盛兩家子公司計提資產減值21億元,公司全年虧損21.03億元;後者2019年的淨利潤主要來自於非經常性損益,深交所更是對其發去問詢函要求解釋。

而在2020年一季度中,這兩家公司依舊元氣大傷。愷英網絡仍未擺脱浙江九翎的仲裁事項的影響,公司淨利潤遭到吞噬,中青寶仍舊面臨淨利潤增長失速的問題。

早在3月11日被深圳證監局責令改正的任子行,2020年一季度業績亦不容樂觀,在其子公司唐人數碼部分遊戲被下架後,公司的營收利潤均遭到重創。

實際上,若把遊戲板塊放在整個傳媒行業來看,其成長性、穩健性及盈利水平在各細分板塊中仍較有優勢。

就2019年Q2數據而言(2019年報數據尚未全部公佈),期內傳媒行業整體收入1144.61億元,營收貢獻前三的子行業分別為營銷(391億元)、出版(269億元)和遊戲(154億元),其中游戲板塊的收入增速連續三個季度穩步增長,18Q4/19Q1/19Q2增速分別為14%/17%/20%,在一眾子行業中表現尤為亮眼;

而在歸母淨利潤數據方面,遊戲板塊亦名列前茅:淨利潤排名前三的子行業分別為出版(36.05億元)、遊戲(33.45億元)和營銷(18.12億元)。

此外,遊戲板塊的毛利率亦維持在較高水平,2019Q2行業整體毛利率為68.6%,遠高於出版行業(約32%)、影視行業(約25%)以及營銷行業(約15%)。

這也印證了廣證恆生的觀點:遊戲版塊依然是文化傳媒領域中成長性與盈利水平最確定性的領域。

三、多家大廠拋出億級定增方案,逆週期擴張勢在必行

自從今年2月14日再融資新規實施以來,定增市場已全面回暖,2個月內共有274家上市公司發佈或修訂定增預案,預計募資合計超4400億元,較去年同期增長約70%。

在融資新規這一政策利好下,一眾上市遊戲公司亦抓住機會發布定增預案,其中世紀華通已完成30.99億元的募資;三七互娛擬募資不超45億元,其中16億加碼遊戲研發,17億元投資雲遊戲平台;中青寶擬募集6.8億元建設數據中心;凱撒文化擬募資6.6億元投入到遊戲研發和代理;遊族網絡擬募資8.95億元投入到遊戲研發和運營。

繼2018年版號停發和2019年現金流危機後,2020年初再融資新規的出台無疑是為遊戲上市公司雪中送炭,不少公司藉此機會投資雲遊戲、遊戲研發或是補充營運資金,當中小遊戲公司岌岌可危之時,上市公司們卻能夠在資本市場籌集資金大搞擴張,行業洗牌與分化只會愈演愈烈。

More Content