昨日晚間,蘋果低調上線了其傳聞中“破產窮人版”iPhone SE,該款新iPhone有着與iPhone 8相似的設計,並搭配iPhone 11 Pro相同的A13仿生處理器。

在蘋果官網上,該新款iPhone的廣告語為稱心稱手,超值入手。前面半部分可以忽略,關鍵是後半部分“超值入手”——新款iPhone SE的售價低至3299元。這個售價已低於很多安卓旗艦機型。

(圖源:蘋果官網)

該款廉價版iPhone本是計劃在上個月春季媒體日上發佈的,但受中國代工產業鏈延遲復工影響,蘋果春節發佈會延後了,新版iPhone也順延到昨夜發佈,而且事前亦沒有任何的輿論造勢。蘋果iPhone SE的上線多少顯得有些急。

這也許是蘋果不得已而為之,蘋果公司股價從2月19日開始下行,雖然近期已從低點開始反彈,但二月下旬至今仍下跌10.84%。原因無外乎是投資者擔心疫情會令蘋果的產品滯銷。因此,蘋果自然希望儘快上架新品,刺激消費者的消費慾。

(圖源:同花順)

全球手機產業最近亦的確面臨行業的嚴峻時刻。國內外手機大廠紛紛砍單,中國作為全球最主要的手機產業鏈代工市場,受到影響不是一般的大。

1

一線手機品牌互砍訂單

在蘋果之前,安卓陣營的手機品牌都已爭先恐後地推出了各自旗艦機。

2月13日,小米發佈的5G旗艦小米10 Pro。隨後兩個月之內,vivo、OPPO、華為、榮耀、三星都發布了各自品牌的新款旗艦機,而且都支持5G。再加上昨天晚上的蘋果,年初幾個月的手機市場看上去好不熱鬧的樣子。

但一線手機品牌們一邊在推出自己的5G旗艦機型,同時卻在不斷砍掉未來幾個月的訂單。

據愛集網從業內人士處獲悉,除了台上的明面廝殺外,全球一線手機品牌暗地裏也開始訂單互砍。5月份訂單方面,三星已砍掉了30%-50%,蘋果也砍單超過25%。進入六月份,國產手機品牌亦入局砍訂單,OPPO和vivo當前已砍掉了30%-40%的訂單。

蘋果早在2月份中國國內疫情期間就開始削減訂單了。當時公司就將每月4500萬訂單數下調至3700-3800萬。而在國內產業鏈復工之後,蘋果隨即提升產能,但不久海外疫情蔓延,海外市場的整體需求已下降了25%左右。

近日,蘋果為員工開展特別促銷活動。以往零售價為299美元的HomePod,蘋果公司員工可以半價購買。對此,可以理解為內部優惠,但亦可以視為變相清庫存。

國內兩大手機品牌,小米和華為也砍單了20%-30%。業內人士稱華為P40等主流機型訂單早前已從2500萬下調至2000萬,近期再砍單至1500萬部。

國產一線手機品牌目前均在海外市場有較多業務佈局。小米目前海外銷量佔比約為60%,華為為約40%,OPPO與vivo兩者也有30%左右。

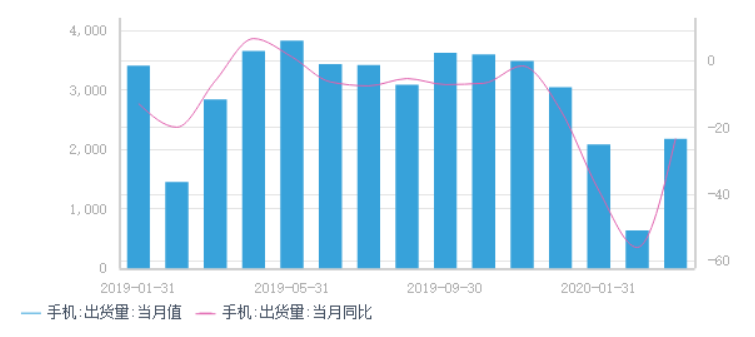

從國內市場第一季度銷量來看,據中國信通院數據顯示,國內市場1月份手機總體出貨量為2081.3萬部,創11個月來新低,與上年同期相比同比下降38.9%,國產品牌手機出貨量更是隻有1831.9萬部,同比下降42.9%。

自從1月底國內疫情爆發以後,導致2月份國內手機市場的銷量更加低。2月份國內手機市場總體出貨量才638.4萬部,同比下降56%,其中國產品牌手機出貨量為585.8萬部,同比下降55.3%。

據中國信通院統計,上月國內手機市場出貨量為2175萬部,同比下降23.3%。但該跌幅較二月份同比跌幅(56.0%)仍有所收窄。首季國內手機總出貨量為4895萬部,同比下降高達36.4%。其中,國產手機品牌佔比87.9%,出貨4305萬部,同比下降39.2%。剩餘海外手機品牌(其實即以蘋果為主)出貨量不足600萬部。

(圖源:同花順iFinD)

這還未計及海外市場的影響。就國產手機品牌而言,小米、華為海外市場銷量佔比最高,分別為60%及40%,OPPO與vivo海外銷量約佔30%左右。另據蘋果最新財報,大中華區收入只佔當期總收入的14.79%,最大兩個市場分別為美國及歐洲市場,收入分別佔45.05%及25.34%。

而不論美國、歐洲、甚至印度市場,近來都處於封鎖狀態,市場消費者自然就因此沒有了消費需求。

因此手機大廠在近期開始大幅砍單,實亦在情理之中。

2

受牽連的產業鏈公司

產業鏈下游的手機品牌在砍單,上、中游的產業鏈公司難免遭殃。

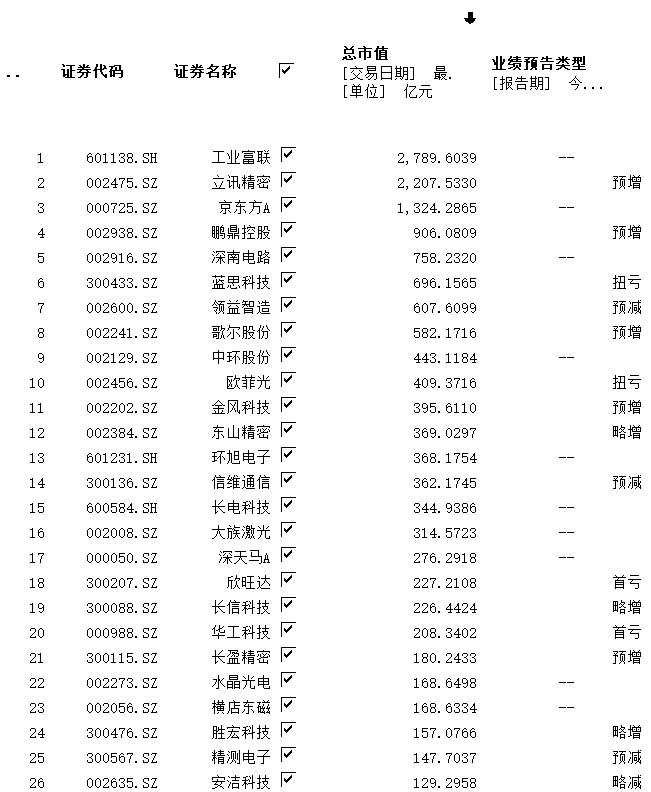

據同花順統計,蘋果產業鏈個股第一季業績表現分化,既有立訊精密、鵬鼎控股等預增的個股,亦有領益智造、欣旺達等盈警的公司。

(圖源:同花順iFinD)

背後原因主要在於一季度訂單很多在第四季度就已確認好,另外去年第一季手機市場相對處於低位,故疫情帶來的負面影響相對會較少。

上週電子元器件生產商麥捷科技發佈第一季業績預告,表示第一季淨利潤為1450萬元-1600萬元,同比增長174.07%-202.42%,主要原因是2019年第一季度業績基數較小及去年公司訂單充足,部分訂單延續到今年一季度。

但公司同時表示,隨着疫情的快速蔓延,海外市場不確定性風險加大,預計會對今年二季度業績產生一定影響。

一些復工較遲的公司情況就更不理想了。光弘科技預期首季淨利潤2000萬元-2500萬元,同比減少69.54%-75.63%,原因是公司很多員工無法及時到崗導致產能產出低下,儘管訂單充足,但產能仍受到影響。

第二季開始,預計產業鏈公司的產能已基本恢復正常了,但隨之而來的就是海外市場需求轉弱引發訂單下降。換言之,有關公司提示的海外市場風險在第二季已經成真了。

除訂單遭大廠削砍之外,積壓庫存亦是代工廠面臨的老大難題。業內人士披露,產業鏈公司供應的產品多為定製化的小部件,下游手機廠商只會就此支付股份預付款(如60%),如客户最終不提貨的話,剩餘款項將無法收回,而如果庫存無法清理的話(定製化產品亦很難清理),虧損將由代工廠承擔。

近日,印度已宣佈將停工截至時間從本月中旬再延長至5月3日。印度是小米、vivo及OPPO的重要海外市場,去年第四季,三大品牌在印度的市佔率分別是28.8%、18.0%及11.6%,排第一、三、五。

國內手機產業鏈代工廠熬過了第一季產能不足的艱難日子後,苦盡卻未有甘來,前方依然還有更苦的日子。

3

會有消費反彈嗎?

蘋果產業鏈分析師在2月份的時候曾表示會保守看待今年上半年的手機行業。其表示品牌與產業鏈當時面臨三個潛在主要風險:一是中國市場出貨量低於預期;二是5G手機對安卓品牌換機需求貢獻小於預期;三是iPhone供應在第一季出貨低於預期。

2月份的時候,分析師還普遍預測蘋果手機在中國在疫情得到控制後會迎來報復性消費。

根據信通院披露的數據,3月份智能手機出貨量為2102.9萬部,安卓機型佔比為87.9%,由此可推斷3月份iPhone銷量大致為254.45萬部;同理得出2月份國內iPhone出貨量為49.46萬部,3月份iPhone銷量環比大增約4倍。

從數據上看,國內蘋果銷售的確產生較明顯的反彈,説是“報復性”也不為過。但2月份蘋果出貨量基數太小,這樣對比似乎意義不大。

同時,2月份的時候所有分析師似乎都未預計到疫情在海外擴散的因素。現在回過頭來看,手機產業鏈在4月份不僅沒有轉好,反而迎來更嚴峻的考驗。

手機行業有春看安卓,秋看蘋果的説法。但現在似乎看什麼都沒用了。按照正常的邏輯,春季安卓手機的市場需求會順延到夏季,秋季的蘋果新機就可能順延到冬季推出,因此蘋果手機需求會延後到冬季爆發。

但消費者的行為哪有那麼好預測呢?

據市調機構Strategy Analytics發佈的《中國智能手機:COVID-19疫情後的消費者購買意向》,有37%的受訪者表示推遲了購買新智能手機的計劃,32%的受訪者推遲了升級5G服務。

留意,該調查針對對象是中國消費者,當前中國社會生產已基本恢復正常。

有分析師表示,疫情可能會讓蘋果客户擁有手機時間延長,升級時間推遲,iPhone的更換週期將會超過4年。

手機產業鏈的生產商今年來真會迎來它期待的消費反彈嗎?

More Content