提起這兩年的大服裝行業,簡直一個“緩”字當頭。

2019年全球經濟疲軟,直接影響中國經濟和消費增速放緩。大消費的“緩”,首當其衝就體現在紡織服裝等可選消費行業身上。行業總體利潤空間下行、投資規模萎縮不説,“知名”服裝品牌虧損、破產事件更是不比以往任何一年來得少,甚至出現悲觀論:“2019年,別開服裝店了!”。

然而,還沒來得及恢復元氣,2020年初新型冠狀病毒爆發,席捲而來的復工壓力、庫存壓力……,讓服裝行業再遭重創,又陷入“緩”的境地裏。

從1月23日武漢封城開始算起,疫情已經持續超過2個月。在這段期間,全國購物中心、商場、獨立門店全都被迫歇業,原本預計好要大幹一場的春節銷售旺季,這回貨物全部滯銷。

且按照目前專家的預測:2-3月影響最為嚴重,4-5月逐漸恢復,6月恢復正常的疫情時間進度表,冬裝(春節前後時點銷售)、春夏裝都會面臨庫存高企的問題,恢復時間又得“緩緩”。

但寒冬之下,就沒機會了?有的人卻似乎磕出了生存之道。除體育服飾龍頭們外,來看看最近剛披了年報、銷量環比暴增的GXG母公司—慕尚集團控股(1817.HK)。

一、線下深度整合,線上收入“放量”

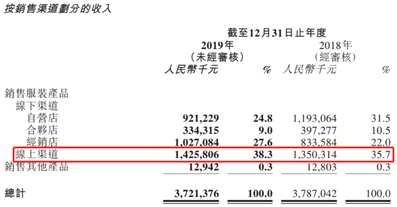

3月30日,慕尚集團發佈未經審核2019年業績公告。根據公告,2019年慕尚集團實現營收37.21億元;淨利潤為2.08億元,兩項指標較去年同期均有所下滑。一部分原因,我們上文已有所提及,另一部分則和公司進入線下深度整合期有關。

2019年下半年開始,慕尚集團有計劃的關閉表現不佳或產生虧損的店鋪,其自營店、合夥店數量大幅度減少。其中,GXG門店數量由1216家減少至1118家,gxg jeans由505家減少至336家,gxg.kids由454家減少至249家。Yatlas由69家減少至29家,2XU3家全部關閉,其他由3家增長至5家。總體而言,一年之內,慕尚集團合計關店513家。

關店=“難過”?事實上,現在的產業邏輯正好與之相悖。過去,服裝企業大多通過快速開店來搶佔市場份額,由門店數量帶動收入增長。但目前,這種粗獷的經營方式不再適應市場需求,服裝企業調整門店結構成為必然結果。

尤其2019年起,我們看到這是一個大趨勢,越來越多服裝企業不再執着於擴大門店數量,江南布衣、探路者等等,都在“調小”線下盤子。現在服裝業線下渠道獲取流量成本過高,特別是商圈的分流影響明顯,一定程度上,拉低整體毛利率。因此積極關閉效益低下的門店才能讓企業順應市場需求,抓住新的機遇,得到更好的發展。

擁有著名品牌“優衣庫”的日本迅銷集團董事長兼CEO柳井正也曾提到:“關閉不盈利的店鋪本身就是一個自我改變的過程。在企業正常的經營活動中,事業的榮枯盛衰是常有的事。”

趨勢之下,雖然慕尚集團整體業績面短期承壓,線上渠道卻實現穩健增長。渠道上看,該公司2019財年,線上渠道銷售佔比38.3%位列第一,銷售收入同比增長5.6%至14.26億元。

(圖片來源:wind)

二、疫情下銷量暴增 ,打通“無邊界零售”

談回疫情因素。對服裝品牌來説,疫情導致門店歇業、春季新品庫存積壓,如何能快速轉型線上,通過出貨完成資金回籠,成為大多數品牌的第一訴求。在這一點上,GXG表現出驚人的“天分”。

2月上旬,GXG品牌小程序“慕尚福利店”的一條“福利鏈接”,刷爆朋友圈。除折扣力度外,還融入了“分銷福利”,只要參與推廣,自己下單都可獲得實際銷售額的5%作為佣金。這一些列舉措,有效引燃購買者購買慾。活動期3天,公司旗下小程序商城日銷售超過千萬,環比增長500%;獨立男裝品牌GXG當季款銷售環比增長1000%;新增數萬名分銷員。

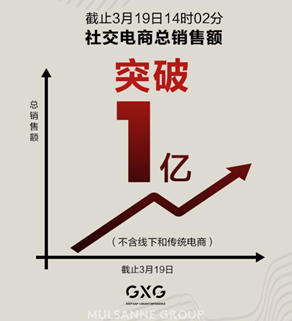

(圖片來源:小程序)

另據市場資料,慕尚集團的小程序矩陣包括“集團品牌小程序”和“單品牌小程序”。其中,單品牌小程序主要用於新品運營;集團品牌小程序,主要用於庫存產品的分銷。上述活動,消耗的是其近2-3年的品牌庫存。

GXG數字化相關負責人曾對此表示:“近年來,GXG一直在進行微信生態電商的探索,但沒想到的是,此前整個行業都在苦苦追尋的線上線下融合,GXG居然在一次嘗試活動中自然打通了。未來,小程序分銷可能會成為一個長期業務。公司已同步開啟了社羣運營,將小程序中會員引流到社羣中,持續運營。開工之後,還會組織技術力量研發更多基於微信生態的數字化系統和設施,包括導購的打通、多店直播等。”

順勢而為,我們看到3月17日,慕尚集團首屆社交電商節也已正式啟動。活動首日僅11分鐘,公司旗下品牌社交電商總銷售額就突破了1000萬。而後,來自113萬消費者的信任與聚力,截至活動第3日的14時02分,社交電商總銷售額衝破“億元大關”。

(圖片來源:GXG官方)

簡單拆分這一份數據,庫存、新品產品銷售佔比分別為59.8%、40.2%。整體看,折扣、新品消費者的訴求還算“勢均力敵”,去庫存化的同時,新品亦表現出一定的競爭力。

此外我們瞭解到,整個疫情期間,公司在集團層面去庫存的同時,還主動承擔了一部分經銷商的庫存壓力。

gxg.kids湖北經銷商董先生曾向格隆匯透露:“集團根據各地經銷商的經營情況,回收了一部分已發貨的服裝。往年春節是羽絨服、毛衣的銷售旺季,今年武漢封城,我退了30%的庫存,基本上都是這類服裝,留下了一些比較薄的春裝新品。其個人所管理的區域正處疫情爆發和重災的湖北,各地封城導致交通幾乎陷入停滯,但在無法承諾發貨時間、門店電商都無法下單的情況下,每天仍有源源不斷的訂單出現在管理羣裏。”

開篇我們已明確去庫存、資金回籠的重要意義。那些預備下的Plan B,終究會被給予饋贈,在特殊時期,不僅能夠幫助企業穿越“寒冬”,還有可能助其實現彎道“超越”。各項新生花式營銷背後,我們似乎看到GXG的社交營銷體系的悄然成型,也由此顯現其未來零售越來越無邊界的可能性。

三、國際化戰略部署,產品管線不斷豐富

接着落腳到產品管線上,營銷、品牌背後,最終核心還是產品。

2010年,慕尚集團開啟多品牌戰略之路,自2007年首次推出旗艦男裝品牌GXG後,為迎合不同的男裝風格,於2010年引入主打街頭潮流的gxg jeans;時隔2年,於2012年推出gxg. kids,把GXG系列的設計理念帶入童裝市場。後續又為了打入迅速增長的運動服和機能裝備行業,分別於2014年推出Yatlas、於2017年引入2XU。以零售總收入計,公司於2018年在中國時尚男裝市場的佔有率約為3.3%,全國排名第二。

除卻上述已兼具的成熟品牌與成長性品牌,去年底公司着手入局擁有50餘年歷史的國際化大品牌、老品牌—ESPRIT。

2019年12月2日,慕尚集團發佈公告稱,公司將與思捷環球(0330.HK)全資子公司萬成資源成立合營企業,負責經營ESPRIT於大陸地區的業務。

早前受零售環境惡化及快時尚衝擊影響,ESPRIT近年來的經營狀況並不是很好,但ESPRIT曾是其他品牌競相效仿的對象,稱得上90年代內地消費者的時尚啟蒙,當下仍然是一個知名度很廣的牌子。

(圖片來源:ESPRIT官網)

按市場信息透露,慕尚集團將對該品牌現有的策略基本全部重塑,ESPRIT將關閉在內地的所有門店,包括近月新開的全球旗艦店,一切推翻重來。未來產品設計由慕尚集團來做,可能會迴歸經典復古潮流的路線,而不是被框定在量販式的概念裏。門店方面,未來調整為100-200平米的門店,主打新生代的購物中心渠道。

收購品牌、進行多品牌戰略是服裝企業外延式擴張的一個重要途徑。慕尚集團收購ESPRIT的內地業務後,旗下繼GXG,又多了一個知名品牌不説,還可以進一步鞏固在男裝中的領先地位,並在女裝品牌這個類別上獲得補充。無論從國際化視角,還是產品管線升級的角度,或都有一定的戰略價值,且留待市場給出理想的答案。

四、結語

到目前來看,對於服裝行業而言,轉型線上銷售、發展新零售趨勢已較為明確。

疫情打擊看似危機,實則對於慕尚集團和其他擁抱新技術的服裝企業而言,也是一次新零售的峯值測試。線上銷售的倒逼下,慕尚集團的新零售獲得了前所未有的發展,新零售副總裁吳磊介紹,今年公司的線上渠道銷售比例將繼續不斷攀升,預計達到50%以上,線下銷量將退居其次。

一方面如開篇所言,現在服裝業線下渠道獲取流量成本過高,“調小”線下盤子,一定程度上,對業績或反有提振作用。另一方面,我們認為緊跟消費發展趨勢,優先搶佔新零售市場先機的公司,將有機會成為“洗牌期”行業集中度提升的受益者,凸顯長期增長潛力。在這輪比賽中,已經“搶跑”的慕尚集團或值得一定關注。

More Content