作為國內第二大LED芯片製造商,華燦光電(以下簡稱為“華燦”)自成立以來一直專注於半導體材料與器件的研發和生產,在LED芯片領域深耕的同時,華燦密切跟蹤長期產業技術的發展方向,利用科研優勢在第三代半導體的前瞻性技術領域積極探索開發,拓寬產品方向,並且取得了重要進展。因此在上月中旬,浙江省科技廳公佈的2019年度浙江省省創新型領軍企業認定名單,華燦光電位列其中,併成為LED行業中唯一入選的領先公司。

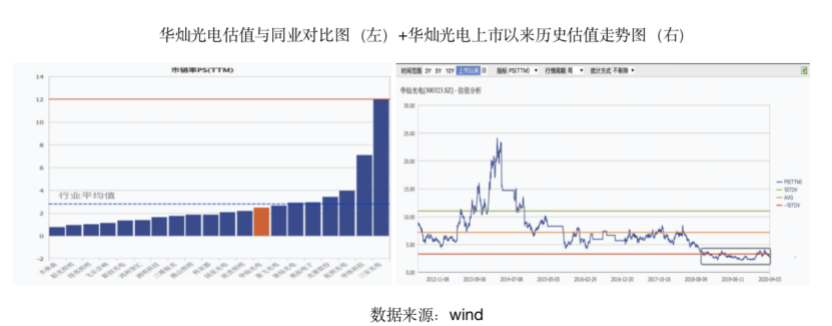

4月2日,華燦光電公佈了2019全年業績以及2020年一季度業績預告。其後的首個交易日(即4月3日)以3.32%漲幅報收在6.23元,成交量顯著放大,最新總市值約68億,對應的靜態市銷率(PS)為2.5倍。

橫向對比,華燦光電在申萬三級行業LED板塊分類中前20大估值排位中處於第8位(中上位置),但較行業估值均值2.8倍要低。縱向來看,華燦光電的估值已經處於上市以來的歷史低位區域。

站在當前位置該如何正確解讀公司的2019年財報,以及能否在2020年的一季度捕捉到拐點的信號,這是華燦光電實現困境反轉與提升價值預期的重要邏輯。

1、業績與財務解讀:去庫存和加快週轉特效顯著

華燦光電在2019年實現營收為27.2億元,同比下降0.6%,基本與上年持平;實現歸屬於上市公司淨利潤-10.5億元,較上年同期下降529.7%,扣除非經常性損益的歸屬於上市公司淨利潤-13.7億元。主要在於毛利率發生了扭轉,據財報顯示,2019年毛利率為-5.7%,過去三年的正常經營情況下公司的年平均毛利率為28.7%,結合行業情況來看,這和行業競爭加劇,特別是行業產能過剩造成的產品售價下跌情況密切關聯。

另外,2019年公司實現經營活動產生的淨現金流為4.14億元,同比下降40.08%,降幅要遠小於盈利發生的倒退。我們認為,主要原因在於公司在應收賬和庫存的處理上做了把控,取得了較好的進展。根據2019財報數據所示,截至2019年12月31日,華燦光電的應收賬同比減少了20.6%,存貨也同比減少了32.4%。

在重要的財務指標方面,截至2019年12月31日,華燦光電的資產負債率為58.4%,非流動負債佔總負債的比例為29%,較2018年的43.3%產生了較大幅度的變化,對應地,流動負債的佔比得到提升。流動性和週轉情況方面,流動比率為1.12,較2018年輕微下降,但速動比率卻上升了近14%至0.91;而三大週轉指標,應收賬週轉天數,存貨週轉天數和營業週期,均同比發生下降。

綜合來看,2019年公司的財務風險並沒有發生嚴重的惡化,債務結構亦得到優化,本期呈現出去庫存週期的財務特徵,且去化進程良好,週轉速動加快,利於公司在行業週期底部和轉型時期佔據有利位置和立下良好基礎。截至2019年12月31日,華燦光電所持現金規模約為15.9億,現金比率為0.41,較上年同期有所提升。

2、出清和調整同步而行,虧損的背後藴藏機會

經總結公司2019年的年報內容可知,華燦光電發生的虧損取決於行業週期、公司自身的產能利用情況以及根據客觀情況變化進行的會計減值處理。接下來我們逐步來具體展現。

(1)行業供求關係:產能過剩與供給端出清

2019年LED芯片行業整體面臨產能過剩的局面,產品價格全年發生較大幅度的下跌。拉長時間週期來看,LED芯片的價格已經經過了近兩年的下跌週期,2019年四季度已經出現趨穩跡象,行業供給端出現較大程度的收縮,需求端則由於下游補庫存拉動,主流芯片廠的產能利用率普遍有所回升,據業內人士介紹,行業在第四季度已經呈現淡季不淡之勢,行業調整週期接近尾聲。

春節前後出現的疫情一定程度上加速了供給端的出清,使得疫情平復之後行業龍頭將有率先望受益於需求的恢復。隨着 LED芯片行業供需結構迴歸正常,作為國內第二大LED芯片製造商——華燦光電的產能利用率有望得到回升,穩健龐大的供應能力有機會令到公司的單位生存成本在規模化生產下得到下降,快速的產能恢復也有助市佔率的提升帶來幫助,營業成本下降,是毛利率改善和盈利狀況改善的關鍵性步驟。

因此,在當前的行業格局下,新的一年,華燦光電仍有望重回增長軌道,盈利和毛利率亦有機會得到修復。

(2)公司產能利用率:前三季度開工率不足,第四季度開始改善

從三季報和2019年全年的財報數據可知,華燦光電的主要盈利虧損發生在前三季,主要受到前三季度整體產能利用率較低的不利影響,芯片業務的累計虧損較大。

更為重要的是,華燦光電的2019第四季度,在優化LED芯片產品結構和客户結構方面做出了成效,華燦光電主要是通過技術進步和聚焦高端客户來加大高端產品的銷售比重來實現結構的調整和優化。據公告所示,公司在2019年底率先解決了小間距顯示屏LED芯片的可靠性痛點,通過了多家封裝製造商的驗證,性能明顯優越,技術的突破使得四季度收穫了更多的客户;全年來看,公司向高端產品發力的戰略取得較好的突破,背光、高光效白光、及倒裝產品銷量和收入增長明顯,特別高光效產品增幅200%以上,四季度Mini顯示芯片快速量產出貨,讓華燦一舉成為了市場成熟量產出貨的頭部企業,鞏固了顯示屏芯片未來增長的核心競爭力。

Mini LED的開始起量,令到產能利用率相對前三季度有所回升,這是芯片業務經營利潤虧損幅度同比收窄的主要原因,當然其毛利率也有所提升。

(3)財務處理:計提大額存貨減值+資產評估測試計提商譽減值

前三季度公司計提大額存貨減值,致使芯片業務在全年大幅虧損。另外,由於2019年受LED行業週期性下行影響,襯底片單片價格大幅下降,據管理層解釋,公司已戰略性控制了襯底片業務產能利用率以降低庫存,單片成本有所提升,襯底片業務平均毛利率和銷量下滑,相關業務的收入更下滑了37%,所以,全額計提了襯底片業務收購時形成的商譽2.54億元。

這意味着公司的虧損中,部分是由於按照會計準則進行的財務處理所造成的,非實際經營所致。而從另外一個角度來看待此事,華燦在行業週期底部積極清理庫存,並對庫存或相關資產進行減值處理,可視為資產負債表的一次財務出清,出清之後,資產負債表所隱藏的風險基本得以釋放。換而言之,此時的華燦,已經可以用一個更健康的姿態,來迎接行業的復甦和把握當前新技術和新機遇。

3、站在底部區域怎樣來看華燦的投資價值?

若結合行業的供求關係和背景,反過來觀察公司所處的估值位置,可進一步確認出就是一個底部區域,而站在週期共振的底部,怎麼來看待公司短期和長期的投資邏輯,以及投資價值?有以下幾個角度值得參考。

首先,短期來看,在出清之後,華燦光電可輕裝上陣,積極迎接業績拐點。

業績方面,無論是2019年第四季度,還是2020年第一季度都能找到改善的證據。

據公司發佈的第一季度業績預告,一季度相比去年同期虧損大幅減少,證明四季度的Mini LED放量和產品結構調整初見成效,同樣在2020年的一季度,高端背光,高光效,Mini 芯片出貨比重同比上升明顯,延續了上一年四季度的調整趨勢,連續兩個季度的盈利好轉,印證了公司經營出現拐點的機會越來越大。

其次,站在產業週期和行業供求關係來看,週期共振不斷強化“拐點”的預期。

一方面供給增長有限,2019年LED芯片行業出現行業性虧損,主要 LED 芯片廠商庫存水平接近低位,由於LED芯片價格已經跌至較低位置,預計2020年行業新產能增速同比將大幅放緩至10%,廠商將減少中低端芯片產能利用率,意味着低端產能逐漸淘汰,行業集中度將進一步提升。

另一方面,疫情過後的需求回穩,補庫存週期隨時開啟,加上新技術將帶來行業新的增長點有利因素,使得需求端細分行業呈現出新的增長機會,而Mini LED的發展趨勢已經非常明顯,Mini LED的起量將有望提振行業需求。

據LEDinside預測,蘋果有望將Mini LED用於新款iPad、MacBook產品,同時預計Mini LED背光電視也將帶來新增的需求。2019年以來,海信、TCL、康佳、宏基、友達和京東方等巨頭紛紛推出了MiniLED背光電視,顯示器,VR和車載顯示終端產品和解決方案。

廣發研究所發佈研究報告指出,電視對Mini LED帶來的需求彈性最大,且此處僅考慮背光需求,隨着三星的小間距電視“the wall”為代表的產品在全球發售,Mini RGB在電視中的應用空間有望打開,從而對LED芯片的需求量將有更高的提升,廣發研究報告預測,在保守情形,大多數品類的滲透率維持在1%的假設下(其中手機滲透率僅5%),Mini LED的市場空間約為145億,換而言之,每釋放1%的滲透率對應的是100億,長遠來看單單在Mini LED的細分領域,千億的市場空間完全是可期待的。

公司如何加速把握住這一新的風口?答案已經呼之欲出:調整和加碼!

我們可以從第四季度的產能和客户調整上拼湊出公司戰略和佈局的意圖,伴隨着最新公佈的定增預案,這一目標更加清晰和堅定。本次非公開發行擬募集資金總額不超過15億元,用於Mini/Micro LED的研發與製造項目、GaN基電力電子器件的研發與製造項目,無論是短期的正在成長的Mini LED,還是未來性強、生產工藝尚待成熟和規模化的Micro LED,或是第三代半導體材料功率器件的研發和前瞻性佈局上,華燦光電均進行了強烈壓注的信號,這本質上代表的是,華燦長期價值是跟未來緊緊捆綁在一起的。

作為國內重要的全色系顯示及背光應用芯片供應商,公司是最早進入Mini LED和Micro LED 領域研究的廠商之一,同時華燦也是市場上少數幾個掌握小尺寸倒裝技術,同時又掌握顯示芯片技術的企業。公司率先解決了 Mini LED在COB應用時的分光問題和高灰階顯示問題,紅光Mini LED產品的可靠性和良率也處於國際領先地位,同時公司已經儲備好了新一代的 Mini LED芯片技術,具有更高的性價比且可以應用更小間距的顯示,市場技術領先的優勢明顯。

而目前公司正加快推進Mini/Micro LED的技術革新,增加在高端產品線產能,進一步落實在該領域的實質性進展。

隨着行業週期底部的復甦,華燦的產能利用率會逐步恢復至正常狀態,資產負債表亦會得到修復,這也有助於公司繼續加強在新市場和新技術上的領先優勢。所以,我們認定公司在此時做的定增計劃,有利於提升長期價值潛力,併為公司經營走出困境反轉掃清了霧霾和障礙,業績改善的預期也因此得到加強。

More Content