作者 | 南方

數據支持 | 勾股大數據

到底誰是2019年的最大一顆雷,今年誰都不敢再起這個標題,怕結論總是下的太早,2020年4月末將是A股上市公司披露2019年年報的最終日期,不知,那些等到最後披露的,是驚喜還是驚嚇。

然而,豫金剛石選擇了一個好時機先爆為敬。

4月3日,中國證監會剛喊話瑞幸"不管在何地上市,都應嚴格遵守相關市場的法律和規則,真實準確完整地履行信息披露義務。"並表達了對瑞幸造假事件的高度關注和強烈譴責。

4月4日,正值清明放假,股市休市,豫金剛石自爆的51.5億的歸母淨利潤虧損,比起前天22億收入造假的瑞幸,並沒在週末搞出多大聲響。

而A股要在4月7日才開市,如果監管部門想要喊話,得加班發關注函。

1

自上市以來就造假?

我們看看這個本應比瑞幸還要炸,卻像是放了個悶炮的消息。

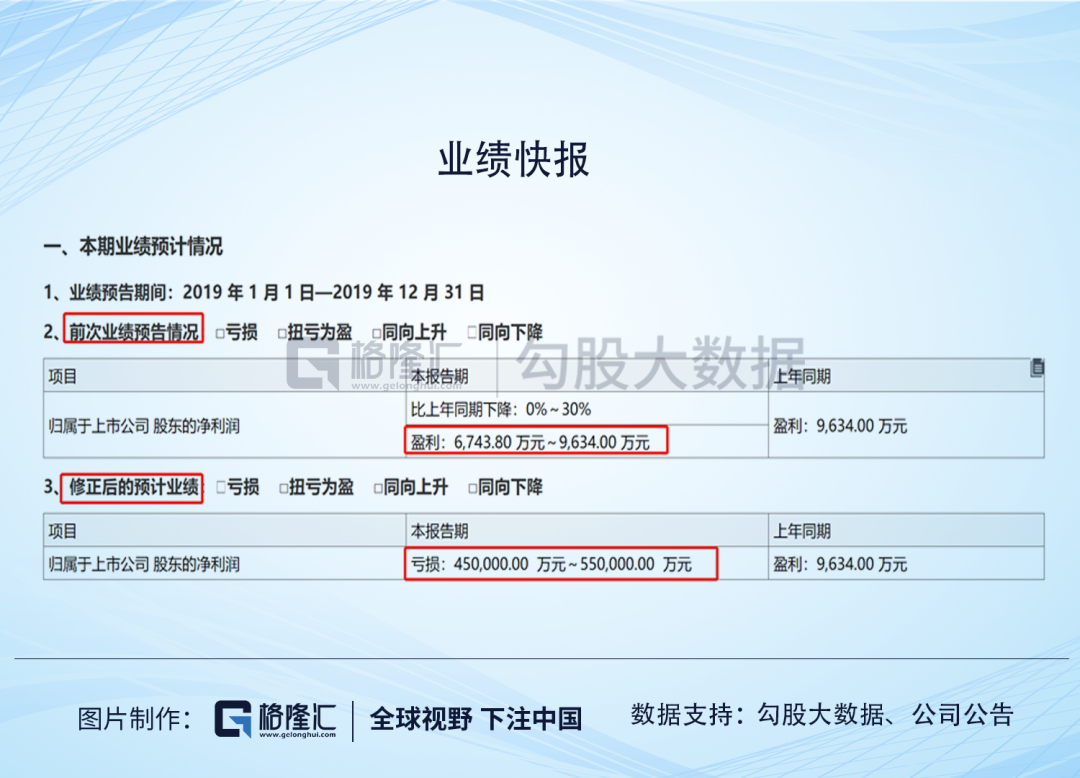

豫金剛石此次爆出虧損範圍在45億-55億之間,未經審計的歸母淨利潤虧損51.5億,上年同期盈利0.96億,不僅盈虧性質發生了變化,而且還是金剛哥上市以來的第一次虧損,十年罕見!

比選個合適的發佈時機更可惡的是,它前次業績預告披露的是2019年將盈利0.67億-0.96億。

對於這種業績翻臉,忽悠人的玩法在A股應該見慣不怪,但這個虧損額,卻是把公司僅35億的市值虧得底朝天的節奏。

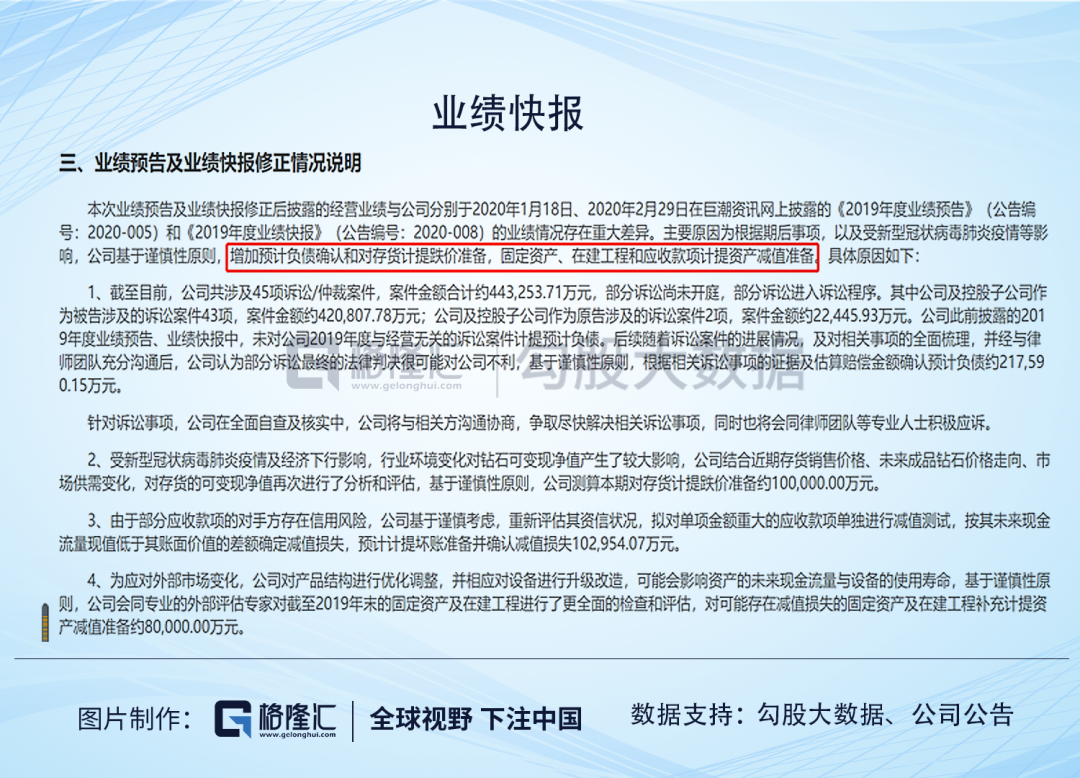

據梳理,豫金剛石2019年的虧損主要包括以下幾個部分:

1、預計負債帶來的影響21.76億;

2、存貨跌價準備計提10億;

3、壞賬損失計提10.29億;

4、固定資產、在建工程計提減值8億。

如果剔除掉因涉訴導致預計負債計提的影響21.76億,仍然屬於虧到上市前都不夠的節奏,通過對上市以來累計實現的利潤進行統計,也才11.28億,壓根蓋不住這個虧損額。

看到這,似乎給探雷哥一種金剛哥自上市起就開始造假的錯覺。但經仔細梳理,探雷哥覺得,這次暴雷的導火索主要是資金出了窟窿,紙包不住火導致的。至於誰是金剛哥的抽水機,除了公司擔保借款的那些對象,還有本文提及的部分關聯人。

2

存貨真減值,還是虛增?

在分析前,首先了解下豫金剛石的業務。2004年成立,2010年上市,一家以人造金剛石研發、生產和銷售為主的企業,主導產品為人造金剛石。據官網披露,公司的人造金剛石產銷量位居全國第三。

人造金剛石,也就是我們常説的鑽石,能應用於工業和工藝行業。據公司官網披露的產品系列來看,豫金剛石生產的產品,除了金剛石原材料之外,主要的成品就是工業級大單晶和消費級大單晶。

金剛哥屬於人造金剛石產業鏈中游生產製造企業,上游主要為石墨、葉臘石等原輔材料,公司製造的成品金剛石,通過直銷、代銷的方式賣給下游的人造金剛石製品企業。近年來,公司也有往下游製品拓展。

那人造金剛石和天然鑽石區別在哪呢,據研報資料,金剛石行業平均價格低於0.5元/克拉,基於金剛石進行加工的鑽石價格則是同級別天然鑽石價格的1/2-1/3。而豫金剛石主要是生產製造商,而非下游人造鑽石製品企業,賣的是行業平均價格不足1元每克拉的金剛石晶體。所以也就能理解,為啥存貨不是保值增值的鑽石。

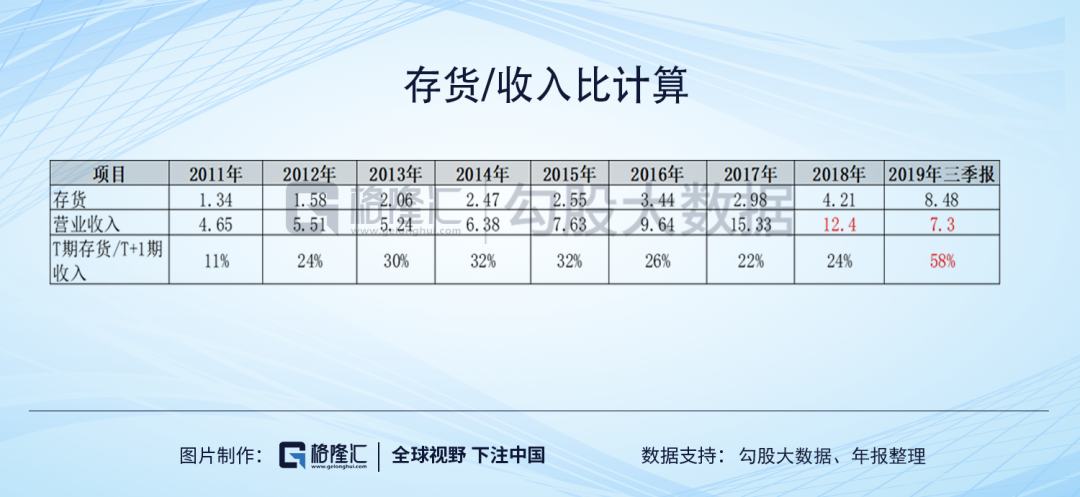

那公司的存貨是因為出現積壓導致此次減值?如下圖可知,上市之後豫金剛石的存貨週轉率反而在走下坡路,最近幾年有所好轉,但2018年開始,公司的存貨週轉率又開始大幅下降。

通過分季度的存貨週轉率查看,存貨週轉率大幅下滑的跡象在2019年表現的更為明顯,大幅低於以前各年的單季度週轉率。再結合"T期存貨/T+1期收入"指標來查看庫存情況,發現2019年的存貨餘額及庫存比的確是高於以往各年。

但,剛哥披露的業績快報顯示的是存貨減值10億,而截至2019年三季報,公司賬上存貨也就8.48億,這意味着公司2019年的存貨餘額是大於10億,而往年公司的收入水平也不過11億上下,10億存貨一把梭哈,是真的在庫房裏,然後貶值了?還是壓根就沒有這10億存貨,而是把別的名頭安在存貨上,然後通過虛增存貨->存貨減值的路徑一把梭哈?

各位可以結合下文自行判斷。

3

是真往來還是以銷售為名?

我們再看看除了存貨以外,公司此次大減值的"應收賬款"。

如下圖所示,我們可以看到公司的應收款項/收入比在2018年、2019年三季報明顯高於以前年度。

據快報顯示,由於公司應收賬款對方出現信用風險,公司出於謹慎考慮,對其進行減值,計提壞賬損失約10.3億。2019年三季報,公司賬上應收賬款才8.35億,由於季報並未披露賬齡,根據2019年半年報來看,公司9億的應收賬款,賬齡主要集中在1年、1-2年之間,其中1年以內5.1億、1-2年為3.7億,2年以上的只有0.39億。

據此可以推算,2019年計提的壞賬損失10億,就包括上述賬齡在1年以內、1-2年之間,以及2019年四季度新增的賒銷款。

如果賬齡較長,年久收不回來,還比較能理解,在18年、19年發生的銷售,就收不回來錢,10億欠款一筆勾銷,這種好事也許只有在白日夢裏有。

於是,探雷哥忍不住想看看是哪些客户撿了這麼大便宜。

由於2019年半年報,公司並未披露客户姓名,在2018年年報中,我們找到了公司欠款前五大客户。

挨個來點評下。第一個"珠珠珠寶",2015年年末成立,截至目前,兩個自然人股東曹慶章、胡增芳對公司的實繳出資金額為0,社保繳納人數1人,2019年6月,公司因登記住所和經營場所無法聯繫被列入異常名單。

也許上述事實還説明不了什麼,但雷哥發現股東胡增芳名下有一家供應鏈平台服務公司"弘業供應鏈",基於探雷哥對供應鏈服務公司的瞭解,它屬於那種四不像公司,可以做金融、可以做貿易、可以做物流,這種企業,而如果是偏金融屬性更強,除了可以發揮幫助客户進行應收賬款、預付、存貨融資功能,還可以玩槓桿、自融等等。

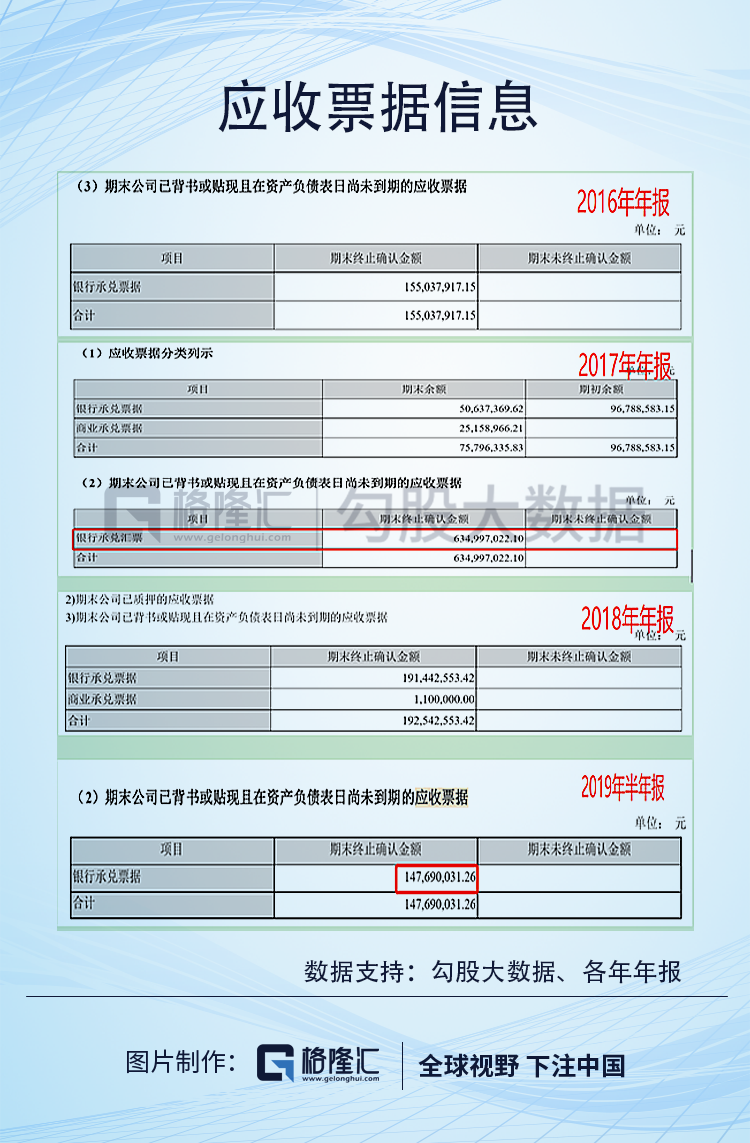

2016年-2018年,豫金剛石背書或貼現的應收票據金額分別為1.55億、6.35億、1.91億。而往年卻是連餘額都不足1億的水平。

以上暫且也只是聯想,但通過對弘業供應鏈的註冊郵箱進行搜索,發現使用同一個註冊郵箱的正是公司的第二名欠款客户"鈺瑩珠寶"。

通過公告搜查,發現另外一家上市公司"中外名人"有對"鈺瑩珠寶"進行高息借款,年利率20%,擔保人為朱登營。而朱登營正是豫金剛石的股東!那"鈺瑩珠寶"的實控人朱廣太是否跟朱登營存在親屬關係呢?

不管是不是存在親屬關係,對於這種公司股東給客户提供借款擔保,且是公司欠款方的情況下,很有可能在上述一筆勾銷的債權中,也有"鈺瑩珠寶"的該筆欠款。

我們再看第三名客户和第五名客户"深圳粵通國際珠寶"和"河南銘心文化",其中,粵通國際就是2018年6月金一文化曾計劃收購的標的之一,後來終止了重組,通過天眼查可知,粵通國際自2019年10月份開始出現了多項司法風險和經營風險,除了業務合同糾紛,還存在未足額支付勞動報酬的情況,公司法人被限制消費,且公司也成為了被執行人。

按理,該公司的確真的存在信用風險,作為公司計提壞賬的理由也説得過去,但通過對第五名"河南銘心文化"的查詢,發現"河南銘心文化"曾於2017年在深圳、武漢、北京等地多處設立分公司,但都在2018年6月-9月之間註銷了,最終只留下了在河南本地的一家。

而通過對它深圳分公司的地址查詢瞭解,發現該地址與"深圳粵通國際珠寶"所在地,僅隔着一條街,步行12分鐘即可到達。而且與"鈺瑩珠寶"的經營場所也是隔着一條街。

2019年半年報,公司對深圳粵通和河南銘心文化的應收賬款繼續增加,也就意味着2019年上半年,公司對其還有業務往來,而且2019年上半年,前五大欠款客户中新增了3家英文名的公司,至於有沒有貓膩,探雷哥就不繼續扒了,大家可以自行八卦。

公司在2019年計提10億壞賬,而公司前五大欠款方之間又存在一些蜜汁聯繫,並且公司股東給客户提供借款擔保。可以腦洞下,這一夥人跟公司的業務往來是否真實存在?還是公司以銷售為名,對外給這些公司提供資金?

4

以圈錢為名的募投項目,不合理的理財和借款

我們再看看暴雷事項之一的"固定資產和在建工程",如果説,上面的存貨跟應收是公司虛構出來的,那在建工程和固定資產就是公司的一個圈錢幌子。

為啥這麼説呢?在現金流量表中,探雷哥找到了一些答案。

2015年-2017年期間,公司經營性現金流雖然逐年下滑,但經營流入基本能覆蓋經營流出,而對應年份公司就開始大量募資、借款。募來的錢更多是投入到購買固定資產等長期資產和支付其他與投資活動有關的現金(主要是購買理財產品)中,其中,以購買理財支出更多,且二者存在相互依存關係。

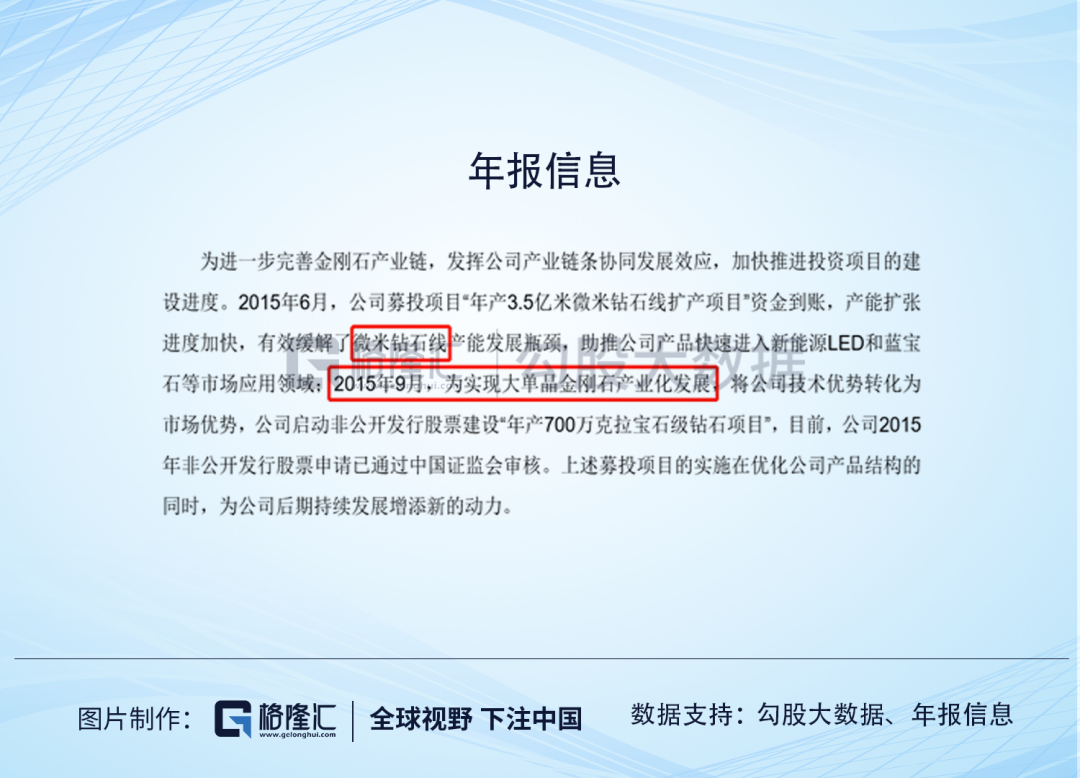

先説在建工程,2015年和2016年,豫金剛石進行了兩次定增,分別以5.82元/股、8.7元/股的價格募集了4.08億、45.88億資金,分別以2.85億、42.88億用在"年產3.5億米微米鑽石線擴產項目"、"年產700萬克拉寶石級鑽石項目"上,其餘用來補充流動資金。

時間很緊湊,而且第二個募資達46億的"年產700萬克拉寶石級鑽石項目"是在前者"微米鑽石線"出現產能發展瓶頸的情況下募資。

那這兩個項目進展如何呢?

通過年報可知,從2014年起,公司"光伏產業專用微米鑽石線項目"(對應微米鑽石線募投項目)開始興建,期末餘額0.89億。

2015年,公司又新增了一項"大單晶擴產項目"(即寶石級鑽石項目),2018年,累計餘額為1.5億的"光伏產業專用微米鑽石線項目"工程僅轉固222萬,並同時減少了1.52億,具體原因並未披露。而"大單晶擴產項目"因為投入進度大幅增加,當期期末餘額達到9.9億。

2019年上半年,"大單晶擴產項目"期末在建工程餘額8.99億,2019年三季報開始大幅轉固。

如下圖所示,2018年大幅增加的在建工程和2019年大幅轉固的項目就是"大單晶擴產項目"(即寶石級鑽石項目)。

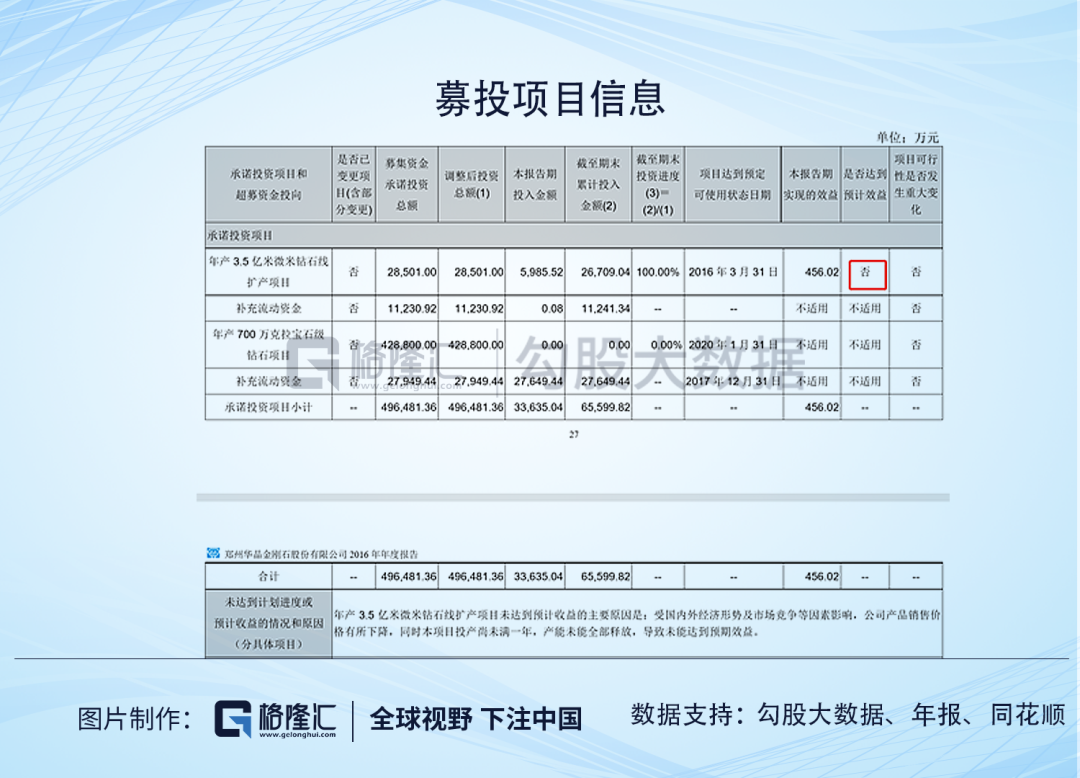

據業績快報披露的情況,公司對固定資產和在建工程共計提減值8億。而根據三季報的數據來看,較2018年新增了不到8億的固定資產,2019年年末就減值了8億,從減值情況來看,意味着當年轉固的"年產700萬克拉寶石級鑽石項目"全被報廢掉。

根據募投項目統計,最開始計劃以2.85億募資興建的"年產3.5億米微米鑽石線擴產項目",實際只投入了2.85億中的2.67億,且未達到預計效益。42.88億募資進行興建的"年產700萬克拉寶石級鑽石項目"最終形成資產的部分僅有18.7億。

那募集資金多餘的錢,用去幹嘛了呢?答案是拿去買理財以及給公司補充流動性了。

2016年,公司購買理財支出為9億、2017年購買理財支出22億,2018年及之後就沒有購買理財的活動。相應地,公司2016年-2018年,趴在賬上的銀行理財產品餘額分別為9.07億、32億、15億。

這也導致,豫金剛石從2016年開始,流動資產佔比從以前年度的37%增加至50%以上,變化最大的項目是"其他流動資產"。

其他流動資產的主要構成項目就是理財產品,根據年報統計,2015年-2019年Q3,公司當期的理財餘額分別為0.1億、9.07、32億、15億、0.1億,對應期間的貨幣資金餘額為5.05億、38.77億、11.49億、7.63億、11.74億。剔除掉各期凍結的貨幣資金,公司流動性資金為2.5億、46.6億、42.5億、19億、2.83億。而對應期間,公司的當期借款金額為11億、14.6億、9.7億、8億、4.7億。

在2016年-2018年,公司存在明顯的存貸雙高的特徵。2019年8月,公司還將"年產700萬克拉寶石級鑽石項目"調減了投資總額,從42.88億調減至34.78億,差額8.1億變更用途為補充流動性,用於公司日常經營,在這個項目上,公司共計從中抽取了18.9億用於補充流動資金。

根據年報披露的數據整理,公司各年的資金成本及對應的理財收益率情況如下圖所示,資金成本是遠遠高於理財收益率的。

而且,公司的借款結構主要也是以保證借款為主,其次才是抵押和信用借款,意味着公司的信用已經出現了一定情況。且根據對預計負債的梳理,公司一部分涉訴事件就是由於擔保借款拖累所致。

既然募投項目有盈餘資金可以買理財,而且公司從募投項目不斷薅羊毛,為何公司還這麼缺錢,需要進行大量保證、抵押借款呢?

基於上述困惑,探雷哥在2019年半年報中,發現公司存在一筆3.35億逾期未收回的理財。經查,這筆對應的就是公司放在銀行的一筆理財資金。

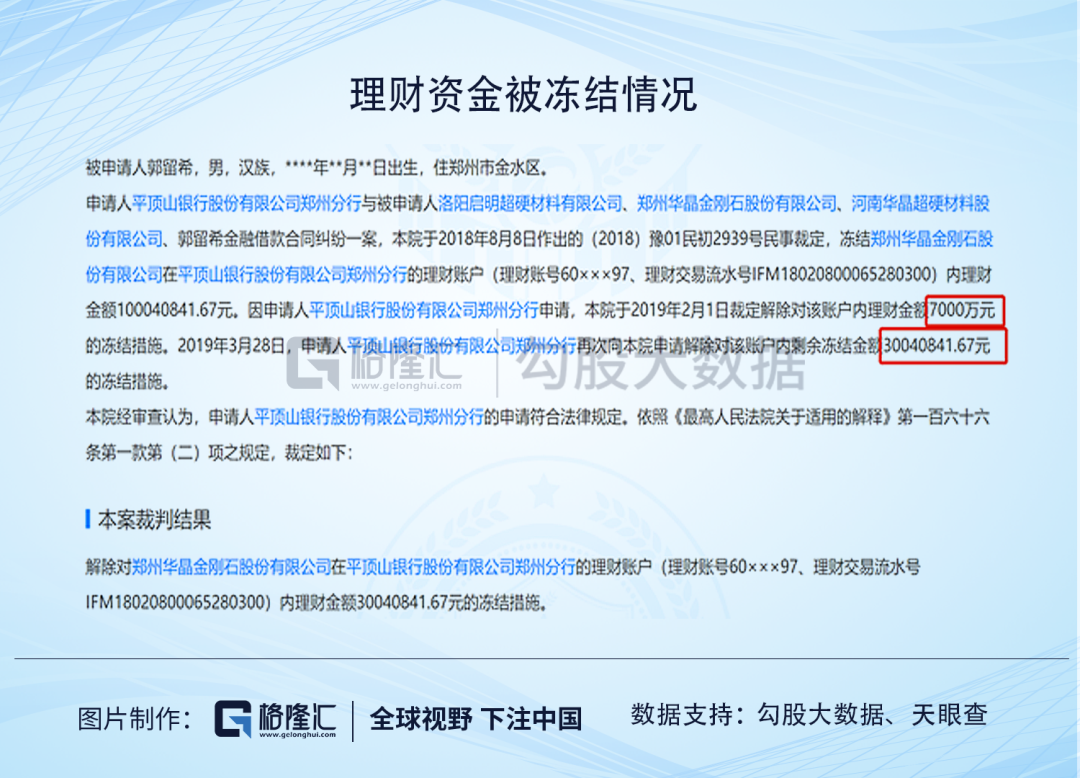

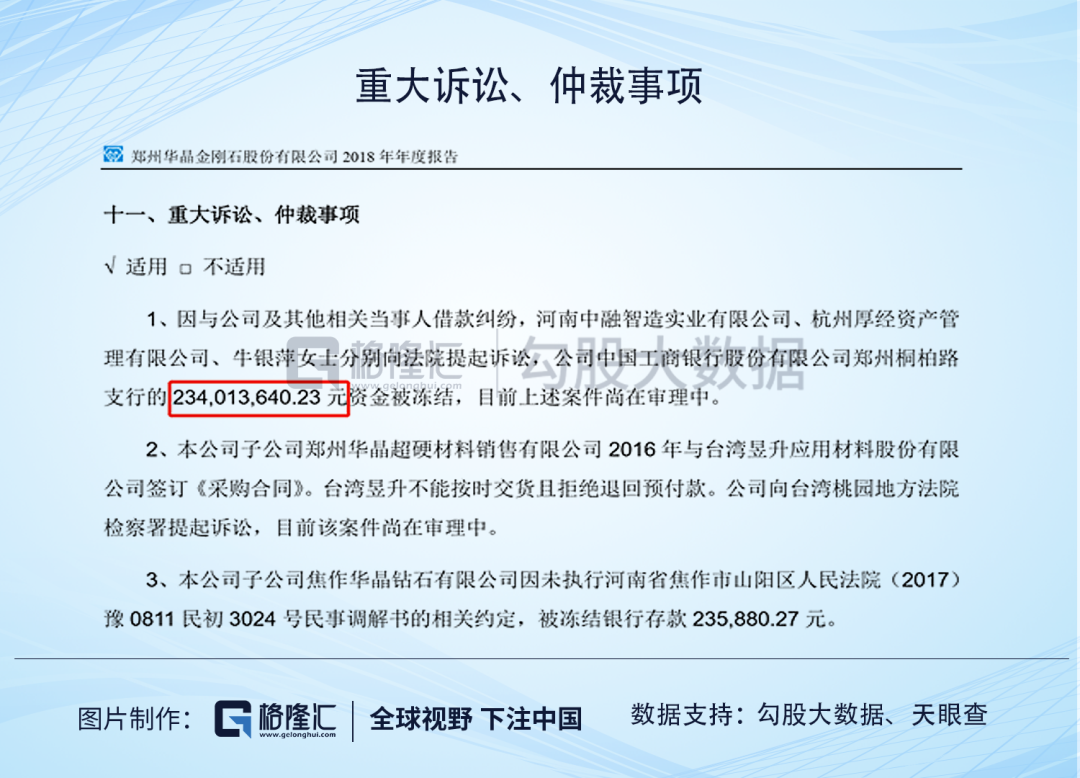

另外,通過天眼查,發現公司存在理財資金被凍結的情況,而且2018年公司也存在2.34億銀行存款資金被凍結。

所以,基於上述事實,2016年-2018年,公司出現存貸雙高,是否也跟去年進行貨幣資金舞弊的康美、康得新一樣,賬上的資金被凍結了或者公司理財資金已經被其他關聯方佔用?

5

關聯方掏空大法"預付+其他應收"

續上,説完了公司買理財的問題,再説説公司購建固定資產等長期資產支出的情況。

通過對資產當期變動額和當期購建長期資產付現金額進行梳理,發現自2016年開始,公司資產增加數與當期付現金額存在一些差額,如2016年、2018年,體現為公司預付了部分長期資產支出,但公司的資產負債表卻並未增加相應的長期資產。也即先款後貨的操作。

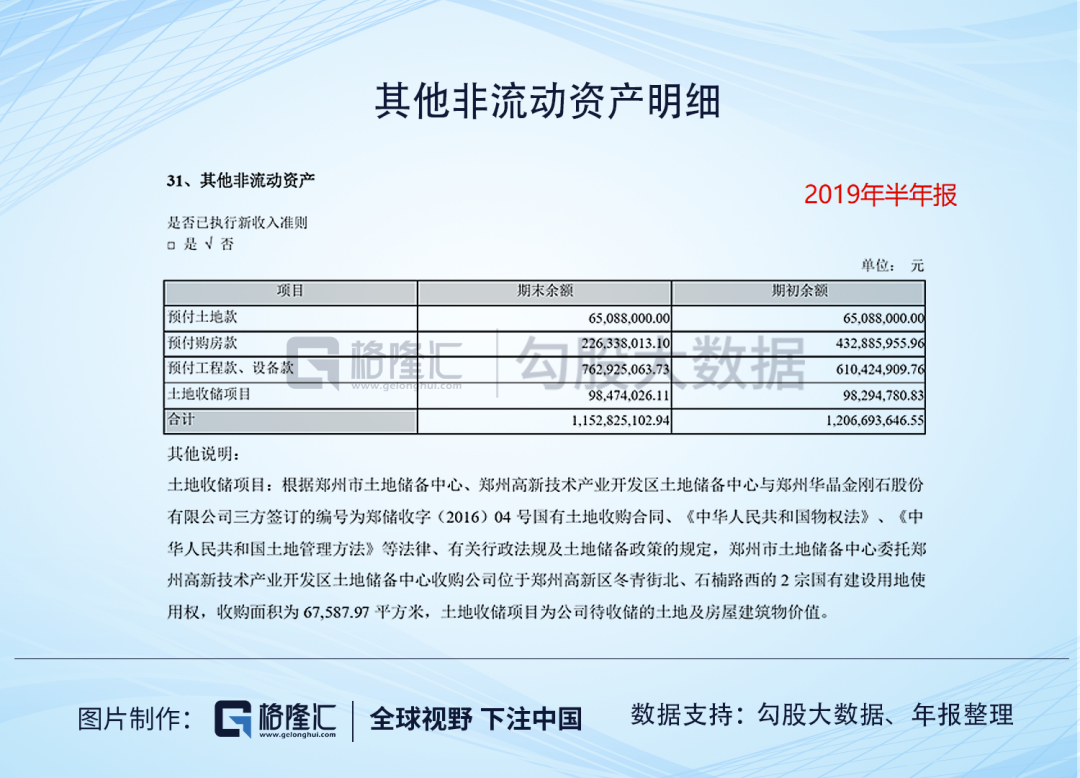

2016年、2018年,公司付現支出要高於資產當期增加數,差額分別為2.5億、4.5億。這主要是因為,公司自2016年開始,新增了大量工程款、設備款、購房款預付,其中,工程款、設備款,以及購房款較高。2016年-2019年上半年,工程款及設備款的預付款餘額分別為5.37億、2.75億、6.1億、7.62億;購房款分別為0.62億、0.62億、4.33億、2.26億。

為何公司在很缺錢的情況下,還大量預付這些款項?

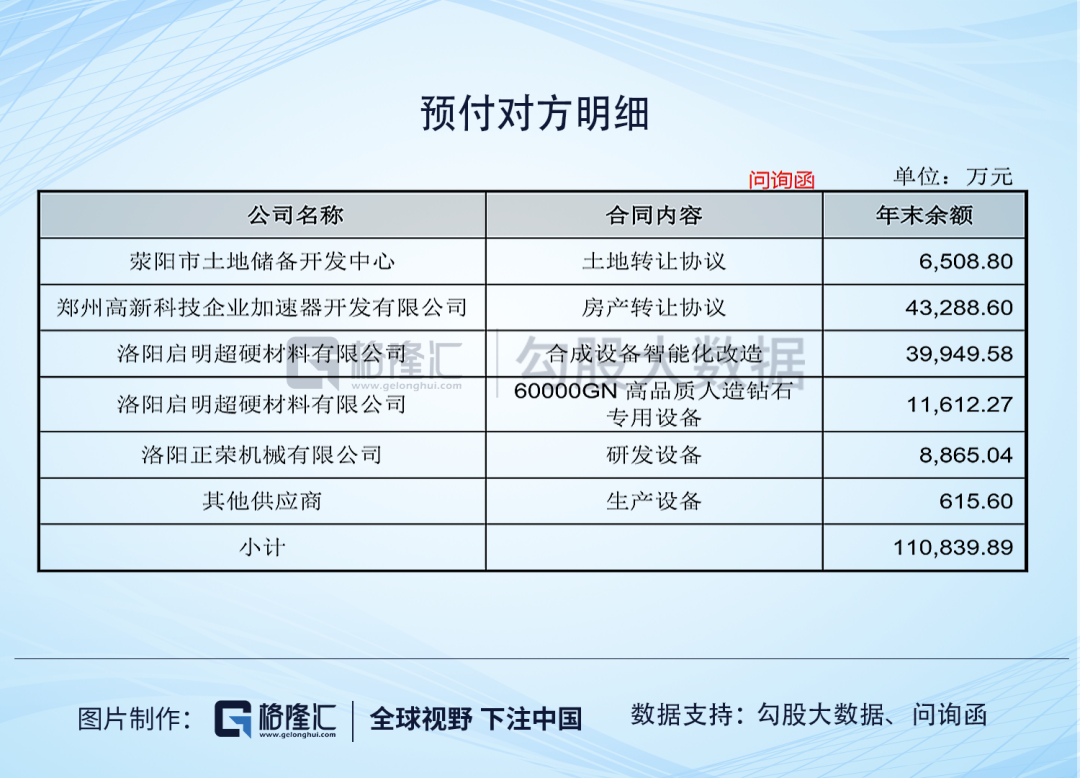

深交所也曾表示關注,探雷哥就挑其中的預付對象"洛陽啟明超硬材料"和"鄭州高新加速器"八卦下。

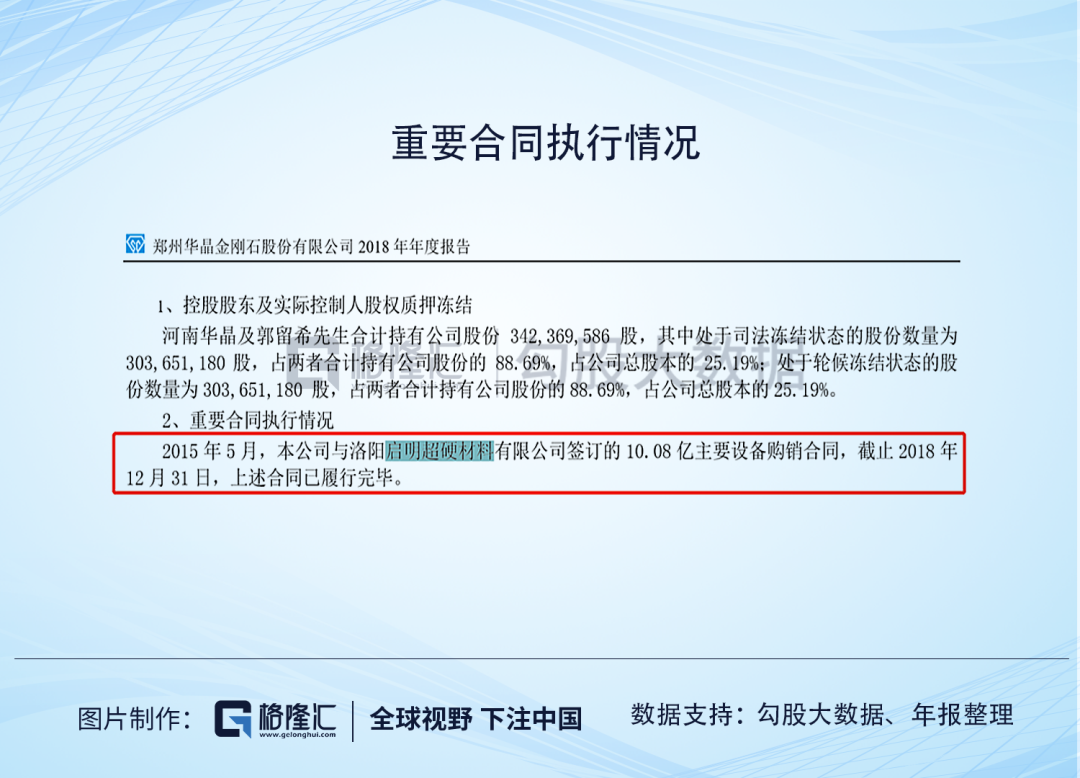

洛陽啟明從上市起就是公司的供應商,在2010年-2014年之間均有往來,2014年及以前,公司均有對洛陽啟明的應付款掛賬,未償還的原因就是未到合同期。

自2016年起,公司向洛陽啟明開始大額預付設備款,原因是2015年5月,公司與對方簽訂了一項10億的設備採購合同,直至2019年上半年,公司對洛陽啟明預付的6.67億採購款中,當期僅結轉了2582.71萬。

深交所曾對此事進行關注問詢,公司的解釋是,因洛陽啟明超硬材料的設備工藝較為複雜,生產週期較長導致尚未全部交貨。

而2018年年報顯示,這項從2015年中旬就已經簽訂的合同,到2018年就已經履行完畢,但至2019年上半年還存在大額預付款掛賬,而且公司以往都是拖欠洛陽啟明的貨款,這次反倒是提前好幾年開始預付,然後等待交貨。是否不合常理?

往後看,也許能給你答案。

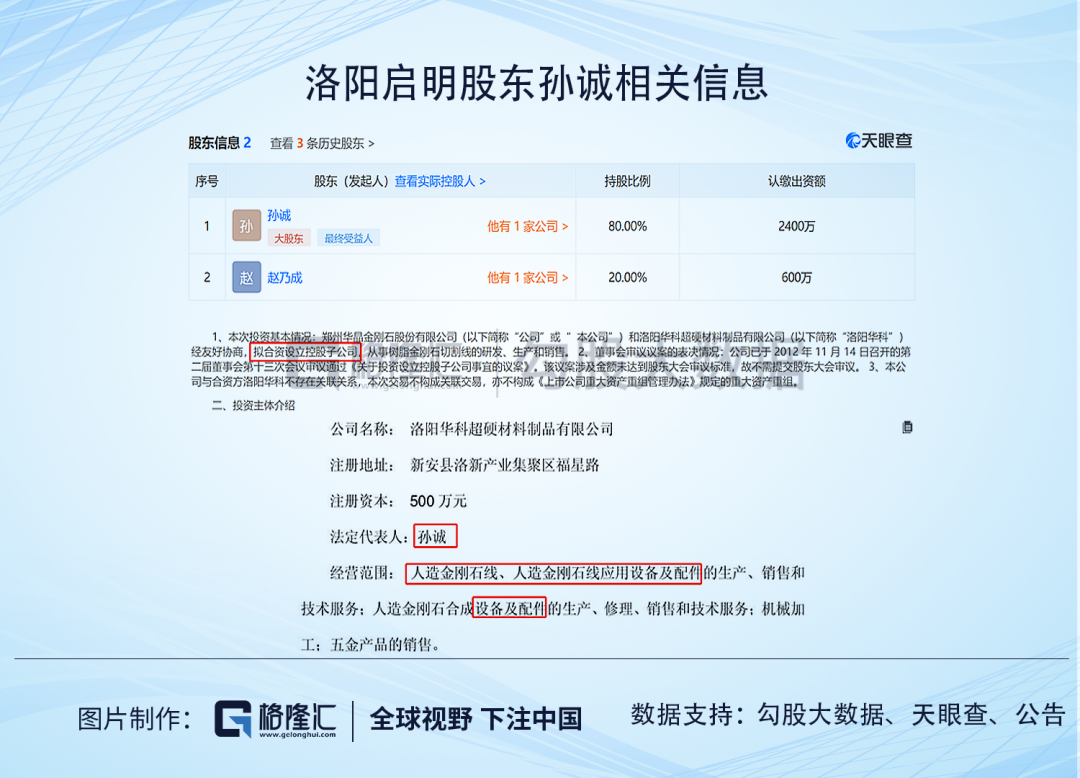

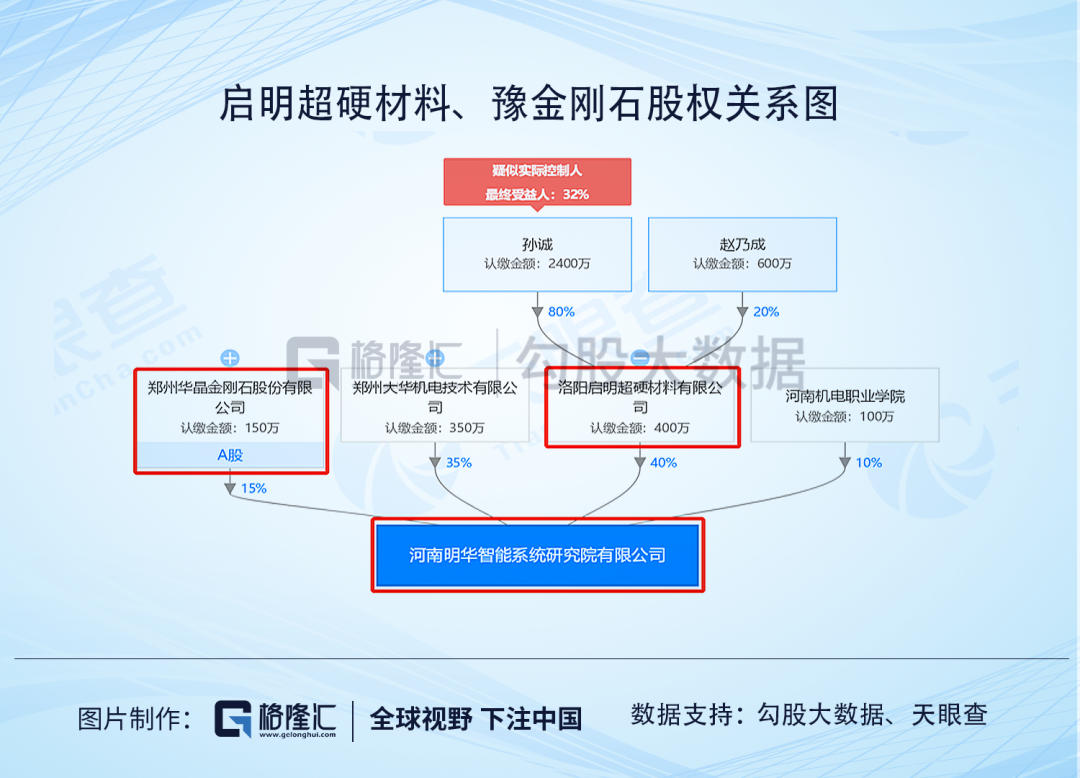

通過天眼查可知,洛陽啟明有個大股東叫孫誠,2012年,公司曾公告與洛陽華科超硬材料公司合資成立子公司,其中洛陽華科超硬材料公司的法人代表就是孫誠。

但此孫誠是否是彼孫誠呢?不是也沒關係,下述這幅圖也可以證明啟明超硬材料跟豫金剛石之間不僅僅是供應商關係,而且還存在共同持股關係。

所以,上述資金也許不是真的向對方採購設備,而是被關聯方洛陽啟明給佔用了。

而且,啟明材料曾與豫金剛石、實控人郭留希共同陷入一項金融借款合同糾紛,並存在被銀行申請執行的情況。也能證實上述猜想。

而"鄭州高新加速器",公司從2016年開始,就已經預付給該單位0.62億購房款,2018年,預付增加至4.33億,2019年預付餘額減少至2.26億。公司稱該筆款項是公司打算購買對方產業園的部分房產用於研發生產和運營。

該單位與公司原來是同屬於控股股東河南華晶控制的公司,2016年7月,河南華晶將企業加速器股權轉讓給了"共青城千迪投資",雖然轉讓,但公司與"鄭州高新加速器"之間的往來還是比較密切,2017年10年,公司投資參股河南鞏義農商行時,"鄭州高新加速器"也是參與其中募資的一員。

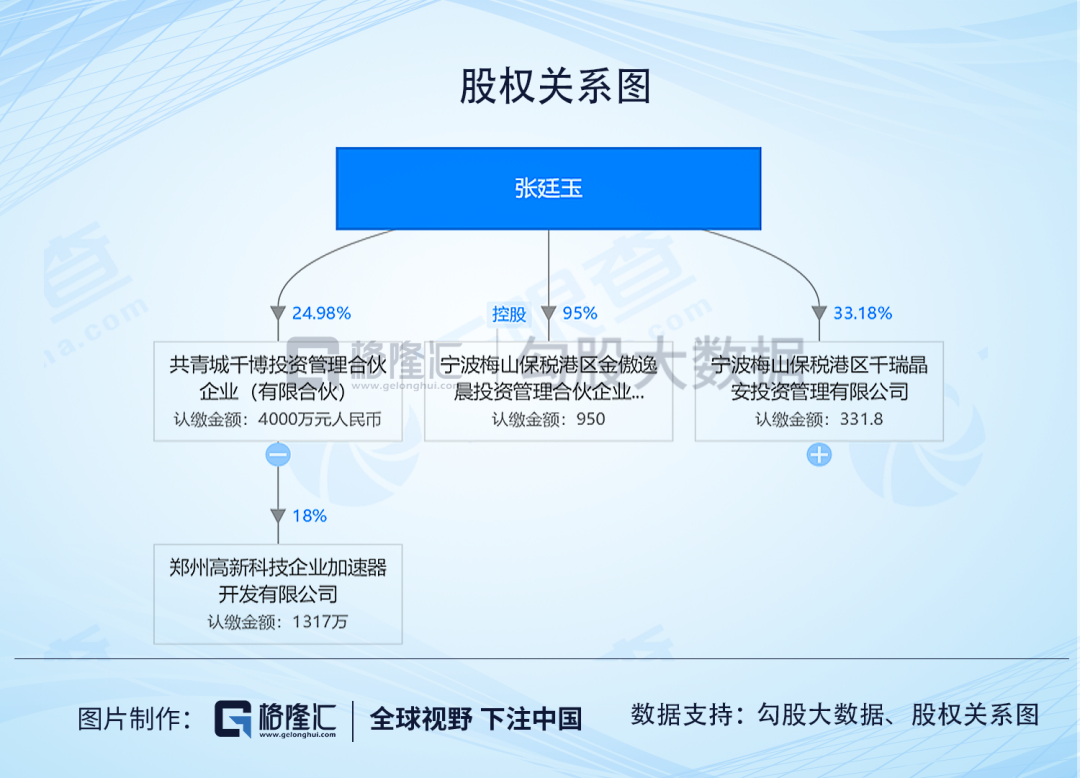

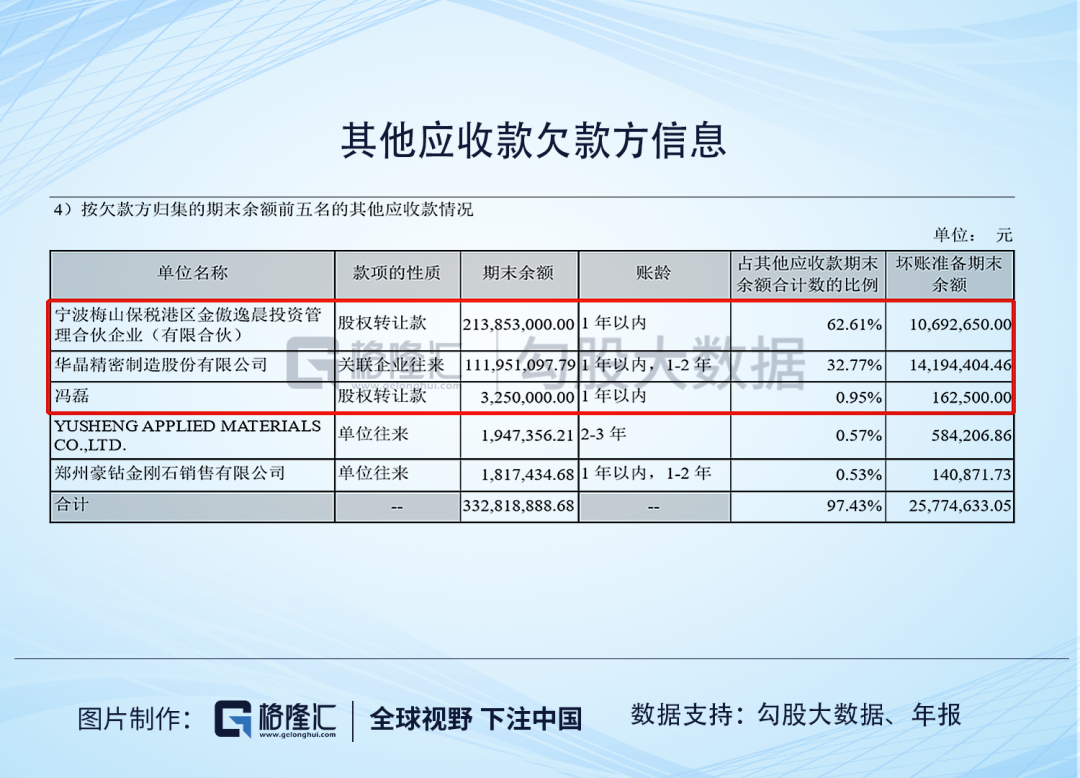

而且,"鄭州高新加速器"與公司其他應收款的一名欠款方"寧波梅山投資管理公司"均指向同一個股東"張廷玉"。

2018年,公司以5億的價格將子公司"華晶精密"的股權轉讓給了"寧波梅山投資管理公司",截至2019年6月,"寧波梅山投資管理公司"仍然欠公司2.14億,原子公司"華晶精密"還欠公司1.12億。

既然原子公司"華晶精密"已經成為"寧波梅山投資管理公司"的子公司,可以理解為合計3.26億的其他應收款實質上就是"寧波梅山投資管理公司"對公司的欠款。

所以,如出一轍的"鄭州高新加速器"與"寧波梅山投資管理公司"均存在對公司的關聯方資金佔用。

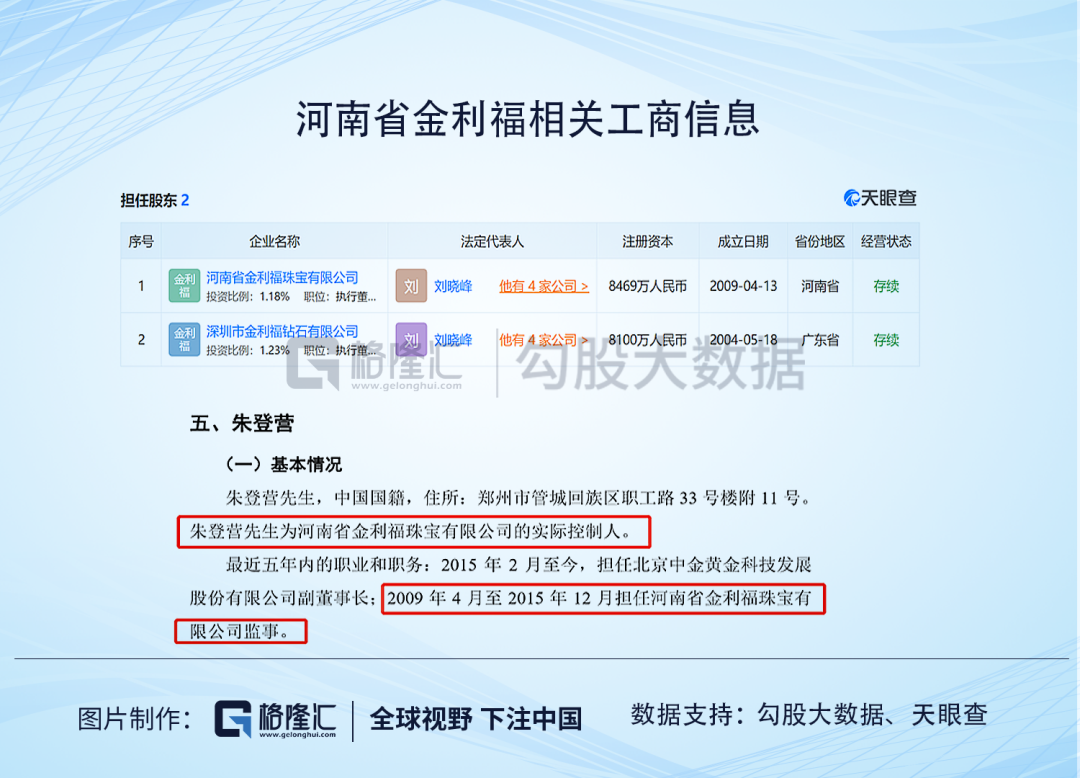

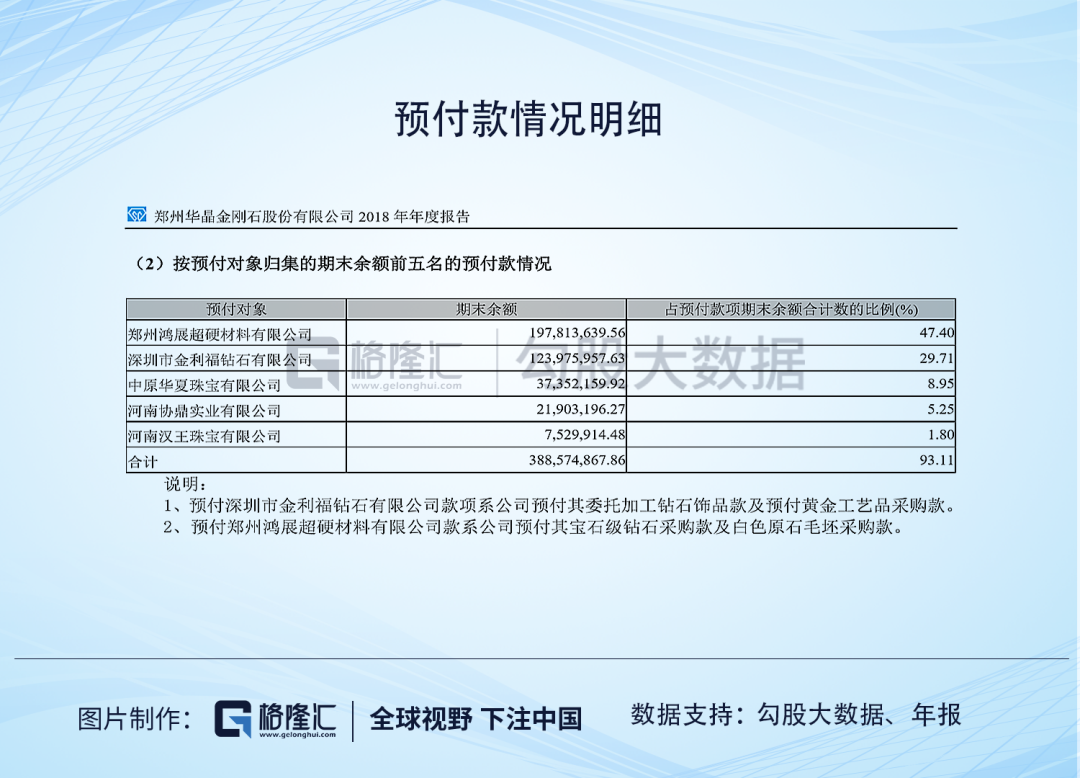

除此之外,公司在2018年、2019年新增了大量預付款,但只有2018年對預付款單位名稱予以了披露,其中,深圳金利福與河南省金利福均屬於同一法人控制企業,且實控人朱登營曾是河南省金利福的監事。

而且鄭州鴻展、中原華夏珠寶、河南協鼎實業、河南漢王珠寶均屬於公司涉及訴訟、仲裁案件中擔保借款的對方,公司不僅給這些單位提供擔保借款,又向對方預付資金。

而在最近幾年的年報中,這些單位並未作為公司對外擔保的對象予以披露。但,最終還是引火焚身。

6

結束語

回到最開始的業績快報,預計負債和多項資產組合,像極了"資產=負債+所有者權益"這項舞弊恆等式,高達22億的預計負債背後是多達44件的訴訟、仲裁案件,而其中,又以借款跟擔保案件最多,而這些也許跟公司不斷進行資金抽水、掏空有關。而這些最終又不得不以"資產減值"的名義來掩蓋。

希望,這是本年最後一個雷。

More Content