近日,各大藥企的年報陸續出爐,格隆匯也在持續關注行業動態。相比起2018年的年報,今年許多藥企在年報中更多開始強調“商業化進程”。這個詞的背後,不僅僅意味着創新藥企研發產品開始逐漸走向獲批上市,同時也正在向外界透露出一個信號:創新藥企的PK開始進行下半場的競賽了,進入“體系化競爭”時代。換言之,這並不僅僅是研發能力強就可以,還得看公司背後的生產、銷售等產業鏈上每一個環節都要強,才能在一輪又一輪的醫保目錄,集採名單中存活下來,笑到最後。

疫情中的機遇與挑戰

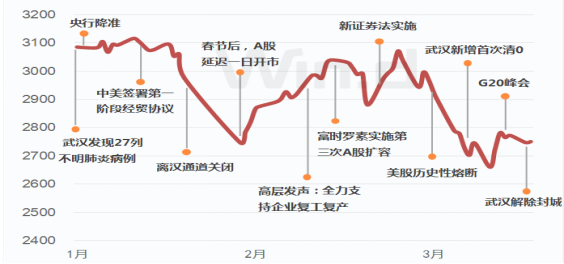

2020年一季度和往年的春天格外不同。隨着新冠疫情的爆發,海外確診病例不斷攀升,全球股市全面下挫,美股遭遇歷史性熔斷行情,恆生指數也跌破市淨率,達到0.89倍。

圖表一:2020年一季度以A股走勢為背景的大事件

數據來源:WIND,格隆彙整理

金融行情反應的正是實體經濟所面臨的遭遇。就醫藥行業而言,除新冠疫情帶來的防疫物資需求激增將直接受益外,其他傳統藥企都正在面臨一系列考驗。如何順利使得患者入組,如何繼續推進研發進程,藥品的銷售金額以及新藥推廣是否會受到影響,都將成為疫情之下每個藥企面對的挑戰。

但不可否認的是,疫情之下,帶來的不僅僅是挑戰,尤其是對於頭部優質公司而言,更加是不可多得機遇。在面對公共衞生“灰犀牛”事件下,頭部優質企業擁有更好的風控管理體系,在疫情恢復後更加具有韌性。

3月30日,新《藥品註冊管理辦法》和《藥品生產監督管理辦法》落地,政策一方面鼓勵創新研究,並優化和提高審評效率,加快新藥上市進程,另一方面,也在對於上市藥品的生產提出了更高的要求。

根據民生證券的數據統計顯示,本土創新藥臨牀II期到上市的創新藥管線個數正在增多,國產創新藥企業已經步入研發投入的變現階段,國內創新浪潮勢不可擋,這也為本土相關生物類似藥、創新大分子和小分子企業提供絕佳的發展機遇。

從目前國內創新藥企管線佈局數據上來看,恆瑞醫藥,中國生物製藥,三生製藥等頭部格局開始成型。伴隨着進入臨牀II期後的創新藥品逐漸增多,配套後續的生產,銷售,與其他藥企強強聯合這些體系化的競爭,也開始納入競賽範圍內。

體系化競爭下,三生製藥的發展契機

那麼在這個體系化競爭的時代下,作為老牌的生物製藥企業三生製藥,又將迎來怎樣的發展契機?我們從他的核心產品出發,觀察其研發能力,生產水平,銷售團隊以及對外合作情況四大方向,從而解讀這家公司的內在發展引擎。

1. 核心產品鑄造護城河

三生製藥擁有多款核心產品,其中共計擁有8款產品年收入達到1億元以上,核心獨家產品正在鑄就公司穩固的護城河。其中,特比澳年收入達到23.32億元,益賽普年收入達到11.44億元,益比奧/賽博爾年收入達到7.49億元,蔓迪年收入達到2.5億元。四款產品在2015年至2019年銷售收入年複合增長率分別為46.45%,7.96%,0.75%以及79.65%,2019年市佔率分別為73.2%、60.9%、41.6%和66.3%。

圖表二:核心產品銷售收入增長情況

數據來源:公司公告,格隆彙整理

注:益賽普於2016年4月1日起並表,單位:百萬元

圖表三:核心產品市佔率

數據來源:公司資料,格隆彙整理

特比澳是三生製藥自主研發的全球唯一商業化的重組人血小板生成素(rhTPO)產品,自2017年被納入國家醫保目錄乙類用藥以來,特比澳增速進一步提升。目前,特比澳已經獲得包括中國在內的9個國家批准,包括烏克蘭、菲律賓及泰國。

在最新研發上,特比澳用於有血小板減少風險的肝功能障礙患者圍手術期動員的臨牀II期試驗近期計劃開始,用於兒童免疫性血小板減少症的臨牀試驗III期患者正在招募中。據國信證券預計,未來特比澳將成為銷售額過30億元的大品種。

益賽普是中國市場上首個上市的腫瘤壞死因子α抑制劑,用於治療類風濕性關節炎,強直性脊柱炎和銀屑病,新版醫保目錄已將三種適應症囊括其中。目前,益賽普已經獲得包括中國在內的16個國家批准,包括印度、泰國、菲律賓及墨西哥。

未來,益賽普短期內雖然承壓,但長期來看有望繼續保持領先的市場份額,並在收入上進一步增長。一方面,納入新適應症覆蓋範圍,銀屑病患者至少50萬人,市場空間被打開,市場份額即將進一步提升;另一方面,抗腫瘤壞死因子生物製劑的市場滲透率仍低,隨着國內藥企腫瘤壞死因子α抑制劑融合蛋白類產品中唯一一個預充式注射劑(301S)新藥生產申請已受理,有望助力公司在抗腫瘤壞死因子市場發展。

益比奧和賽博爾主要為重組人促紅素系列產品,雖然在2019年由於更換規格和降價的原因導致當年出現負增長,但從長遠來看,2019年產品中標價格穩定,新醫保範圍新增因非骨髓性惡性腫瘤化療引起的貧血適應症覆蓋,加之此前納入的腎性貧血適應症範圍,未來或將繼續在促紅素領域大放異彩。

蔓迪(米諾地爾町)主要用於脱髮治療,是目前唯一一種受到《中國雄激素禿髮診療指南》推薦的外用藥物,2019年銷售同比增長96.6%,近四年銷售增長強勢高達79.65%,根據公司預測,未來三年銷售額有望達到10億級別。

2. 研發強勁鑄就發展引擎

2019年,三生製藥在研發開支上達到5.3億元,同比增長45.2%。研發開支增多,背後也就意味着研發項目投入多,未來能夠帶來的回報也會成比例擴大。

目前,三生製藥共計擁有32項在研產品,其中22項作為中國內地國家新藥(包括註冊分類1類和生物藥2類)開發,涵蓋腫瘤科11項、自身免疫性疾病及其他疾病12項、腎科6項、代謝2項、皮膚科1項。

圖表四:在研產品管線

數據來源:公司資料,格隆彙整理

就2019年,公司在研發上已經獲得多項進展。其中,抗HER2靶點302H(伊尼妥單抗)已經完成審核,預計2020年上半年獲批上市。301S(益賽普預充針)已經完成NDA申請;健尼哌(抗CD20抗體)已經獲得GMP證書開始進行市場銷售。另外,公司共計獲得5個臨牀試驗批件,包括用於治療多種癌症的抗PD-1抗體(中美雙報)、用於中重度斑塊狀銀屑病的抗IL-17A抗體、治療血液透析患者瘙癢症的TRK820(鹽酸納呋拉啡,Remitch)以及治療貧血的HIF-117膠囊。

圖表五:2019年研發進展

數據來源:公司資料,格隆彙整理

而在未來三年(2020年至2022年),公司的研發產品也將持續落地,迎來收穫期。包括2款新藥上市,10-15個新的抗體和雙抗的IND申報(中美雙報),14項上市申請提交,啟動6項註冊性試驗,6項臨牀II期到臨牀III期試驗以及6項臨牀I期到臨牀II期試驗。

圖表六:2020年至2022年研發產品管線展望

數據來源:公司資料,格隆彙整理

總體來看,三生在研發佈局領域上算得上很全面的了,僅如今最熱門的腫瘤領域,公司已經涵蓋TPO,EPO等已上市產品以及正在研發的HER2,CD20,PD-1,VEGF,EGFR等空間較大的靶點。而在未來的戰略規劃上,公司在此次業績發佈會上表示,公司未來將會重點關注完全創新,技術性創新以及破壞性創新領域,包括四個方向:巨噬細胞靶向免疫療法,CAR-T細胞療法,雙特異性抗體以及其他新型腫瘤免疫治療計劃。這些每個領域在業內都算是十分超前的技術,相當具有看點。

3. 生產與銷售能力一流

三生製藥的生產能力,可以用一句俗語形容:不看不知道,一看嚇一跳。

當前三生製藥共計擁有5個生產基地:杭州生產基地,瀋陽生產基地,上海生產基地,深圳生產基地以及意大利生產基地。其中,公司共計擁有約3.8萬升產能的單克隆抗體設施,在國內大分子製藥公司中產能排第一;注射劑年產能9000萬支(瀋陽生產基地年產能5000萬支,深圳生產基地年產能4000萬支)。而意大利的生產基地,甚至可以為Mylan、UCB等企業提供CMO服務。

再來看公司的銷售團隊:截止2019年12月31日,公司在中國內地擁有由約3,372名營銷人員、660名分銷商及2,079名第三方推廣商組成的龐大銷售及分銷網絡。其中,銷售團隊覆蓋逾2,000家三級醫院及逾14,000家二級醫院或較低層級醫院及醫療機構,範圍覆蓋中國內地所有省、自治區及直轄市。此外,特比澳、益賽普、益比奧、賽博爾及本集團若干其他產品透過國際代理商出口至若干國家。

總體來看,公司的生產能力很強,強到在別家創新藥企還在找CXO企業搞定後續的生產環節的時候,自己已經有能力為其他企業做CMO服務。另外,銷售團隊還是很強大的,在醫院的覆蓋率還是比較高,這對於公司後續還有更多重磅在研產品商業化鋪平道路。

4. 深化對外合作

除了建立完善的研產銷一體化的體系外,對於好的產品和技術,三生也會引進,取其精華才能有更好的提升。

一方面,公司對於成熟的產品和技術平台,採用license-in,購買其臨牀開發/產品分銷/商業推廣許可的方式來進行研發或者銷售。另一方面,公司對於還在探索中的研發項目,多采取合作研究或者投資的方式參與其中,並獲得其商業推廣的權益。

圖表七:公司的國際戰略合作情況

數據來源:公司資料,格隆彙整理

從年報數據看被低估的三生製藥

在全面解析了公司的業務後,那麼他的財報到底如何?我們來看一組最新公司披露的年報數據。

2019年,三生製藥(1530.HK)銷售收入達到53.18億元,同比增長16.0%,毛利達到43.92億元,同比增長18.5%,研發費用增長45.2%,達到5.27億元,母公司擁有人應占正常化純利達到13.92億元,同比增長19.4%,經營業務產生現金流量淨額18.87億元,同比增長64.1%,槓桿比率(不包括債券)由2018年的11.2%下降至4.8%。

圖表八:公司財務數據

數據來源:公司資料,格隆彙整理

看這個數據如果沒有什麼感覺,那就再換一組數據,我們用條件選股來看看保持5年營收年複合增長率在30%以上是什麼水平。

條件選在全股(港股存在會計準則,年報時間披露不一致等情況,所以選擇A股),按照每年30%的營收增長篩選出來僅有33只個股符合標準,其中只有4只醫藥公司:艾德生物(300685.SZ)、基蛋生物(603387.SH)、南微醫學(688029.SH)和藥石科技(300725.SZ),而這四家的PE(TTM)分別為:75.2倍、24.6倍、69倍、69.3倍,此時的三生製藥才只有19.1倍,基本處於公司歷史的低位。

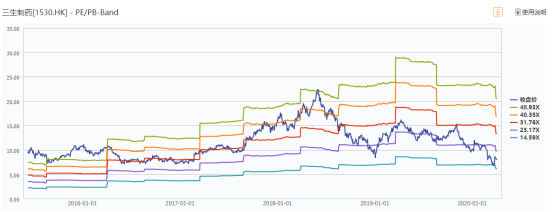

但需要注意的是,這個PE19倍,總市值208億港元的三生製藥,已經在分拆三生國健上A股科創版的路上。在分拆上市後的三生製藥,對三生國健擁有絕對控股股權,一旦三生國健正式登陸科創版,按照市場預估,三生國健上市後發行市值將突破300億元,對比起母公司才200億港元的市值,可謂三生製藥目前是嚴重被低估的狀態。

圖表九:公司PE/PB Band

數據來源:WIND,格隆彙整理

小結

2019年,醫改政策進入深水區,一系列的政策出台之下,中國的醫藥行業也站在了新一輪發展的十字路口。在這大破大立之際,如何能夠破繭成蝶,成為每個藥企需要思考的問題。而2020年開年的新冠疫情波及全球,如何能夠安全應對疫情,業績保持穩健,將影響降至最低,也成為企業所要面臨的考驗。

疫情之下的三生製藥,擁有核心產品作為其護城河,後續還有持續的研發成果為其輸送血液,配合強大的生產和銷售團隊,外加深化與國際知名藥企的合作開發,完善的體系化建設,都在為公司保駕護航。

醫改政策調整下,創新研發最重要,疫情衝擊下,業績穩健同樣重要。如何能夠在大沖擊下實現軟着陸,在一眾進入商業化進程的創新藥企中突出重圍,“研發+生產+銷售+對外合作”缺一不可,擁有體系化競爭優勢的三生製藥,值得持續關注與期待。

More Content