作者:平安地产团队

来源:平安研究

摘要

复盘2008年:强刺激与宽货币带来深V反弹。受金融危机影响,2008年地产投资、开工增速较2007年分别下降6.8个和17.1个百分点,销售面积同比下降19.7%,70城房价连续7个月环比下跌,申万地产指数2007-2008年最大跌幅达75.8%。随着降首付、宽货币等刺激政策出台,2009年房地产投资、销售、开工同比分别增长16.1%、43.6%和12.5%,申万地产指数最大涨幅超215%。

2008年启示:需求并未消失,外部冲击仅影响释放时间。尽管金融危机导致GDP及收入增速放缓,但随着调控政策的放松,2009年楼市大幅反弹,经济及收入增速放缓并未对楼市需求产生明显冲击。我们认为一方面在于当时快速城镇化提供了大量购房需求;另一方面流动性大幅宽松加速保值需求入市;同时首付比例下行为居民大幅加杠杆提供了条件。整体来看,金融危机并未导致需求的消失,仅仅是延缓需求的释放。

2020 VS 2008:花相似而境不同。相比2008年,尽管均面临国际经济金融环境恶化,各国流动性持续宽松,但当前经济、政策环境及行业规模均不同于2008年,目前内需对经济增长的拉动更为显著,国内经济受到的冲击程度可能更小;政策定力更强,调控松动程度弱于2008年;行业规模及体量、房企资金状况远好于2008年。因此本轮疫情引发的国内外经济冲击,对楼市影响将不同于2008年。

当前看法:楼市逐步回归正轨,谨慎但不悲观。随着疫情逐步得到控制,3月主流房企复工率超过90%,尽管疫情导致工期较往年延期1-2个月,但随着后续赶工带来的施工强度提升,对全年竣工交付影响相对有限,地产投资仍有望维持正增长,新开工受制于疫情冲击、三四线楼市拖累以及拿地收缩,同比仍将有所下降。随着疫情期间积压需求释放及流动性宽松带来的保值需求加速入市,3月百强房企销售额降幅大幅收窄至17.2%。尽管疫情对国内外经济、需求的影响仍具备不确定性,但我们判断行业冲击最大的时刻已经过去,预计2020年全年销售面积同比降5-10%。

投资建议:短期受新冠疫情影响,房企销售开工均受到冲击,资金端压力亦逐步加大,但3月楼市已经逐步恢复,行业最差的时刻已经过去。受疫情扩散及外围市场冲击,目前申万地产板块PE(TTM)已降至近5年最低水平,主流房企对应2020年估值不超过6.5倍,潜在股息率超过4%,大盘波动加剧背景下,行业配置价值持续凸显,同时政策端改善及融资利率下行打开估值提升空间。建议关注:1)资金占优、低估值、高股息率的全国性龙头万科、保利、金地、招商、华侨城等;2)业绩销售高增、融资成本改善的弹性二线中南、阳光城、新城等。

风险提示:1)若新型冠状病毒肺炎疫情持续时间超预期,行业资金压力加大将带来中小房企资金链断裂风险;2)由于疫情对行业开工、复工的影响,可能导致部分房企面临供货节奏、交付节奏不及预期的风险;3)由于疫情导致返乡置业缺失,加上三四线供应较大、棚改退潮导致的需求弱化,行业面临三四线楼市销售快速下行、部分项目烂尾的风险。

前 言

受新冠疫情和原油价格暴跌的影响,近期海外金融市场发生剧烈震荡,主要股票市场都出现了熔断。在以股票市场为代表的风险资产发生熔断的同时,避险资产黄金和美国长期国债也发生较大幅度的下跌,这意味着全球金融市场出现恐慌式抛售,甚至流动性危机。全球金融市场由避险模式逐渐转为危机模式,上一次发生如此大的震荡还要追溯到2008年的国际金融危机。全球金融市场的动荡能在多大程度上影响楼市?本篇报告复盘2008年金融危机前后地产政策、投资、销售的走势,通过对比当前与2008年楼市经济、政策、行业的,结合三月地产销售、复工的走势,力争为投资者判断后市提供一些参考。

01、复盘2008年:强刺激与宽货币带来深V反弹

1.1 金融危机爆发,经济楼市全面下滑

*宏观背景:金融危机导致国内外经济大幅下滑

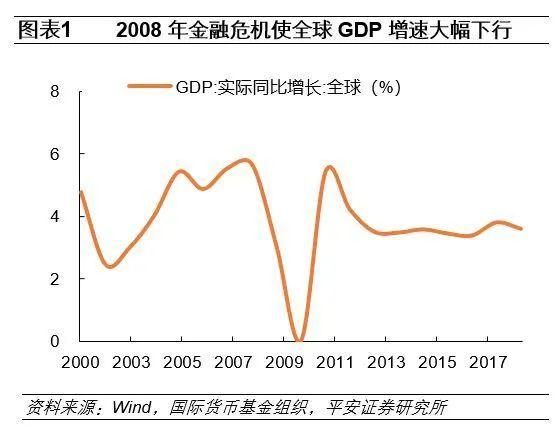

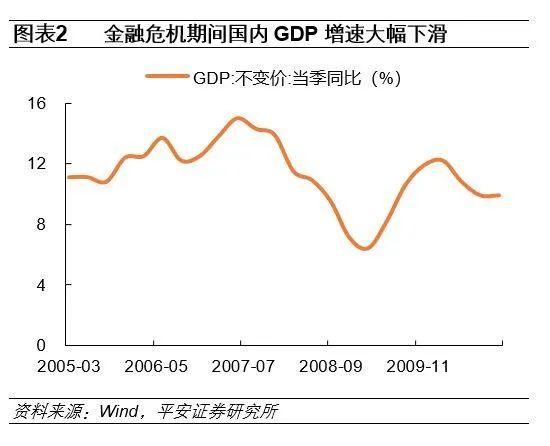

2001-2007年全球经济增长震荡上行,全球GDP实际同比增速由2.5%上升到2007年的5.7%,受国际金融危机的影响,2008年和2009年全球GDP实际同比增速分别下行到3%和0%。受外需萎靡的影响,我国出口增速由危机前高于20%的增速骤降到负,2009年5月我国出口增速降到最低为-26.5%。同时,我国内需也出现迅速收缩,表现为进口增速和消费增速均出现不同幅度的下降。进口方面,危机之前我国进口增速常年保持20%以上的增速,国际金融危机使得我国进口增速自2008年11月连续12个月转为负增长,2009年1月进口增速达到最低为-43.1%;消费方面,危机之前,我国社零增速保持20%以上的增速,2009年我国社零增速受危机影响下滑到15%左右,国内GDP增速由2007Q2的15%降至2009Q1的6.4%。

*楼市表现:销售投资全面下滑,行业风险加剧

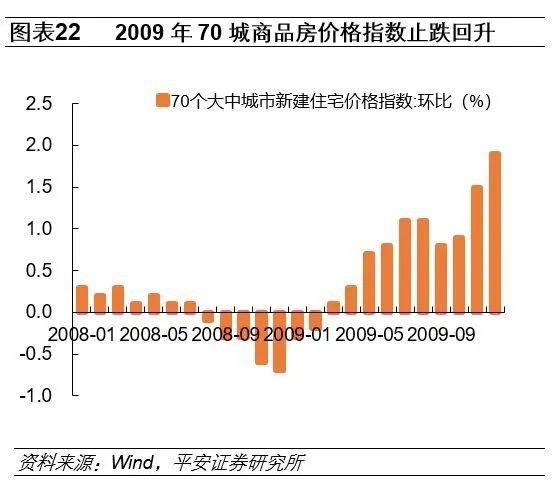

楼市量价齐跌,库存迅速累积。受金融危机冲击,全国单月商品房销售额、销售面积增速由2007年8月最高点(+87%、+58%),一路下跌至2008年8月最低点(-41%、-36%)。房价同样出现下滑,70个大中城市新房价格指数自2008年8月开始连续7个月环比下跌,万科单月销售均价从2008年6月高点9754元/平降至10月7220元/平,累计降幅达22.9%。销售大幅下滑导致库存迅速累积,全国商品房已开工未售库存由2007年12月末的9.6亿平,上升至2009年6月末13.1亿平,累计上涨36%,去化月数由2007年12月末的11.6个月上升至2008年8月末的24.7个月。

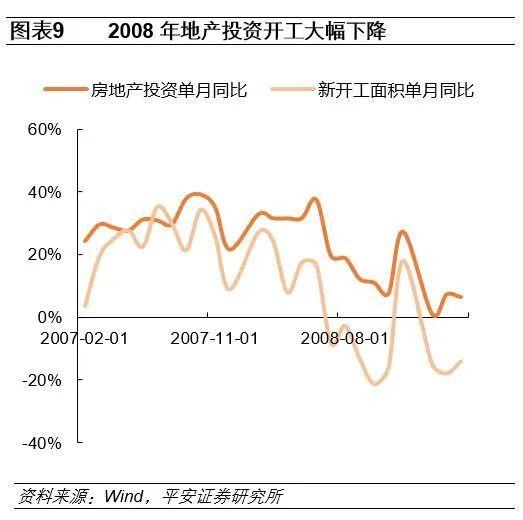

投资开工明显回调,拿地大幅收缩。受金融危机冲击,全国房地产投资单月增速由2008年6月高点38%降至2009年前2月的1%,新开工单月增速自2008年7月开始连续9个月负增长。受销售大幅下降影响,房企拿地同样收缩,全国累计土地购置面积增速由2007年的11.0%下降到2008年的-8.6%,2009年进一步下降至-18.9%。

房企到位资金增速由正转负,债务结构迅速恶化。由于销售放缓,房企单月到位资金增速由2007年8月高点的77%,到2008年8月增速转负,10月单月降幅达25%。分类来看,跟销售相关的定金及预收款增速、个人按揭贷款增速下降最快,10月单月降幅分别达45%和62%。到位资金减少导致房企债务结构大幅恶化,A股上市房企现金短债比从2007Q3末的166%快速下滑至2008年末83%,整体净负债率由2007Q3末的52%上升至2008年末的74%。

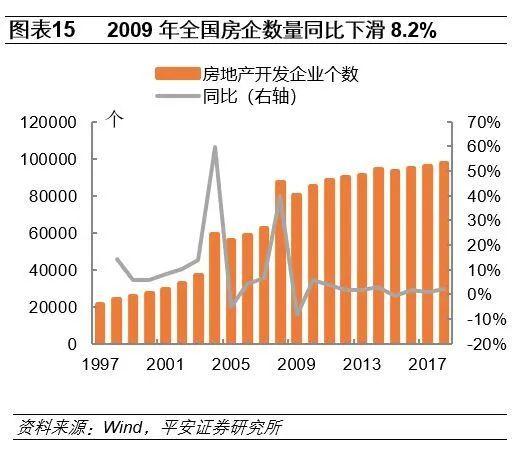

由于资金端压力加大,行业收并购显著增加。2006年房地产行业收并购约82个,但2007与2008年分别上升到183个、143个,全国房地产开发企业数量也由2008年8.8万家下降到2009年8.0万家。

*股市表现:地产跌幅与沪深300接近,房企估值大幅下降

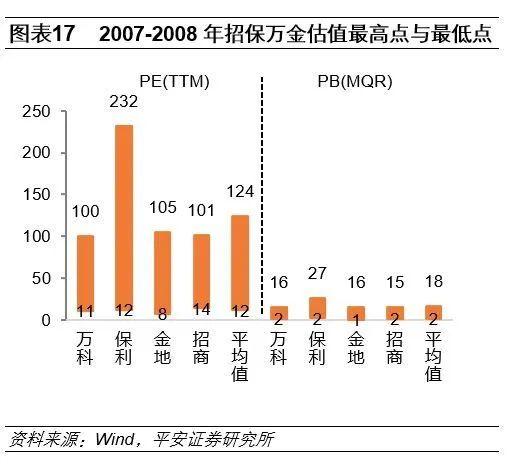

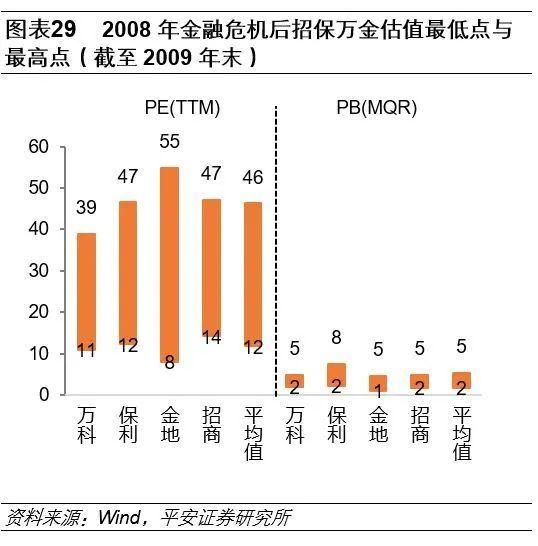

从股价表现来看,2007-2008年申万房地产指数最高点到最低点累计最大跌幅超过75.8%,与同期沪深300跌幅(72.3%)整体趋同,其中招保万金跌幅更大,平均下跌89.4%。从估值表现看,招保万金PE(TTM)平均值从最高点124.4倍一度跌至11.8倍,PB(MRQ)平均值从最高点17.5倍一度跌至1.7倍。

1.2 政策积极救市,地产调控大幅放松

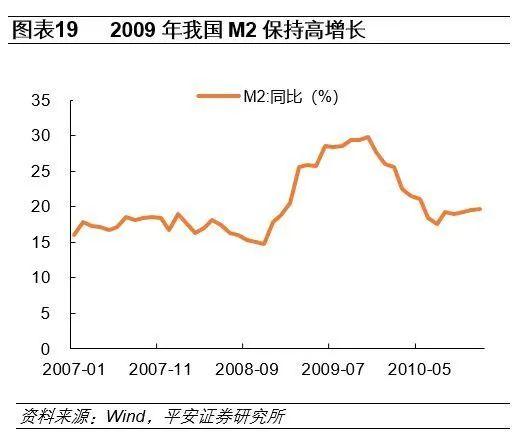

金融危机爆发后,国内货币政策大幅宽松。5年期以上贷款基准利率从2008年9月初的7.83%连续5次下调,到2008年12月降到5.94%;同时大型金融机构的存款准备金率连续三次下调,从17.5%下调到15.5%。在连续的货币宽松下,M2同比增速自2009年2月起,连续15个月保持20%以上的增速,最高时逼近30%的增速。

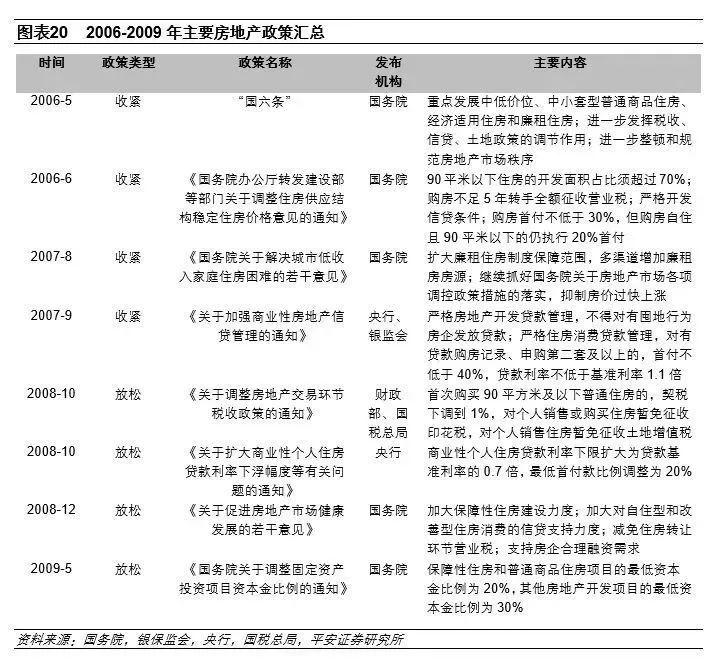

房地产政策由收紧转向刺激。(1)信贷方面,2007年9月,央行与银保监仍发文要求严格管理房地产开发贷款与消费贷款,二套房首付比例提高至不低于40%,利率不低于贷款基准利率1.1倍;而到2008年10月,房贷利率下限降至基准利率0.7倍,最低首付款比例下调至20%,地产项目最低资本金此后也下调至20%。(2)税收方面,2008年10月,财政部提出首次购买90平米以下普通住房的,契税税率下调至1%,对个人销售或购买住房暂免征收印花税,对个人销售住房暂免征收土地增值税。(3)住房保障方面,2008年11月,国务院常务会议提出“四万亿”投资计划,其中包括加快建设保障性安居工程,总投资约4000亿元。

1.3 楼市逐步复苏,投资销售持续走高

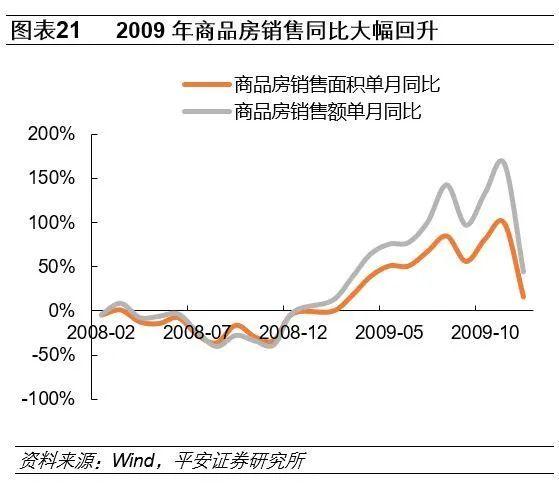

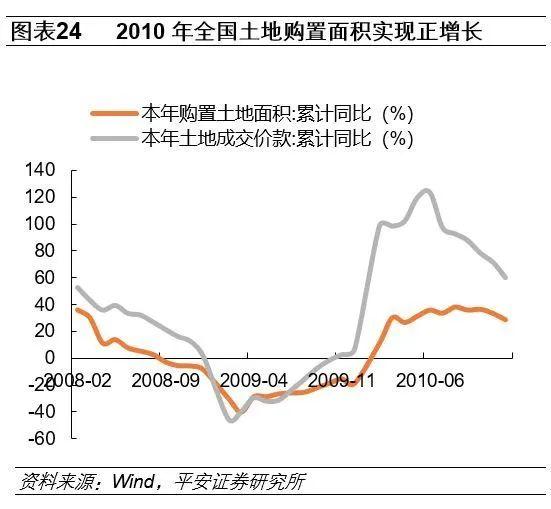

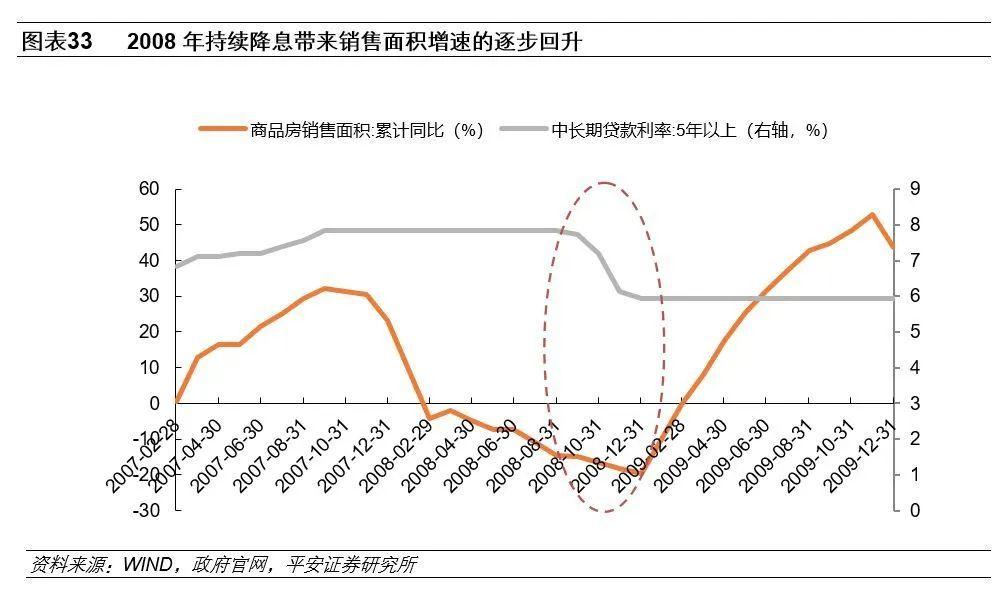

政策刺激效果显著,销售、投资全面回升。销售方面,全国单月销售面积同比增速自2009年3月转正(+16.4%),此后持续走高,11月达到99.6%的高点。投资方面,单月投资同比增速从2009年2月1.0%升至11月28.8%;新开工单月增速自6月转正(+12.1%),11月达到193.6%的高点;土地购置面积增速也从2010年开始转正,全年达到28.4%,土地成交价款增速则高达60.0%。

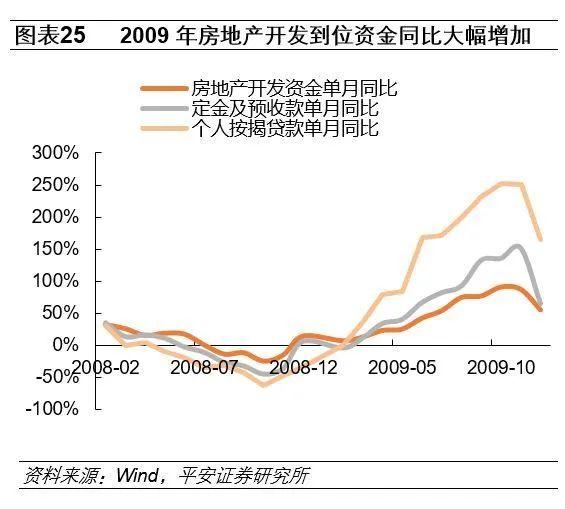

房企到位资金大幅增加,偿债压力逐渐好转。受流动性宽松及销售回升影响,房企开发到位资金单月增速自2008年12月转正(+14.4%),2009年10月达到90.6%高点,其中定金及预收款单月同比、个人按揭贷款10月单月同比增速分别高达135.8%、252.5%。房企财务结构也逐渐好转,2009年上市房企整体现金短债比回升到185%,整体净负债率降低至50%。

*股市表现:地产涨幅超沪深300,龙头房企估值大幅提升

从股价表现来看,申万房地产指数从2008年最低点到2009年最高点,累计上涨215%,涨幅超过沪深300(+133%)。龙头房企表现远超沪深300,招保万金股价最大涨幅的平均值达到230%,从估值表现看,招保万金PE(TTM)平均值从最低点11.8倍一度上升至46.3倍,PB(MRQ)平均值从最低点1.7倍一度上升5.3倍。

02、2008年启示:需求并未消失,外部冲击仅影响释放时间

2.1经济及收入增速放缓对需求冲击不明显

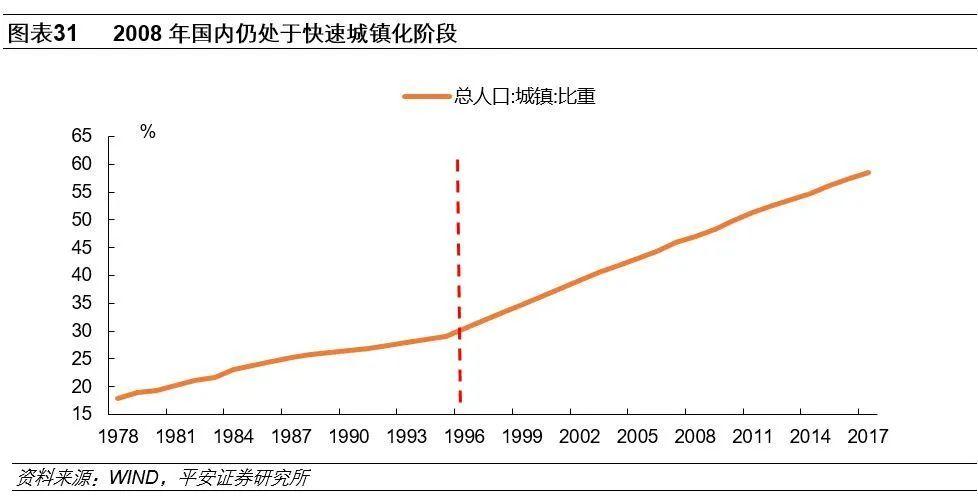

尽管受国际金融危机影响,2009Q1国内GDP增速降至6.4%,人均可支配收入增速由2007年的17.2%下降到2009年的8.8%,但随着降准降息周期的开启,调控政策的放松,地产投资、开工、销售在2009年分别大幅反弹至16.1%、12.5%和43.6%,经济及收入增速放缓并未对楼市需求产生明显冲击。1997年全国城镇化率达31.9%。根据“纳瑟姆曲线”规律,当城市化水平达到30%的临界值时,将进入加速城市化阶段,2008年全国城镇化率为46.99%,仍处于快速城镇化阶段。城镇化率快速攀升带来的需求为楼市复苏奠定了基础。

2.2 政策放松及流动性宽松为市场快速复苏的催化

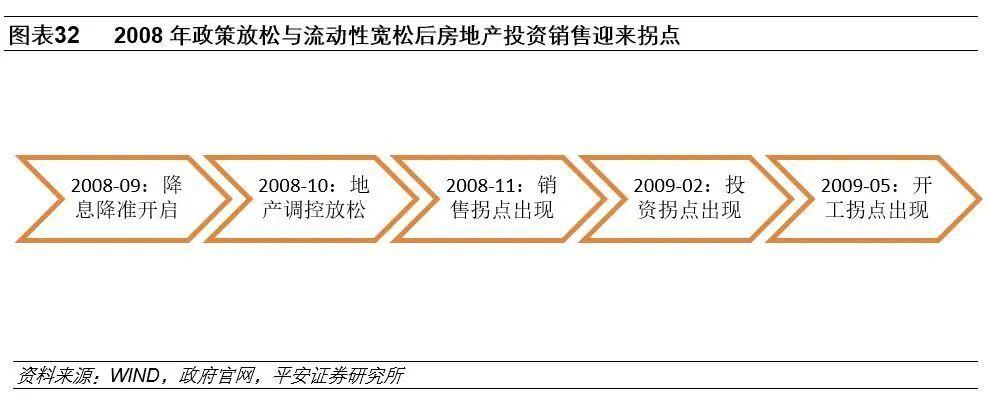

2008年金融危机爆发后,房地产销售投资大幅下滑。但随着2008年9月央行开启降准降息、10月房地产政策大幅放松,楼市开始逐步复苏,11月销售增速拐点出现,2009年2月与5月投资增速、新开工增速拐点分别出现,此后销售、投资与新开工同比增速分别在2009年11月、9月与11月达到100%、34%、194%的高点。我们认为根本原因在于,金融危机并未导致需求的消失,而仅仅是延缓,随着政策及流动性的放松,加速此前积累需求的释放。

03、2020 VS 2008:花相似而境不同

3.1 相同点:国际经济金融环境恶化,流动性持续宽松

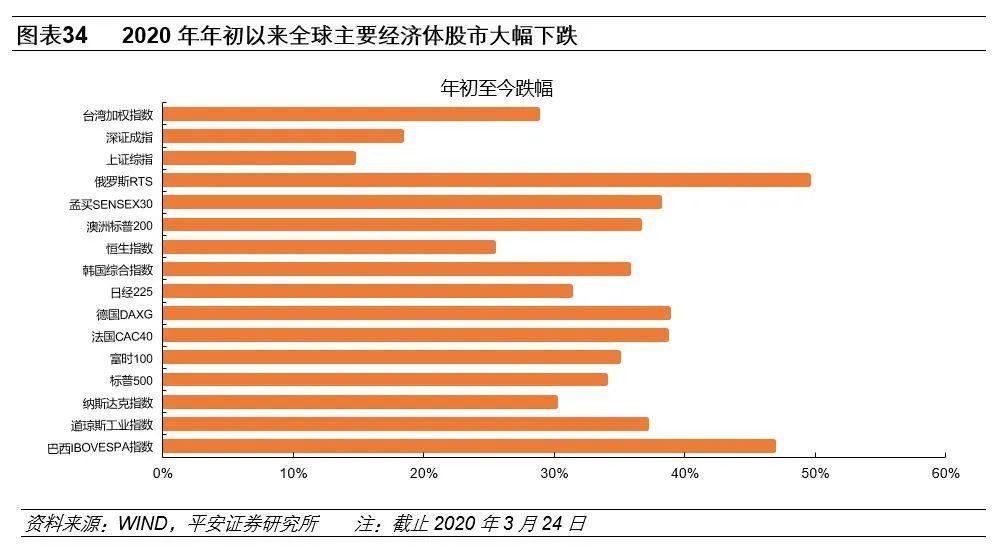

第一,国际经济、金融环境都发生恶化。2008年金融危机爆发后,全球经济大幅下滑、股市暴跌,2008与2009年全球GDP增速分别下行到3%和0%,2008年全球16个重要指数平均下跌55%。当前,由于新冠疫情在海外加速扩散,国际金融市场动荡加剧,年初至今欧美与许多新兴经济体股市跌幅超过30%,美股更是在10天内发生4次熔断;全球经济下行压力也显著加大,3月23日国际金融协会发布报告,第三次下调全球经济增长预期,预计2020年经济将萎缩1.5%。

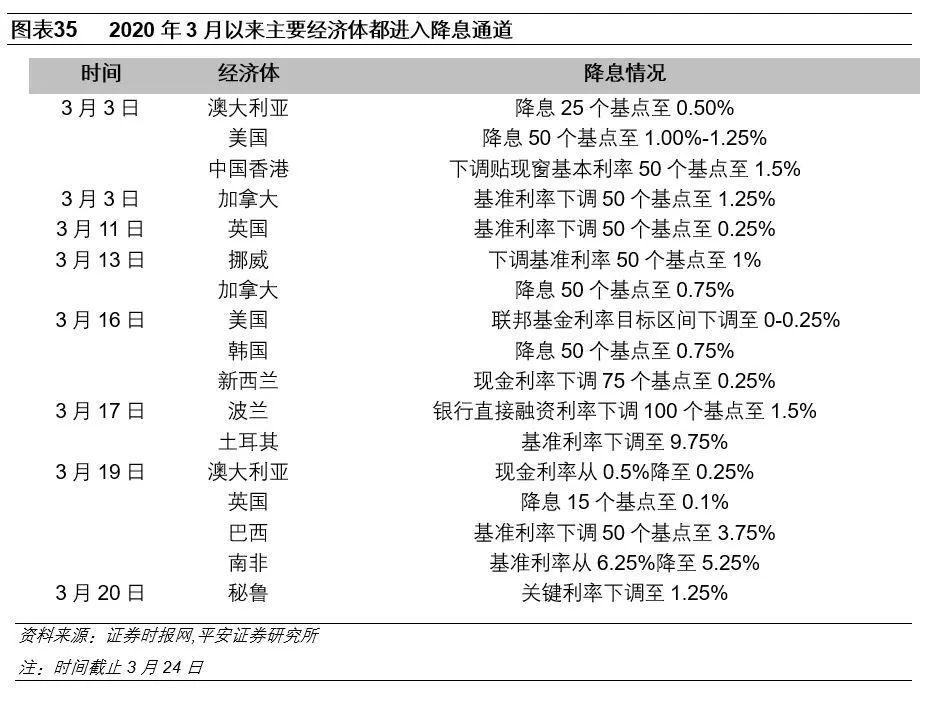

第二,货币政策均出现大幅宽松。为对冲2008年金融危机影响,国际上普遍采取货币宽松政策,美联储在2007年9月至2008年12月连续降息10次,将联邦基金利率从4.75%降至0%,并启动量化宽松政策;国内方面,贷款基准利率连续5次下调。当前,为缓解疫情扩散对经济造成的冲击,主要经济体纷纷进入降息通道,3月以来先后有29个经济体采取降息策略,合计达到39次,美联储也再次实行零利率政策,并重启量化宽松,国内尽管宽松政策不及国外,但2月亦下调了LPR利率,同时持续通过公开市场操作释放流动性。

3.2 不同点:经济冲击程度、行业政策环境及所处阶段不同

第一,国内经济受冲击程度不同,当前负面影响可能更小。2008 年的国际金融危机改变了我国数十年高速增长的态势,危机期间外贸断崖式下滑,消费也出现一定下行。GDP增速从2007年二季度15.0%的高点,持续降至2009年一季度的6.4%。但当前国际金融市场动荡对国内经济的负面影响程度可能更小,主要有三方面原因:其一,当前全球金融市场动荡是否会引发大规模的企业违约以及新兴市场主权债务危机还存在较大的不确定性,随着各国逐渐加强对疫情的防控以及央行采取大幅的宽松措施,全球金融市场的恐慌有望逐渐缓解,这会降低金融风险向实体经济的蔓延;其二,疫情防控期间停滞的消费和生产并非完全消失,全球经济增长的下行压力低于国际金融危机期间;其三,当前外贸对我国经济增长的拉动程度低于2008 年危机之前,货物与服务净出口占GDP比重从2008年的7.6%降低至2018年的0.8%,内需对经济增长的拉动更为显著。

第二,行业政策环境不同,当前政策整体保持定力。2008年11月,温家宝总理提出,“房地产业是国民经济的重要支柱产业,对于拉动钢铁、建材及家电家居用品等产业发展举足轻重,对金融业稳定和发展至关重要,对于推动居民消费结构升级、改善民生具有重要作用”,并出台一系列救市措施。而本轮地产周期政策整体保持定力,尽管各地政府陆续出台延缓房企税款缴纳等政策、因城施策力度加大,但政策依然延续以稳为主、“房住不炒”总基调,3月22日银保监会在新闻发布会上也重提“坚决落实房住不炒”。相较于2008年赋予房地产支柱产业定位,当前政策环境明显更为严格。

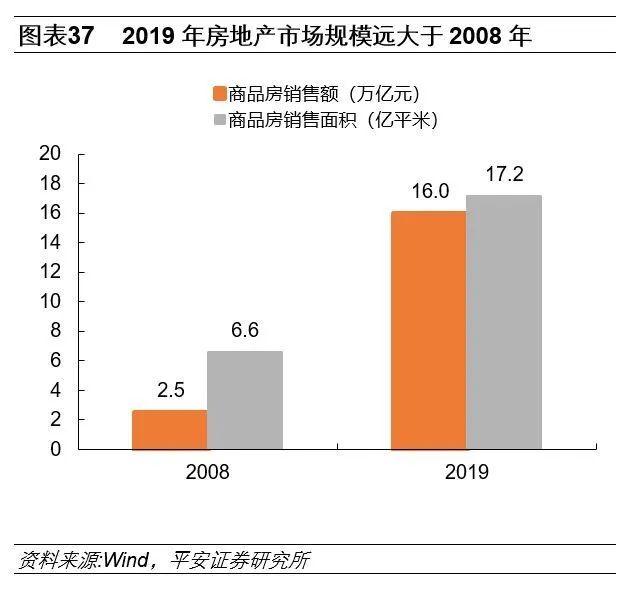

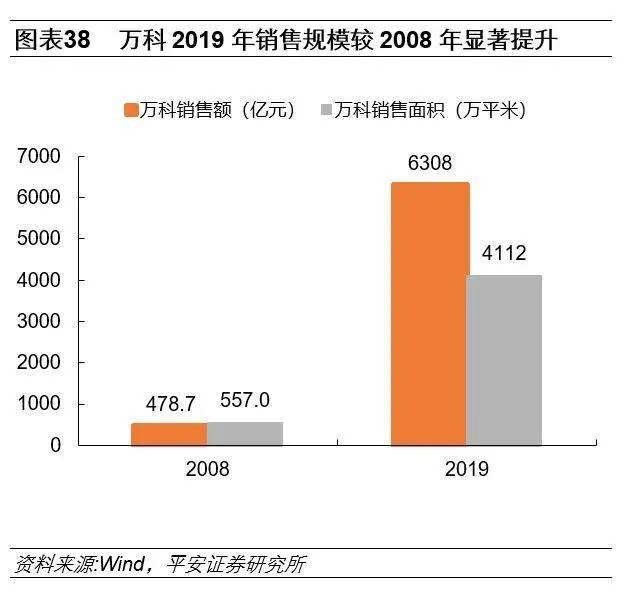

第三,发展阶段及市场体量不同,当前已步入成熟阶段、规模体量更大。相比2008年城镇化仍在加速、房地产潜在需求旺盛,当前行业整体已由成长期步入成熟期,城镇人均住宅建面由2008年的30.6平上升至2018年的39平,市场体量亦远大于2008年。2008年全国商品房销售规模仅6.6亿平,2019年达17.2亿平;行业龙头万科2008年销售面积仅557.0万平米、销售额仅478.7亿元,2019年已增至4112.2万平米、6308.4亿元。

第四,房企资金状况好于2008年,影响持续性或低于2008年。2008年受金融危机的冲击,房企销售大幅下滑,资金状况快速恶化,上市房企2008年末现金短债比仅为81%,相比之下,由于2018、2019年销售持续超预期,再叠加房企拿地收缩,2019年三季度末房企现金短债比仍达115%,远高于2008年的水平。相比2008年经济下行对行业的持续冲击,目前国内疫情得到控制,3月重点城市成交逐周回升,冲击持续性或低于2008年。

04、楼市逐步回归正轨,谨慎但不悲观

整体来看,由于当期经济环境、行业规模及阶段均不同于2008年,我们认为历史并不会简单重复,行业后续的政策、投资、销售等走势也将不同于2008年。

4.1 “房住不炒”与“三稳”基调难改,短期政策或难大幅松动

从政策端来看,尽管疫情发生以来,各地政府陆续出台包括延缓土地出让金缴纳、调整预售条件等供给端措施,2月LPR利率亦进一步下降,无论是行业政策微调还是流动性环境宽松,密集政策出台均为缓解房企短期现金流压力,降低整体金融风险,维持楼市稳定。

短期来看,3月一二线土地市场明显升温,主要城市楼市恢复亦好于市场预期,在“房住不炒”和“不把地产作为短期刺激经济的手段”背景下,我们认为政策边际改善将是渐进而缓慢的,政策的着力点仍将是“稳地价、稳房价、稳预期”,土拍政策及预售条件调整等供给侧宽松仍将为主流,需求端政策短期大幅松动的可能性依旧较小。

4.2 各地复工陆续恢复,投资开工有望逐步回升

受疫情影响,2月房地产项目开工、复工几乎停滞,1-2月全国房地产投资额同比降16.3%,新开工同比降44.9%。尽管3月国外疫情加剧,对全球经济的影响亦逐步加大,但我们认为随着各国防疫力度加大,经济刺激政策陆续出台,对经济影响的持续性或不如2008年。同时正如前文分析,相比2008年,当前我国内需对经济增长的拉动更为显著,因此短期对地产投资、开工的冲击亦将弱于2008年。

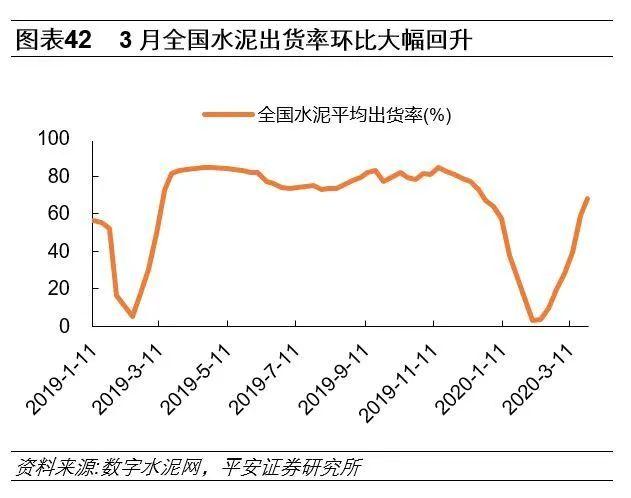

从水泥的出货量来看,3月第四周全国水泥平均出货率达到68%,上年同期为83%。从全国各区域水泥出货率来看,华东(不含山东)为87%(上年同期98.25%)、华南89.4%(上年同期96.88%)、西南81%(上年同期91.5%)、华中56.82%(上年同期89.09%)、西北47.78%(上年同期57.22%)、东北25%(上年同期22.5%)、京津冀45.83%(上年同期83.33%)。可以看到华东、华南、西南等区域复工率普遍较高,其它区域由于疫情管控(湖北、北京)或天气原因(东北)仍处于较低水平,预计随着气温回升,疫情进一步得到控制,复工率有望持续提升。

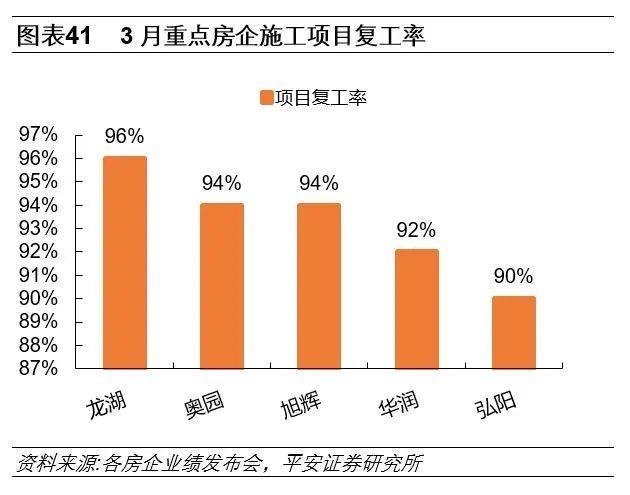

从各家房企反馈来看,随着疫情得到控制,3月以来各地项目复工率逐步回升,龙湖、奥园、华润、旭辉项目复工率均超过90%,随着4月8日武汉解封,预计各地项目复工将逐步恢复正常。从工期来看,疫情导致今年复工较往年推迟1-2个月,预计会对部分房企上半年的交付及供货节奏有一定冲击,但从各家反馈来看大多表示影响程度在10%以内,全年通过赶工预计对交付冲击相对有限。从全年地产投资及开工来看,我们认为由于赶工带来的施工强度提升,建安投资将对房地产投资形成增长,预计全年地产投资仍能维持正增长;相比之下由于三四线楼市的拖累、以及各房企拿地的收缩,将对新开工形成制约,预计全年新开工面积同比将下降5-10%左右。

4.3 三月楼市持续升温,恢复持续性仍需观察

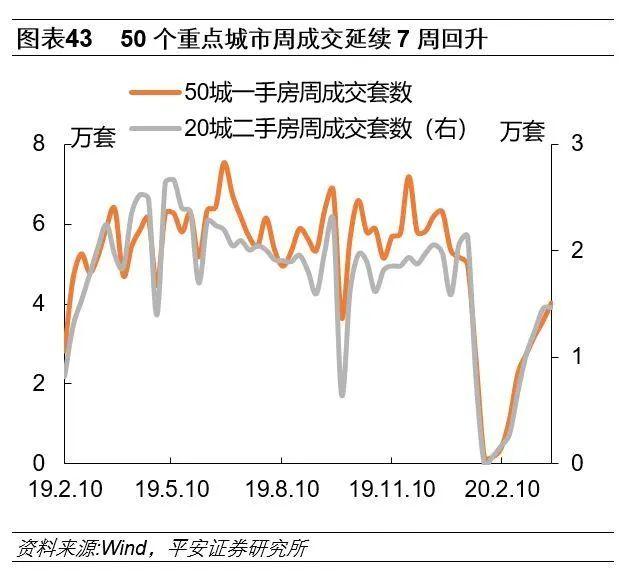

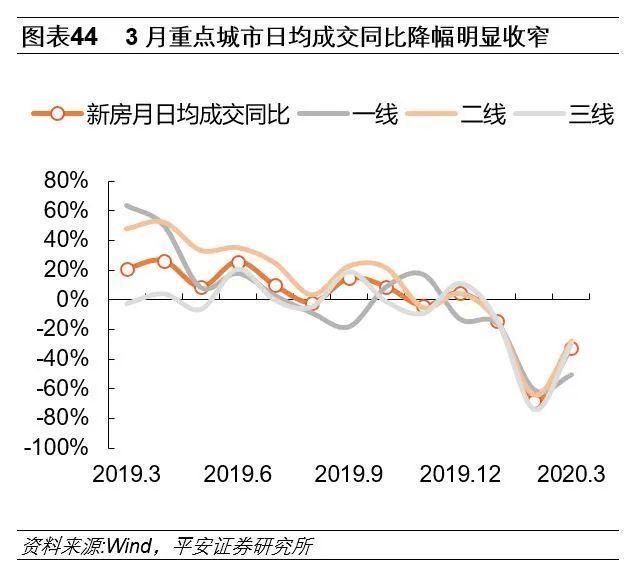

从销售端来看,2008年在政策及流动性大幅刺激下,2009年楼市快速复苏。本轮疫情发生以来,由于线下售楼处关闭和人员流动管控,前2月全国房地产销售面积同比降39.9%。步入3月以来,随着随着疫情得到控制、线下售楼处的开放,各地楼市逐步升温。从重点城市成交数据来看,3月最后一周50城新房成交4.0万套,环比升13%,连续7周回升;3月新房月日均成交同比降32.3%,较2月收窄36.2个百分点。

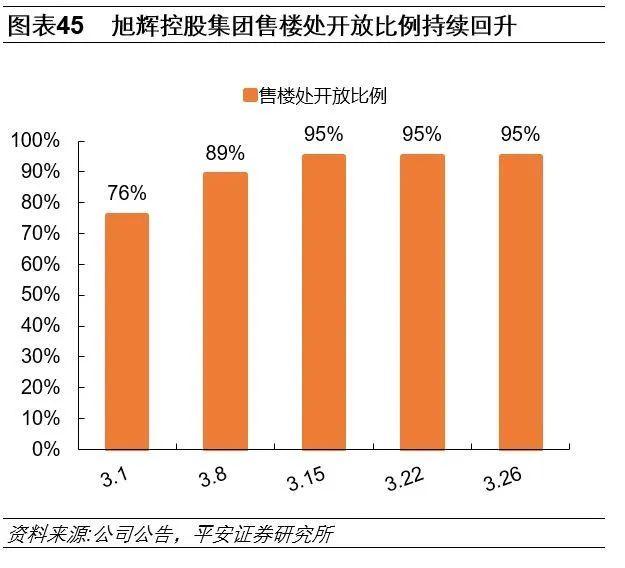

从各家房企来看,龙湖、华润等反馈除湖北区域外,各地线下售楼处已基本恢复开放。以旭辉为例,3月中旬其售楼处开放比例达95%,较月初76%明显提升。从各家房企的上访量来看,长三角、珠三角恢复明显,已恢复至往年同期的60-80%,并呈持续改善趋势。从百强房企销售来看,3月百强房企单月销售额及销售面积同比降17.2%和13.3%,较2月大幅收窄20.5个和18.3个百分点。

目前市场分歧主要在于成交恢复的持续性,尤其是在境外疫情升温、经济下行压力加大背景下,部分投资者担心经济及收入下滑对需求的冲击。从前文复盘的2008年经验来看,经济及收入增速的放缓并未影响需求的释放,政策及流动性预期更能影响购买者的入市意愿。我们认为3月以来市场的恢复一方面为疫情以来积压需求的集中释放,另外也反映经济增速放缓背景下,尽管会对收入预期产生冲击,但由于各国普遍采取流动性宽松的货币政策刺激经济,加剧保值需求的释放。尤其是当前国内投资渠道仍相对缺乏,相比于金融类产品,住房过往保值升值示范效应更强,预计短期核心城市楼市仍有望延续复苏。

中期来看,尽管2008年金融危机并未影响需求的释放,但考虑当时降首付等刺激政策降低了购房者的入市门槛,而当前需求端政策依旧较严格;同时3月境外疫情快速恶化,对全球及国内经济的影响程度、影响时间仍具备不确定性,后续仍需密切关注境内外疫情的走势及国内逆周期对冲政策(包括地产需求端政策)走向。整体来看,我们延续此前深度报告《疫情下的房地产政策、楼市及房企走势猜想》的判断,预计2020年全年销售面积同比降5-10%。

05、 投资建议

随着境外疫情的扩散和加剧,对各国经济的影响逐步加大,但我们认为由于各国更快采取经济刺激政策、不断升级防疫强度,加上当前我国内需对经济增长的拉动更为显著,对地产投资、开工、销售的冲击将弱于2008年。从3月行业走势来看,随着国内疫情得到控制,除湖北区域外来,主流房企各地售楼处开放率及项目复工率均超90%,3月百强房企销售降幅较2月大幅收窄,部分房企单月已实现正增长,尽管疫情对经济、需求的影响仍具备不确定性,但我们认为行业最差的时刻已经过去,对后续楼市尤其是一二线市场无需过度悲观。

板块投资方面,我们认为每次调整都是龙头集中度提升机会,本次疫情将进一步考验房企资金实力及应对能力,财务状况佳、资金实力强的房企有望进一步提升市场份额。受外围市场冲击,申万地产板块PE(TTM)已降至近5年最低水平,目前主流房企对应2020年估值不超过6.5倍,潜在股息率超过4%,大盘波动加剧背景下,行业配置价值持续凸显,同时政策端改善及融资利率下行打开估值提升空间。建议关注:1)资金占优、低估值、高股息率的全国性龙头万科、保利、金地、招商、华侨城等;2)业绩销售高增、融资成本改善的弹性二线中南、阳光城、新城等。

06、风险提示

1)若境外新型冠状病毒肺炎疫情持续时间超预期,将通过影响收入、就业等影响地产需求,进而导致房屋销售大幅下降、中小房企资金链断裂的风险。

2)由于疫情对行业开工、复工的影响,可能导致部分房企面临供货节奏、交付节奏不及预期的风险。

3)若需求恢复低于预期,未来存在房企进一步降价、以价换量以提升需求,将带来房企大规模减值风险,同时需求低迷带来销售回款不及预期,将增加行业资金压力,进而导致资金链风险。

4)由于疫情导致返乡置业缺失,加上三四线供应较大、棚改退潮导致的需求弱化,行业面临三四线楼市销售快速下行、部分项目烂尾的风险。

More Content