廣州、珠海、南昌、杭州、長沙、佛山、上海、北京……疫後,全國各大城市紛紛行動起來,為刺激汽車消費絞盡了腦汁。

終於,昨天國務院也出手了。國常會宣佈三大促進汽車消費政策:

一、將能源汽車購置補貼和免徵購置税政策延長2年;

二、中央財政採取以獎代補,支持京津冀等重點地區淘汰國三及以下排放標準柴油貨車;

三、對二手車經銷企業銷售舊車,從5月1日至2023年底減按銷售額0.5%徵收增值税。

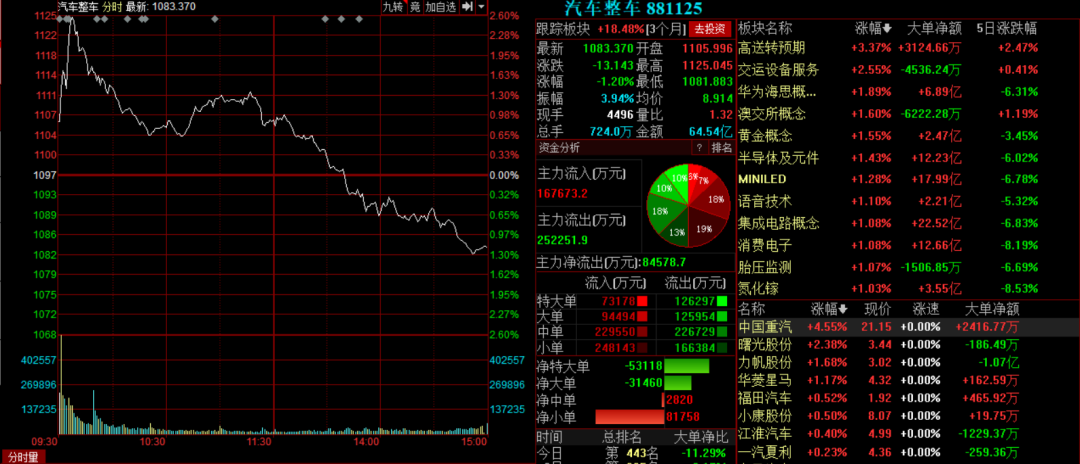

今日股市汽車整車板塊亦立馬對國家刺激汽車消費的決心作出反映。甫一開盤,汽車整車板塊指數即直線拉昇,但指數即將觸及2.6%漲幅時即開始下挫,至收盤指數翻綠至跌1.2%。板塊個股中僅中國重汽錄得4.55%的較大漲幅,其餘福田汽車、江淮汽車等均小幅上漲。

(圖源:同花順)

然而,汽車消費對於大部分普通家庭而言,都是一筆需要斟酌的支出,不是想買就能買。雖然目前官方層面已是多管齊下,但消費者的錢畢竟都不是大風颳來的。這輪刺激政策能否收到預期中的成效,你我都很難有個準。

1

行業至冷寒冬

昨日,幾家汽車大廠都披露了去年業績概況,情況都不甚理想:

廣汽集團去年營收為592.34億元,同比下降17.17%;淨利潤為66.18億元,同比下降39.3%。公司擬向全體股東派發每10股1.5元(含税)的末期現金股利;

比亞迪2019年度錄得營業收入1277.38億元,同比下降1.78%;歸屬於上市公司股東的淨利潤16.12億元,同比下降42.03%;

長城汽車公告,公司2019年實現營業總收入964.55億元,較上年同期減少2.8%;歸屬於上市公司股東的淨利潤44.93億元,同比下降13.73%。

去年的年報自然只能反映去年業績。但再看今年大廠的銷售情況,卻不難發現在年初疫情的影響下,行業銷售更出現惡化跡象:

上汽集團2月份單月汽車銷量4.7萬輛,去年同期為36.29萬輛;今年前兩月累計銷量為44.76萬輛,同比下降54.07%;

廣汽集團2月份汽車產量為約1.73萬輛,同比減少82.67%;銷量約1.93萬輛,同比減少81.08%。前兩個月廣汽產、銷量分別為15.53萬輛及19.56萬輛,同比分別減少44.96%及37.30%。

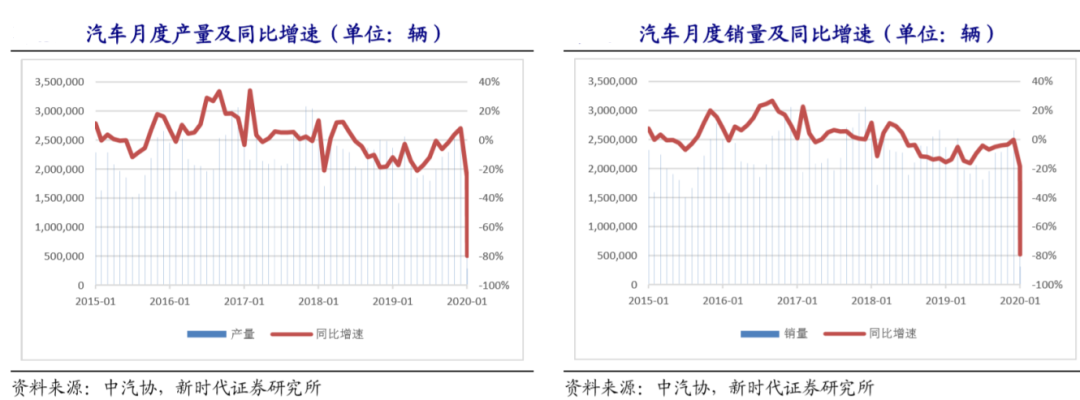

全行業而言,據中汽協統計數據,2月份汽車產銷分別為28.5萬輛及31.0萬輛,同比分別下降79.8%和79.1%;前兩個月,汽車產銷分別完成204.8萬輛和223.8萬輛,同比分別下降45.8%和42.0%。2月份乘用車銷售22.4萬輛,同比下降81.7%;商用車銷售8.6萬輛,同比下降67.1%。新能源汽車銷售12908輛,同比下降75.2%。

(圖源:新時代證券研報)

今年前兩個月,全國汽車行業可謂跌落冰窟般寒冷。

正是由於行業銷售實在太冷,江鈴、上汽集團、北現、威馬等車企都傳出內部降薪方案。其中,威馬和上汽大通等車企公關已經證實了傳言屬實。

而長城汽車、廣汽集團更是隨即下調今年年度銷售目標。據悉,廣汽內部曾設定3%增長的銷售“基本目標”及8%的“挑戰目標”。受此前兩個月銷售不佳影響,廣汽今年將力爭達到3%的基本增長目標。

同時,政府層面亦紛紛出台刺激政策提振消費者購車慾望。光是在這個月內,就有廣州、珠海、長沙、杭州市政府出台刺激消費政策。商務部、發改委等國家機構也在暗搓搓地“撮合”車廠和潛在消費者。

以廣州市提出的《促進汽車消費若干措施》為例,提出措施包括購車補貼、競價獎勵及新增出租車指標等。簡而言之,就是政府給予一定優惠,把潛在消費者拉回4S店消費。

昨日國常會的三大政策基本原理亦相似。針對新能源汽車方面,年初工信部就曾表示今年新能源汽車補貼政策將保持相對穩定、不會大幅退坡。會議再確定將新能源汽車購置補貼和免徵購置税政策延長至2022年,對於新能源汽車行業而言無疑是一劑有力強心針。

而第二及第三條刺激政策則分別針對商用車(重卡)及二手車交易市場,可謂從全方位照顧到汽車行業的方方面面。

政策已悉數到位了,車市要破冬,就待消費者作出反應了。

2

車廠復工率達90%,3月銷售跌幅環比收窄

在今年前兩月受疫情影響停產及關店衝擊基本褪去,及地方、國家政府密集出台刺激政策之後,汽車行業的近況又是如何呢?

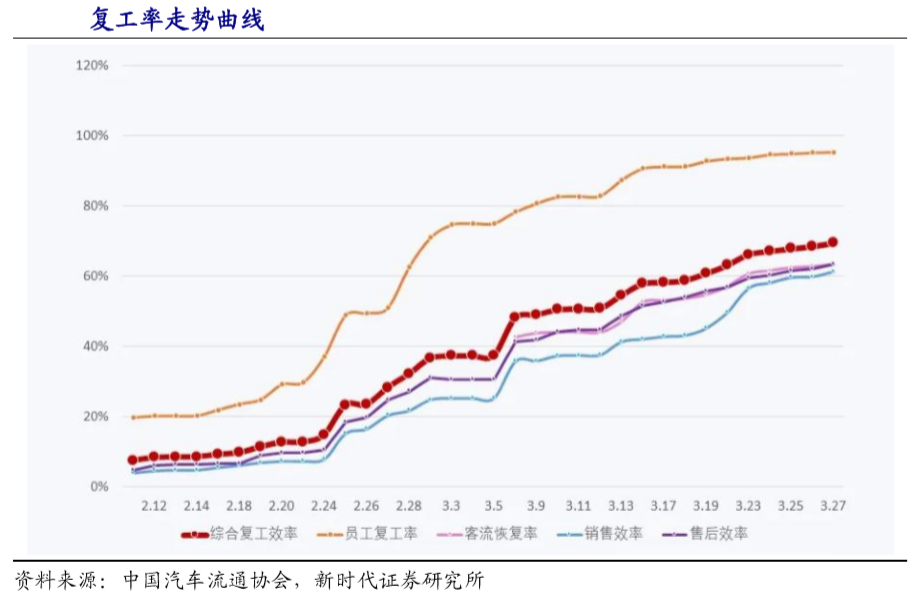

從復工情況來看,大部分整車生產商已恢復生產。據中汽協會統計,截至3月11日,協會跟進的23家企業中(合計銷量佔行業超過96%),復工率達90.1%,員工返崗率77%,復產率基本在40%以上。甚至是位於湖北的東風集團復工率亦約達50%。

經銷商方面,據中國汽車流通協會經銷商復工情況調研數據顯示,截至3月27日,國內經銷商門店復工率達到 95.4%,客流恢復率達到 63.5%,銷售效率達到61.4%。

(圖源:新時代證券研報)

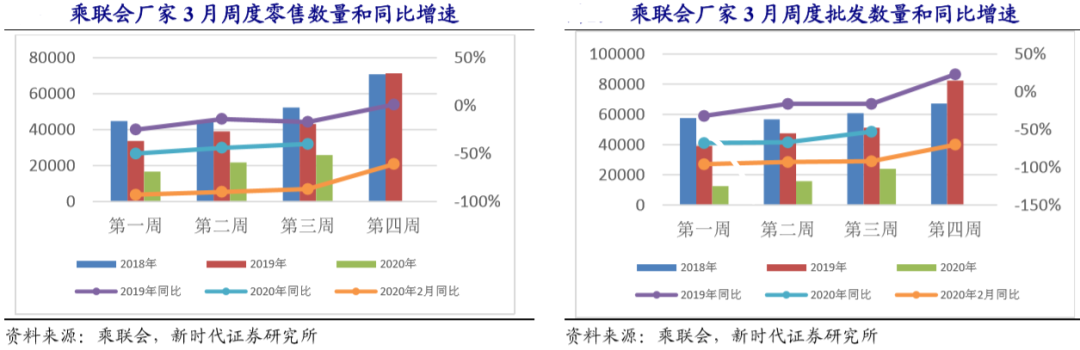

反映到銷售數據上,3月第三週(16-22日)乘用車日均零售量達2.6萬,雖然同比仍下滑40%,但環比三月份前兩週及2月份四個星期同比跌幅已有所收窄(詳見下圖2020年同比及2020年2月同比增速)。

至於在汽車批發端,由於車企零配件供應及車企復工延遲等因素,銷售同比跌幅仍較大。第三週同比仍下跌53%,跌幅大於同期零售端(40%)。但環比前兩週及2月份四個星期同樣可見,同比跌幅出現較明顯收窄。

(圖源:新時代證券研報)

總體而言,3月份汽車行業在經銷商及整車生產商復工率均超過90%的情況下,銷售同比跌幅逐周出現收窄,顯示生產、消費活動逐漸恢復後,行業運作正逐步恢復正常。

3

恢復行業景氣仍任重道遠

如上文所述,雖然汽車行業全面復工之後,3月份銷售同比跌幅出現明顯收窄,但最新上月第三週汽車銷量仍同比大跌40%,且雖然地方政府刺激政策連番出台,但按照目前趨勢,要恢復至去年同期銷量仍任重道遠。

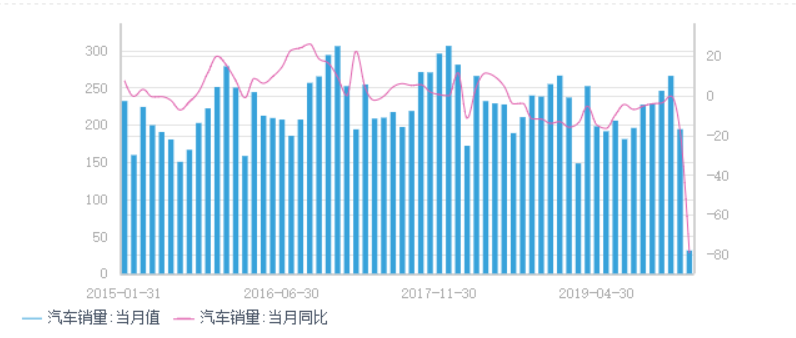

即使銷售恢復至去年同等水平,但從近期車企公佈的年度業績報告來看,去年行業整體受累於宏觀經濟環境,景氣度亦算不上太理想。事實上,從2018年8月開始,行業月度銷量同比便開始出現了下滑。去年全年,汽車銷量同比增速都在“0”以下艱難爬升,至12月增速接近同比持平。

但進入今年之後,前兩個月受疫情影響,銷售數據再出現斷崖式下滑。而疫情造成的負面影響是全行業的,居民收入亦會受到影響,因此會在復工後較長時間內一定程度上打消消費者的消費信心。最終決定因素可能還要看今年的經濟運行情況。

政府的補貼能在其中起到多大作用呢?暫且謹慎觀望(或者今日板塊走勢已經反映了市場態度)。

(圖源:同花順iFinD)

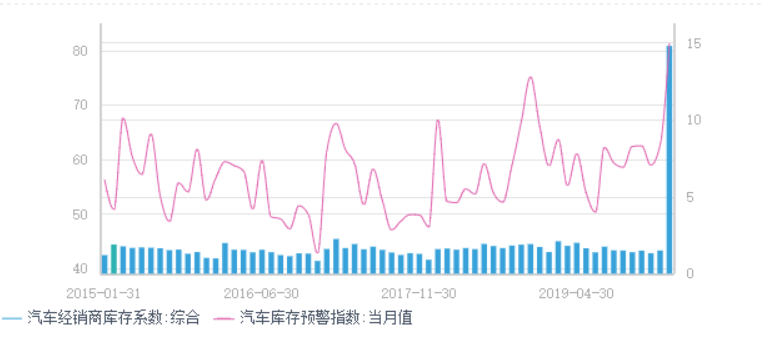

另外,三月份汽車銷售轉好,還有相當一部分消費者購車需求集中釋放及經銷商主動降庫存的因素(留意下圖,經銷商的庫存預警係數已達2015年來的歷史高位),這亦解釋了上月零售銷售好於批發銷售的原因。

(圖源:同花順iFinD)

因此,在4月份之後,汽車行業銷售能否繼續改善或能取得多大程度改善,不確定性仍然較大。

再看汽車整車板塊整體估值,雖然PB目前已跌至接近1.2,為近三年來的歷史低位,但PE卻仍然較高。在板塊指數不斷走低的情況下,PE仍不斷上行的原因主要就是板塊公司的盈利能力下跌得更快。

(圖源:同花順iFinD)

在行業前景仍不算太明朗的情況下,一汽轎車、江淮汽車、江鈴汽車等車廠的滾動市盈率仍較高,拉高了板塊均值。相比之下,行業龍頭如上汽、廣汽集團等滾動市盈率均低於20X,若行業可順利復甦,以上龍頭公司的估值修復空間無疑更大。

(圖源:同花順iFinD)

問題在於,你相信今年的汽車行業將會強勢復甦嗎?做個最簡單的調查,即使政府推出購車補貼,作為潛在消費者的你是否願意購車/換車,身邊又有多少人願意?

最終得出的結果,或者可以作為判斷今年汽車行業走向的一個參考。

More Content