3月26日盤後,中國電力(2380.HK)發佈2019年度業績公告,整體表現超預期。次日,中國電力董事局主席兼總裁田鈞也親自出席本次業績的發佈會,與投資者共同探討公司的業務進展細節,高度重視與投資者間的關係維護。

截至2019年12月31日止年度,公司實現總收入277.63億元(人民幣,下同),同比增長19.80%;BEITDA 105.49億元,同比增長25.16%;歸母淨利潤12.84億元,同比增長16.94%;若剔除一次性減值及處置損失,歸母淨利潤可達19.42億元,同比增長76.87%;每股基本盈利0.13元,建議末期股息0.13元,派息率達100%,股息率約為11%(對應當日收盤價1.32港元),維持慷慨的派息政策。

近期,隨着海外疫情加速擴散,全球降息潮來勢洶洶,像中國電力這樣具備穩盈利+高股息+低估值特質的公共事業龍頭股恰受到市場的青睞。中國電力業績“出爐”後,交銀國際和中金公司也均表示繼續維持對其“買入”和“跑贏行業“的評級,目標價分別為2.13港元和2.23港元,較中國電力截至3月26收盤價仍有超過60%的潛在釋放空間。

一. 2019年業績:多元化能源格局形成

在過去很長的一段時間,中國電力都被市場視為一家傳統的火電企業,但其實近幾年,公司一直在積極地進軍清潔能源領域。從目前來看,公司的轉型成效非常明顯,多元化的能源格局已經形成。

1. 轉型進軍清潔能源領域,相關板塊售電量增長迅猛

先來看中國電力2019年度的核心運營數據表現。

截至2019年12月31日止,中國電力發電廠的權益裝機容量達到21,113.2兆瓦,其中,清潔能源包括水電、風電、光伏及天然氣發電的權益裝機容量共為7,510.1兆瓦,佔權益裝機容量總額的約35.57%,同比提升2.69個百分點;在建項目的權益裝機容量為5,409.8兆瓦,其中火電及清潔能源板塊分別為2,673.2兆瓦及2,736.6兆瓦,清潔能源板塊合計佔比達到50.59%。

報告期內,中國電力新增權益裝機容量1,381.6兆瓦,其中清潔能源的新增權益裝機容量達到1,022.2兆瓦,佔總體裝機增量的超過70%,主要是公司通過收購清潔能源項目以及出售火電項目部分股權(參考下圖),以優化資產抗風險結構。由此我們可總結,中國電力的清潔能源板塊,尤其是風電、光伏已成長為公司新增裝機的主力軍,並逐步進入集中投產期。

數據來源:公司報告,格隆彙整理

電量方面,2019年,中國電力實現總售電量83,559吉瓦時,同比增長17.75%,保持一貫穩健的攀升態勢。其中,火電、水電、風電和光伏發電板塊的售電量分別為56,020吉瓦時、20,947吉瓦時、3,289吉瓦時及3,303吉瓦時,佔比份額分別為67.04%、25.07%、3.94%及3.95%,火電貢獻了中國電力最大頭的售電體量。

不過,在轉型戰略的持續推進下,中國電力於清潔能源板塊的售電量增速非常迅猛,相較於火電9.60%的同比售電量增速,期內水電、風電及光伏的售電量增速則分別高達28.87%、68.39%及100.82%。公告顯示,水電主要是受益於中國電力大部分的水電廠所在流域年內雨水偏豐,以及廣西公司水力發電量全面併入,風電及光伏則主要是受益於前面提到的新增裝機集中投入商業運營。

數據來源:公司公告

機組效率方面,除了期內火力的平均利用小時數稍有4.42%的同比降幅外,水電、風電、光伏均有不同程度的增長,尤其是水電平均利用小時數同比增長23.32%,也反映出環保高壓下清潔能源的需求將更多地被釋放,契合中國電力接下來轉型的戰略方向。

最後,值得注意的是,水電在港股中一向是較為稀缺的標的。經過近年的多元化轉型發展,中國電力的水電售電量已經能夠佔到公司總體量的1/4左右,在港股同類發電企業中是最高的,正面佐證公司已經逐步擺脱傳火電企業標籤,清潔能源業務的稀缺價值有待釋放。

2. 收入規模穩健擴張,一次性減值及處置不影響經營狀況

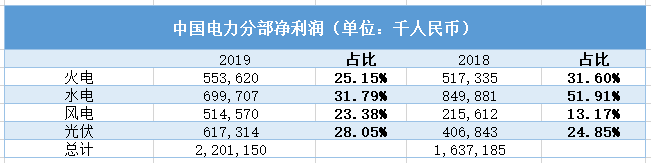

受益於各項經營數據穩中趨好,2019年,中國電力實現總收入277.63億元,同比增長19.80%。其中,火電、水電、風電和光伏的收入分別為184.07億元、56.86億元、15.95億元及20.75億元,同比分別增長10.95%、24.55%、76.18%及86.09%,清潔能源板塊收入增幅顯著,與售電量增長表現呈現正相關。

成本方面,期內中國電力火電業務的平均單位燃料成本為208.11元/兆瓦時,同比下降3.48%,主要是受益於國內煤炭價格的走弱。同時,公司2019年火電機組的供電煤耗率也有所改善,同比下降0.59克/千瓦時,在火電節能減排方面取得實際成效。

需要注意的是,2019年,中國電力發生了共計10.64億元的一次性減值及處置,其中就包括了公司旗下部分小型水電廠的一次性減值4.26億元,主要是受這些小型水電廠所處區域政策限制、電網外送線路建設滯後、電量消納能力受限等客觀因素影響,但並未影響公司業務的正常運營。

具體看各個板塊的盈利情況。報告期內,中國電力實現淨利潤22.01億元,其中火電、水電、風電及光伏板塊貢獻的淨利潤分別為5.54億元、7.00億元、5.15億元和6.17億元,風電和光伏的佔比份額同比均得到提升,水電淨利潤份額則略有下降,主要是受前面提到的一次性資產減值影響,但依然是中國電力利潤貢獻最大的業務板塊。

數據來源:公司公告,格隆彙整理

受一次性減值及處置影響,2019年,中國電力實現歸母淨利潤12.84億元,同比增長16.94%,增速稍弱於收入規模的擴張水平。但若剔除一次性減值及處置損失,公司的歸母淨利潤可達到19.42億元,同比大幅增長76.87%,證明公司實際的盈利增長勢頭非常迅猛,增速甚至超過早前的市場預期,業務經營狀況良好。

3. 資金儲備充裕,負債結構得到優化

今年年初,一場突如其來的疫情“黑天鵝”,讓市場意識到了現金流儲備的重要性。

2019年,中國電力的經營活動現金淨流入同比大幅增長85.25%至51.58億元,主要是受益於銷售電力收入的穩步提升,經營現金流強勁;期內,公司投資活動產生的現金淨流出為158.17億,同比增長28.81%,大部分均用於在清潔能源板塊建設新發電廠和發電站,推進公司轉型戰略的順利進行;同時,公司籌資活動現金淨流入同比增長50.49%至100.48億元,為資本性投資提供良好的外部支持。

截至2019年底,中國電力的現金及現金等價物為12.38億元,可動用未提取融資額度351.38億元,資金儲備較為充裕。期內,公司於中國境內發行了中期票據及超短期融資券,綜合融資成本較年初下降0.22個百分點。同時,公司的債務結構也得到進一步優化,長期借款佔比由2018年底的76%下降至72%,債務中約63%位浮動利率債務,有望受益全球降息的趨勢,負債比率則控制在63%左右的適當水平。

數據來源:公司公告

二. 2020年機遇:推進清潔能源平價上網項目,火電有望受益煤價繼續下行

展望2020年,對於中國電力來説無疑仍將會是挑戰與機遇並存的一年。

1. 嚴格把控疫情影響,所有項目均已恢復生產

今年年初,中國乃至全球多個國家和地區發生了新型肺炎冠狀病毒,導致全國各行各業陸續“停工停產”。其中,中國電力的湖北公司及大別山電廠就處於疫情較為嚴重的湖北地區,機組運營面臨了極大的挑戰。但公司表示在嚴格的防控下,疫情影響已被降到最低,截至目前旗下所有的發電廠均已恢復生產,力爭保證全年發/售電量繼續保持穩健增長。

值得一提的是,中國電力的大別山電廠於大年初一收到了支援武漢用電的預通知,在短時間內緊急召集運行當值人員返崗,雙機齊發直供武漢戰“疫”前線,是春節期間湖北省首家雙機運行的火電企業,危難時刻體現了民族品牌的社會責任與企業價值。

2. 國內疫情得到緩解,動力煤價格弱勢基調不改

2019 年,隨着去產能基本進入尾聲,新增產能加速投放,我國煤炭供求結構進一步由“緊平衡”轉向“寬平衡”,動力煤市場價格中樞跌破600元/噸,運行區間為 550-650 元/噸。今年1-2月,由於疫情的影響,我國原煤產量累計同比下滑6.3%,但隨着我國疫情逐步得到控制,礦山也積極響應“保經濟增長”的號召,產量穩步恢復,全年增產基調不變。根據國家能源局公告,2019年我國煤炭實際產量增加1.04億噸,預計2020年全年煤炭的新增產能將達到0.91億噸,可能帶來7,000萬噸左右的產量增量,煤炭市場供需繼續向“寬鬆”轉變,預計動力煤價格中樞全年降幅有望在3-5%左右。

3. 推進風電、光伏平價項目, 擺脱業務補貼依賴

在清潔轉型的導向下,中國電力除了管控火電資本性支出、積極優化資產股權結構外,也一直在着重開發風電、光伏的平價、競價清潔能源項目,形成優質的清潔能源基地,逐步擺脱業務對補貼的依賴,達到淨利潤和現金流雙贏的目的。

2019年5月,中國電力旗下的“遼寧朝陽500兆瓦光伏平價上網項目”獲得發改委、國家能源局的正式批覆,被列入全國首批光伏上網試點項目名單,並且從體量來説是全國最大的。該項目雖然沒有政府補貼,但已獲土地租賃優惠,預期將大幅節省營運成本。同時,根據《關於積極推進風電、光伏發電無補貼平價上網有關工作的通知》,電網企業將保障該項目優先發電、承擔全額保障性收購,並保證至少20年電價保持不變,預期該項目資本金內部收益率不低於13%,起到良好的市場示範作用。

目前,中國電力正在開展前期工作的新項目(包括已向中國政府申請審批的項目)裝機容量總額約2,300兆瓦,其中主要為清潔能源項目,主要分佈於湖北、湖南、寧夏及江蘇等具有發展潛力的區域。

三. 投資價值亮點:穩盈利+低估值+高股息

最後,看到中國電力的投資價值亮點。

一方面,中國電力目前的PE(TTM)約為9.7倍,估值已處在近年來的價值窪地,很大程度上與市場整體氛圍有關。眾所周知,港股一向與外圍環境較為聯動,在美股月內四度“熔斷”的刺激下,今年以來的走勢非常疲軟,目前恆生指數的PE約為8.7倍,處在近十年均值減一個標準差的水平,更是近三年來的最低位,市場整體估值水平相當吸引,繼續下探的空間不大。

同時,鑑於行業政策、市場需求等優勢,清潔能源板塊包括水電、風電、光伏的平均估值水平較火電板塊向來是更高的。中國電力近幾年聚焦轉型清潔能源成效顯著,水電佔比領銜港股同業,盈利水平快速成長,不到10倍的估值低位防禦性較高。

數據來源:WIND,格隆彙整理

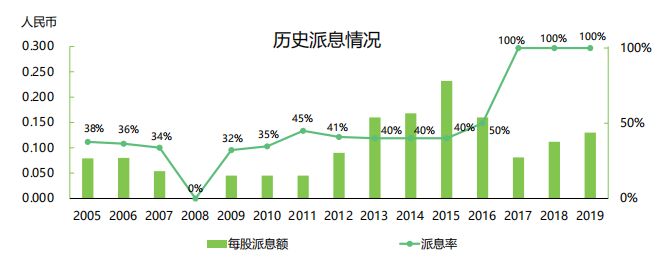

另一方面,在全球降息潮下,中國電力依然逆市堅持慷慨的派息政策,有望成為避險資產優選。根據公司2018年修訂的派息政策,年度現金股息金額應不低於該財政年度公司股東應占淨利潤的50%。而其實,自2017年以來,憑着着穩健增長的盈利能力以及強勁的資金儲備,中國電力的派息率已經連續三年保持在100%的最高水平。若按公司2019年業績公告發布日的收盤價1.32港元計算,股息率則達到11%,分紅水平相當亮眼。

數據來源:公司報告,格隆彙整理

隨着全球市場寬幅震盪,資金開始尋求避險資產。在海外疫情惡化、外需受損、內需驅動的情況下,高股息的中國核心資產是最佔優的投資品種,中國電力未來有望為投資者帶來超額收益。

More Content