作者:君臨

來源:君臨

3月17日,市場傳出消息,大基金二期投委會已通過對紫光展鋭22.5億的投資決議。

對此,大基金管理人路軍表示“以公開信息為準”。

無論事實如何,但有一點是確定的,那就是大基金二期即將開始行動了。

同一時期,3月23日晚,匯頂科技、國科微發佈公告,大基金已減持約1%公司股份,本次減持計劃實施完畢。

大基金自2017年開始買入匯頂科技的股份,第一筆交易發生在2017年11月23日,以93.69元受讓匯頂科技的3020萬股,佔當時總股本的6.65%,總交易金額為28.29億元。

據估算,此次減持的455.73萬股,成本約4.25億元,收益約8.34億元,投資回報率約196.24%。

另一筆交易,國科微的回報率約277.48%。

如此看來,國家大基金的投資眼光還是相當不錯的,如果能跟着買,是否能吃到肉呢?

大基金全名為“國家集成電路產業投資基金”,2014年成立。

截至目前,大基金髮了兩期,兩期大基金撬動的市場資金預計超萬億,什麼概念?

2018年中國半導體集成電路市場規模也就萬億出頭,如此看來,大基金幾乎是再造了一個芯片市場。

所以現在A股對芯片概念股的投資,市場的眼光都在盯着大基金的動向。

現在,大基金二期將從今年的3月開始陸陸續續出手了。

1

如果想從中挖掘投資機會,那第一步就是要找規律。

我們先來了解一下大基金一期的投資思路。

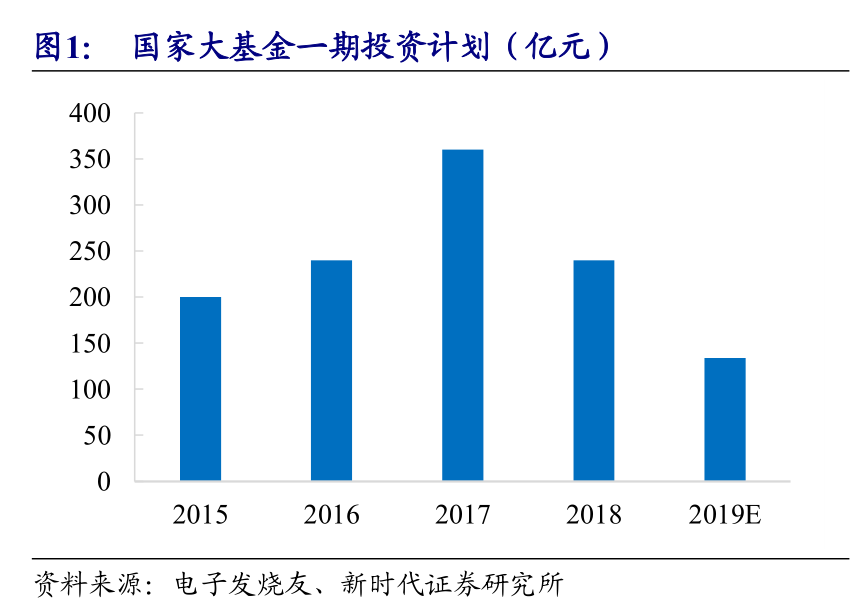

大基金一期的註冊規模是1387億元,其中財政部持股36.47%。

除了財政部,我們熟知的一些大公司也有參與,例如中國煙草總公司持股11.14%,中國移動持股5.06%。

大基金一期通過參股地方基金,撬動了5145億的規模。

例如大基金參股的地方基金有:北京集成電路製造和裝備子基金,上海集成電路製造子基金,上海集成電路設計與併購子基金。

另外,大基金還與京東方設立芯動能基金,與中芯國際設立中芯聚源基金,與三安光電設立安芯基金。

2018年,中國半導體集成電路市場規模1550億美元,大概也就是1.1萬億人民幣,大基金的總體規模就達到了行業規模的一半,再加上二期,幾乎是再造一個芯片市場,這是一個足以讓芯片產業顫抖的規模。

大基金對我國集成電路產業的影響堪稱核彈級別。

但是,我國集成電路市場規模雖大,自給率卻低。

2018年,國產集成電路規模僅為238億美元,自給率僅為15%。

遇到貿易摩擦,總髮現芯片老是卡脖子。

因為我國的芯片需要大量進口。

依賴進口的程度到底有多嚴重?先來看組數據。

半導體集成電路從2015年起位列所有進口商品中的第一位。

2018年,我國芯片進口額為2.06萬億,佔全國商品進口總額的14.62%,要知道石油進口額也才1.59萬億。

芯片進口額比石油還高,這讓很多國人耿耿於懷。

作為芯片大國,大家都在高喊“中國芯”。

成立一個集成電路產業基金,那可是一件萬眾期待的事情。

我國芯片嚴重依賴進口,這沒錯。但也有好的地方,那就是佈局完善,基本上整個產業鏈的每個環節都有佈局。

2

另外,我國芯片產業雖然佈局全,但缺點也明顯,那就是關鍵設備國外壟斷,因此需要補短板。

所以大基金來了。

大基金總裁丁文武表示,大基金投資重點遵循“補短板”和“促創新”兩條主要思路。

補短板是要努力破除國外壟斷。

促創新是要加大對設計業的投資,圍繞國家戰略和新興行業,如智能汽車、智能電網、人工智能、物聯網、5G等領域進行投資規劃。

根據目標,我們來看看大基金一期都投資了那些公司。

首先是大基金190億投資長江存儲NAND Flash項目,這是單項投資最大的。

長江存儲是紫光集團旗下的公司,而紫光集團是我國最大綜合性集成電路公司,同時也是全球第三大手機芯片企業。

紫光集團的芯片業務包括三大塊:

1、儲存芯片,具體企業是長江存儲。

2、手機芯片,具體企業是紫光展鋭。

3、安全芯片。

其中,紫光展鋭是國內僅次於華為海思的第二大國產芯片設計商,同時還是全球第二大基帶芯片商。

而且紫光展鋭是全球僅有的五家能夠提供5G芯片廠商之一。

另外,大基金還投資了中芯國際160億。

中芯國際是國內規模最大、技術最先進的芯片製造公司,同時是世界領先的芯片代工企業。

2017年,大基金向耐威科技投資20億,支持耐威科技8英寸MEMS國際代工線建設項目。

2018年,大基金9.49億元入股太極實業。

大基金還投資三安光電90億,而三安光電是LED芯片行業的絕對龍頭,2018年LED芯片產量高達9112億顆。

看到以上幾筆重大投資,我們發現一個特點,大基金投資的公司大多是芯片製造企業。

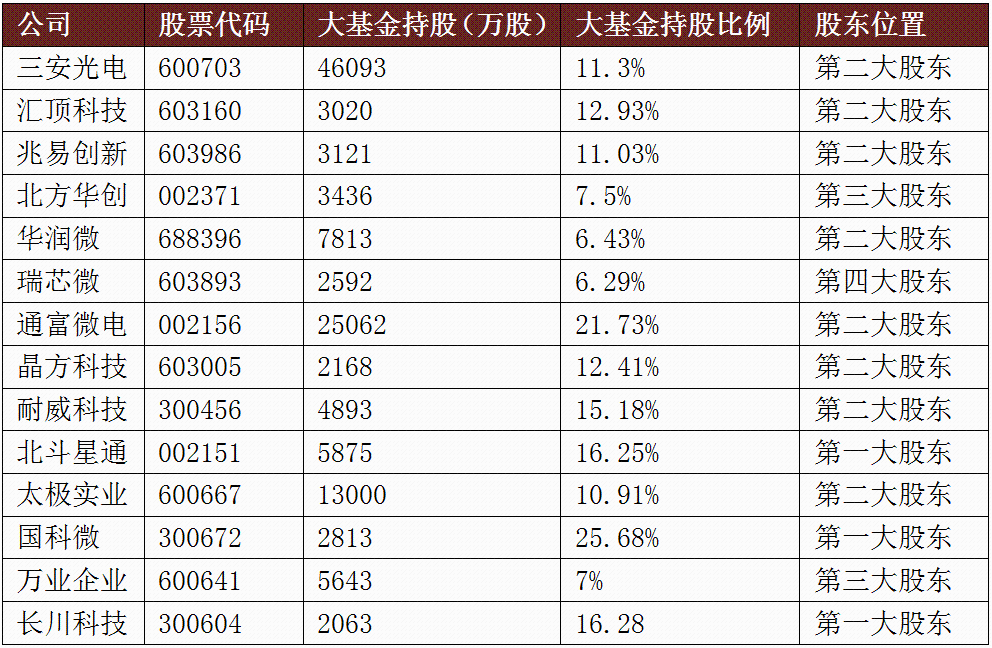

截止目前,大基金至少直接投資了18家A股上市公司。

我們從大基金持股的比例來看,總結就一個字“狠”。

過去我們經常聽到一個笑話,説在長江裏打一個雞蛋,於是全國人民都能喝到雞蛋湯了。

很多人用撒胡椒麪來形容產業政策,大概意思是説一個政策出來,就像撒胡椒麪一樣,到處都是,但是真正落實到具體的單位,其實沒有多大影響。

而大基金絕對不是,我們看到大基金投資的上市公司,不是第一大股東就是第二大股東,大基金的資金對具體單位的影響絕對是重量級的。

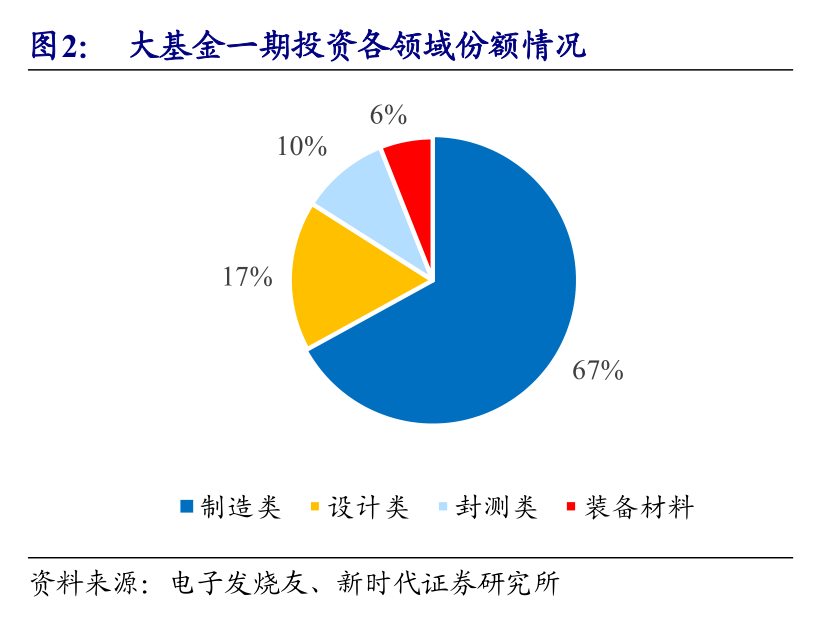

截止2019年,大基金一期投資領域主要是芯片製造,而上游的裝備與材料投資比例僅為6%。

從大基金的投資結構上來看,製造類佔比67%,為什麼?

我們先來看看集成電路的產業結構。

上游:原材料、設備和相關軟件。

中游:芯片設計、製造和封裝測試。

我們再來看不同細分領域的市場規模。

2018年,國產半導體設備銷售額預計為109億元,自給率約為13%。

而我國集成電路市場規模大約為1.1萬億,國產集成電路市場規模約為1600億,設備僅佔市場規模的1%。

如果只考慮國產的部分,那麼設備也僅佔國產集成電路的6.8%。

這下明白了吧?

上游市場規模小,所以大基金投資比例最大的自然是中游的製造了。

另外,芯片主要設備被國外壟斷,國內可投資的項目並不多,大基金除了大量投資芯片製造還能怎麼辦?

但也正是因為上游設備市場規模小,重要設備被國外壟斷,所以我們認為設備會是大基金二期重點扶持的對象。

還記得大基金二期的目標嗎?

打破國外壟斷。

3

就在大基金二期推出之際,有人慌了。

因為大基金一期已經在開始減持股票。

比如文章開頭説的國科微、匯頂科技、兆易創新等的股份,官方都開始減持了。

請大家淡定。

首先我們要搞清楚一個邏輯:為什麼減持?

背後的道理很簡單,總不能讓這些公司長期佔着資金吧!

大基金計劃的投資期限是15年,前5年是投資期,第二個5年是回收期,最後5年是延展期。

前面説過,大基金一期是2014年成立的,到2019年已經進入回收期,所以開始有所減持,很正常。

資金不能一直呆在一個地方,一批公司扶持起來了,就應該撤出資金去扶持另外一批。

所以我們看到從2018年開始,大基金的投資規模大幅下降,後面預計是開始回收。

我們來看看海外一些產業基金的運作案例。

1993年,以色列以1億美元設立YOZMA基金,主要目標是扶持科技公司。

以YOZMA作為母基金吸引境外基金和民間資本加盟,政府作為合夥人,基金採取市場化運作。

YOZMA基金直接投資了15個項目, 其中8個項目通過上市或被收購退出。還有部分項目在1997年通過私有化的方式退出,其間政府投資收益遠大於1億美元。

YOZMA基金被認為是世界上最成功的政府主導型基金之一。

再來看美國,小企業局1958年設立了小企業投資基金,投資方式以債權投資為主,股權投資為輔。

小企業基金運作週期通常為10-15年,培育出了蘋果、Intel等企業。

可見產業基金對孵化公司是具有很重要作用的。

而產業投資基金的作用是扶持和引導,當公司成長起來之後,產業基金就會退出,很正常。

對於眾多股民來説,儘管大家都知道大基金最後會退出。

但是,大基金的投資可以告訴你扶持的方向,告訴你行業的投資機會在哪裏。

別忘了,投資,要跟黨走。

雖然大基金一期已經到了回收期,但事情並沒有就此結束。

因為大基金二期來了。

4

2019年10月22日,大基金二期成立,註冊資本2041.5億,樓宇光為董事長,丁文武為總經理。

大基金二期共27位股東,其中財政部出資225億,佔比11.02%,中國煙草出資150億元,三大運營商出資125億元,中移資本出資100億。

陣容很強大。

根據丁文武近期講話,大基金二期將對刻蝕機、薄膜設備、測試設備和清洗設備等領域已佈局的企業保持高強度的持續支持。加快開展光刻機、化學機械研磨設備等核心設備以及關鍵零部件的投資佈局。

總結起來就是,對比一期,目前在設備、材料、封測和設計領域投資相對不足,二期會加大投資。

所以,我們今天要談的就是其中的關鍵,設備。

一條大規模的芯片生產線,投資就高達上百億美元,其中75%都是花在設備上。

在半導體設備市場,最大的是晶圓設備。

2017年,全球晶圓製造設備市場規模為455.1億美元,佔比80.3%。

其次,2017年全球半導體測試設備銷售額為47億美元,佔比8.3%。

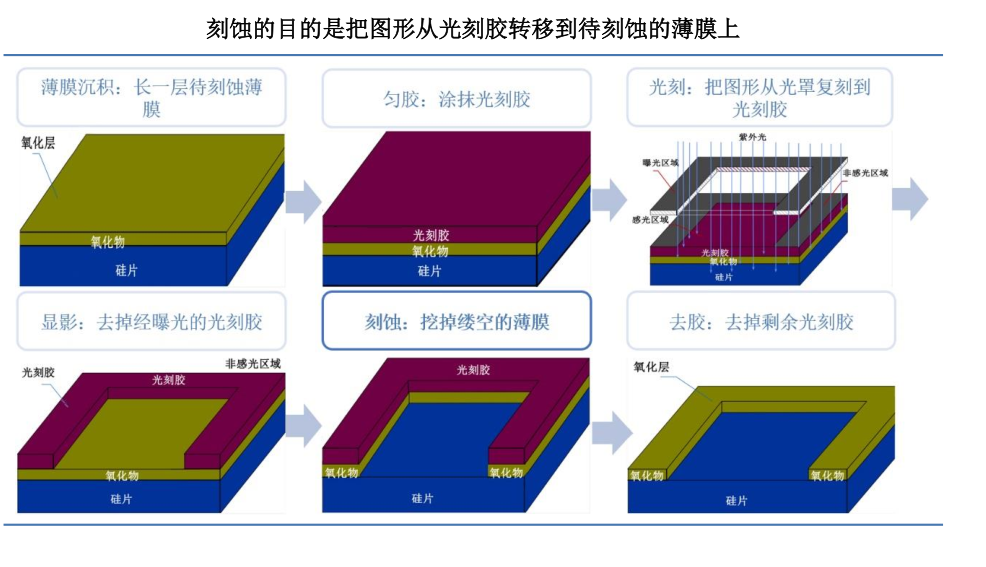

其中最關鍵的是光刻機、刻蝕設備和薄膜沉積設備。

為什麼這些設備最關鍵?

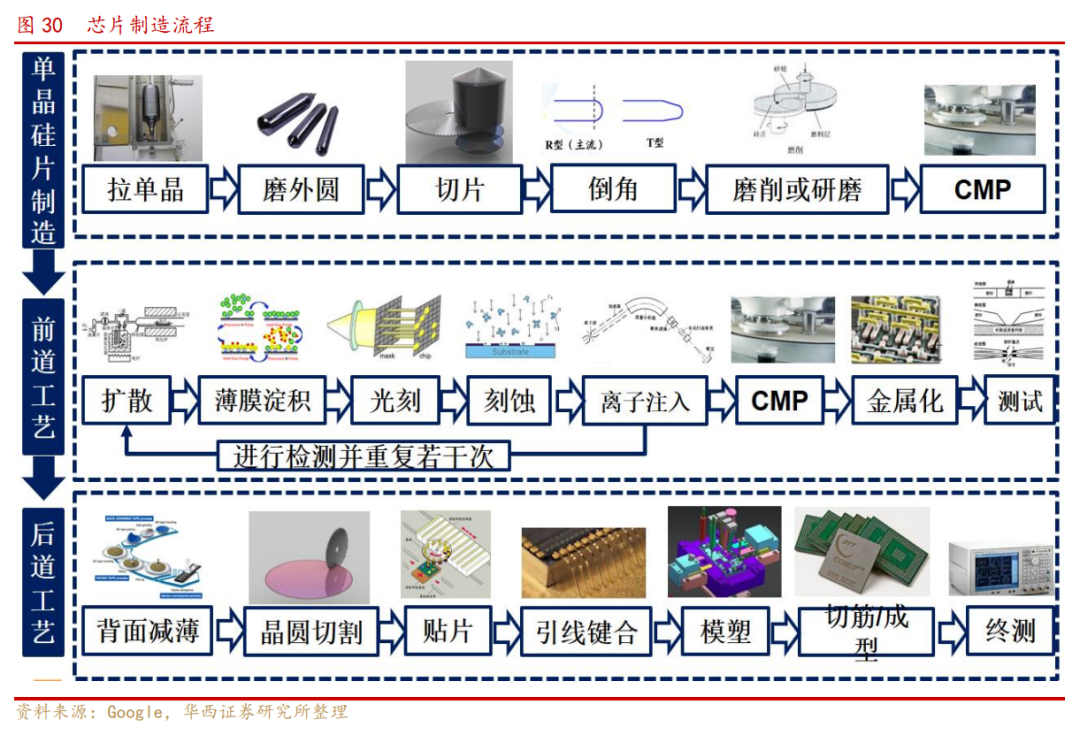

我們先來看看芯片製作的大體過程。

首先是從沙子裏提煉出單晶硅,然後進行融化和定型,接着進行切片和拋光形成晶圓,就像我們平時看到的光碟一樣,一個個的圓盤。

然後在晶圓上沉積一層薄膜,這就是薄膜沉積,接着在晶圓上塗上光刻膠。

然後把事先設計好的電路拿出來,用光刻機把電路圖投影到塗有光刻膠的晶圓上。

接着用刻蝕機把晶圓上多餘電路部分腐蝕掉,在晶圓上刻出電路結構。然後注入離子,讓硅擁有晶體管的開關特性。

最後再用銅進行晶體管間的連接,形成複雜的芯片結構。

完成並且經過測試合格之後,晶片會被切割下來,綁定引腳,然後進行封裝,從而形成完整的芯片。

沒聽懂,沒關係,總之就是要知道,過程很複雜,要求很苛刻。

要知道,芯片電路結構的精度是納米級別,現如今已經可以精確到7納米。在一根頭髮絲寬的面積上,電路結構比北京的交通網絡還複雜,絕對的高技術活。

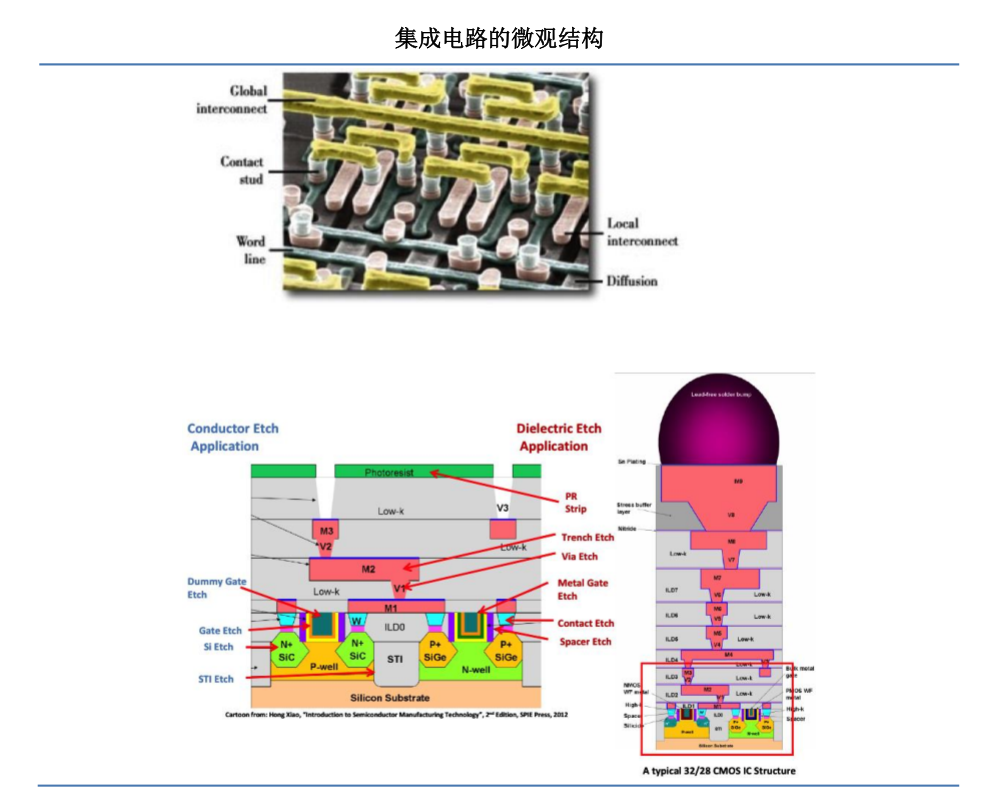

在整個芯片製作過程中,光刻機和刻蝕設備是關鍵。

但説起設備,國人想起來都是傷心淚。

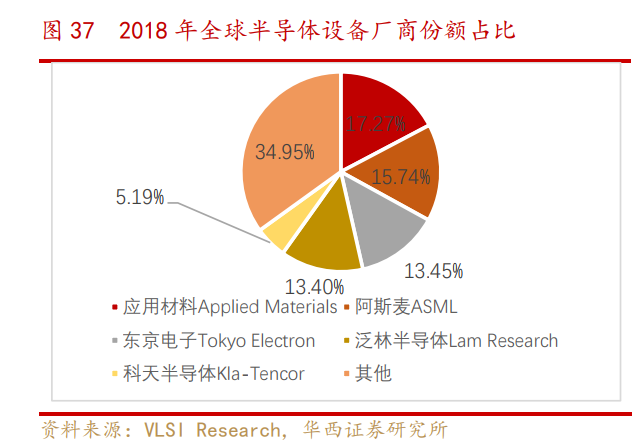

半導體設備製造商主要集中在日本、美國和荷蘭。

2018年,全球半導體設備業務收入811億美元,前五大設備商市場份額超過60%,並且沒有一家是中國企業。

尤其是在關鍵的光刻機、刻蝕設備、CMP(化學機械拋光)設備市場,全球前三大公司市場份額超過90%。

這不得不讓人歎一口氣,這還怎麼玩。

不過前面我們説過,雖然關鍵設備掌握在外國人手裏,但我國芯片產業的優點是“全”,各個領域都有佈局。

也提前透露,在設備領域,我國已經有企業擠進了國際市場,那就是中微公司。

在芯片這個大產業裏,有的國家在某些方面有優勢,但在某些方面又是劣勢。

如果要搞制裁,通常是你可以制裁我,我也可以制裁你。

來,互相傷害!

美國的優勢在刻蝕設備、離子注入機和薄膜沉積設備,主要公司有應用材料和泛林半導體。

日本優勢在光刻機和刻蝕設備,主要公司有東京電子,尼康和佳能。

而荷蘭優勢在光刻機。

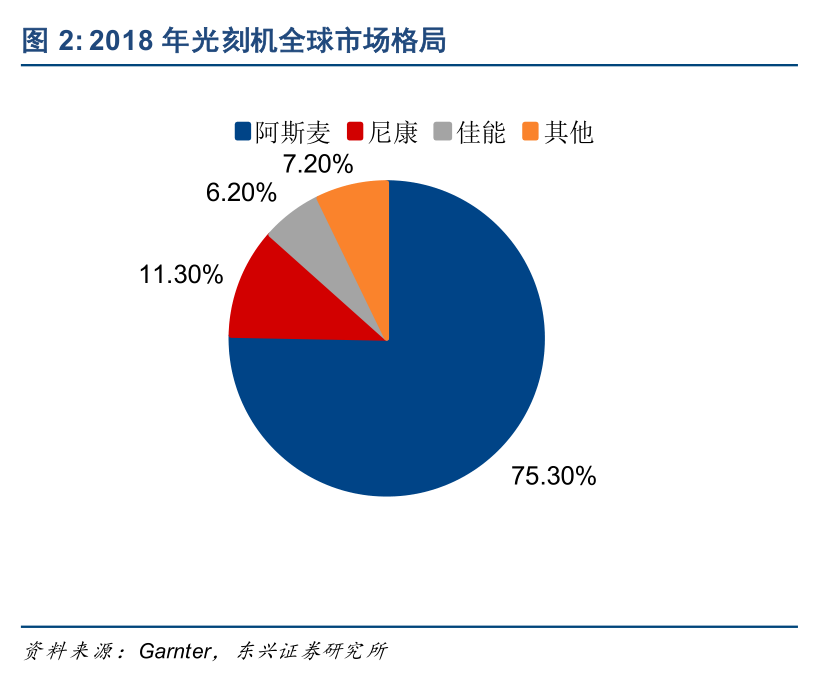

尤其是在光刻機市場,荷蘭阿斯麥(ASML)公司在全球市場份額達到75%,幾乎是一家獨大。

而市場上能量產光刻機的公司就阿斯麥(ASML)、尼康(Nikon)和佳能(Canon)三家。

2017年,全球光刻機出貨量為294台,其中阿斯麥就佔198台。

在最高端的光刻機市場,阿斯麥就佔80%的市場份額。

1984年,阿斯麥公司成立。

阿斯麥成立之初,向荷蘭飛利浦公司尋求支持,而飛利浦公司對光刻機並沒有信心,猶豫了很久才勉強同意與阿斯麥合作。

不過飛利浦一沒給錢,二沒給辦公室。

阿斯麥公司的31名員工就在飛利浦大廈旁邊的木棚裏辦公,想要知道當時阿斯麥公司的辦公環境,想想貧民窟就能感受到了。

上世紀80年代,光刻機被卡在193nm長達20年,誰要是能夠攻克這個關口,誰就能贏得光機市場的一場大勝仗。

當時有一個叫做林本堅的華人提出浸潤式光刻技術,過去光刻機和硅片之間的介質是空氣,林本堅主張換成水,這樣可以大大提高精度。

林本堅拿着理論分別跑到德國、美國和日本,希望説服行業中的幾家大公司採用他的技術。但是很遺憾,都被拒絕了。

後來林本堅找到了實力還很弱的阿斯麥,阿斯麥聽了林本堅的理論之後同意採用他的技術。

2004年,第一台浸潤式微影機誕生。

於是阿斯麥快速崛起,一舉超過尼康。

到2009年,阿斯麥在全球市場份額已經高達70%。

浸潤式光刻的光源採用的是氟化氬激光,這種激光的波長為193nm。要想讓光刻機有進一步的突破,就要尋找波長更短的激光光源。

後來,阿斯麥開始尋求突破,找到二氧化碳激光器,這種激光器的極紫外光波長僅為13.5納米。

而關於把極紫外光作為光刻機激光光源的事要從上世紀90年代説起。

在90年代,由Intel和美國能源部牽頭,集合摩托羅拉、AMD等公司還有美國三大國家實驗室組成EUV LLC,研究極紫外光(EUV)作為光刻機的光源。

後來阿斯麥勉強進入了EUV LLC項目。

2000年,阿斯麥併購美國硅谷光刻集團。

2013年,阿斯麥併購美國Cymer公司,這是一家做激光源的公司。

至此,阿斯麥發展極紫外光刻機已經時機成熟。

很快,阿斯麥成為全球唯一一家能夠製造極紫外光刻機的公司,阿斯麥公司的EUV光刻機可用於7nm及以下製程,一台賣1.2億美元。

一台光刻機就超過一架五代戰鬥機F35的價格,這也太賺了。

2019年,荷蘭阿斯麥公司的營業收入為118.2億歐元,主要客户包括三星,英特爾和台積電。

作為一個國土面積只有4.15萬平方公里,人口僅有1723萬的荷蘭,能夠拿下光刻機7成以上的市場份額,不由讓人感慨不已。

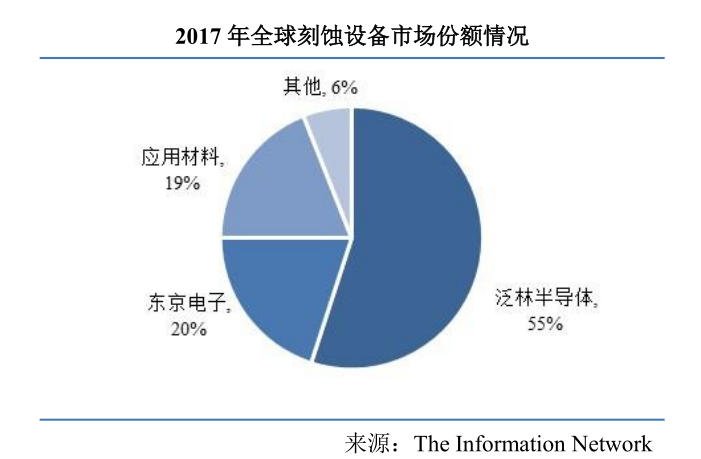

而在蝕刻設備上,主要以泛林半導體、東京電子和應用材料三家公司為主。2017年,這三家公司在刻蝕設備市場佔據94%的市場份額。其中泛林半導體的市場份額高達55%,可以説是寡頭壟斷。

在1980年,一位越南籍華裔David Lam在美國硅谷成立泛林集團。

成立後的泛林剛好遇上半導體發展的黃金時期。

正所謂時勢造英雄,10年後泛林集團在納斯達克上市。

在1990年,泛林推出等離子刻蝕機,成為新一代刻蝕機發展方向。

2001年,泛林在上海成立泛林半導體設備技術(上海)有限公司。

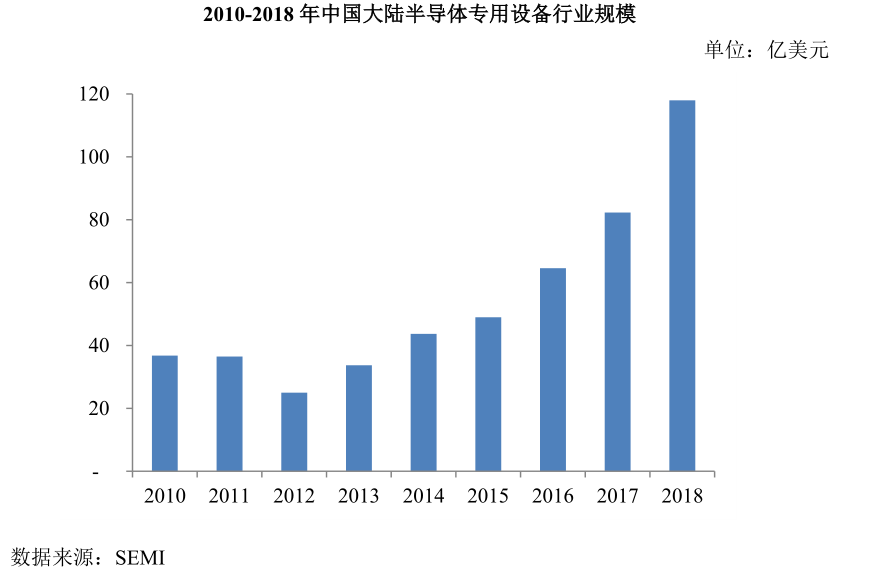

而我國的半導體設備是在2000年後才加快發展的腳步。

大基金是在2014年成立的,我們也發現從2015年開始,我國的半導體設備規模就高速增長。

在大基金的加持下,我們有理由相信這種增長還會延續。

5

其實早在1977年,中國就誕生了光刻機GK-3。

1978年,在GK-3的基礎上又開發了GK-4,不過加工晶圓的精度還是在微米的級別。

大家都知道,半導體設備研發是一件非常耗資金的事情,而且失敗風險很大。

對於剛改革開放的中國,資本和人才都很稀缺,敢冒險的並不多。

於是在90年代,我國光刻機流行造不如買的思路。

確實,買比造划算。

但也因為如此,我國的半導體設備發展遠遠不如西方國家。

直到2000年之後,一批海歸回國,開啟了我國的半導體設備發展之路,其中的關鍵人物就是尹志堯。

1978年,34歲的尹志堯考入北大,他看到了當時國內最先進的計算機,內存是128k,但佔地面積卻是兩棟大樓,因為這台計算機使用的是電子管。

1980年畢業後,尹志堯到加州大學洛杉磯分校讀博士,畢業後在因特爾、泛林和應用材料等公司工作,積累了很多經驗。

有一次江上舟遇到尹志堯,想拉尹志堯回國創業。

他問尹志堯:“看來刻蝕機比原子彈還複雜,我們能不能自己把它造出來?”

顯然,江上舟是以偉大的愛國情懷來激勵尹志堯,背後藴含了鄧稼先和錢學森等人的精神。

而尹志堯也覺得自己一把年紀,擔心幹不動。

江上舟又説:我是個癌症病人,只剩下半條命,哪怕豁出命去,也要為國家造出刻蝕機。我們一起幹吧!

話説到這份上,也沒有拒絕的理由了。

2004年,60歲尹志堯帶着15個人回國,在上海創辦中微半導體設備公司。

但是搞半導體設備,是很花錢的。

上海創業,尹志堯團隊獲得政府5000萬的資助,團隊出150萬美金,但很快就燒完了。

接着,尹志堯到處找風投,但是國內風投公司覺得研發半導體設備就是個無底洞,都不敢投。

後來尹志堯找到硅谷的一些機構,畢竟在硅谷待久了,人脈有,實力大家都知道,很快有很多風投願意投資。

看到很多國外機構投中微公司,漸漸國內的一些機構也開始跟投。

三年之後終於有了結果,2007年中微公司首台CCP(電容性等離子刻蝕)設備產品Primo DRIE研製成功,效率比國外同類產品高30%。

發展到今天,中微公司(688012)是我國集成電路設備行業的領先企業。

目前中微公司主要產品包括刻蝕設備和MOCVD設備。

中微公司的刻蝕設備是國內唯一能夠生產7納米和5納米芯片的設備,已經做到世界先進水平。

現在中微公司已經開發出第三代MOCVD設備,這是一種高端薄膜沉積設備,技術水平世界領先。

2018年,美國半導體產業諮詢公司VLSI Research對全球半導體設備公司的客户滿意度調查和評比,中微公司綜合評分全球第三。其中,刻蝕設備排名第二,薄膜沉積設備排名第一。

2019年,五星級全球晶圓製造設備商有五家,中微公司就是其中之一。

而截止2018年,中微公司的營業收入為16.4億,總資產為35.33億元,規模還小,但卻非常有潛力,也很值得大基金來扶持。

除了中微公司,北方華創(002371)在半導體設備領域也頗具規模。

北方華創是由七星電子和北方微電子重組而成。

其中,七星電子成立於2001年,2010年上市,是國內集成電路裝備上市公司。

而北方微電子成立於2001年,專注於高端集成電路裝備業務,重點發展刻蝕設備和沉積設備。

目前北方華創半導體設備形成了28納米設備供貨能力,14納米工藝設備進入客户工藝驗證階段。

2017年,北方華創子公司北方華創微電子收購美國Akrion Systems LLC公司,而Akrion公司主要是做精密清洗業務。

所以北方華創除了生產刻蝕設備,還生產清洗設備。

2019年12月,北方華創非公開發行股票募資20億,其中大基金認購1486.68萬股,持股比例從之前的7.5%上升至10.03%。

這告訴我們,大基金並不是説之前投過的公司就不投了,後面還有可能增加投資。

還有對於減持的股票,如果有需要,二期也可以再投資。

總之,哪裏需要扶持,哪裏值得扶持,都有可能成為大基金投資的目標。

6

另外,除了製造芯片的設備,還有測試芯片的設備,只不過測試設備的市場規模顯得更小。

測試設備主要用在芯片封裝測試環節上,主要包括晶圓檢測和成品測試兩個環節。

晶圓檢測大概就是通過探針和連接線把芯片的接線點與測試機連接,測試機輸入一個信號,然後再看輸出信號是否正常。

成品測試是在芯片完成封裝後,通過分選機和測試機對芯片進行功能和電參數測試。

測試通過後,那合格的芯片就誕生了。

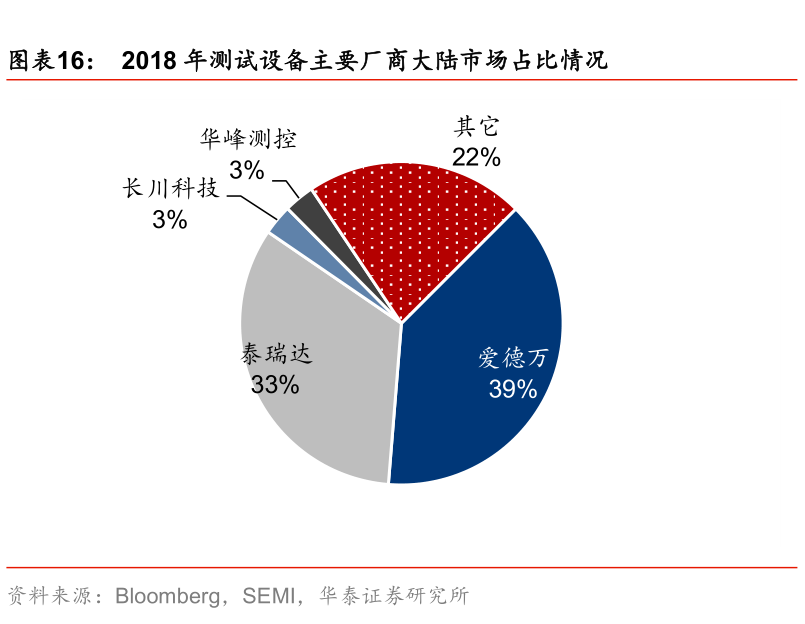

2018年,國內測試設備市場規模為57億元,其中測試機佔63.1%的市場份額,分選機佔17.4%的市場份額,探針台佔15.2%的市場份額。

中國測試機產品主要來至於泰瑞達和愛德萬。

在中國,泰瑞達2018年銷售收入16.8億,愛德萬銷售收入12.7億元,兩家公司就佔據了7成以上的市場份額。

很顯然,測試設備公司,很需要扶持。

截止目前,美國的泰瑞達是全球最大的半導體測試設備公司。

2018年,泰瑞達營收21.01 億美元,約合144億人民幣,公司的收入規模已經超過我國半導體測試設備市場規模。

另外,日本的愛德萬是存儲器測試設備龍頭,成立於1946年。

1976年,愛德萬推出全球首台DRAM測試機。

目前愛德萬在半導體測試設備市場位居全球第二,2018年公司收入為2825億日元,約合171億人民幣。

國內測試設備龍頭是長川科技和華峯測控,不過市場份額都很小,還有很大增長空間。

長川科技(300604)成立於2008年,公司主要產品包括測試機、分選機、探針台和自動化生產線。

成立一年後,在2009年長川科技推出第一代模擬測試機CTA8200。

目前,長川科技已經推出第三代CTA8290系統,技術達到高端裝備水平,已經可以實現國產替代,並且相比於國外產品,公司的產品價格更便宜。

2019年,長川科技完成對長新投資的收購,而長新投資旗下的STI公司主要從事集成電路封裝檢測設備業務,產品包括檢測和分選設備。

2018年,STI公司的營業收入為3.67億元,淨利潤0.52億元。

而在2018年,長川科技營收僅為2.16億元,還很小。其中分選機收入為1.18億元,測試機收入為0.86億元。

很明顯,完成對長新投資的收購將大大增強長川科技的實力。

不過即使併購了長新投資,長川科技總體規模還是小,需要扶持。

2015年,大基金以4000萬元入股長川科技。

目前大基金持有長川科技2063萬股,持股比例為16.28%,是公司的第一大股東。

另外,華峯測控(688200)也是做檢測設備的,致力於突破國際壟斷,這剛好符合大基金的目標。

華峯測控的前身是華峯技術,成立於1993年。

2020年,華峯測控登錄科創板,募集10億資金用於集成電路測試設備和相關基地建設,生產基地建設週期為2年,投產之後預計具備年產1000套檢測設備的能力。

2018年,華峯測控的半導體自動化測試設備銷量為403台,其中平均單價為49萬。

目前,華峯測控是國內前三大半導體封測廠商模擬測試領域的公司,與300多家集成電路設計企業合作。

除了以上兩家公司,精測電子(300567)和華興源創(688001)也涉及檢測設備業務。

其中,華興源創2017年成立半導體事業部,進入集成電路測試領域。2018年,公司集成電路檢測設備領域收入386萬元,還很小。

2018年,精測電子設立武漢精鴻電子技術有限公司,主要做半導體檢測設備業務。

另外,精測電子還收購了Wintest公司,Wintest公司的業務就是做半導體自動測試設備的。

除了檢測設備,還有離子注入設備,其中關鍵公司就是萬業企業(600641)。

萬業企業原本是做房地產的,公司成立於1991年。

2018年,萬業企業以3.98億收購凱世通公司100%股權。

凱世通最初在新三板上市,主要業務是離子注入機,公司在光伏離子注入機市佔率全球第一。

2018年,全球集成電路離子注入機市場規模約為15億美,其中美國的AMAT公司全球市場佔有率為70%。

在2017年,凱世通營收為8920萬,規模還小,也需要扶持。

2018年,萬業企業的股東三林萬業將公司7%的股份轉讓給大基金,大基金成為公司第三大股東。

目前,萬業企業的大股東是上海浦東科技投資有限公司,持有萬業企業28.16%的股份。

浦東科技專注投資半導體和醫療健康領域,還曾投資過中微和新加坡STI等公司,所以浦東科技具有豐富的集成電路產業鏈資源整合經驗。

在清洗設備方面,至純科技(603690)已經涉及相關業務。

2017年,至純科技成立子公司至微半導體,建立半導體濕法事業部。

至純科技的清洗設備包括濕法槽式清洗設備及濕法單片式清洗設備。

科普一下,硅片的清洗分為濕法清洗和幹法清洗,其中濕法清洗佔比90%。

濕法清洗主要是採用腐蝕性和氧化性的化學溶劑對硅片進行噴霧、擦洗和溶解,讓硅片上的雜質與溶劑發生化學反應形成可溶性物質或者氣體,從而進行清洗。

截至2018年,至純科技的清洗設備已經獲得中芯國際、萬國半導體、燕東和華潤等公司的訂單。

在2018年,至純科技半導體清洗設備業務營收為1.1億元, 約佔總營收的 16%,後續還有很大成長空間。

最後,在晶體硅生長設備方面,晶盛機電(300316)是龍頭,公司具備80%以上的整線生產能力,已有批量訂單。

半導體設備關鍵技術被外國壟斷,這是事實。

但我們也看到以上半導體設備公司,有的已經開始打破壟斷,擠進國際市場。

不過大多規模都還小,但卻很有發展潛力。

大基金二期的目標就是打破壟斷和補短板,而我國半導體很多設備既被外國壟斷,同時也是短板,很需要大基金的扶持。

對於芯片行業的投資,跟着國家隊走,總是沒錯的。

More Content